ステビア市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

ステビア市場レポートは、形態別(粉末、液体)、成分タイプ別(オーガニック、従来型)、用途別(ベーカリー、菓子、飲料、乳製品、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

| アジア太平洋のステビア市場に関する動向について、以下の要点をまとめます。 ステビアは、紅茶やコーヒー、ソフトドリンク、フレーバーウォーター、ジュース、アルコール飲料など、さまざまな飲料において自然な甘味料としての利用が増加しています。特に、糖分を控えたい消費者にとって、ゼロカロリーで100%天然由来の特性が評価されています。また、pHや熱、光に対する安定性も高いため、炭酸飲料などの甘味料としての使用にも適しています。 中国はステビア甘味料の主要な生産国であり、急成長しているエンドユーザー産業の影響を受けて市場をリードしています。特に機能性飲料や医薬品など、様々な分野での需要が高まっており、消費者の嗜好もステビアに寄せられています。さらに、人工甘味料の使用に対する規制が厳しいことも、ステビア市場の成長を後押ししています。 アジア太平洋地域のステビア市場は非常に多様で、Cargill Incorporated、PureCircle、Tate & Lyle、Ingredion Incorporatedなどの企業が新製品の展開を通じて市場を牽引しています。これらの企業はパートナーシップを結び、さまざまな形態の製品を提供することで市場シェアを拡大しようとしています。 市場のセグメンテーションとしては、製品形態において粉末、液体、葉に分かれ、用途においてはベーカリー、製菓、乳製品、飲料、栄養補助食品などが挙げられます。また、地域別には中国、日本、インド、オーストラリアなどが分析されています。 アジア太平洋地域のステビア市場は、2025年から2030年にかけて年平均成長率8.1%を記録すると予測されており、今後の成長が期待されています。主要な企業には、Cargill, Tate & Lyle, Ingredion, Archer Daniels Midland, PureCircleなどがあります。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模もカバーしています。 |

*** 本調査レポートに関するお問い合わせ ***

ステビア市場の概要、成長トレンド、および2026年から2031年までの予測に関する詳細な分析をご報告いたします。

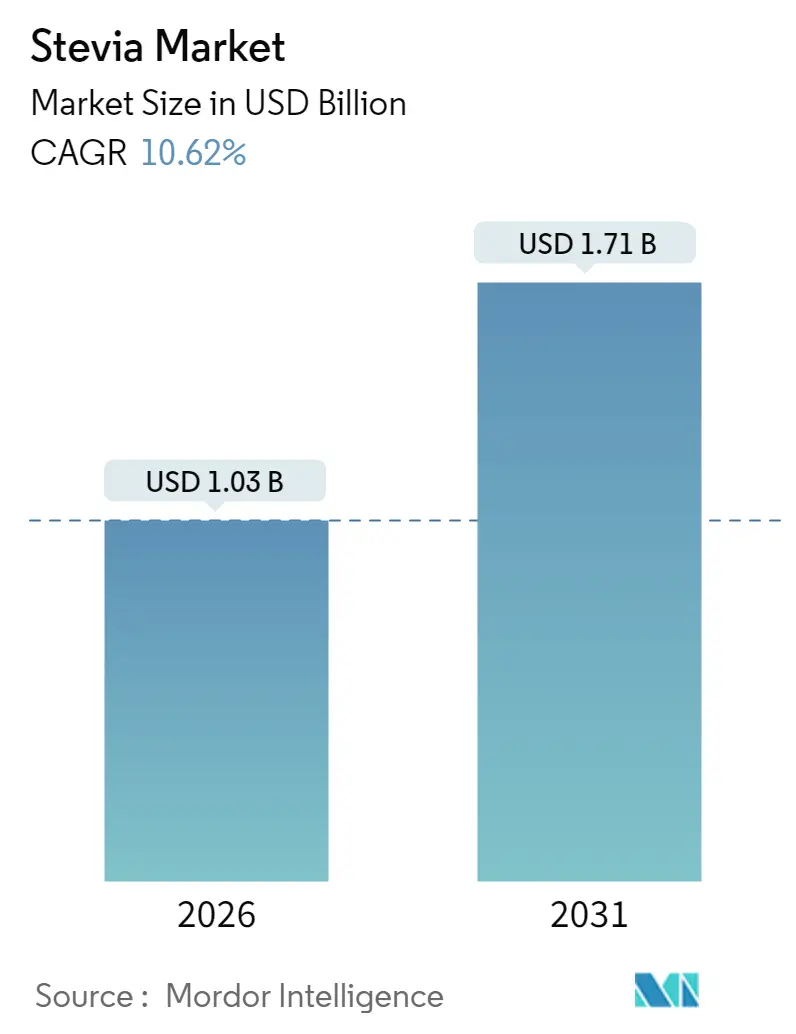

市場概要

ステビア市場は、2026年には10.3億米ドルと推定され、2025年の9.3億米ドルから成長し、2031年には17.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.62%と見込まれております。この成長は、レバウジオサイドMや酵素修飾グリコシドに対するFDAのGRAS(一般的に安全と認められる)通知を含む規制支援の増加、製品の安全性確保、および広範な採用の促進によって牽引されています。また、砂糖摂取に関する健康懸念の高まり、肥満や糖尿病の有病率増加も、メーカーが植物由来の代替品を採用する動きを後押ししており、ステビアは砂糖削減の主要なソリューションとなっています。アジア太平洋地域は、その規模と専門知識により、ステビアの栽培と加工において引き続き主導的な地位を占めています。しかし、関税政策や労働慣行に対する監視といった課題が、買い手に代替調達オプションの検討を促しています。さらに、バイオコンバージョンや精密発酵技術の進歩により、ステビアの生産コストが削減され、味覚プロファイルが改善されており、より幅広い用途での使用が可能になっています。

主要なレポートのポイント

* 形式別: 粉末ステビアは2025年に94.78%の市場シェアを占め、液体形式は2031年まで12.31%のCAGRで成長すると予測されています。

* 成分タイプ別: 従来型ステビアは2025年に79.41%のシェアを占め、オーガニックステビアは2031年まで11.22%のCAGRで成長すると予測されています。

* 用途別: 飲料は2025年にステビア市場の29.84%を占め、2031年まで12.97%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2025年にステビア市場の31.05%を占め、予測期間中に11.94%のCAGRで成長すると見込まれています。

世界のステビア市場のトレンドと洞察

市場の推進要因

1. 天然・植物由来甘味料への消費者嗜好の変化: 人工甘味料の天然代替品への消費者嗜好の変化が、ステビアの甘味料市場における優位性を推進しています。特に、クリーンラベルの要求と成分の透明性が購買に影響を与える先進国市場で顕著です。FDAによるステビオールグリコシドのGRAS承認などの規制の進展は、安全性と多様性を確認することで信頼を高めています。フードサービス事業者やメーカーを含む機関投資家も、健康志向で持続可能な製品への需要に応えるため、ステビアを採用しています。

2. ステビアを特徴とする新製品発売の増加: メーカーは、飲料、乳製品、焼き菓子におけるステビアの多様性を活用し、味覚の課題に対処しながら製品革新を推進しています。例えば、カーギルとDSM-FirmenichのEverSweetラインは、精密発酵を利用して後味のない砂糖のようなReb MおよびReb D分子を生成しています。2024年には、欧州連合が発酵ベースのステビア製品を承認し、地域での広範な発売を可能にしました。製造プロセスの改善もコストを削減し、ステビアを人工甘味料の実行可能な代替品にしています。

3. 医薬品・栄養補助食品分野でのステビア利用拡大: ステビアは、甘味以外の健康上の利点から、医薬品および栄養補助食品分野で注目を集めています。ステビアの主要成分であるステビオールグリコシドは、抗糖尿病、抗高血圧、抗酸化作用を提供することが研究で示されており、機能性成分としての地位を確立しています。FDAの「一般的に安全と認められる」ステータスは、糖尿病治療薬や栄養補助食品での使用を支持しています。

4. ステビア抽出・加工技術の進歩: ステビア加工における技術進歩は、味覚、溶解性、コストといった課題に対処しています。バイオコンバージョンと精密発酵が効率と持続可能性を推進しています。Ingredionのマレーシアにおけるバイオコンバージョン施設の拡張は、高度な技術の規模拡大に業界が注力していることを示しています。

5. 糖尿病・肥満の世界的有病率の増加: 世界的に糖尿病と肥満の有病率が増加していることは、低カロリーまたはゼロカロリーの甘味料に対する需要を押し上げています。ステビアは、血糖値に影響を与えない天然の甘味料として、これらの健康問題に対処するための魅力的な選択肢となっています。

6. 機能性・強化食品におけるステビア利用の増加: 消費者の健康意識の高まりに伴い、機能性食品や強化食品への需要が増加しています。ステビアは、これらの製品に甘味を加えつつ、カロリーを抑えることができるため、その利用が拡大しています。

市場の抑制要因

1. 農業要因によるステビア葉価格の変動: ステビア生産者は、不安定な農産物価格、予測不可能な天候、地政学的イベントによる課題に直面しており、これらがサプライチェーンを混乱させ、価格予測を複雑にしています。特定の地域に生産が集中しているため、気候変動によって悪化する局所的な混乱のリスクが高まります。

2. 厳格な規制要件と長い承認プロセス: 世界中の規制上のハードルは、開発期間を延長し、コンプライアンスコストを増加させることで、市場参入と製品革新を妨げています。例えば、欧州食品安全機関によるステビオールグリコシドの評価は、市場アクセスを遅らせる厳格な安全性評価を浮き彫りにしています。

3. サプライチェーンの混乱: 地政学的緊張、例えば米国税関が強制労働の懸念から中国産ステビア抽出物を押収した事例は、サプライチェーンの脆弱性を浮き彫りにしています。中国やインドからの輸入品に対する関税は、メーカーに調達の多様化を促し、短期的なコストを上昇させていますが、国内生産を促進しています。

4. 従来の甘味料と比較した高い生産コスト: ステビアの生産コストは、従来の砂糖や人工甘味料と比較して依然として高い場合があります。特に、高純度のステビオールグリコシドを抽出・精製するプロセスは複雑であり、これが最終製品の価格に影響を与え、コストに敏感な市場での普及を妨げる可能性があります。

セグメント分析

* 形式別:

* 粉末: 2025年には94.78%の市場シェアを維持し、食品・飲料製造において最も選好される形式です。その安定性、長い保存期間、生産プロセスとの互換性により優位に立っています。取り扱いの容易さ、正確な投与、費用対効果の高い生産が評価され、大規模な用途に理想的です。

* 液体: 2026年から2031年まで12.31%のCAGRで最も急速に成長する形式セグメントとして浮上しています。溶解性や味覚に関する以前の課題に対処した技術進歩がこの成長を牽引しています。ゼロシュガー飲料への需要の高まりが、液体形式の採用を大きく促進しています。

* 成分タイプ別:

* 従来型: 2025年には79.41%の市場シェアを占め、価格に敏感な食品・飲料分野に対応するコスト優位性と確立されたサプライチェーンにより優位に立っています。規模の経済と加工効率がその優位性を推進しています。

* オーガニック: 2026年から2031年まで11.22%のCAGRで成長すると予想されており、プレミアム化と認証済みオーガニック、クリーンラベル成分への需要の高まりが牽引しています。

* 用途別:

* 飲料: 2025年には29.84%で最大の市場シェアを占め、2026年から2031年まで12.97%のCAGRで成長すると予測されています。食品・飲料業界が砂糖削減と健康的な飲料への需要に応えることに注力していることが成長を牽引しています。FDAのGRAS認証を含む規制承認により、炭酸飲料や機能性飲料などの製品でステビオールグリコシドの使用が可能になりました。

地域分析

* アジア太平洋地域: 2025年には世界のステビア市場の31.05%を占め、2026年から2031年まで11.94%のCAGRで成長すると予測されています。中国、インド、日本における確立された栽培と消費の増加が成長を牽引しています。しかし、中国の主導的地位は、米国税関による強制労働疑惑に関する規制上の課題に直面しており、メーカーは調達の見直しを迫られています。

* 北米: 確立された規制と消費者の受容があるものの、従来の食品・飲料分野での市場飽和により成長は鈍化しています。

* ヨーロッパ: クリーンラベルおよび砂糖削減製品への需要に牽引され、プレミアムステビア用途へのシフトが見られます。

* 南米: ステビアの原産地であり、栽培の専門知識と新興の加工能力を兼ね備えています。しかし、マクロ経済の変動とインフラの問題が規模拡大を制限しています。

* 中東およびアフリカ: 健康意識と規制支援が成長していますが、現地生産は限られています。

競争環境

世界のステビア市場は中程度に断片化されており、多数の地域および国際的なプレーヤーが市場シェアを競っています。カーギル、PureCircle(Ingredion)、Tate & Lyleなどの主要企業は、広範な流通ネットワークと高度なR&D能力により強力な地位を占めています。同時に、多くの中小企業は、地元の味覚やニッチな用途に合わせたユニークな製品の提供に注力しています。この競争環境は、製品配合、純度レベル、および他の甘味料とのブレンドにおける継続的な革新を推進し、食品・飲料業界のメーカーに幅広い選択肢を提供しています。

精密発酵や甘味タンパク質技術を利用する新規プレーヤーは、従来の抽出ベースのビジネスモデルを破壊しています。この変化は、既存企業に市場シェアを失わないよう革新と適応を促しています。競争環境は、プレミアム価格を設定できる技術主導のリーダーと、規模と手頃な価格で競争するコスト重視の生産者という2つの異なるセグメントに進化しています。

主要企業

* Ingredion Incorporated

* Tate & Lyle PLC

* Archer Daniels Midland Company

* Cargill Incorporated

* GLG Life Tech Corp.

最近の業界動向

* 2025年3月: ArzedaはProSweet Reb M™ステビアの生産を年間250トン以上に拡大し、年間最大75,000トンの砂糖を置き換える能力を獲得しました。これは、95%の純度を持つゼロカロリー甘味料を提供することで、消費財企業からの需要に応えるものです。

* 2024年12月: Tate & LyleはBioHarvestと提携し、ステビアなどの植物由来甘味料に焦点を当てた次世代植物由来成分の開発に着手しました。BioHarvest独自のBotanical Synthesisプラットフォームを活用し、後味のない砂糖のような味を実現することを目指しています。

* 2024年10月: Tate and LyleとManusは提携し、Stevia Reb Mを導入しました。これは、南北アメリカで調達、製造、バイオ変換された初のReb Mステビア成分の大規模な商業化となります。

以上が、ステビア市場の現状と将来の展望に関する詳細な要約でございます。

このレポートは、ブラジルとパラグアイ原産のステビア・レバウディアナの葉から抽出される天然甘味料であるステビアの世界市場に関する包括的な分析を提供しています。

1. 調査の概要と範囲

本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しといった主要なセクションで構成されています。ステビア市場は、製品形態(粉末、液体)、成分タイプ(オーガニック、コンベンショナル)、用途(ベーカリー、菓子、飲料、乳製品、卓上甘味料、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に細分化され、各セグメントの市場規模と予測が米ドルで提供されています。

2. 市場の推進要因

ステビア市場の成長を牽引する主な要因は多岐にわたります。第一に、消費者の嗜好が天然および植物由来の甘味料へと移行していることが挙げられます。健康志向の高まりとともに、人工甘味料を避け、より自然な選択肢を求める傾向が強まっています。第二に、ステビアを特徴とする新製品の発売が急増しており、これが市場の成長を大きく後押ししています。飲料、食品メーカーが砂糖代替品としてステビアを採用するケースが増えています。第三に、医薬品および栄養補助食品分野におけるステビアの使用拡大も重要な推進力です。特に、糖尿病や肥満の有病率が世界的に増加していることも、低カロリー・天然甘味料であるステビアの需要を高めています。さらに、ステビアの抽出および加工技術の進歩により、品質とコスト効率が向上し、市場への供給能力が強化されています。機能性食品や強化食品へのステビアの利用拡大も、市場成長に貢献しています。

3. 市場の抑制要因

一方で、市場の成長を阻害するいくつかの要因も存在します。農業要因によるステビア葉の価格変動は、サプライヤーやメーカーにとって課題となっています。また、甘味料に対する厳格な規制要件と承認プロセスの長期化は、新製品の市場投入を遅らせる可能性があります。サプライチェーンの混乱も製品の供給に影響を与え、市場の安定性を損なうリスクがあります。さらに、従来の甘味料と比較してステビアの生産コストが高いことも、一部の用途での普及を妨げる要因となっています。

4. 市場規模と成長予測

2026年におけるステビア市場の評価額は10.3億米ドルに達しており、これは規制当局の信頼と天然甘味料への持続的な需要に支えられています。市場は今後も力強い成長を続けると予測されており、2031年までには17.1億米ドルに達すると見込まれています。この期間の年平均成長率(CAGR)は10.62%と予測されています。

用途別に見ると、飲料セグメントがステビア消費をリードしており、2025年には市場シェアの29.84%を占めています。砂糖削減の取り組みに牽引され、このセグメントは12.97%のCAGRで成長すると予測されています。

地域別では、アジア太平洋地域が世界の収益の31.05%を占める極めて重要な市場です。中国とインドにおける大規模な栽培および加工インフラが、この地域の貢献を支えています。

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Cargill, Incorporated、Ingredion Incorporated、Tate & Lyle PLC、Archer Daniels Midland Company、GLG Life Tech Corporation、Morita Kagaku Kogyo Co. Ltdなど、多数の主要企業がプロファイルされており、それぞれのグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

6. 市場機会と将来の見通し

本レポートは、ステビア市場における将来の機会と課題を特定し、市場参加者が情報に基づいた意思決定を行うための貴重な洞察を提供しています。健康志向の高まりと技術革新が、今後も市場の拡大を促進すると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者の嗜好が天然および植物由来の甘味料へと移行

- 4.2.2 ステビアを特徴とする新製品の発売急増による市場成長の促進

- 4.2.3 医薬品および栄養補助食品におけるステビアの使用拡大

- 4.2.4 ステビア抽出および加工技術の進歩

- 4.2.5 世界的な糖尿病および肥満の有病率の増加

- 4.2.6 機能性食品および強化食品におけるステビアの使用増加

-

4.3 市場の阻害要因

- 4.3.1 農業要因によるステビア葉価格の変動

- 4.3.2 厳格な規制要件と甘味料の承認プロセスの長期化

- 4.3.3 製品の入手可能性に影響を与えるサプライチェーンの混乱

- 4.3.4 従来の甘味料と比較して高い生産コスト。

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 粉末

- 5.1.2 液体

-

5.2 成分タイプ別

- 5.2.1 有機

- 5.2.2 従来型

-

5.3 用途別

- 5.3.1 ベーカリー

- 5.3.2 菓子

- 5.3.3 飲料

- 5.3.4 乳製品

- 5.3.5 卓上甘味料

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 オランダ

- 5.4.2.6 ポーランド

- 5.4.2.7 ベルギー

- 5.4.2.8 スウェーデン

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Cargill, Incorporated

- 6.4.2 Ingredion Incorporated

- 6.4.3 Tate & Lyle PLC

- 6.4.4 Archer Daniels Midland Company

- 6.4.5 GLG Life Tech Corporation

- 6.4.6 Morita Kagaku Kogyo Co. Ltd

- 6.4.7 Pyure Brands LLC

- 6.4.8 Sunwin Stevia International, Inc.

- 6.4.9 Evolva Holding SA

- 6.4.10 Wisdom Natural Brands (SweetLeaf)

- 6.4.11 SweeGen Inc.

- 6.4.12 Arzeda Corp.

- 6.4.13 Guilin Layn Natural Ingredients Corp.

- 6.4.14 Zhucheng Haotian Pharma Co. Ltd

- 6.4.15 Steviva Brands Inc.

- 6.4.16 Xinghua GL Stevia Co., Ltd

- 6.4.17 Ganzhou Julong High-Tech Industrial Co. Ltd

- 6.4.18 Shandong Huaxian Stevia Co., Ltd.

- 6.4.19 Jining Aoxing Stevia Products Co., Ltd.

- 6.4.20 The Real Stevia Company AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ステビアは、南米原産のキク科の植物、ステビア・レバウディアナ(Stevia rebaudiana Bertoni)の葉から抽出される天然の甘味料です。その甘味成分は「ステビオール配糖体」と総称され、砂糖の約200倍から400倍もの甘さを持つ一方で、カロリーはほぼゼロであるという特徴があります。この特性から、世界中で砂糖の代替品として広く利用されています。ステビアの歴史は古く、パラグアイの先住民であるグアラニー族が古くから「甘い葉」として利用してきた記録があります。日本においては、1970年代に世界に先駆けて食品添加物として認可され、以来、幅広い食品に利用されてきました。

ステビアの甘味成分であるステビオール配糖体には、様々な種類が存在します。主要なものとしては、ステビオシド、レバウディオサイドA(Reb A)、レバウディオサイドM(Reb M)、レバウディオサイドD(Reb D)などが挙げられます。初期に普及したのはステビオシドやReb Aが主成分の抽出物でしたが、これらは特有の苦味や後味の残る点が課題とされていました。しかし、近年の技術革新により、より砂糖に近いクリアな甘味を持つReb MやReb Dといった高純度のステビオール配糖体が開発され、普及が進んでいます。これらの成分は、従来のステビアが持つ課題を克服し、より幅広い食品への応用を可能にしています。製品としては、粗抽出物から、特定のステビオール配糖体を高純度に精製したもの、さらには他の甘味料とブレンドされたものまで多岐にわたります。

ステビアの用途は非常に広範です。最も一般的なのは、清涼飲料水、乳製品、菓子類、パン、ジャムなどの食品分野における砂糖代替甘味料としての利用です。特に、カロリーオフやシュガーフリーを謳う製品には欠かせない存在となっています。また、卓上甘味料としても広く販売されており、消費者が自宅でコーヒーや紅茶、料理などに使用することができます。食品以外では、医薬品の矯味剤(苦味を抑える目的)や、歯磨き粉などのオーラルケア製品、一部の化粧品にも利用されることがあります。その天然由来であること、非う蝕性(虫歯になりにくい)であること、血糖値に影響を与えにくいことなどが、これらの用途での採用理由となっています。

ステビアに関連する技術は、その抽出から精製、さらには生産方法に至るまで進化を続けています。初期のステビア抽出は、ステビアの葉を熱水で抽出し、ろ過、濃縮、結晶化といった物理的なプロセスを経て行われていました。しかし、より高純度で特定のステビオール配糖体を得るためには、クロマトグラフィーなどの高度な分離精製技術が用いられます。さらに、味質の改善と生産効率の向上を目指し、酵素変換技術が開発されました。これは、比較的豊富に存在するが味質が劣るステビオール配糖体(例:ステビオシド)を、酵素の働きによってより味質の良い配糖体(例:Reb DやReb Mの構造に近いもの)に変換する技術です。これにより、天然由来でありながら、より砂糖に近い味質を持つステビア甘味料の供給が可能になりました。近年では、植物からの抽出ではなく、酵母などの微生物を利用してステビオール配糖体を直接生産する発酵技術も登場しています。この技術は、安定した供給、高い純度、そして環境負荷の低減といったメリットをもたらし、次世代のステビア生産技術として注目されています。

ステビアの市場背景は、健康志向の高まりと密接に関連しています。世界的に肥満や糖尿病の増加が社会問題となる中で、消費者は砂糖の摂取量を減らし、より健康的で自然な甘味料を求める傾向にあります。このような背景から、ステビアは天然由来でカロリーゼロという特性が評価され、市場規模を拡大してきました。主要な市場プレイヤーとしては、カーギル、ピュアサークル(現イングレディオン)、テート&ライル、DSMといった大手食品原料メーカーが挙げられます。これらの企業は、高純度ステビアの開発や、発酵技術による生産など、技術革新をリードしています。規制面では、日本が世界に先駆けて認可した経緯があり、現在では米国(GRAS認定)、欧州連合、カナダ、オーストラリアなど、世界中の多くの国と地域で食品添加物としての使用が認められています。しかし、国や地域によって使用可能なステビオール配糖体の種類や純度、使用基準が異なる場合があるため、グローバル展開においては注意が必要です。

ステビアの将来展望は非常に明るいと言えます。まず、味質のさらなる改善が継続的なテーマとなるでしょう。特に、砂糖と全く遜色のない甘味プロファイルの実現は、今後の市場拡大の鍵となります。Reb MやReb Dといった高純度成分の普及に加え、他の天然甘味料(例:羅漢果エキス)や糖アルコール(例:エリスリトール)との最適なブレンド技術の開発も進むと予想されます。次に、発酵技術による生産が主流となる可能性を秘めています。これにより、安定供給、コスト削減、そして持続可能性の向上が期待され、ステビアの利用範囲をさらに広げるでしょう。また、食品・飲料分野以外での応用も拡大する可能性があります。例えば、医薬品やサプリメント、パーソナルケア製品など、健康志向の製品開発において、ステビアの天然由来で低カロリーという特性がより一層評価されるでしょう。持続可能な農業実践や、サプライチェーンの透明性確保も、消費者からの信頼を得る上で重要な要素となります。ステビアは、健康と環境に配慮した次世代の甘味料として、今後もその存在感を高めていくことでしょう。