既製クラムシェル包装市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

既製クラムシェル包装市場は、材料(ポリプロピレン、ポリエチレン、ポリエチレンテレフタレート、バイオプラスチック、その他)、用途(食品、医薬品、医療機器など)、包装形態(片面、両面、三つ折り、クラムトレイ、その他)、流通チャネル(直接販売、間接販売)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

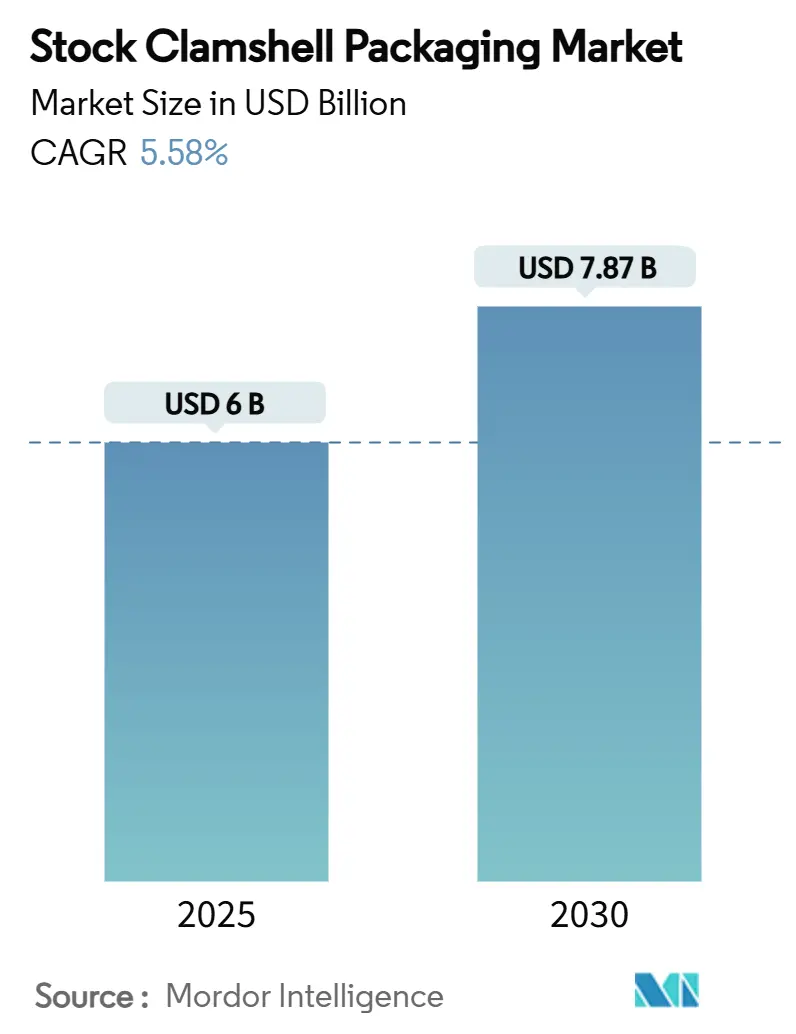

ストッククラムシェル包装市場は、2025年には60億米ドルに達し、2030年には78.7億米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.58%で拡大すると予測されています。最も成長が速い市場はアジア太平洋地域であり、北米が最大の市場です。市場の集中度は低いとされています。主要企業には、VisiPak Inc.、Placon Corporation、Rhysley Limited、Novolex Holdings、Dordan Manufacturing Co.などが挙げられます。

市場の概要と主要な動向

ストッククラムシェル包装市場は、オムニチャネル食料品販売の普及、発泡ポリスチレン(EPS)の自治体による禁止、そして透明ポリプロピレン(PP)グレードへの商業投資といった要因により、持続的な需要が見られます。小売業者は、製品の視認性を保ちつつSKU数を削減するため、棚に並べやすい積み重ね可能なフォーマットへの移行を進めており、これが主要な熱成形メーカーの設備投資を後押ししています。また、拡大生産者責任(EPR)法への対応として、ブランドオーナーは再生材使用のコミットメントを強化しており、クローズドループリサイクルストリーム向けのモノマテリアルPETクラムシェルへの関心が高まっています。一方で、ポリプロピレンのスポット価格上昇など、原材料コストの変動は市場の収益性に課題をもたらしています。さらに、サプライチェーンの混乱や労働力不足も、生産コストの上昇と供給の不安定化を招き、市場参加者にとっての懸念材料となっています。しかし、これらの課題にもかかわらず、環境に配慮した包装ソリューションへの需要は引き続き高く、特にリサイクル可能な素材やバイオベース素材を用いたクラムシェル包装の開発が活発化しています。企業は、持続可能性目標の達成とコスト効率のバランスを取りながら、革新的な製品を提供することで競争力を維持しようとしています。技術革新は、より薄く、より丈夫で、より環境負荷の低いクラムシェル包装の実現を可能にし、市場の成長をさらに促進すると期待されています。

このレポートは、ヒンジで連結された2つの半分からなる単一の容器であるクラムシェル包装の世界市場に関する詳細な分析を提供しています。クラムシェル包装は、生鮮食品、焼き菓子、小売品、輸送用トレイなどに広く利用されており、100%リサイクル可能であるという特徴があります。本調査では、市場の成長を促進する要因、主要な業界ベンダー、および予測期間における市場の推定値と成長率を検証しています。市場の推定と予測は、ベースイヤーの要因に基づき、トップダウンおよびボトムアップのアプローチを用いて算出されています。

市場は2025年に60億米ドルの価値があり、2030年までに78.7億米ドルに成長すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。まず、オムニチャネルの食料品および生鮮ミールキットの配送が急増していることが挙げられます。次に、自治体による発泡ポリスチレン(EPS)の禁止が、成形繊維製クラムシェルの採用を加速させています。さらに、透明化ポリプロピレン(PP)グレードの登場により、樹脂重量を20%削減できるようになりました。小売業者の単一SKU棚最適化戦略が、積み重ね可能なフォーマットを支持していることも重要です。広幅デジタル印刷技術の進展は、小ロットの再生PET(rPET)クラムシェル製造を可能にしています。また、拡大生産者責任(EPR)法は、モノマテリアルPETクラムシェルの利用を奨励しています。

一方で、市場にはいくつかの抑制要因も存在します。バージン樹脂の価格変動は、製造コストに影響を与えます。PETクラムシェルの縁石回収における高い汚染率も課題です。ブランドがフレキシブルパウチへの移行を進めていることも、クラムシェル市場に影響を与えています。さらに、繊維ベースのクラムシェルにおけるツーリングの限界も、普及を妨げる要因となっています。

材料別では、ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、バイオプラスチック、その他の材料が主要なセグメントです。レポートのスコープではポリ塩化ビニル(PVC)も言及されていますが、特にバイオプラスチック(例:PLA)は、規制当局の支援とブランドの持続可能性目標に後押しされ、2030年まで年平均成長率(CAGR)9.87%で最も急速に成長するセグメントとなる見込みです。

包装タイプでは、片面クラムシェル、両面クラムシェル、三つ折りクラムシェル、クラムトレイ、その他のタイプがあります。三つ折りクラムシェルは、360度の製品視認性と積み重ねやすさの向上により人気を集めており、予測期間中に7.53%のCAGRで成長すると予想されています。

用途別では、食品、医薬品、医療機器、工業製品、消費財、その他の用途に分類され、食品分野が主要なアプリケーションの一つです。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分けられます。中でもアジア太平洋地域は、都市化の進展、製造業への投資、中間層の消費増加に牽引され、8.12%のCAGRで最も強力な成長見通しを示しています。

レポートでは、サプライチェーン分析、規制状況、技術的展望、持続可能性とリサイクルの状況、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)など、市場の多角的な側面も詳細に分析しています。また、Visipak Inc.、Placon Corporation、Amcor plcなど、主要な競合企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も含まれています。

クラムシェル包装市場は、環境規制の強化と消費者の持続可能性への意識の高まり、そして利便性を求める需要に支えられ、今後も成長が期待される市場です。特に、バイオプラスチックや再生素材の採用、革新的な包装デザインが、市場の主要なトレンドとなるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オムニチャネルの食料品および生鮮ミールキット配送の急増

- 4.2.2 自治体によるEPS禁止が成形繊維製クラムシェル採用を加速

- 4.2.3 透明化PPグレードにより樹脂重量を20%削減

- 4.2.4 小売業者の単一SKU棚最適化が積み重ね可能なフォーマットを優遇

- 4.2.5 ワイドウェブデジタル印刷により小ロットのrPETクラムシェルが可能に

- 4.2.6 EPR法が単一素材PETクラムシェルを奨励

-

4.3 市場の阻害要因

- 4.3.1 バージン樹脂価格の変動

- 4.3.2 PETクラムシェルの沿道汚染率の高さ

- 4.3.3 ブランドのフレキシブルパウチへの移行

- 4.3.4 繊維ベースクラムシェルの成形限界

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 持続可能性とリサイクル環境

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリプロピレン (PP)

- 5.1.1 ポリエチレン (PE)

- 5.1.3 ポリエチレンテレフタレート (PET)

- 5.1.4 バイオプラスチック

- 5.1.5 その他の材料

-

5.2 用途別

- 5.2.1 食品

- 5.2.2 医薬品

- 5.2.3 医療機器

- 5.2.4 工業製品

- 5.2.5 消費財

- 5.2.6 その他の用途

-

5.3 包装タイプ別

- 5.3.1 片面クラムシェル

- 5.3.2 両面クラムシェル

- 5.3.3 三つ折りクラムシェル

- 5.3.4 クラムトレイ

- 5.3.5 その他の包装タイプ

-

5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Visipak Inc.

- 6.4.2 Placon Corporation

- 6.4.3 Dordan Manufacturing Co.

- 6.4.4 Rhysley Ltd.

- 6.4.5 Novolex Holdings

- 6.4.6 Abhinav Enterprises

- 6.4.7 Andex Industries

- 6.4.8 Plastech Group

- 6.4.9 Amcor plc

- 6.4.10 Pactiv Evergreen

- 6.4.11 Sonoco Products Co.

- 6.4.12 Sinclair & Rush (StockClam)

- 6.4.13 Lacerta Group

- 6.4.14 Fabri-Kal Corp.

- 6.4.15 WestRock Co.

- 6.4.16 Dart Container Corp.

- 6.4.17 Transparent Container

- 6.4.18 Display Pack Inc.

- 6.4.19 Clamshells, Inc.

- 6.5 ヒートマップ分析

- 6.6 競合分析 新興企業 vs. 既存企業

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

既製クラムシェル包装とは、主に透明なプラスチック素材で成形された、蝶番(ヒンジ)で連結された二枚のシェル(殻)が製品を包み込む形態の包装を指します。特に「既製」という言葉は、特定の製品に合わせてオーダーメイドで製造されるのではなく、汎用的なサイズや形状があらかじめ用意されており、様々な製品に適用できる標準品であることを意味します。これにより、金型製作にかかる初期費用や時間を大幅に削減できるため、小ロット生産や試作品、あるいは多品種少量生産を行う企業にとって非常に経済的かつ効率的な選択肢となります。製品の視認性が高く、内容物を外部の衝撃や汚れから保護する機能に優れている点が大きな特徴です。

既製クラムシェル包装には、その形状、素材、封止方法によっていくつかの種類があります。形状では、最も一般的なヒンジ付きの一体型に加え、上下二分割で構成され、それぞれを嵌め合わせるタイプも存在します。また、店頭での陳列を考慮し、吊り下げ用の穴(ヘッダー)があらかじめ設けられているものや、自立可能な底面を持つものもあります。素材としては、透明度が高く加工しやすいPET(ポリエチレンテレフタレート)が主流ですが、耐衝撃性や耐熱性が求められる場合にはPP(ポリプロピレン)が、またコストを抑えたい場合にはPVC(ポリ塩化ビニル)が使用されることもあります。近年では、環境負荷低減の観点から、リサイクルPETやバイオマスプラスチックを用いた製品も増加傾向にあります。封止方法も多様で、熱溶着や高周波溶着による完全密閉型、スナップフィットやボタンで簡易的に開閉できるタイプ、さらにはステープルや粘着シールで固定するものなど、製品の特性や流通経路に応じて選択されます。

既製クラムシェル包装は、その汎用性と機能性から、非常に幅広い分野で利用されています。小売店で販売される文房具、おもちゃ、電子機器のアクセサリー、DIY用品、化粧品のサンプル品など、消費者が直接手に取って確認したい製品の保護と陳列に特に適しています。また、食品分野では、菓子類、惣菜、カットフルーツ、サンドイッチなどのテイクアウト容器としても広く採用されており、内容物の鮮度保持と衛生的な取り扱いを両立させています。医療品や医薬品の一部、例えばOTC医薬品の小分けや医療機器の部品などにも用いられることがあります。工業分野では、小ロットの部品やスペアパーツの保管・輸送にも利用され、製品の破損防止と在庫管理の効率化に貢献しています。製品の視認性を高め、消費者の購買意欲を刺激するだけでなく、盗難防止や製品情報の表示スペースとしても機能します。

既製クラムシェル包装の製造と利用には、様々な関連技術が深く関わっています。まず、包装材の成形には、プラスチックシートを加熱して軟化させ、金型に押し当てて形状を作る熱成形、真空成形、圧空成形といった技術が用いられます。これらの技術により、複雑な形状や精密な寸法を持つクラムシェルが効率的に生産されます。次に、包装された製品を安全に保護するための封止技術も重要です。高周波溶着や超音波溶着、熱溶着は、プラスチック同士を強力に接合し、内容物の漏れや汚染を防ぎます。また、パッケージに製品情報やブランドロゴを印刷する技術、あるいはラベルを正確に貼付する技術も不可欠です。さらに、製品の充填からクラムシェルの封止、そして最終的な箱詰めまでを一貫して行う自動包装機は、生産効率を大幅に向上させるための重要な設備です。近年では、環境負荷低減を目指した薄肉化技術や、リサイクル素材の利用を可能にする技術開発も進められています。

既製クラムシェル包装の市場は、いくつかの要因によって成長を続けています。Eコマース市場の拡大に伴い、輸送中の製品保護の重要性が増しており、堅牢なクラムシェル包装は破損リスクを低減する有効な手段となっています。また、多品種少量生産のトレンドが加速する中で、オーダーメイドの金型費用をかけずに手軽に利用できる既製クラムシェルは、中小企業やスタートアップにとって魅力的な選択肢です。消費者の衛生意識の高まりも、個包装や密閉包装の需要を押し上げています。一方で、プラスチック廃棄物問題への関心が高まる中、環境規制の強化や消費者からの環境配慮型製品への要求が強まっており、包装業界全体が持続可能な素材や製造プロセスへの転換を迫られています。このため、リサイクル素材の利用や、より環境負荷の低い素材へのシフトが市場の重要なトレンドとなっています。

既製クラムシェル包装の将来は、環境対応と機能性の向上が主要なテーマとなるでしょう。環境面では、リサイクルPETのさらなる普及、モノマテリアル化(単一素材化)によるリサイクル性の向上、そして紙製クラムシェルや生分解性プラスチック、バイオマスプラスチックといった代替素材の開発と実用化が加速すると予想されます。これにより、プラスチック使用量の削減と資源循環の促進が図られます。機能性においては、消費者がより簡単に開けられる「イージーオープン機能」や、開封後も再封できる「リシーラブル機能」の搭載が進むでしょう。また、内容物の鮮度や品質を保つためのバリア性向上、さらにはRFIDやNFCタグを組み込んだスマートパッケージングによるトレーサビリティや情報提供機能の付加も期待されます。デザイン面では、ブランドイメージを高めるための多様な形状や印刷技術が導入され、店頭での陳列効果を最大化する工夫が凝らされるでしょう。最終的には、生産から廃棄に至るまでのライフサイクル全体で環境負荷を低減しつつ、消費者の利便性と製品保護機能を高める方向へと進化していくと考えられます。