ストックフォト市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ストック画像市場レポートは、ライセンスタイプ(ロイヤリティフリー、ライツマネージド、サブスクリプション/エクステンデッド)、コンテンツ形式(静止画、ストックフッテージ/ビデオなど)、用途(商業広告およびマーケティング、編集および出版など)、エンドユーザー産業(メディアおよび出版社、広告/クリエイティブエージェンシーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストック画像市場は、2025年から2030年にかけて堅調な成長が見込まれており、法的承認済みのビジュアルアセットへの需要、生成AIトレーニング契約の増加、およびサブスクリプションモデルへの移行がその成長を後押ししています。本レポートは、ライセンスタイプ、コンテンツ形式、アプリケーション、エンドユーザー産業、地域別に市場を分析し、2030年までの成長トレンドと予測を提供しています。

市場概要

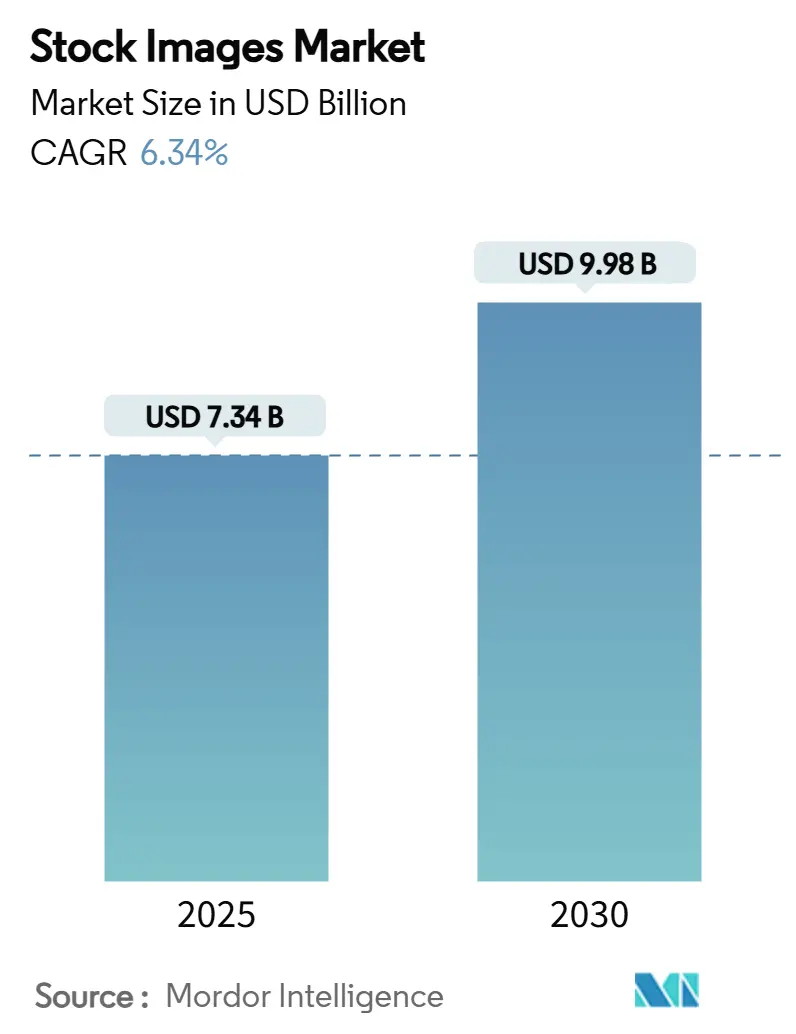

ストック画像市場は、2025年に73.4億米ドルの評価額に達し、2030年までに99.8億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.34%で成長する見込みです。北米は洗練された広告支出を背景に引き続き最大の収益源であり、アジア太平洋地域はEコマースの急増により最も急速に成長する市場として位置付けられています。

競争環境は進化しており、Getty ImagesやShutterstockといった市場のリーダーは、AIとの競合ではなく提携を通じて収益化を図っています。一方、FreepikのようなAIネイティブな新規参入企業は、業界のコスト構造を再構築しています。また、37億米ドル規模と報じられているGetty-Shutterstock間の合併交渉は、価格圧力の緩和と開発コストの共有を目的とした大規模な統合の波を示唆しています。

主要なレポートのポイント

* ライセンスタイプ別: 2024年にはロイヤリティフリーがストック画像市場シェアの63%を占めましたが、サブスクリプションは2030年までにCAGR 7.5%で拡大すると予測されています。

* コンテンツ形式別: 2024年には静止画がストック画像市場規模の78%を占め、依然として主導的ですが、ストックフッテージ/ビデオは2030年までにCAGR 8.1%で進展しています。

* アプリケーション別: 2024年には商業広告がストック画像市場規模の55%を占め、Eコマース画像はCAGR 7.8%で成長すると予測されています。

* エンドユーザー産業別: 2024年にはメディアおよび出版社がストック画像市場シェアの31%を占めましたが、中小企業(SMB)の採用がCAGR 7.9%で最も急速に増加しています。

* 地域別: 2024年には北米が収益の38.2%を占め、アジア太平洋地域は2030年までにCAGR 8%で成長すると予測されています。

市場トレンドと洞察

推進要因 (Drivers):

* AIトレーニング画像需要の拡大: AIモデル開発のための完全な補償付きライブラリのライセンス供与は、画像ごとの販売経済を上回る収益源を創出しました。Shutterstockは2024年にAIデータ契約で1億3800万米ドルを確保し、技術企業にとっての長期アーカイブの戦略的価値を証明しています。これは短期的なキャッシュフローを向上させる一方で、将来的に定型画像を代替する可能性のあるAIシステムの原材料となるため、市場参加者は現在の機会と将来のリスクの間でバランスを取る必要があります。

* DTC Eコマースにおけるビジュアル支出の増加: 消費者直販(DTC)の販売業者は、コンバージョン率と差別化された画像をますます結びつけており、散発的な購入から無制限ダウンロードのサブスクリプションへの移行を促しています。ライフスタイル、文化、モバイルファーストの美学が主要な需要を形成し、アジア太平洋地域のストック画像市場におけるCAGR 8%の成長を後押ししています。

* クリエイターエコノミーにおけるサブスクリプションの成長: 小規模なクリエイターは、高額な初期費用ではなく、予測可能で手頃なアクセスを求めています。サブスクリプションプランはこのギャップを埋め、参入障壁を下げて有料ユーザーベースを拡大し、月間経常収益を確保しています。しかし、同じユーザー層が無料のUGC(ユーザー生成コンテンツ)代替品に傾倒するため、ストック画像市場全体で価格競争が激化しています。

* OTTストリーミングキャンペーンの急増: 中東およびアフリカ地域では、地域ストリーミングプラットフォームがプロモーションアセットのローカライズを競い、文化的に適合した画像ニーズが急増しています。シリーズプレミアの迅速なサイクルは、すでに深い地域カバレッジを持つエージェンシーやライブラリに有利に働き、ストック画像市場全体に新たな成長層をもたらしています。

* ESGストーリーテリングのニーズ: ESG(環境・社会・ガバナンス)報告は、企業がステークホルダーの精査に耐えうる環境・社会イニシアチブの信頼性のある描写にプレミアムを支払うニッチなアプリケーションとして浮上しています。

* ディープフェイクに対する規制強化: 米国およびEUにおけるディープフェイクに対する規制強化は、法的承認済みのコンテンツへの需要を強化し、市場の信頼性を高める要因となっています。

抑制要因 (Restraints):

* 無料UGCプラットフォームによる平均販売価格の低下: コストに敏感な企業は無料のリポジトリに移行しており、従来のロイヤリティフリーライブラリからの需要を逸らすことで、平均取引価格を圧縮しています。これにより、ストック画像市場のサプライヤーは、パッケージサイズの見直し、プレミアム層の再配置、またはより高価値のカスタムプロジェクトへの移行を余儀なくされています。

* 生成AIによる定型画像の代替: AIシステムが許容可能なビジュアルをオンデマンドで生成できるようになると、基本的なクリエイティブタスクはコモディティ化します。欧州のバイヤーは、構造化された規制と安全でコンプライアンスに準拠したワークフローへの選好に後押しされ、早期採用者となっています。この代替は、低複雑度コンテンツの利益率を圧迫し、ストック画像市場は価値を守るために信頼性、専門的なニッチ、および法的補償に依存することになります。

* 複数地域にわたる著作権訴訟のリスク: 複数地域にわたる著作権訴訟のリスクは、コンテンツプロバイダーにとって不確実性をもたらし、市場の成長を抑制する可能性があります。

* 一般的な画像に対する信頼性の反発: ラテンアメリカを中心に、一般的なストック画像に対する信頼性の反発が高まっており、文化的にニュアンスのあるアセットへの需要が高まっています。

セグメント分析

* ライセンスタイプ別: ロイヤリティフリー契約は2024年にストック画像市場シェアの63%を維持し、マルチチャネルマーケティングワークフローに適合する幅広い使用権を反映しています。しかし、CAGR 7.5%で成長するサブスクリプションは、購買規範を再構築しています。中小企業やクリエイターエコノミーのプレイヤーは、定義された上限内での無制限ダウンロードを重視し、ベンダーにとって信頼性の高い経常収益源を生み出しています。GettyとNvidiaの提携によるGenerative AI by iStockのように、補償付き生成AIモジュールをサブスクリプション傘下で統合するプラットフォームが市場で評価されています。

* コンテンツ形式別: 静止画は2024年にストック画像市場規模の78%を占め、印刷、ウェブ、ソーシャル形式で優位性を保っています。しかし、アルゴリズムフィードやOTTサービスが動画を優先するため、ストックフッテージや短編動画はCAGR 8.1%で加速しています。動画クリップは、制作費用と技術的ノウハウが比較的高いため、高い単価で取引され、サプライヤーを深いコモディティ化から一時的に保護しています。3DレンダリングやAI生成の複合は、単独の垂直分野ではなく、隣接するレイヤーとして認識され始めています。

* アプリケーション別: 商業広告は2024年にストック画像市場規模の55%を支配し、長年の代理店関係と大規模なメディアプランニングサイクルから恩恵を受けています。しかし、Eコマース製品画像は、リスティングページ、ソーシャル広告、拡張現実プレビュー全体で高解像度ビジュアルとコンバージョン指標が密接に関連しているため、CAGR 7.8%で拡大しています。ESG報告は、ステークホルダーの精査に耐えうる環境・社会イニシアチブの信頼性のある描写に企業がプレミアムを支払うニッチなアプリケーションとして浮上しています。

* エンドユーザー産業別: メディアおよび出版社は2024年にストック画像市場シェアの31%を占め、機関のワークフローと常に新しいビジュアルへの持続的な需要があるため、主要なエンドユーザーであり続けています。企業部門は、マーケティング、広報、社内コミュニケーション、年次報告書作成のためにストック画像を広く利用しており、市場の重要な部分を占めています。特に、ブランドコンテンツの制作とデジタルプレゼンスの強化が重視される中で、その需要は増加傾向にあります。中小企業やフリーランサーも、限られた予算でプロフェッショナルなビジュアルを必要とするため、ストック画像市場の成長を牽引する重要なセグメントです。教育機関や政府機関も、教材、広報資料、ウェブサイトコンテンツのためにストックメディアを利用しており、安定した需要基盤を提供しています。

市場の課題と機会:

ストックメディア市場は、AI生成コンテンツの台頭、著作権と倫理に関する懸念、そしてクリエイターへの公正な報酬という課題に直面しています。AI生成画像は、コスト効率とカスタマイズ性を提供しますが、オリジナリティ、品質管理、そして既存のクリエイターエコシステムへの影響について議論を巻き起こしています。一方で、パーソナライズされたコンテンツへの需要の高まり、メタバースやWeb3.0といった新しいプラットフォームの出現、そしてマイクロインフルエンサーやコンテンツクリエイターの増加は、市場に新たな成長機会をもたらしています。特に、ニッチなテーマや多様性を反映したコンテンツへの需要は高く、サプライヤーはより包括的で文化的に適切なビジュアルを提供することで差別化を図ることができます。

結論:

ストックメディア市場は、デジタル変革とコンテンツ消費の加速によって引き続き成長が見込まれます。動画コンテンツとAI生成コンテンツが市場のダイナミクスを再形成する一方で、高品質で信頼性の高いビジュアルへの基本的な需要は揺るぎません。サプライヤーは、技術革新に適応し、クリエイターとの公正な関係を維持し、多様な顧客ニーズに応えることで、この進化する市場での成功を確保できるでしょう。

ストック画像市場に関する本レポートは、特定のプロジェクトを念頭に置かずに作成され、マーケティング資料、ウェブサイト、パッケージ、書籍カバーなどに使用するために個人または組織に通常有料でライセンスされる汎用的な写真、イラスト、アイコンを対象としています。

市場は、2025年には73.4億米ドルの規模に達し、2030年までには99.8億米ドルに成長すると予測されています。特にアジア太平洋地域は、2030年までに年平均成長率(CAGR)8%で最も急速な拡大が見込まれています。

市場の成長を牽引する主な要因としては、北米におけるAIトレーニング用画像需要の急増、アジア太平洋地域でのDTC(Direct-to-Consumer)Eコマースにおけるビジュアルコンテンツ支出の増加が挙げられます。また、ヨーロッパおよび南米ではクリエイターエコノミーのサブスクリプションモデルの成長、中東およびアフリカではOTTストリーミングキャンペーンの爆発的な増加が見られます。さらに、北欧諸国ではESG(環境・社会・ガバナンス)に関するストーリーテリングのニーズが高まっており、米国およびEUではディープフェイクに対する規制強化が、信頼性の高い編集用コンテンツの利用を促進しています。

一方で、市場にはいくつかの阻害要因も存在します。アジア太平洋地域の中小企業セクターでは、無料のUGC(User Generated Content)プラットフォームが平均販売価格(ASP)を低下させています。ヨーロッパでは、生成AIが一般的なウェブ画像の需要を奪い、価格競争を引き起こしています。米国放送業界では、複数地域にわたる著作権訴訟のリスクが懸念され、ラテンアメリカでは、汎用的な画像に対する信頼性の問題が浮上しています。

特に注目すべきトレンドとして、AIトレーニング取引が収益モデルに与える影響があります。大手アーカイブはAI開発者に対しデータセットをライセンス供与しており、これにより高利益率の収益が生まれています。例えば、ShutterstockのAI関連収益は2024年に1億3800万米ドルに達しました。また、ロイヤリティフリーの購入からサブスクリプションモデルへの移行が進んでいます。サブスクリプションは、無制限のダウンロード、予測可能な月額費用、組み込みのAIツールを提供し、クリエイターエコノミーや中小企業のニーズに応えています。

生成AIは、ルーティンな画像をオンデマンドで生成できるため、一般的なビジュアルの価格を圧縮し、サプライヤーには信頼性、補償、プレミアムなニッチ市場への注力を促しています。さらに、Getty ImagesとShutterstockの合併が承認されれば、大幅なコストシナジーとアーカイブの拡大が実現し、競争環境が大きく変化する可能性があります。これにより、独占禁止法の監視が強化され、サプライヤーとバイヤーの交渉力に影響を与えるでしょう。

本レポートでは、市場をライセンスタイプ(ロイヤリティフリー、ライツマネージド、サブスクリプション/拡張)、コンテンツ形式(静止画、ストック映像/ビデオ、イラスト/ベクター、3D/AI生成アセット)、アプリケーション(商業広告/マーケティング、編集/出版、Eコマース/製品画像、企業コミュニケーション/ESG報告、教育/トレーニング)、エンドユーザー産業(メディア/出版社、広告/クリエイティブエージェンシー、大企業、中小企業、個人クリエイター/インフルエンサー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東/アフリカ)に細分化して分析しています。競争環境については、Getty Images Holdings Inc.、Shutterstock Inc.、Adobe Inc. (Adobe Stock)、Canva Pty Ltdなど、主要なベンダーのプロファイルと戦略的動向が詳述されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるAIトレーニング画像需要の増加

- 4.2.2 アジア太平洋地域におけるDTC-Eコマースのビジュアル支出の増加

- 4.2.3 ヨーロッパおよび南米におけるクリエイターエコノミーのサブスクリプションの成長

- 4.2.4 中東およびアフリカにおけるOTTストリーミングキャンペーンの爆発的増加

- 4.2.5 北欧におけるESGストーリーテリングのニーズ

- 4.2.6 ディープフェイクに対する規制強化が厳選された編集利用を促進(米国およびEU)

-

4.3 市場の阻害要因

- 4.3.1 アジア太平洋地域の中小企業セクターにおける無料UGCプラットフォームによるASPの低下

- 4.3.2 生成AIによる一般的なウェブ画像の共食い(ヨーロッパ)

- 4.3.3 複数地域にわたる著作権訴訟のリスク(米国放送)

- 4.3.4 一般的な画像に対する信頼性の反発(LATAM)

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 投資分析

5. 市場規模と成長予測(金額)

-

5.1 ライセンスタイプ別

- 5.1.1 ロイヤリティフリー

- 5.1.2 ライツマネージド

- 5.1.3 サブスクリプション / 拡張

-

5.2 コンテンツ形式別

- 5.2.1 静止画

- 5.2.2 ストック映像 / ビデオ

- 5.2.3 イラストとベクター

- 5.2.4 3D / AI生成アセット

-

5.3 用途別

- 5.3.1 商業広告およびマーケティング

- 5.3.2 編集および出版

- 5.3.3 Eコマースおよび製品画像

- 5.3.4 企業コミュニケーションおよびESG報告

- 5.3.5 教育および研修

-

5.4 エンドユーザー産業別

- 5.4.1 メディアおよび出版社

- 5.4.2 広告 / クリエイティブエージェンシー

- 5.4.3 大企業

- 5.4.4 中小企業

- 5.4.5 個人クリエイターおよびインフルエンサー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 メキシコ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 ゲッティイメージズ・ホールディングス株式会社

- 6.3.2 シャッターストック株式会社

- 6.3.3 アドビ株式会社(Adobe Stock)

- 6.3.4 Canva Pty Ltd(Canva Pro / 写真)

- 6.3.5 ドリームズタイムLLC

- 6.3.6 Freepik Company, S.L.

- 6.3.7 ポンド5株式会社

- 6.3.8 アラミー株式会社

- 6.3.9 123RF株式会社

- 6.3.10 ビッグストックフォト

- 6.3.11 iStock(ゲッティイメージズ)

- 6.3.12 デポジットフォトス株式会社

- 6.3.13 エンバト Pty Ltd

- 6.3.14 ストックシー・ユナイテッド

- 6.3.15 ディゾルブ株式会社

- 6.3.16 ペクセル

- 6.3.17 ピックフェア株式会社

- 6.3.18 ミッドジャーニー株式会社

- 6.3.19 ベクティージーLLC

- 6.3.20 ワイヤーストック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ストックフォトとは、プロのカメラマンやクリエイターが撮影・制作した写真、イラスト、動画などのビジュアル素材を、特定の用途や期間に限定して利用許諾(ライセンス)を得て使用するサービス全般を指します。これらの素材は、一度制作されると複数の利用者に対して繰り返し販売されるため、「ストック(在庫)」という名称が付けられています。利用者は、自ら撮影や制作を行う時間やコストをかけることなく、高品質なビジュアル素材を迅速に調達できる点が最大のメリットです。著作権は制作者に帰属し、利用者はその使用権を購入する形となります。

ストックフォトにはいくつかの主要な種類があります。最も一般的なのは「ロイヤリティフリー(RF)」形式で、一度購入すれば追加料金なしで何度でも、様々な用途に利用できる汎用性の高さが特徴です。次に、「ライツマネージド(RM)」形式があり、こちらは使用目的、期間、媒体、地域などに応じて料金が変動します。特定の用途での独占使用や、より厳密な管理が必要な場合に選択され、価格はRFよりも高価になる傾向があります。また、RFの一種として、比較的低価格で提供される「マイクロストック」があり、個人や中小企業でも手軽に利用できることから広く普及しています。さらに、報道や教育目的でのみ使用が許可され、商業利用が禁じられている「エディトリアル」素材も存在します。ジャンルとしては、ビジネス、ライフスタイル、自然、テクノロジー、医療、フードなど多岐にわたり、写真だけでなく、イラスト、ベクター素材、動画、音楽などもストック素材として提供されています。

ストックフォトの用途は非常に広範です。ウェブサイトやブログの記事のアイキャッチ画像、バナー、背景画像として頻繁に利用されます。広告やマーケティング分野では、チラシ、パンフレット、ポスター、SNS広告、テレビCMなど、あらゆる媒体で活用されています。出版物においては、書籍の表紙や雑誌の挿絵、教科書などに使用されることもあります。企業内では、企画書や会議資料といったプレゼンテーション資料の質を高めるために用いられたり、会社案内やIR資料などの企業ブランディングにも貢献します。その他、ロゴやパッケージデザイン、アプリのUI/UXデザイン、さらには年賀状やグリーティングカードといった個人利用まで、多種多様な場面で時間とコストを削減しつつ、プロ品質のビジュアル表現を実現するために不可欠なツールとなっています。

ストックフォトを支える関連技術も進化を続けています。高解像度デジタルカメラや高度な編集ソフトウェアは、高品質な素材制作の基盤です。クラウドコンピューティングは、膨大な量の素材を効率的に保存・管理し、世界中のユーザーがアクセスできる環境を提供しています。特に注目されるのはAI(人工知能)の活用です。AIによる画像認識技術は、素材の自動分類やタグ付けを可能にし、ユーザーが求める素材を効率的に検索する精度を向上させています。類似画像検索機能もAIによって強化され、イメージに近い素材を素早く見つけ出す手助けとなります。また、将来的にはテキストから画像を生成する「生成AI」がストック素材の制作プロセスに大きな影響を与える可能性も指摘されています。ブロックチェーン技術は、著作権管理の透明性向上やロイヤリティ分配の効率化に寄与する可能性を秘めています。高速インターネットの普及は、大容量の素材のアップロードやダウンロードを容易にし、メタデータ管理技術は検索性を高めるためのキーワードや説明文の最適化に不可欠です。

ストックフォト市場の背景には、デジタルコンテンツの普及とインターネットの進化があります。元々は写真エージェンシーがフィルム写真を管理し、利用者に貸し出す形式が主流でしたが、デジタルカメラの登場とインターネットの普及により、オンラインプラットフォームが台頭しました。特に2000年代に入ってからのマイクロストックの登場は、個人や中小企業でも手軽に高品質な素材を利用できる環境を整え、市場を大きく拡大させました。現在では、Shutterstock、Adobe Stock、Getty Images、iStock、PIXTAなど、国内外に多数のストックフォトプラットフォームが存在し、サブスクリプションモデルの普及も市場成長を後押ししています。動画素材の需要も年々増加しており、多様なクリエイターが参加することで素材の供給は豊富になっています。一方で、著作権侵害のリスク管理や、肖像権・プライバシー権への配慮も市場運営における重要な課題となっています。

将来の展望として、ストックフォト市場はさらなる変化と進化を遂げると予測されます。最も大きな影響を与えるのは、やはり生成AIの発展でしょう。AIが生成した画像がストック素材として流通する可能性が高まり、クリエイターの役割も、単なる撮影者から、AIを使いこなす「プロンプトエンジニア」や、AI生成画像の修正・監修者へと変化していくかもしれません。これに伴い、AIの学習データに関する著作権問題や、AIが生成した画像の倫理的な問題(肖像権、プライバシー権など)への対応が喫緊の課題となります。また、5Gの普及やVR/ARコンテンツの発展に伴い、動画や3D素材の需要はさらに増加すると見込まれます。AIを活用したパーソナライゼーションにより、ユーザー個々のニーズに合わせた素材提案がより高度になるでしょう。サステナビリティや多様性といった社会的なテーマを反映した素材の需要も高まると考えられます。NFTとの連携による著作権管理や希少性の証明、プラットフォームの検索機能や編集機能のさらなる統合、そして個人クリエイターがより収益を得やすい「クリエイターエコノミー」の発展も、今後のストックフォト市場の重要なトレンドとなるでしょう。