ストーンペーパー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ストーンペーパー市場は、タイプ別(リッチミネラルペーパー両面コート紙など)、用途別(包装、印刷・出版など)、エンドユーザー産業別(食品・飲料、消費財など)、製品形態別(シート、ロール、完成文具など)、原材料組成別(HDPEベース石灰石複合材など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

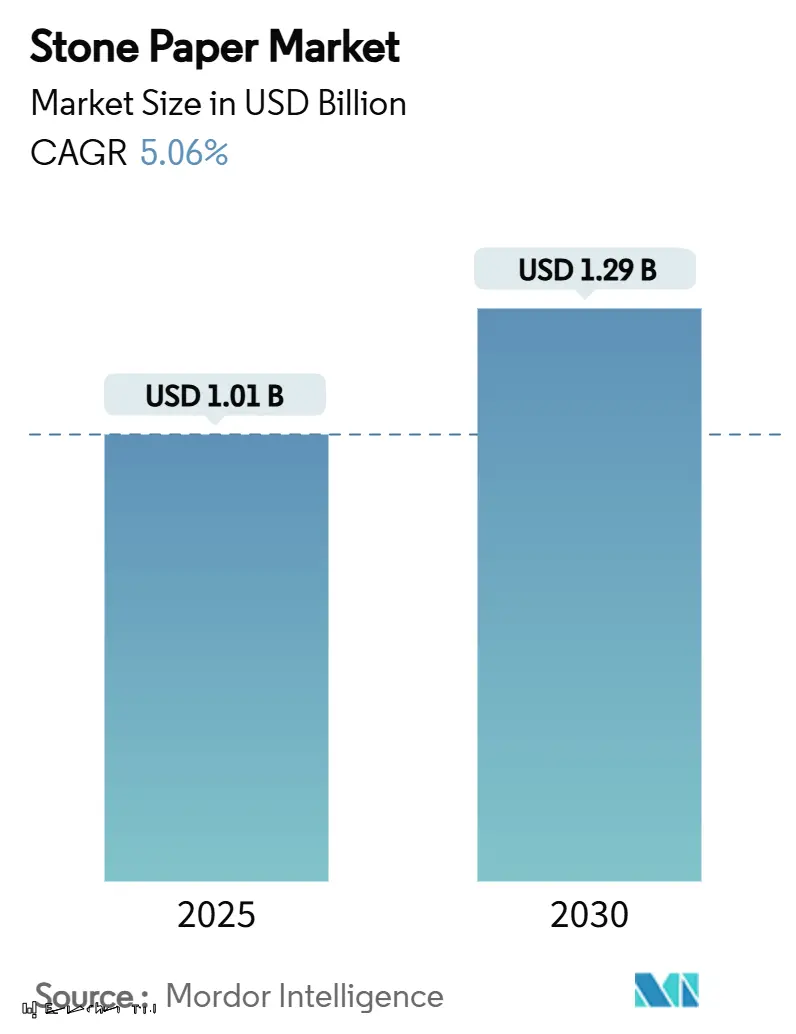

ストーンペーパー市場は、2025年には10.1億米ドルと評価され、2030年までに12.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.06%で推移する見込みです。この成長は、使い捨てプラスチックに対する政府の規制強化、企業の持続可能性目標の推進、石灰石とポリエチレン複合材料におけるコスト削減技術の進歩によって支えられています。地域別では、アジア太平洋地域が最大の市場シェアを占めていますが、北米が最も速い成長を記録すると予測されています。TBMのLIMEXや水性二重コーティングシステムなどの技術革新は、バリア性能と印刷適性を向上させ、食品接触用途、ラベル、産業用途への利用を拡大しています。

主要なレポートのポイント

* タイプ別: Rich Mineral Paper Double Coated (RPD) が2024年にストーンペーパー市場の40.21%を占め、2030年まで8.32%のCAGRで最も高い成長率を示すと予測されています。

* 用途別: 包装が2024年にストーンペーパー市場の38.31%を占め、産業用ラベルおよびタグが2030年まで7.93%のCAGRで最も速い成長を遂げると見込まれています。

* エンドユーザー産業別: 食品・飲料が2024年にストーンペーパー市場の28.22%を占め、小売・Eコマースが2030年まで9.21%のCAGRで最も速い成長を遂げると予測されています。

* 製品形態別: シートが2024年にストーンペーパー市場の30.12%を占め、フレキシブルフィルムおよびバッグが2030年まで8.56%のCAGRで最も速い成長を遂げると見込まれています。

* 原材料組成別: 添加剤フリー炭酸カルシウム(90%超)が2024年にストーンペーパー市場の60.32%を占め、HDPEベース石灰石複合材が2030年まで8.21%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域が2024年に40.32%の収益シェアを維持し、北米が2025年から2030年にかけて8.11%のCAGRで成長すると予測されています。

世界のストーンペーパー市場のトレンドと洞察

推進要因

* 柔軟包装コンバーターからの需要急増: EUの2030年期限を前に、リサイクル可能な食品基材への需要が高まっています。ストーンペーパーはインク使用量を20~30%削減し、防水性や耐引裂性も備えているため、湿潤気候のカテゴリーや食品グレードの要件を満たす用途で採用が進んでいます。

* 企業の持続可能性義務: 大手小売業者がCO2排出量の少ない基材を調達するようになり、ストーンペーパーのようなミネラルベースの基材は、木材パルプ紙よりも環境負荷が60%低いと評価されています。ESGデータとライフサイクル全体のトレーサビリティを提供するサプライヤーが優位に立っています。

* 使い捨てプラスチックに対する政府の規制: 2025年2月に発効したEUの包装および包装廃棄物規制(PPWR)は、2026年8月までに食品包装におけるPFASを段階的に廃止し、リサイクル性を義務付けています。インドやオーストラリアの規制も同様の動きを加速させています。

* LIMEXおよびミネラルポリマー複合材料のコスト削減技術進歩: プロセス最適化により石灰石含有量が50%を超え、石油使用量を削減し、バージンプラスチックとのコストパリティに近づいています。連続カレンダー加工や食品グレードの二層構造に関する特許も、用途拡大に貢献しています。

* 高級ブランドのカーボンニュートラル文具への移行: ニッチな市場ですが、高級ブランドがカーボンニュートラルな文具に移行する動きも市場を牽引しています。

* 熱帯地域のコールドチェーン向け耐湿性食品接触ボード: アジア太平洋地域の熱帯地域を中心に、コールドチェーンにおける耐湿性食品接触ボードの需要が高まっています。

抑制要因

* 消費後のリサイクルインフラの限定性: ストーンペーパーは繊維や従来のプラスチックのリサイクルシステムには適合せず、専用の回収システムが必要です。現在のところ、機械的リサイクルやエネルギー回収が主流ですが、将来的なミネラル分離技術の進展が期待されます。

* 木材パルプ紙に対する工場出荷価格の高さ: 特殊なカレンダー加工、プレミアムHDPEの使用、限定的な生産量により、未コーティングのパルプ基材よりも単価が高く、価格に敏感な印刷物や学用品カテゴリーでの採用を制限しています。しかし、耐久性やインク節約効果により、高性能なニッチ市場では総所有コストで優位に立つ場合があります。

* 高品位石灰石鉱床と採掘ライセンスの集中: 高品位石灰石の供給源が限られていることや採掘ライセンスの集中は、サプライチェーンの脆弱性をもたらす可能性があります。

* 不完全なライフサイクルデータ開示に対するブランドの躊躇: ライフサイクルデータ開示が不完全であることに対するブランドの懸念が、採用をためらわせる要因となることがあります。

セグメント分析

* タイプ別: Rich Mineral Paper Double Coated (RPD) は、優れた印刷適性とバリア性能により市場をリードしています。二重の水性コーティングは、裏抜けを最小限に抑え、インクの定着性を高め、プレミアム食品ラベルでの使用を促進しています。

* 用途別: 包装は、食品サービス、菓子、パーソナルケア製品など、幅広い分野で需要を牽引しています。PFAS含有ボードの規制により、同等の耐油性を持ちながらリサイクル可能なミネラル基材への移行が進んでいます。産業用ラベルおよびタグは、防水性や耐引裂性を活かし、屋外の化学製品、木材、コールドチェーン物流などで急速に成長しています。

* エンドユーザー産業別: 食品・飲料産業は、衛生要件とプラスチック削減目標により、ストーンペーパー市場の安定した基盤となっています。小売・Eコマースは、小包量の増加とリサイクル可能な郵送物の需要により、最も速い成長を遂げています。

* 製品形態別: シートは、従来の印刷工場やフラットベッドダイカッターとの互換性から、依然として需要の大部分を占めています。フレキシブルフィルムおよびバッグは、TBMのLimeAirごみ袋の成功に牽引され、急速に成長しています。

* 原材料組成別: 添加剤フリー炭酸カルシウムは、中国やインドの豊富な石灰石資源に支えられ、市場の大部分を占めています。HDPEベース石灰石複合材は、リサイクルHDPEの利用拡大により成長しています。

地域分析

* アジア太平洋地域: 2024年にストーンペーパー市場収益の40.32%を占め、石灰石の豊富さ、コンバーターの集積、州レベルのプラスチック規制に支えられています。中国が生産をリードし、インドも低コストの原材料を活用して生産能力を拡大しています。

* 北米: 2025年から2030年にかけて8.11%のCAGRで最も速い成長を遂げると予測されています。企業のESG調達と、ポリスチレンやPFASを制限する連邦および州の法律が、クイックサービスダイニングや小売郵送物における基材の切り替えを加速させています。

* ヨーロッパ: PPWRや長年の拡大生産者責任(EPR)制度の恩恵を受けています。ドイツや北欧諸国では、ミネラルペーパー製コーヒーカップのクローズドループ回収が試験的に導入されており、フランスではトレーサビリティ表示が義務付けられています。

競争環境

ストーンペーパー市場は断片化されており、地域ごとの専門企業が供給を支配しています。TBMのような技術リーダーは、LIMEXの知的財産と採石から複合材料製造までの垂直統合を活用して、単位コストの優位性を確保しています。台湾や中国の企業は、より低い設備投資で同様の製品を製造し、コモディティグレードでの価格競争を激化させています。ヨーロッパの生産者、例えばSTP Stone Paperは、溶剤フリーコーティングやFSC認証に準拠したトレーサビリティで差別化を図っています。

戦略的な動きとしては、アジア太平洋地域の複数の企業が下流のコンバーターの株式を取得し、オフテイクを確保し、用途開発を加速させています。食品接触材料やモノマテリアル構造に関する特許出願が増加しており、漸進的なイノベーションが強調されています。

主要プレイヤー

* Stone Paper Printing & Packaging India LLP

* AM Packaging Co. Ltd.

* Karst Stone Paper

* TBM Co., Ltd.

* Etched Stone Paper (UK)

最近の業界動向

* 2025年5月: TBMのLIMEXペレットがベトナムのBioTech社に採用され、洗剤詰め替えパウチに利用され、石油系プラスチックを削減しつつ価格パリティを維持しました。

* 2025年5月: 神東通信とシンリョウレイハツがLIMEXベースのパイプ断熱材外装を発売し、強度とCO2削減効果を向上させました。

* 2025年4月: TBMがScopeX CO2追跡サービスと連携したGX Skillsトレーニングを開始し、持続可能性ソリューションを拡大しました。

* 2025年3月: Stora Ensoのオウル包装ボードラインが稼働を開始し、ヨーロッパにおける再生可能材料の供給を強化しました。

* 2025年2月: EU包装および包装廃棄物規制が発効し、2030年までのリサイクル義務化と2026年8月からの食品包装におけるPFAS禁止が定められました。

ストーンペーパー市場は、環境規制と企業の持続可能性への取り組みに強く牽引され、今後も成長が期待される分野です。リサイクルインフラの整備やコスト競争力の向上が今後の課題となるでしょう。

このレポートは、世界のストーンペーパー市場に関する包括的な分析を提供しています。環境に配慮した代替素材として注目されるストーンペーパーの需要動向、価格設定、消費量、輸出入の傾向、平均価格などを詳細に追跡し、市場収益を算出しています。本調査は、ストーンペーパーをタイプ、用途、エンドユーザー産業、製品形態、原材料/バインダー組成、および主要地域別に詳細にセグメント化し、その市場規模と成長予測を価値(米ドル)で提供しています。

ストーンペーパー市場は、持続可能性への世界的な意識の高まりと、従来の木材パルプ紙やプラスチックに代わる環境負荷の低い素材への需要増加を背景に、堅調な成長を遂げています。市場は2025年には10.1億米ドルと評価されており、2030年までには12.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、フレキシブルパッケージング変換業者からの需要が急増しており、環境に優しい包装ソリューションへの関心が高まっています。次に、企業が持続可能性を経営戦略の主流に据える動きが加速しており、サプライチェーン全体での環境負荷低減が求められています。さらに、各国政府による使い捨てプラスチックの禁止や規制強化も、ストーンペーパーのような代替素材の採用を後押ししています。技術面では、LIMEXやその他のミネラルポリマー複合材料におけるコスト削減技術の進歩が、製品の競争力を高めています。また、高級ブランドがカーボンニュートラルな文具への移行を進めていることや、熱帯地域のコールドチェーン向けに耐湿性を持つ食品接触ボードの需要が高まっていることも、特定のニッチ市場での成長を促進しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。最も大きな課題の一つは、使用済みストーンペーパー製品に対する専用のリサイクルインフラがまだ十分に整備されていないことです。これにより、循環型経済への貢献度が限定的となり、持続可能性を重視する用途での採用が遅れる可能性があります。また、価格に敏感な地域では、木材パルプ紙と比較して工場出荷価格が高いことが、普及の障壁となることがあります。高品質な石灰石鉱床と採掘ライセンスが特定の地域に集中していることも、サプライチェーンの安定性やコストに影響を与える可能性があります。さらに、一部のブランドは、ストーンペーパーのライフサイクルデータ開示が不完全であることに対して躊躇を示しており、これが広範な採用を妨げる要因となっています。

地域別に見ると、アジア太平洋地域が世界のストーンペーパー市場において最も大きなシェアを占めており、その収益は全体の40.32%に達しています。これは、この地域に豊富な石灰石埋蔵量が存在し、製造拠点が確立されていることに支えられています。北米市場も、企業の持続可能性義務や州レベルでの使い捨てプラスチック禁止政策が推進力となり、2030年までに年平均成長率8.11%で成長すると予測されています。

製品タイプ別では、「Rich Mineral Paper Double Coated (RPD)」が世界の収益の40.21%を占める最大のセグメントであり、2030年までに年平均成長率8.32%で成長する見込みです。このタイプは、その優れた印刷適性と耐久性から、幅広い用途で利用されています。その他の主要な製品タイプには、「Rich Mineral Board Double Coated (RBD)」、「Synthetic Paper No-Coat (SPN)」、「Stone Thermoforming Board (ST)」などがあり、それぞれ特定の市場ニーズに対応しています。

用途は、パッケージング、印刷・出版、装飾・グラフィック、産業用ラベル・タグ、商業用文具・ノートブックなど多岐にわたります。エンドユーザー産業としては、食品・飲料、小売・Eコマース、消費財(FMCG)、産業・物流、教育・オフィス用品、ホスピタリティ・イベントなどが挙げられ、各分野でストーンペーパーの特性が活用されています。製品形態はシート、ロール、完成品文具(ノート、ジャーナルなど)、フレキシブルフィルム・バッグ、ボード・カートンに分類され、多様な製品ニーズに対応しています。原材料/バインダー組成では、HDPEベースの石灰石複合材、バイオPE/PLAハイブリッド石灰石複合材、リサイクルLIMEXグレード、添加剤フリー炭酸カルシウム(90%以上)などが分析対象となっており、技術革新の方向性を示しています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析、およびSTP Stone Paper Products GmbH、TBM Co., Ltd.、Nippon Paper(ミネラルペーパーJV)を含む主要企業の詳細なプロファイルが提供されています。市場は、未開拓の分野や満たされていないニーズの評価を通じて、さらなる機会と将来の展望を積極的に模索しています。

結論として、ストーンペーパー市場は、環境保護と持続可能な社会への貢献という大きな潮流の中で、その重要性を増しています。リサイクルインフラの確立やライフサイクルデータの透明性向上といった課題への取り組みが、この革新的な素材のさらなる普及と市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軟包装加工業者からの需要急増

- 4.2.2 主流の企業の持続可能性義務

- 4.2.3 政府による使い捨てプラスチックの禁止

- 4.2.4 LIMEXおよびその他の鉱物-ポリマー複合材料におけるコスト削減の進展

- 4.2.5 高級ブランドのカーボンニュートラル文具への移行(ニッチな牽引)

- 4.2.6 熱帯のコールドチェーン向け耐湿性食品接触ボード

-

4.3 市場の阻害要因

- 4.3.1 限られた使用済み製品のリサイクルインフラ

- 4.3.2 価格に敏感な地域における木材パルプ紙に対する工場出荷価格の高さ

- 4.3.3 高品位石灰石鉱床と採掘ライセンスの集中

- 4.3.4 不完全なライフサイクルデータ開示に対するブランドの躊躇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 リッチミネラル紙両面コート (RPD)

- 5.1.2 リッチミネラルボード両面コート (RBD)

- 5.1.3 合成紙ノーコート (SPN)

- 5.1.4 ストーン熱成形ボード (ST)

-

5.2 用途別

- 5.2.1 包装

- 5.2.2 印刷・出版

- 5.2.3 装飾・グラフィック

- 5.2.4 産業用ラベル・タグ

- 5.2.5 商業用文具・ノート

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 小売・Eコマース

- 5.3.3 消費財 (FMCG)

- 5.3.4 産業・物流

- 5.3.5 教育・事務用品

- 5.3.6 ホスピタリティ・イベント

-

5.4 製品形態別

- 5.4.1 シート

- 5.4.2 ロール

- 5.4.3 完成文具 (ノート、手帳など)

- 5.4.4 軟質フィルム・袋

- 5.4.5 ボード・カートン

-

5.5 原材料・バインダー組成別

- 5.5.1 HDPEベース石灰石複合材

- 5.5.2 バイオPE / PLAハイブリッド石灰石複合材

- 5.5.3 リサイクルLIMEXグレード

- 5.5.4 添加剤フリー炭酸カルシウム (90%超)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア・ニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 STP Stone Paper Products GmbH

- 6.4.2 Stone Paper Printing & Packaging India LLP

- 6.4.3 AM Packaging Co. Ltd.

- 6.4.4 Shenzhen Stone Paper Enterprise Ltd.

- 6.4.5 Taiwan Longmeng Composite Materials Co., Ltd.

- 6.4.6 Pishgaman Sanat Sabz

- 6.4.7 Sphera International

- 6.4.8 Karst Stone Paper

- 6.4.9 Armen Paper

- 6.4.10 TBM Co., Ltd.

- 6.4.11 Shenzhen Stone Paper New Eco Materials Co., Ltd.

- 6.4.12 Stone Paper Company Ltd.

- 6.4.13 Stone Paper Solutions (Pebble Printing Group)

- 6.4.14 Ston2Pack (India)

- 6.4.15 A Stone Age LLC (GetStonedPaper)

- 6.4.16 Stone Paper Tech (US)

- 6.4.17 Etched Stone Paper (UK)

- 6.4.18 PICTOSTONE (Turkey)

- 6.4.19 Stone Paper NZ Ltd.

- 6.4.20 Stone Paper Korea Co.

- 6.4.21 Rockstock NZ

- 6.4.22 Nippon Paper (Mineral-paper JV)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ストーンペーパーとは、木材パルプを一切使用せず、主成分として炭酸カルシウム(石灰石)と少量の高密度ポリエチレン(HDPE)などの樹脂を混合して作られる、環境配慮型の新素材です。その製造工程では、木材を伐採する必要がなく、また紙の製造に不可欠とされる大量の水や漂白剤も使用しないため、従来の木材パルプ紙と比較して環境負荷が低い点が大きな特徴として挙げられます。石灰石を微粉砕し、樹脂と混ぜ合わせてシート状に成形することで、独特の質感と優れた機能性を持ち合わせています。

この素材の主な特性としては、まず高い耐水性と耐久性が挙げられます。水に濡れても破れにくく、インクが滲みにくい性質を持つため、屋外での使用や水回りでの利用に適しています。また、非常に滑らかな手触りで、筆記性や印刷適性にも優れています。破れにくい強度を持ちながらも、カッターなどで容易に加工できる柔軟性も兼ね備えています。さらに、白色度が高く、印刷物の発色が良いことも特徴の一つです。

ストーンペーパーの種類は、主にその厚みや配合される樹脂の種類、表面加工の有無によって多岐にわたります。例えば、薄手のものはノートや地図、ポスターなどに、厚手のものはパッケージや名刺、メニューなどに利用されます。また、表面に特殊なコーティングを施すことで、さらに耐水性や印刷適性を高めた製品も存在します。近年では、リサイクル性を高めたものや、生分解性樹脂を配合することで環境負荷をさらに低減しようとする研究開発も進められており、多様なニーズに応じた製品が開発されています。

ストーンペーパーの用途は非常に広範にわたります。文具分野では、耐水性や耐久性を活かしたノート、手帳、名刺、クリアファイルなどが人気を集めています。印刷物としては、屋外広告、ポスター、地図、メニュー、パンフレット、カタログ、ラベルなどに利用され、特に水濡れや汚れに強い特性が重宝されています。パッケージ分野では、食品や化粧品、日用品の包装材として、その強度と環境配慮性が評価されています。その他にも、壁紙、建材、医療用シート、農業用シート、アート作品の素材など、そのユニークな特性を活かした様々な分野での応用が期待されています。

関連技術としては、まず製造技術が挙げられます。石灰石をナノレベルまで微粉砕する技術、それを樹脂と均一に混練し、シート状に押出成形する技術、そしてさらに薄く引き伸ばす延伸技術などが核となります。これらの技術により、強度と柔軟性を両立させた高品質なストーンペーパーが製造されます。また、印刷技術においても、ストーンペーパーの非吸収性という特性に合わせたUV硬化型インクや特殊なオフセット印刷技術、インクジェット印刷技術が開発・最適化されています。加工技術としては、通常の紙と同様に断裁、折り、接着、ラミネートなどが可能ですが、素材の特性を考慮した最適な加工方法が用いられます。リサイクル技術に関しては、炭酸カルシウムと樹脂の分離・再利用が課題とされており、効率的なリサイクルシステムの構築に向けた研究が進められています。

市場背景としては、世界的な環境意識の高まりとSDGs(持続可能な開発目標)への貢献が強く求められる中で、ストーンペーパーは「脱木材」「脱水」「脱漂白」という点で注目を集めています。特に、プラスチックごみ問題や森林破壊、水資源の枯渇といった地球規模の課題に対し、具体的な解決策の一つとして期待されています。主要なプレイヤーとしては、台湾の龍盟科技(Lung Meng Technology)が世界的なパイオニアとして知られており、日本国内でも複数の商社やメーカーがストーンペーパー製品の輸入、販売、加工を手掛けています。しかし、従来の木材パルプ紙と比較してコストが高い場合があること、リサイクルインフラがまだ十分に整備されていないこと、そして消費者への認知度がまだ低いことなどが、市場拡大における課題として挙げられます。

将来展望としては、環境規制の強化や企業のサステナビリティ目標達成への貢献がますます重要になる中で、ストーンペーパーの市場は今後も拡大していくと予測されます。技術革新により、製造コストのさらなる削減や、リサイクル性の向上、さらには完全な生分解性ストーンペーパーの開発が進むことで、その普及は加速するでしょう。また、現在の主要な用途に加え、電子部品の基材や医療分野での応用、スマートパッケージングへの展開など、新たな分野での活用も期待されています。これらの課題を克服し、持続可能な社会の実現に向けた重要な素材として、ストーンペーパーは今後も進化を続け、その存在感を高めていくことでしょう。