ストレージクラスメモリ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、世界のストレージクラスメモリメーカーを対象とし、市場はアプリケーション別(SSD(クライアントSSDおよびエンタープライズSSD)、パーシステントメモリ(データセンターおよびワークステーション))および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(百万米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストレージクラスメモリ(SCM)市場の概要

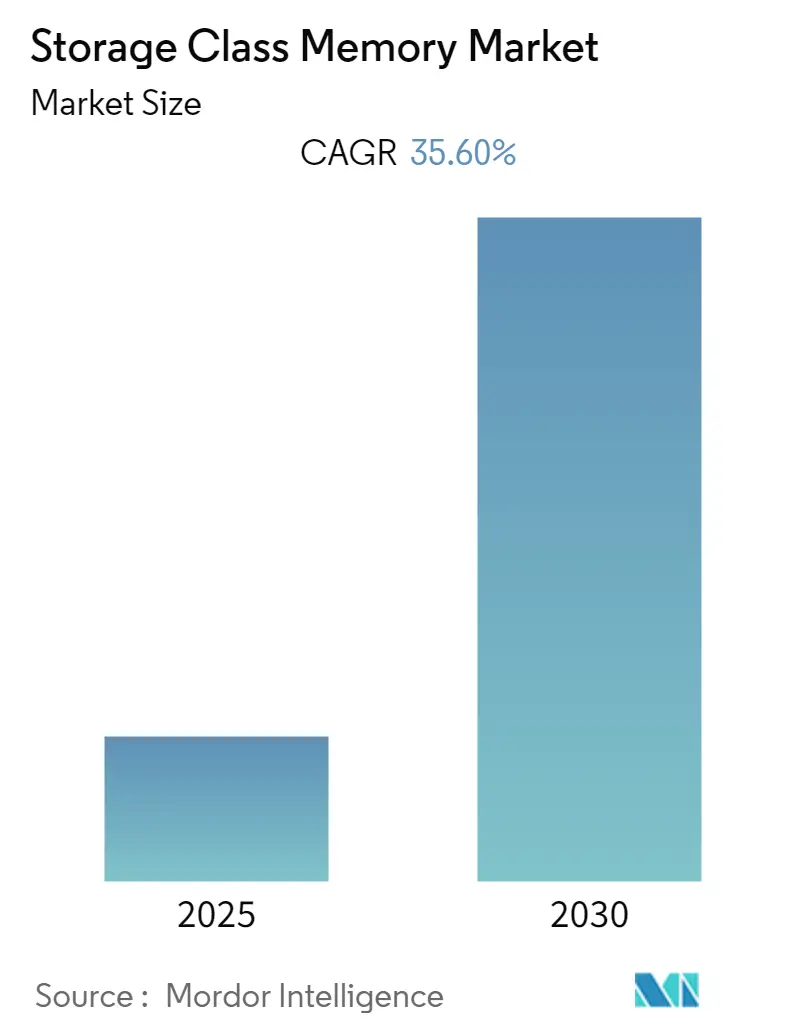

本レポートは、ストレージクラスメモリ(SCM)市場の規模、シェア、トレンド、成長予測について詳細に分析したものです。調査期間は2019年から2030年まで、予測期間は2025年から2030年までとされています。2024年を基準年とし、市場は予測期間中に年平均成長率(CAGR)35.60%を記録すると見込まれています。北米地域が最も急速に成長し、最大の市場シェアを占めると予測されており、市場の集中度は高いと評価されています。

市場は、アプリケーション(SSD:クライアントSSD、エンタープライズSSD、永続性メモリ:データセンター、ワークステーション)と地域(北米、ヨーロッパ、アジア太平洋、その他の地域)に分類され、各セグメントの市場規模と予測は米ドル(USD)で提供されています。

ストレージクラスメモリ(SCM)市場の分析

ストレージクラスメモリ(SCM)は、ディスクドライブのような回転式機械ストレージから、ソリッドステートの不揮発性RAMへの移行において極めて重要なコンポーネントです。既存のSLC/MLC NANDフラッシュ製品と比較して、より高い性能とエネルギー効率の高いソリューションを提供することが期待されています。

SCMはNANDフラッシュよりも読み書き操作が高速であり、データ書き換えに対する耐性が高いため、耐久性も優れています。また、DRAMと比較してギガバイトあたりのコストが低いという利点も持ち合わせています。メモリに近い速度での動作、超高耐久性、停電時のデータ永続性といった特徴から、金融取引アプリケーション、分析、ダイレクトアタッチストレージアプリケーション、データベースなど、低遅延が求められるアプリケーションに特に適しています。

ビッグデータアプリケーション、特にインタラクティブなデータベースクエリでインメモリ処理の需要が高まっていることが、Intelをはじめとするチップメーカーにメモリ帯域幅の強化を促しています。Intelは、Sparkベースのクラスターコンピューティングフレームワークのような分析ワークロードを実行する際、永続性メモリを使用するとDRAMストレージの組み合わせよりもクエリが8倍高速に実行されると主張しています。

データセンターにおけるアプリケーションコンテナの台頭も、近年、永続性メモリの需要を押し上げています。市場のエコシステムに存在するベンダーは、より大規模な永続性メモリ層の利点として、CPUとサーバーの利用率向上、分散アプリケーションの迅速な提供を強調しています。

デジタルデータが不揮発性メモリに保存される際には、特定のエラーを検出・訂正するメカニズムが不可欠です。エラー訂正コード(ECC)は、デコーダがデータのエラーを識別し訂正できるようにデータを符号化する役割を果たします。

COVID-19パンデミックの影響

パンデミックは、多くの国の様々なエンドユーザー産業に影響を与え、多くの事業活動が停止しました。例えば、インドでのロックダウン導入は、すべてのセクターと活動の停止を意味し、ほとんどの企業が損失を被りました。しかし、Intelによると、仮想化デスクトップインフラと仮想化ストレージソリューションの必要性が高まったことで、データセンターにおける同社のストレージおよびメモリ製品の需要が促進されました。これは、多数の従業員が在宅勤務に移行し、COVID-19パンデミックによってデジタルリソースの利用が増加したことに対応して、これら2つのアプリケーションタイプにおけるストレージおよびメモリ機能の強化と加速が必要とされたためです。Intelの非揮発性メモリソリューション部門は、第1四半期の売上が前年比46%増の13億ドルに達しました。

グローバルストレージクラスメモリ市場のトレンドと洞察

永続性メモリの著しい成長が期待される

ビッグデータアプリケーションで増加するインメモリ処理の需要は、Intelや他のチップメーカーにメモリ帯域幅の強化を促しています。永続性メモリは、CPUとサーバーの利用率を向上させ、分散アプリケーションの迅速な提供を可能にするなど、より大規模な永続性メモリ層の利点を強調しています。

永続性メモリは、メモリ容量を最大512ギガバイトまで大幅に増加させることができ、同時に性能と効率も向上させます。この性能により、永続性メモリはインメモリデータベース、分析、コンテンツデリバリーネットワークなどのアプリケーションに理想的です。

ストレージコントローラーは、ハードドライブやSSDなどの周辺機器をサーバーやコンピューターに接続するために使用されます。コントローラーは通常PCIeインターフェースを介してCPUと直接通信し、I/O要求をデータブロックに変換して物理メディアへの読み書きを行います。ハードドライブがメインメモリよりも遅いため、ストレージコントローラーはキャッシュとしても機能し、ハードウェアRAIDなどのデータセキュリティ機能も実行します。

潜在的なアプリケーション分野での永続性メモリの需要の高まりを受け、2020年8月にはMouser ElectronicsがIntel Optane永続性メモリの取り扱いを開始しました。Intel Optane永続性メモリモジュールは、揮発性メモリまたは永続的な高性能データ層として機能できる、大容量で手頃なメモリ容量へのアクセスを提供するために開発されました。

北米が市場で主要なシェアを占める

北米地域では、ビッグデータ分析の増加、モバイルブロードバンドの成長、クラウドコンピューティングの普及が、新しいデータセンターインフラの需要を牽引しています。この地域では、ストレージおよびメモリ市場に新たなプレイヤーや技術が参入しています。

Data Reportalによると、2022年1月時点で米国のインターネットユーザー数は3億720万人であり、総人口の92.0%がインターネットにアクセスしていました。また、約2億7000万人がソーシャルメディアを利用していました。2021年第3四半期には、米国のインターネットユーザーの90%が携帯電話を介してインターネットにアクセスしています。

さらに、米国は世界で最も多くのデータセンターを擁しています。Cloudsceneによると、米国には合計2,751のデータセンターがあり、世界で2番目に多いドイツの484と比較しても圧倒的な差があります。これは、世界最大のデータセンター市場である米国が、ストレージクラスメモリにとって巨大な市場であることを示しています。

加えて、この地域ではデータセンター市場への投資が継続的に行われており、データセンターのアップグレード、拡張、新規建設が進んでいます。例えば、2022年2月にはCologixがCIM Groupと提携し、カナダのトロントに新しいデータセンターを建設すると発表しました。この合弁事業は、オンタリオ州マーカムに50,000平方フィート(4,650平方メートル)、15MWのTOR4データセンターを建設・運営することを目指しています。

低遅延、高耐久性、信頼性の高いデータ一貫性を必要とする戦略的な運用アプリケーションやデータベースは、永続性メモリから恩恵を受けます。この技術は、仮想マシン(VM)ストレージを加速し、マルチノードの分散型クラウドアプリケーションに高い性能を提供できます。この地域の主要プレイヤーは最先端技術の開発に積極的に関与しており、市場に大きな機会をもたらしています。

さらに、この地域におけるビッグデータとIoTの浸透は、次世代モジュラーデータセンターの規模と範囲を大きく変革すると予想されています。既存の競争環境において、組織はITのスケーラビリティと容量を進化させるプレッシャーに直面しています。データの指数関数的な増加、ハイブリッドクラウド、サードパーティデータセンターのアウトソーシングに伴い、コンテナ型データセンターは、最短時間でセンターを設置できる柔軟性から注目を集めています。

競争環境

ストレージクラスメモリ市場は、SamsungやPanasonicといった主要プレイヤーが製品提供で市場を支配しているため、集中度が高い状況です。また、SCMの製造コストが高いため、新規参入者が市場シェアを獲得することは困難であり、この傾向は予測期間中も続くと予想されます。

主要プレイヤーには、Hewlett Packard Enterprise、Everspin Technologies Inc.、Crossbar Inc.、Micron Technology Inc.、Samsung Electronics Co. Ltd.などが挙げられます。

最近の業界動向

* 2022年8月 – Kioxia: Linux FoundationのSoftware-Enabled Flash技術向けに新しいソフトウェア定義型インターフェースを発表しました。これは、従来のHDDプロトコルから脱却し、技術をより有効活用するカスタマイズ可能なフラッシュストレージを導入するオープンソースプロジェクトです。Kioxiaはまた、新しいPCIe Gen 5 SSDファミリーと、FL6ストレージクラスメモリ(SCM)のアップデートも発表しました。

* 2022年3月 – Micron Technology, Inc.: データセンター向けに垂直統合された初の176層NAND SSDのリリースを発表しました。NVMeTMを搭載したMicron 7450 SSDは、2ミリ秒未満のサービス品質(QoS)遅延、幅広い容量範囲、多様なフォームファクターで、最も要求の厳しいデータセンターワークロードの要件を満たします。これには3D Xpointを含む他のストレージクラスメモリも含まれます。

* 2021年9月 – KIOXIA America: 同社のSCM製品であるXL-Flashを搭載したFL6シリーズエンタープライズNVMe SCM SSDを発表しました。デュアルポートとPCIe 4.0準拠のKIOXIA FL6シリーズSSDは、DRAMとTLCベースのドライブ間のギャップを埋め、キャッシング、階層化、書き込みロギングなどの低遅延アプリケーションに最適な選択肢となります。KIOXIA独自のBiCS FLASH 3Dフラッシュメモリ技術(1ビット/セルSLC)に基づいており、データセンターおよびエンタープライズストレージ向けに低遅延と高性能を提供します。

* 2021年7月 – HPE: 同社が発表したオールNVMe Alletraシステムと新しいクラウドベースのデータサービスコンソールにより、多くのHPEストレージクライアントが前進するでしょう。新しいAlletraの「ワークロード最適化システム」は、HPEのNimble StorageおよびPrimeraアレイに匹敵するとされています。NVMeのみのAlletra 6000および9000よりも高速で低遅延であるにもかかわらず、NimbleおよびPrimeraと同じオペレーティングシステムを搭載しています。

このレポートは、ストレージクラスメモリ(Storage Class Memory)市場に関する包括的な分析を提供しています。市場の動向、成長要因、課題、セグメンテーション、競合状況、そして将来の展望について詳細に調査しています。

1. 市場の動向と成長要因

市場の概要では、ストレージクラスメモリがデータ処理能力の向上に不可欠な技術として注目されていることが示されています。主な市場牽引要因としては、以下の点が挙げられます。

* NANDとDRAM機能の組み合わせによる性能と信頼性の向上: ストレージクラスメモリは、NANDフラッシュメモリの不揮発性とDRAMの高速性を兼ね備えることで、従来のメモリ技術では達成できなかった高い性能と信頼性を提供します。これにより、データ集約型アプリケーションやリアルタイム処理のニーズに応えることが可能になります。

* より多くのメモリによる高速なコンピューティング能力: 大容量かつ高速なメモリの利用は、サーバー、データセンター、高性能コンピューティング(HPC)システムにおいて、データ処理速度と全体的なシステムパフォーマンスを劇的に向上させます。これにより、AI、機械学習、ビッグデータ分析などの分野での需要が高まっています。

2. 市場の課題

一方で、市場には課題も存在します。

* 高い製造コスト: ストレージクラスメモリの製造には高度な技術と設備が必要であり、これが製品の高コストに繋がり、市場への普及を阻む要因の一つとなっています。

3. 業界分析

レポートでは、業界のバリューチェーン分析を通じて、サプライヤーからエンドユーザーまでの各段階における価値創造プロセスを詳細に解説しています。また、ポーターのファイブフォース分析を用いて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から業界の魅力を評価しています。これにより、市場の構造と競争環境が明確に理解できます。

さらに、COVID-19パンデミックがストレージクラスメモリ業界全体とそのパフォーマンスに与えた影響についても分析されています。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、それぞれの詳細な分析が行われています。

* アプリケーション別:

* SSD(Solid State Drive):

* クライアントSSD(Client SSD)

* エンタープライズSSD(Enterprise SSD)

* パーシステントメモリ(Persistent Memory):

* データセンター(Data Center)

* ワークステーション(Workstation)

* 地域別:

* 北米(North America)

* ヨーロッパ(Europe)

* アジア太平洋(Asia Pacific)

* その他の地域(Rest of the World)

5. 主要な調査結果と市場予測

レポートの主要な調査結果として、以下の点が挙げられます。

* 市場規模と成長率: ストレージクラスメモリ市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)35.6%という高い成長率を記録すると予測されています。これは、技術革新とデータ需要の増加が市場を強力に推進していることを示しています。

* 主要プレイヤー: Hewlett Packard Enterprise、Everspin Technologies Inc.、Crossbar Inc.、Micron Technology Inc.、Samsung Electronics Co. Ltdなどが、この市場における主要な企業として挙げられています。これらの企業は、製品開発と市場拡大において重要な役割を担っています。

* 地域別動向: 北米は、予測期間(2025年~2030年)において最も速い成長を遂げる地域であると推定されています。また、2025年にはストレージクラスメモリ市場において最大の市場シェアを占めると予測されており、技術革新と大規模なデータセンター投資がその背景にあると考えられます。

* レポートの対象期間: 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模をカバーしており、市場の包括的な時間軸での分析を提供しています。

6. 競合状況

市場の競合状況については、Crossbar Inc.、Hewlett Packard Enterprise、Everspin Technologies Inc.、Western Digital Corporation、Micron Technology Inc.、Samsung Electronics Co. Ltd、Intel Corporation、Toshiba Memory Holding Corporation (Kioxia)、MemVergeといった主要企業のプロファイルが詳細に分析されています。これにより、各企業の戦略、製品ポートフォリオ、市場でのポジショニングが理解できます。

7. 投資分析と市場の将来

レポートには、投資分析のセクションも含まれており、市場における潜在的な投資機会やリスクが評価されています。また、「市場の将来」のセクションでは、ストレージクラスメモリ技術の進化とそれがもたらす今後の市場変化について展望が述べられています。

このレポートは、ストレージクラスメモリ市場の現状と将来を深く理解するための貴重な情報源であり、関係者にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因と阻害要因の紹介

- 4.3 市場の推進要因

- 4.3.1 NANDとDRAMの機能を組み合わせることによるパフォーマンスと信頼性の向上

- 4.3.2 より多くのメモリによる高速なコンピューティング能力

- 4.4 市場の課題

- 4.4.1 高い製造コスト

- 4.5 産業バリューチェーン分析

- 4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 COVID-19が業界に与える影響

5. 市場セグメンテーション

- 5.1 アプリケーション

- 5.1.1 SSD

- 5.1.1.1 クライアントSSD

- 5.1.1.2 エンタープライズSSD

- 5.1.2 永続メモリ

- 5.1.2.1 データセンター

- 5.1.2.2 ワークステーション

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 その他の地域

6. 競合情勢

- 6.1 企業プロファイル*

- 6.1.1 Crossbar Inc.

- 6.1.2 Hewlett Packard Enterprise

- 6.1.3 Everspin Technologies Inc.

- 6.1.4 Western Digital Corporation

- 6.1.5 Micron Technology Inc.

- 6.1.6 Samsung Electronics Co. Ltd

- 6.1.7 Intel Corporation

- 6.1.8 東芝メモリホールディングス株式会社 (Kioxia)

- 6.1.9 MemVerge

7. 投資分析

8. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

ストレージクラスメモリ(SCM)は、現代のコンピューティングシステムにおいて、メモリとストレージの間に位置する新しい階層の不揮発性メモリ技術として注目されています。これは、従来のDRAM(Dynamic Random Access Memory)が持つ高速性と、NANDフラッシュストレージが持つ不揮発性および大容量性を兼ね備えることを目指して開発されています。SCMは、電源が切れてもデータを保持する不揮発性を持ちながら、DRAMに近いアクセス速度と、NANDフラッシュよりも高い書き込み耐久性、そしてDRAMよりも低コストで大容量化が可能であるという特性を持っています。このユニークな特性により、SCMはデータ処理のボトルネックを解消し、システム全体のパフォーマンスを向上させる可能性を秘めています。

SCMの代表的な種類としては、いくつかの技術が研究開発および商用化されています。最も広く知られているのは、Intelが開発した「3D XPoint(クロスポイント)」技術を基盤とするOptaneメモリです。これは、メモリセルを立体的に配置し、抵抗変化を利用してデータを記憶する方式で、DRAMに迫る高速性と高い書き込み耐久性を実現しています。その他にも、磁気抵抗変化を利用する「MRAM(Magnetoresistive RAM)」、材料の抵抗値変化を利用する「ReRAM(Resistive RAM)」、相変化材料の結晶状態と非晶状態の抵抗差を利用する「PRAM(Phase-change RAM)」などがあります。MRAMは高速性と低消費電力が特徴で、組み込みシステムなどでの利用が進んでいます。ReRAMやPRAMは、より高密度化や低コスト化の可能性を秘めており、今後の発展が期待されています。これらの技術はそれぞれ異なる物理原理に基づいているため、速度、耐久性、コスト、製造プロセスにおいて異なる特性を持ち、特定の用途に最適化される可能性があります。

SCMの用途は多岐にわたります。最も期待されているのは、データベース、特にインメモリデータベースの分野です。SCMは、データベースの永続化層として機能し、システム再起動時のデータロード時間を大幅に短縮したり、トランザクションログの高速書き込みを可能にしたりすることで、データベースのパフォーマンスと可用性を向上させます。また、AIや機械学習の分野では、大規模なモデルや学習データをSCMに保持することで、学習や推論の高速化が期待されます。高性能計算(HPC)においても、大規模なデータセットの処理やシミュレーションの中間結果の永続化に利用され、計算効率を高めることができます。さらに、仮想化環境では、仮想マシンの高速起動やスナップショットの取得、ライブマイグレーションの効率化に貢献します。ストレージ階層においては、高速なキャッシュ層やティアリングストレージの最上位層として機能し、ストレージ全体のI/O性能を劇的に改善することが可能です。

SCMを最大限に活用するためには、関連技術との連携が不可欠です。SCMをストレージデバイスとして利用する際には、高速なインターフェースである「NVMe(Non-Volatile Memory Express)」が用いられます。これにより、従来のSATAやSASインターフェースのボトルネックを解消し、SCMの高速性を引き出すことができます。さらに、SCMをDRAMのようにメモリとしてCPUから直接アクセス可能にするための新しいインターフェースとして、「CXL(Compute Express Link)」が注目されています。CXLは、CPUとSCM間の低遅延かつ高帯域幅の接続を可能にし、メモリセマンティクスでのアクセスを可能にすることで、アプリケーションがSCMの永続性を直接利用できる道を開きます。また、SCMの永続性をアプリケーションから直接利用するためのプログラミングモデルやライブラリ(例えば、PMDK: Persistent Memory Development Kit)も開発されており、OSレベルでのサポートも進んでいます。これらのソフトウェアエコシステムの成熟が、SCMの普及を加速させる鍵となります。

SCMが現在注目されている市場背景には、いくつかの要因があります。まず、ビッグデータ、IoT、AIの普及により、処理すべきデータ量が爆発的に増加しており、従来のメモリとストレージの性能では対応しきれない状況が生まれています。DRAMは高速ですが高価で揮発性であり、NANDフラッシュは安価で不揮発性ですが、DRAMに比べてアクセス速度が遅く、書き込み耐久性にも課題があります。SCMは、このDRAMとNANDフラッシュの間の性能ギャップを埋める存在として期待されています。また、ムーアの法則の限界が指摘される中で、半導体技術の微細化だけでは性能向上が難しくなっており、新しいメモリ階層の導入がシステム全体の性能向上に不可欠となっています。SCMは、システム全体のTCO(総所有コスト)削減にも貢献する可能性があります。主要な半導体メーカーやシステムベンダーがSCM技術の開発と導入に積極的に取り組んでおり、市場は着実に拡大しつつあります。

将来展望として、SCMはコンピューティングアーキテクチャに大きな変革をもたらす可能性を秘めています。CXLのような新しいインターフェースの普及により、SCMはDRAMと並ぶ主要なメモリ階層として定着し、より複雑で最適化されたメモリ階層が構築されるでしょう。これにより、現在のDRAM容量の制約から解放され、より大規模なインメモリデータセットを扱うことが可能になります。また、SCMの特性を前提とした新しいアプリケーションやシステムソフトウェアの開発が進み、これまでにないデータ処理のパラダイムが生まれるかもしれません。課題としては、SCMのコスト削減、書き込み耐久性のさらなる向上、そしてソフトウェアエコシステムのさらなる成熟が挙げられます。しかし、これらの課題が解決されれば、SCMはデータセンターの省エネルギー化にも貢献し、持続可能なコンピューティング環境の実現に寄与すると考えられます。長期的には、SCMはデータ処理のボトルネックを根本的に解消し、次世代のコンピューティングを支える基盤技術となることが期待されています。