溶連菌性咽頭炎治療薬市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

溶連菌性咽頭炎治療市場レポートは、薬物クラス(ベータラクタム系(ペニシリン系)、セファロスポリン系、マクロライド系、リンコサミド系、その他)、投与経路(経口、筋肉内、静脈内)、患者層(小児(0-17歳)、成人(18-64歳)、高齢者(65歳以上))、流通チャネル(病院薬局、その他)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

溶連菌性咽頭炎治療市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、溶連菌性咽頭炎治療市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、薬剤クラス(ベータラクタム系(ペニシリン)、セファロスポリン系、マクロライド系、リンコサミド系、その他)、投与経路(経口、筋肉内、静脈内)、患者層(小児(0~17歳)、成人(18~64歳)、高齢者(65歳以上))、流通チャネル(病院薬局など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年~2030年

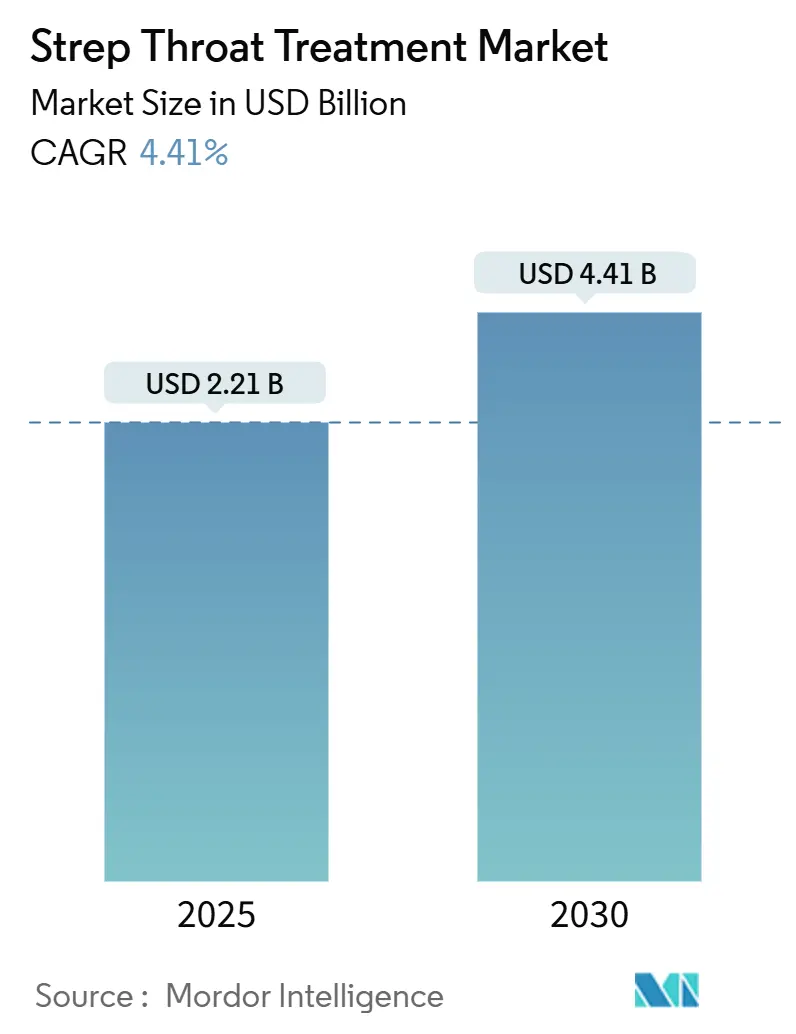

* 2025年の市場規模: 22.1億米ドル

* 2030年の市場規模: 27.4億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)4.41%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: ファイザー社、グラクソ・スミスクライン社、サンド社、アボット・ラボラトリーズ社、テバ・ファーマシューティカル・インダストリーズ社

市場分析

溶連菌性咽頭炎治療市場は、2025年に22.1億米ドル、2030年には27.4億米ドルに達すると予測されており、CAGRは4.41%です。この成長は、A群溶血性レンサ球菌(GAS)咽頭炎の高い罹患率、インドへのサプライチェーンの多様化、および継続的な製品革新によって支えられています。小児患者数の増加、狭域スペクトル抗生物質の処方義務化、e-ファーマシーネットワークの拡大が需要を押し上げる一方で、マクロライド耐性やベンザチンペニシリンの供給不足が成長を抑制しています。競争活動は現在、発酵能力の増強、次世代抗生物質の発売、ワクチンと連携した診断ソリューションに集中しています。北米が収益面で引き続き主導的な地位を占めていますが、アジア太平洋地域は、新たなAPI(原薬)投資とデジタルヘルスケアの急速な普及に支えられ、最も速い成長を示しています。

主要なレポートのポイント

* 薬剤クラス別: 2024年にはベータラクタム系(ペニシリン)が市場シェアの26.42%を占めました。セファロスポリン系は2030年までにCAGR 7.21%で成長しています。

* 投与経路別: 2024年には経口製剤が市場規模の61.22%を占めましたが、注射剤は2030年までにCAGR 7.96%で拡大しています。

* 患者層別: 2024年には小児層が市場規模の53.63%を占めました。成人層はCAGR 6.02%で最も高い成長率を記録しています。

* 流通チャネル別: 2024年には病院薬局が市場シェアの58.74%を獲得しました。オンライン薬局はCAGR 8.48%で最も速く成長しています。

* 地域別: 2024年には北米が市場シェアの31.21%を占めました。アジア太平洋地域は予測期間中にCAGR 6.73%で成長する見込みです。

世界の溶連菌性咽頭炎治療市場のトレンドと洞察(促進要因)

1. 学齢期児童におけるGAS咽頭炎の罹患率上昇:

2023年にはカナダで侵襲性GAS症例が40%増加し、米国では20,000~27,000件の感染と約2,000人の死亡を伴い、過去20年間で最高水準に達しました。これらの傾向は、ロックダウン後の免疫力低下とM1UK株の蔓延に起因するとされています。10歳未満の小児が最も影響を受けており、治療量シェアの53.63%を占めています。学校ベースのスクリーニング、迅速抗原検査、予防プロトコルの強化が治療需要を維持し、診断薬の調達を促進しています。

2. リウマチ熱予防のための狭域スペクトルペニシリンの使用義務化:

CDC(米国疾病対策センター)とWHO(世界保健機関)のガイドラインは、引き続きペニシリンを第一選択薬として推奨しており、その26.42%のセグメントリードを維持し、急性リウマチ熱を予防しています。英国の2025年1月の「アクセス」リスト更新では、第一世代セファロスポリンの選択肢が拡大されましたが、抗菌薬適正使用の目標は堅持されています。持続的な規制支援が、従来のペニシリン製剤に対する安定した需要を保証しています。

3. 新興国におけるe-ファーマシーの普及拡大:

オンライン薬局は、インドを筆頭に新興国で急速に拡大しており、デジタル店舗はCAGR 8.48%で成長し、従来の薬局を大きく上回っています。パンデミック中に定着したこの習慣は、自宅から抗生物質を簡単に注文できる利便性から、現在では主流の選択肢となっています。政策立案者は現在、電子処方箋を受け入れ、明確な品質管理規則を定めており、このチャネルに正式な正当性を与えています。リアルタイムの在庫ツールと迅速な配送ネットワークにより、地方の家庭でも都市部への長距離移動なしに認証された医薬品を受け取ることが可能になっています。迅速なアクセスは、未治療の感染症による合併症を抑制し、自動リフィルリマインダーによる服薬遵守を支援します。全体として、e-ファーマシーはニッチな実験から、発展途上国における抗生物質流通の柱へと移行しています。

4. アジアにおけるジェネリックAPI生産能力の成長による治療費の削減:

アウロビンド・ファーマの15,000トン規模のペニシリンG製造施設が2024年11月に稼働を開始したことで、中国の発酵生産への数十年にわたる依存が解消され、より広範な地域でのコスト優位性が示されました。オーストリアとドイツにおけるサンド社による同様の生産能力増強は、世界のサプライチェーンに冗長性をもたらし、最終製剤の価格を圧縮し、コストに敏感な市場に利益をもたらしています。

抑制要因

1. マクロライド系およびクリンダマイシン系抗生物質への薬剤耐性:

中国のサーベイランス報告では、エリスロマイシン耐性が90%を超えており、ペニシリンアレルギー患者の代替選択肢が侵食されています。スペインではより低いものの注目すべき耐性率が示されており、地理的なばらつきが浮き彫りになっています。病院では現在、毒素抑制のためにリネゾリドが試用されていますが、価格が広範な代替を制限しています。

2. 10日間の経口投与レジメンに対する服薬遵守の低さ:

プラセボ対照研究では、長期コースが同様の症状緩和をもたらす一方で、抗生物質なしでは合併症のリスクが高まることが示されています。小児によく見られる早期中止を相殺するため、単回投与のベンザチン注射や1日2回のアモキシシリンレジメンが模索されています。

セグメント分析

* 薬剤クラス別:

ベータラクタム系(ペニシリン)は、第一選択薬としての地位が確立されているため、2024年には溶連菌性咽頭炎治療市場シェアの26.42%を占めました。セファロスポリン系は、ペニシリンアレルギー患者向けに新たに「アクセス」薬剤として再分類されたものが支持を得て、CAGR 7.21%で成長を主導しました。マクロライド系およびリンコサミド系は耐性の問題に直面していますが、新規のβ-ラクタム/酵素阻害剤の組み合わせが「その他」のセグメントを拡大しています。セファロスポリンの採用は医師の柔軟性を高め、ペニシリンの販売量をわずかに圧縮する可能性がありますが、GASに対する普遍的な感受性により、ペニシリンの構造的優位性は維持されます。

* 投与経路別:

経口製剤は、外来診療の規範を反映して、2024年には溶連菌性咽頭炎治療市場の61.22%を占めました。しかし、侵襲性GAS症例の増加とベンザチン注射が服薬遵守を保証する選択肢として提供されたことにより、静脈内および筋肉内投与の選択肢はCAGR 7.96%を記録しました。注射剤の拡大は、重症疾患において確実な薬物動態を優先する病院の適正使用と一致しています。単回注射の筋肉内ベンザチンは、小児の錠剤服用疲れを軽減し、7日間に短縮された静脈内投与コースは、転帰を維持しながら入院日数を削減します。

* 患者層別:

小児は、10万人あたり1,764件という罹患率のピークと、更新された学校保健義務との相関により、2024年の治療収益の53.63%を占めました。成人は、診断コーディングの改善とパンデミック後の診療所受診の増加に牽引され、CAGR 6.02%で最も急激な拡大を記録しています。高齢者層はニッチですが臨床的に複雑であり、腎機能に応じた投与量調整や多剤併用薬物相互作用の確認がしばしば必要とされます。遠隔医療トリアージと迅速抗原検査の組み合わせは、すべての年齢層で疾患認識を広げ、総対象人口をさらに拡大しています。

* 流通チャネル別:

病院薬局は、適正使用の監督と緊急在庫の役割を通じて、2024年に58.74%の収益シェアを維持しました。オンライン薬局は、CAGR 8.48%で拡大しており、遠隔地の消費者や若い層を惹きつける遠隔医療相談と即日配送を統合しています。小売の地域薬局は、日常的な処方箋の調剤の中心であり続けていますが、価格競争とデジタル利便性の優位性に直面しています。クリック&コレクトや病院から自宅への配送といったオムニチャネルの提供は、実店舗運営者にとって防御戦略として浮上しています。

地域分析

* 北米: 2024年の収益の31.21%を占め、広範な迅速検査と償還制度に支えられています。ベンザチン供給の継続的な不足はFDAの緊急輸入を促しましたが、堅固な保険制度が治療へのアクセスを維持しました。

* アジア太平洋地域: アウロビンド社によるペニシリンGの生産再開とe-ファーマシーの普及加速により活性化され、CAGR 6.73%を示しています。中国の抗生物質API輸出の世界シェア44.5%と、インドのPLI(生産連動型インセンティブ)に牽引された生産能力の急増が、この地域の供給力を共同で強化しています。同時に、公共部門のプログラムが地方での診断範囲を広げています。

* ヨーロッパ: 適正使用に沿った処方と協調的な耐性監視を通じて、安定した普及を維持しています。

* 中東・アフリカ: WHOのリウマチ性心疾患予防計画への参加が増加していますが、物流上の課題が依然として存在します。

* 南米: ブラジルとアルゼンチンが現地ジェネリック医薬品を拡大し、プライマリケアインフラを整備しているため、見通しは中程度です。

競争環境

世界の供給ショックと耐性トレンドは、中程度の集中度を持つ市場を形成しており、規模の製造、R&Dパイプライン、および戦略的パートナーシップが成功の鍵となります。主要企業は、サプライチェーンの回復力強化、新規抗生物質の開発、および市場アクセス戦略の最適化に注力しています。特に、ベンザチンペニシリンGの供給は、少数の主要メーカーに大きく依存しており、これが市場の脆弱性の一因となっています。

主要企業には、Pfizer、Merck & Co.、GlaxoSmithKline (GSK)、Sanofi、Aurobindo Pharma、Lupin Pharmaceuticalsなどが挙げられます。これらの企業は、グローバルな製造ネットワークと広範な流通チャネルを活用し、世界中の患者に医薬品を供給しています。また、新興市場の企業は、コスト効率の高い生産と地域特有のニーズへの対応を通じて、市場シェアを拡大しています。市場の課題としては、抗生物質耐性の進行、厳格な規制要件、および研究開発コストの高さが挙げられます。これらの課題に対処するため、企業は政府機関、学術機関、および非営利団体との連携を強化し、革新的なソリューションの開発に取り組んでいます。

本レポートは、A群レンサ球菌咽頭炎治療市場に関する包括的な分析を提供いたします。市場の定義、調査範囲、および調査方法について概説し、市場の現状と将来の展望を詳細に評価しております。

市場規模は、2025年に22.1億米ドルに達し、2030年までには27.4億米ドルに成長すると予測されております。薬剤クラス別では、ガイドラインによる推奨が継続されているペニシリン系薬剤が26.42%の市場シェアを占め、処方量において引き続き主導的な地位を維持しております。地域別では、アジア太平洋地域がジェネリックAPI生産能力の拡大、E-Pharmacyの普及、医療アクセス改善により、年平均成長率(CAGR)6.73%で最も急速な成長を遂げると見込まれております。

市場の成長を牽引する主な要因としては、学齢期児童におけるA群レンサ球菌咽頭炎の発生率上昇、リウマチ熱予防のための狭域ペニシリン使用のガイドライン義務化が挙げられます。また、新興国におけるE-Pharmacyの普及拡大、アジアでのジェネリックAPI生産能力の向上による治療費の低減も市場を後押ししています。さらに、供給ショックに備えた病院によるベンザチンペニシリンの備蓄増加や、A群レンサ球菌ワクチンの研究開発加速が診断需要を刺激していることも重要な推進要因です。

一方で、市場の成長を阻害する要因も存在します。マクロライド系およびクリンダマイシン系薬剤に対する抗菌薬耐性の増加、10日間経口投与レジメンの遵守不良が課題となっております。病院における抗菌薬適正使用プログラムの推進により、予防的処方が削減される傾向にあることや、発酵ベースのペニシリンのAPI供給不足とそれに伴う価格高騰も市場に影響を与えています。

本レポートでは、薬剤クラス(ベータラクタム系、セファロスポリン系、マクロライド系、リンコサミド系など)、投与経路(経口、筋肉内、静脈内)、患者層(小児、成人、高齢者)、流通チャネル(病院薬局、小売薬局、オンライン薬局)といった多様なセグメントに基づいた市場分析を提供しております。特にオンライン薬局は、遠隔医療や宅配サービスとの統合により、治療遵守率の向上と地方へのリーチ拡大に貢献し、CAGR 8.48%で成長しております。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各市場が詳細に分析されております。

競争環境については、市場集中度、市場シェア分析、および主要企業(Abbott Laboratories、Pfizer Inc.、Sanofi SA、GlaxoSmithKline plcなど20社)のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されております。

将来の展望としては、複数のA群レンサ球菌ワクチン候補が開発段階にあり、その広範な普及は将来的には治療薬の需要を抑制する可能性がある一方で、診断検査量の増加を促すことが予想されます。本レポートは、A群レンサ球菌咽頭炎治療市場の現状と将来の機会、課題を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 学齢期の子供におけるGAS咽頭炎の発生率の増加

- 4.2.2 リウマチ熱予防のための狭域ペニシリンのガイドラインによる使用義務

- 4.2.3 新興経済国におけるE-薬局の普及拡大

- 4.2.4 アジアにおけるジェネリックAPI生産能力の増加による治療費の低下

- 4.2.5 供給ショックの中でのベンザチンペニシリンの病院備蓄

- 4.2.6 A群レンサ球菌ワクチンR&Dの加速が診断需要を刺激

- 4.3 市場の阻害要因

- 4.3.1 マクロライド系およびクリンダマイシンに対する抗菌薬耐性

- 4.3.2 10日間の経口投与レジメンへの遵守不良

- 4.3.3 病院の抗菌薬適正使用プログラムによる予防的処方の削減

- 4.3.4 発酵ベースのペニシリンにおけるAPI供給不足と価格高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

- 5.1 薬物クラス別

- 5.1.1 β-ラクタム系 (ペニシリン)

- 5.1.2 セファロスポリン系

- 5.1.3 マクロライド系

- 5.1.4 リンコサミド系

- 5.1.5 その他

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 筋肉内

- 5.2.3 静脈内

- 5.3 患者層別

- 5.3.1 小児 (0-17歳)

- 5.3.2 成人 (18-64歳)

- 5.3.3 高齢者 (65歳以上)

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Alkem Laboratories Ltd.

- 6.3.3 Aspen Pharmacare Holdings Ltd.

- 6.3.4 Astellas Pharma Inc.

- 6.3.5 Aurobindo Pharma

- 6.3.6 Bayer AG

- 6.3.7 Cipla Ltd.

- 6.3.8 Dr. Reddy’s Laboratories Ltd.

- 6.3.9 GlaxoSmithKline plc

- 6.3.10 Hikma Pharmaceuticals PLC

- 6.3.11 Lupin Pharmaceuticals, Inc.

- 6.3.12 Merck & Co., Inc.

- 6.3.13 Pfizer Inc.

- 6.3.14 Sandoz

- 6.3.15 Sanofi SA

- 6.3.16 Shionogi & Co., Ltd.

- 6.3.17 Sun Pharmaceutical Industries Ltd.

- 6.3.18 Teva Pharmaceutical Industries Ltd.

- 6.3.19 Torrent Pharmaceuticals Ltd.

- 6.3.20 Viatris Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

溶連菌性咽頭炎治療薬とは、A群β溶血性レンサ球菌(Streptococcus pyogenes)によって引き起こされる咽頭炎、すなわち溶連菌性咽頭炎の治療に用いられる薬剤の総称でございます。この疾患は、特に小児に多く見られ、発熱、咽頭痛、嚥下困難などの症状を呈します。治療の主な目的は、原因菌である溶連菌を排除し、症状を緩和することに加え、急性リウマチ熱や急性糸球体腎炎といった重篤な合併症の発症を予防することにあります。これらの合併症は、適切な抗菌薬治療が行われない場合に発生する可能性があり、特に急性リウマチ熱は心臓弁膜症などの後遺症を残すことがあるため、早期かつ適切な治療が極めて重要視されております。

溶連菌性咽頭炎治療薬の種類は、主に抗菌薬と対症療法薬に大別されます。抗菌薬は、原因菌を直接死滅させるか、その増殖を抑制することで病原性を排除する薬剤で、治療の中心となります。第一選択薬としては、ペニシリン系の薬剤が広く用いられております。具体的には、経口ペニシリンVやアモキシシリンなどが挙げられ、これらは溶連菌に対して高い有効性を示し、耐性菌の出現も比較的少ないため、現在でも標準的な治療薬として推奨されております。ペニシリンアレルギーを持つ患者様に対しては、セファロスポリン系のセファレキシンやセフジニルなどが代替薬として考慮されます。さらに、ペニシリン系およびセファロスポリン系薬剤の両方にアレルギーがある場合や、治療が奏功しない場合には、マクロライド系のアジスロマイシンやクラリスロマイシンが使用されることもございますが、近年ではマクロライド系薬剤に対する溶連菌の耐性化が一部地域で問題となっており、使用には注意が必要です。また、クリンダマイシンも、特定の状況下での代替薬として検討されることがあります。一方、対症療法薬は、発熱や咽頭痛といった症状を和らげることを目的として使用されます。非ステロイド性抗炎症薬(NSAIDs)であるイブプロフェンやロキソプロフェン、あるいはアセトアミノフェンなどが解熱鎮痛剤として用いられ、患者様の苦痛を軽減する役割を担います。うがい薬やトローチなども、局所的な症状緩和に役立つことがあります。

これらの薬剤の用途は、前述の通り、溶連菌の確実な排除と合併症の予防、そして症状の緩和に集約されます。抗菌薬治療は、診断後速やかに開始されることが望ましく、特にペニシリン系薬剤の場合、急性リウマチ熱の予防効果を最大限に引き出すために、症状が改善しても中断せずに10日間継続することが重要とされております。これは、短期間の服用では菌が完全に排除されず、再燃や合併症のリスクが残るためです。アジスロマイシンのように比較的短期間(3~5日間)の服用で効果が期待できる薬剤もございますが、耐性菌の問題を考慮し、適切な選択が求められます。治療開始前には、迅速抗原検出キット(RADT)や咽頭培養検査によって溶連菌感染の有無を正確に診断することが不可欠であり、ウイルス性咽頭炎との鑑別が重要となります。不必要な抗菌薬の使用は、薬剤耐性菌の増加を招く一因となるため、診断に基づいた適切な処方が強く推奨されております。

溶連菌性咽頭炎治療薬に関連する技術としては、まず診断技術が挙げられます。迅速抗原検出キット(RADT)は、数分で結果が得られるため、診療現場での迅速な診断と治療開始に貢献しております。感度は咽頭培養に劣るものの、特異度が高く、簡便性が大きな利点です。咽頭培養は、溶連菌感染の確定診断におけるゴールドスタンダードであり、高い感度と特異度を誇りますが、結果が得られるまでに24~48時間を要します。近年では、より高感度かつ迅速な分子診断技術(PCR法など)も研究・開発が進められておりますが、コストや普及の面で課題も残ります。薬剤開発の分野では、既存の抗菌薬に対する耐性菌の出現に対応するため、新たな作用機序を持つ抗菌薬の研究開発が継続的に行われております。また、小児患者への投与を考慮した、味の改善や服用しやすい剤形(シロップ、ドライシロップなど)の開発も重要な技術の一つです。さらに、溶連菌感染そのものを予防するためのワクチン開発も、長期的な視点での関連技術として注目されており、現在複数の候補が臨床試験段階にあります。

市場背景としては、溶連菌性咽頭炎が世界的に広く発生する感染症であるため、その治療薬市場は一定の規模を維持しております。特に小児科領域での需要が高く、季節的な変動も見られます。主要な市場参加者は、ペニシリン系、セファロスポリン系、マクロライド系などの汎用抗菌薬を製造する国内外の製薬企業が中心となります。これらの薬剤の多くはジェネリック医薬品として広く流通しており、比較的安価で入手可能です。市場を牽引する要因としては、疾患の高い罹患率と、合併症予防の重要性からくる確実な治療ニーズが挙げられます。一方で、課題も存在します。最も大きな課題は、抗菌薬耐性の問題です。特にマクロライド系薬剤に対する耐性菌の増加は、治療選択肢を狭める可能性があり、薬剤の適正使用が強く求められております。また、ウイルス性咽頭炎との鑑別が不十分なまま抗菌薬が処方される「過剰処方」も、耐性菌問題の一因となっております。患者様が症状改善後に自己判断で服薬を中断してしまう「服薬アドヒアランスの低下」も、治療効果の減弱や耐性菌出現のリスクを高める要因となります。

将来展望としては、まず抗菌薬耐性問題への対応が引き続き最重要課題となります。これには、新規抗菌薬の開発に加え、既存薬の適正使用を推進する「抗菌薬適正使用プログラム」のさらなる普及が不可欠です。診断技術の進化も期待されており、より迅速かつ正確に溶連菌感染を診断できるポイントオブケア診断機器の開発が進むことで、不必要な抗菌薬の使用を減らし、適切な治療を早期に開始できるようになるでしょう。最も期待されるのは、溶連菌ワクチン開発の進展です。もし効果的で安全なワクチンが実用化されれば、溶連菌感染症の発生そのものを抑制し、抗菌薬の使用量を大幅に削減できる可能性を秘めております。これにより、抗菌薬耐性問題の解決にも大きく貢献すると考えられます。また、個別化医療の観点から、患者個々の背景や地域の耐性菌情報を考慮した、より最適な治療法の選択が模索されるようになるかもしれません。遠隔医療やデジタルヘルス技術の活用も、診断から治療、服薬管理に至るまで、溶連菌性咽頭炎治療の効率性と質を高める可能性を秘めており、今後の発展が期待されます。