ストレッチャーチェア市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

ストレッチャーチェア市場は、製品タイプ別(電動ストレッチャーチェア、手動ストレッチャーチェア、その他)、作動技術別(電動モーター、油圧、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、流通チャネル別(直接機関販売、医療用品販売業者、オンライン/Eコマース)、地域別(北米、ヨーロッパ、アジア太平洋、その他)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストレッチャーチェア市場概要

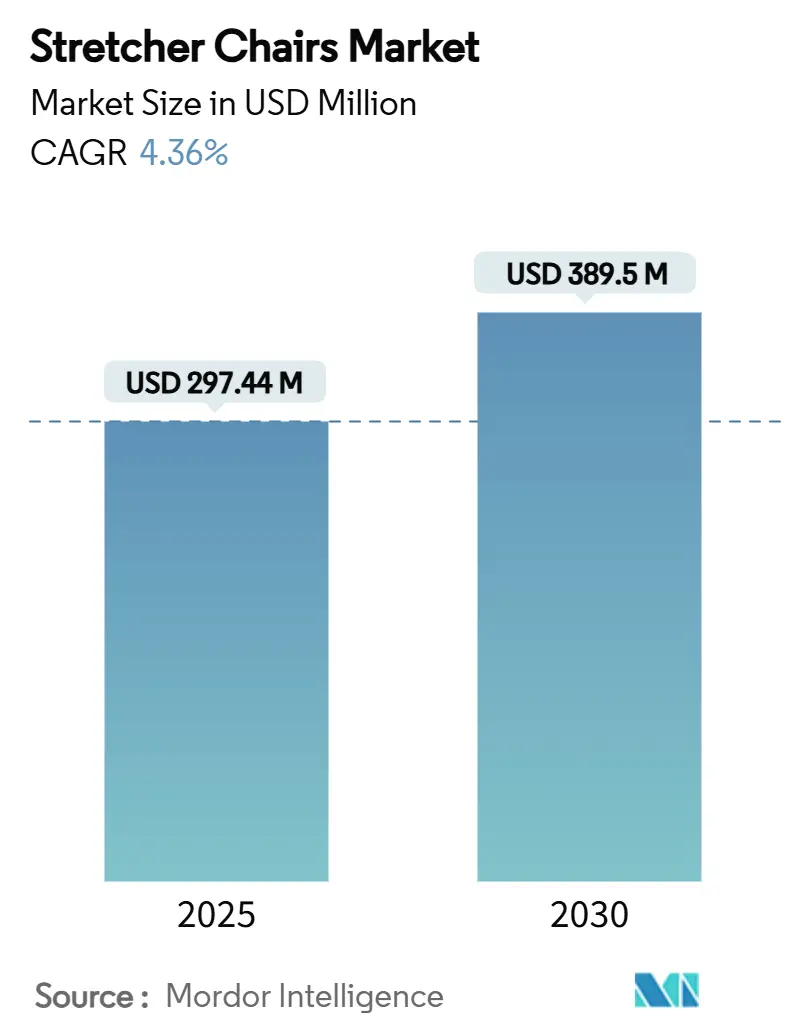

ストレッチャーチェア市場は、2021年から2030年を調査期間とし、2025年には2億9,744万米ドル、2030年には3億8,950万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.36%で着実に成長する見込みです。この市場の成長は、患者中心の移動性、介護者の人間工学、および厳格化する規制要件を統合する医療システムの優先順位を反映しています。外来手術センター(ASC)の急速な成長、「ノーリフト」病院方針の広範な採用、および作動システムにおける技術アップグレードが需要を強化しています。電動式ストレッチャーチェアは、筋骨格系損傷の減少が数値化されるにつれて注目を集めており、肥満の有病率上昇に伴い、肥満患者対応モデルは高価格で取引されています。一方で、メーカーは2026年に施行されるFDAの品質システム改正や、購入サイクルを長期化させる可能性のあるメディケアの償還制度の変動に対応する必要があります。全体として、この市場は人口動態の変化と医療施設の近代化プログラムの両方から恩恵を受ける位置にあります。

主要な市場動向

* 製品タイプ別: 2024年には手動式ストレッチャーチェアが市場シェアの52.34%を占めましたが、電動式は2030年までに5.26%のCAGRで成長すると予測されています。

* 作動技術別: 2024年には油圧システムが市場シェアの43.48%を占めましたが、電動モーターシステムは2030年までに5.12%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が収益シェアの59.26%を維持しましたが、外来手術センター(ASC)は5.48%のCAGRで最も急速に成長しているセグメントです。

* 流通チャネル別: オンラインおよびEコマースプラットフォームは、全チャネルの中で最も高い5.84%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が医療用ストレッチャーチェア市場の41.18%を占めましたが、アジア太平洋地域は2030年までに6.28%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

* 高齢者人口の増加: 65歳以上の人口の割合が急増しており、病院、外来センター、長期介護施設における日常的な移動の需要が高まっています。これにより、低い移乗高さ、バイタルサインモニタリング機能、褥瘡リスクを最小限に抑えるクッションを備えたストレッチャーチェアの需要が増加しています。米国アクセスボードの機器規則の更新により、車椅子利用者が自己移乗できる17インチの移乗高さが義務付けられ、高さ調整可能な電動モデルの採用が加速しています。

* 外来手術センター(ASC)の拡大: メディケアのサイトニュートラル支払い方針や、必要性証明書に関する規制緩和に支えられ、ASCは2023年から2027年にかけて16.2%の成長が見込まれています。患者の回転率が高い環境では、迅速な清掃が可能な表面や、日帰り手術のワークフローに合わせたモジュール式アクセサリーを備えたストレッチャーチェアが好まれます。シームレスな画像診断統合や横方向の傾斜が可能な機器は、手術室のサイクルをさらに短縮します。

* 病院の「ノーリフト」安全対策: カリフォルニア州AB 1136やOSHAのガイドラインなどの州規制は、医療システムに対し手動での持ち上げ作業の削減を義務付けており、電動高さ調整や駆動アシスト機能を備えた電動ストレッチャーチェアへの関心を高めています。導入後の報告では、介護者の負傷が最大73%減少したとされており、これは高い初期費用を正当化するものです。AORNの2024年周術期ガイドラインも、電動移動補助具を推奨する個別化された人間工学的計画を義務付けています。

* 肥満患者対応チェアの需要: 米国の成人の40%以上が肥満の基準を満たしており、機器設計は500kgの耐荷重フレーム、広い表面、高トルクアクチュエーターへとシフトしています。患者搬送時の負傷に関連する法的責任への懸念が緊急性を高め、施設は即座の症例数を超えて肥満患者対応ラインを追加するよう促されます。これにより、強化されたシャーシ、トラックアシストステアリング、デュアルバッテリーアーキテクチャを備えた製品が導入され、市場内でプレミアムなサブセグメントを形成しています。

市場の抑制要因

* 電動チェアの高い初期費用: 電動ストレッチャーチェアは手動ユニットの約3~5倍の費用がかかるため、小規模なクリニックや新興国の施設にとっては予算上の課題となります。負傷請求の減少が購入費用を相殺できるとしても、多くの管理者は複数会計年度にわたる段階的な購入やリースへの移行を余儀なくされています。

* 限られた償還政策: メディケアのDMEPOS料金表における高度なストレッチャーチェアの償還範囲は、特に画像診断テーブルとの互換性やスマートテレメトリーなどの機能において一貫性がありません。メーカーは製品発売前に特定のHCPCSコードを確保し、支払者に対して臨床的価値を教育する必要があります。欧州およびアジア太平洋地域では、各国のプログラムにおける償還のばらつきが承認期間を長期化させ、需要を細分化する可能性があります。

セグメント分析

* 製品タイプ別:手動式の優位性と電動式の台頭

2024年には、コスト優位性と最小限のトレーニング要件により、手動式ユニットが市場の52.34%を占めました。しかし、介護者の安全性と患者の快適性への関心の高まり、および技術の進歩により、電動式ストレッチャーチェアの需要が急速に増加しています。電動式は、特に高齢者や重度の患者の移動において、介護者の身体的負担を大幅に軽減し、怪我のリスクを低減します。また、患者にとっても、スムーズで制御された移動が可能となり、不快感や不安を軽減する効果があります。このため、今後数年間で電動式ユニットの市場シェアは着実に拡大すると予測されています。

* 用途別:緊急医療サービス(EMS)が最大のシェアを維持

緊急医療サービス(EMS)は、2024年に市場の38.7%を占め、ストレッチャーチェアの主要なエンドユーザーであり続けています。これは、救急車内での患者の迅速かつ安全な移動、特に狭い場所や階段での移動の必要性によるものです。EMSプロバイダーは、患者の安全と介護者の負担軽減のために、軽量で操作性の高いストレッチャーチェアを求めています。病院部門もまた、手術室、回復室、画像診断部門など、院内での患者移動にストレッチャーチェアを広く利用しており、市場の重要な部分を占めています。

* エンドユーザー別:病院が主要な収益源

病院は、2024年に市場の45.1%を占め、ストレッチャーチェアの最大の収益源となっています。これは、入院患者数の多さ、多様な医療部門での使用、および高度な医療機器への投資意欲によるものです。病院では、緊急治療室から手術室、回復室、画像診断部門に至るまで、様々な状況で患者の移動とポジショニングにストレッチャーチェアが不可欠です。また、高齢化社会の進展に伴い、病院における患者の移動支援の需要はさらに高まると予想されます。

地域分析

* 北米:技術革新と償還政策が市場を牽引

北米は、2024年に世界のストレッチャーチェア市場で最大のシェアを占めました。これは、高度な医療インフラ、技術革新への高い投資、および有利な償還政策に起因しています。米国とカナダでは、患者の安全性と介護者の人間工学への意識が高く、電動式およびスマート機能付きストレッチャーチェアの採用が進んでいます。主要な市場プレーヤーの存在と、研究開発への継続的な投資も、この地域の市場成長を後押ししています。

* 欧州:高齢化と医療費増加が需要を促進

欧州は、高齢化人口の増加と医療費の継続的な増加により、ストレッチャーチェア市場において重要な地域です。ドイツ、フランス、英国などの国々では、医療施設の近代化と患者ケアの質の向上に重点が置かれており、高性能なストレッチャーチェアの需要が高まっています。しかし、各国の償還政策のばらつきが市場成長の課題となる可能性があります。

* アジア太平洋地域:新興経済国が成長の機会を提供

アジア太平洋地域は、医療インフラの急速な発展、医療観光の増加、および可処分所得の増加により、最も急速に成長している市場の一つです。中国、インド、日本などの国々では、病院やクリニックの数が増加しており、それに伴いストレッチャーチェアの需要も拡大しています。特に、新興経済国では、手動式ストレッチャーチェアの需要が高い一方で、先進国では電動式への移行が進んでいます。

競争環境

世界のストレッチャーチェア市場は、いくつかの主要なプレーヤーが存在する競争の激しい市場です。主要企業は、製品の差別化、技術革新、戦略的提携、および地理的拡大に注力しています。

主要な市場プレーヤーには以下が含まれます。

* Stryker Corporation

* Hill-Rom Holdings, Inc. (現在はBaxter International Inc.の一部)

* GF Health Products, Inc.

* TransMotion Medical (現在はStryker Corporationの一部)

* FERNO

* HAUPTNER Instrumente GmbH

* Medline Industries, Inc.

* P.T.M. S.p.A.

* Pedigo Products, Inc.

* Winco Mfg., LLC

これらの企業は、新製品の開発、既存製品の改良、および市場シェアを拡大するための合併・買収を通じて、競争力を維持しようとしています。例えば、Strykerは、革新的な電動ストレッチャーチェアと統合ソリューションを提供することで、市場でのリーダーシップを強化しています。また、企業は、顧客の特定のニーズに対応するために、カスタマイズされたソリューションを提供することにも注力しています。

結論

世界のストレッチャーチェア市場は、高齢化人口の増加、慢性疾患の有病率の上昇、医療インフラの改善、および患者と介護者の安全性への意識の高まりにより、今後数年間で着実に成長すると予測されています。電動式ストレッチャーチェアの採用が増加し、技術革新が市場の成長をさらに加速させるでしょう。しかし、高い初期費用と限られた償還政策は、市場の成長を抑制する要因となる可能性があります。企業は、これらの課題に対処し、市場の機会を最大限に活用するために、戦略的なアプローチを採用する必要があります。

本レポートは、医療用ストレッチャーチェア市場に関する包括的な分析を提供しています。ストレッチャーチェアは、医療施設内および施設外で患者を安全かつ効率的に搬送するために不可欠な機器であり、その市場の動向、成長予測、主要な推進要因と抑制要因、競争環境、および将来の機会について詳細に調査されています。

市場規模と成長予測:

市場は堅調な成長を示しており、2025年には2億9,744万米ドルの評価額に達し、2030年までには3億8,950万米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は4.36%と見込まれています。

市場の推進要因:

市場成長を牽引する主要な要因は多岐にわたります。まず、事故や外傷の発生件数の増加が、ストレッチャーチェアの需要を高めています。次に、世界的な高齢者人口の増加は、医療サービスの利用頻度を高め、結果として患者搬送機器の需要を押し上げています。また、外来手術センター(ASC)の拡大も重要な要因であり、これらの施設での効率的な患者搬送の必要性が高まっています。

病院における「ノーリフト」安全イニシアチブは、介護者の負傷リスクを軽減するための重要な推進力となっています。米国労働安全衛生局(OSHA)のガイドラインや州法などの規制により、手動による患者の持ち上げ作業の削減が義務付けられており、これにより病院は電動ストレッチャーチェアへの移行を進めています。電動チェアの導入は、介護者の負傷を最大73%削減することが示されています。

さらに、画像診断テーブルシステムとの統合機能を持つストレッチャーチェアへの需要や、肥満患者に対応可能なバリアトリック対応チェアの需要も高まっています。特に、米国成人の約40%が肥満基準を満たす現状において、バリアトリック対応チェアは500kgの耐荷重、強化されたフレーム、高トルクアクチュエーターといった特殊な設計が不可欠とされています。

市場の抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。電動ストレッチャーチェアの高額な初期導入コストは、特に予算が限られた医療機関にとって大きな障壁となり得ます。また、医療機器に対する償還ポリシーが限定的であることも、市場拡大の足かせとなっています。画像診断コンプライアンスに関する規制の遅延や、高負荷アクチュエーターのサプライチェーンにおけるギャップも、製品開発や供給に影響を与える可能性があります。

市場セグメンテーションと主要トレンド:

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。

* 製品タイプ別: 電動ストレッチャーチェア、手動ストレッチャーチェア、その他に分類されます。このうち、電動ストレッチャーチェアは5.26%のCAGRで最も急速に成長しており、その安全性と人間工学的な利点が評価されています。

* 作動技術別: 電動モーター、油圧、空気圧、機械式に分けられます。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、在宅医療施設、その他が含まれます。

* 流通チャネル別: 直接機関販売、医療用品販売業者、オンライン/Eコマースを通じて流通しています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の主要地域および17カ国について、詳細な市場規模とトレンドが分析されています。特にアジア太平洋地域は、病院インフラへの投資と新興市場における規制の調和を背景に、2030年までに6.28%のCAGRで最も急速な成長を遂げると予測されています。

競争環境:

競争環境の分析では、市場集中度、主要企業の市場シェア分析が行われています。Stryker Corporation、GF Health Products, Inc.、Winco Mfg LLC、Wy’East Medical、IBIOM Instruments Ltée、Productos Metálicos del Bages (Promeba)、NovyMed International、UFSK-International OSYS、LINET Group SE、Drive DeVilbiss Healthcare、Invacare Corporation、Ferno-Washington、TransMotion Medical、Midmark Corporationを含む主要14社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

市場機会と将来展望:

レポートはまた、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察しています。

最終更新日は2025年7月3日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 事故および外傷件数の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 外来手術センターの拡大

- 4.2.4 病院の「ノーリフト」安全対策

- 4.2.5 画像診断テーブルシステムとの統合

- 4.2.6 肥満患者対応チェアの需要

- 4.3 市場の阻害要因

- 4.3.1 電動チェアの高額な初期費用

- 4.3.2 限られた償還ポリシー

- 4.3.3 画像診断コンプライアンスに関する規制の遅延

- 4.3.4 高負荷アクチュエーターのサプライチェーンのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 電動ストレッチャーチェア

- 5.1.2 手動ストレッチャーチェア

- 5.1.3 その他

- 5.2 作動技術別

- 5.2.1 電動モーター

- 5.2.2 油圧

- 5.2.3 空気圧

- 5.2.4 機械式

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 在宅医療施設

- 5.3.5 その他

- 5.4 流通チャネル別

- 5.4.1 直接施設販売

- 5.4.2 医療用品販売業者

- 5.4.3 オンライン / Eコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Stryker Corporation

- 6.3.2 GF Health Products, Inc.

- 6.3.3 Winco Mfg LLC (Champion Manufacturing Inc.)

- 6.3.4 Wy’East Medical

- 6.3.5 IBIOM Instruments Ltée

- 6.3.6 Productos Metálicos del Bages (Promeba)

- 6.3.7 NovyMed International

- 6.3.8 UFSK-International OSYS

- 6.3.9 LINET Group SE

- 6.3.10 Drive DeVilbiss Healthcare (Medical Depot, Inc. )

- 6.3.11 Invacare Corporation

- 6.3.12 Ferno-Washington

- 6.3.13 TransMotion Medical

- 6.3.14 Midmark Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ストレッチャーチェアとは、医療や介護の現場において、患者様や利用者様の移動、体位変換、検査、処置、休憩などを安全かつ効率的に行うために開発された多機能な機器でございます。一般的に、寝台としての「ストレッチャー」と、椅子としての「チェア」の機能を兼ね備えており、患者様を寝た状態から座った状態へ、あるいはその逆へと、介助者の負担を軽減しながらスムーズに体位変換させることが可能でございます。特に、自力での体位変換が困難な方や、頻繁な体位変換が必要な方にとって、その快適性と安全性を大きく向上させる役割を担っております。介助者にとっても、持ち上げたり抱えたりする身体的負担を軽減し、腰痛などの職業病リスクを低減する上で不可欠な存在となっております。

ストレッチャーチェアには、その機能や操作方法によっていくつかの種類がございます。まず、体位変換を手動で行う「手動式ストレッチャーチェア」は、ハンドルやレバー操作によって背もたれやフットレストの角度を調整するタイプで、比較的シンプルな構造と安価な点が特徴です。一方、「電動式ストレッチャーチェア」は、モーター駆動によりボタン一つで昇降やリクライニング、体位変換をスムーズに行うことができ、介助者の労力を大幅に軽減します。多機能型としては、高さ調整機能(昇降機能)、リクライニング機能(背もたれ、フットレストの角度調整)、トレンデレンブルグ位(頭部を低くする)や逆トレンデレンブルグ位(脚部を低くする)といった特殊な体位への変換機能を持つものが多く見られます。また、サイドレール、点滴ポール、酸素ボンベホルダーなどのオプション装備を装着できるものや、緊急時に心肺蘇生(CPR)に対応できるようフラットになる機能を持つものもございます。特定の用途に特化したものとしては、透析治療に特化した「透析用ストレッチャーチェア」や、内視鏡検査などに用いられる「検査用ストレッチャーチェア」、救急車に搭載されることを想定した「救急搬送用ストレッチャーチェア」など、多様なニーズに応じた製品が開発されております。

ストレッチャーチェアの用途は非常に広範にわたります。医療機関においては、病棟内での患者様の移動(病室から検査室、手術室、リハビリ室などへの移送)に頻繁に用いられます。外来では、採血、点滴、透析、内視鏡検査などの処置や検査時の待機、休憩に利用され、患者様の負担を軽減します。救急搬送の現場では、患者様を安全に固定し、迅速に移動させるための重要なツールとして機能いたします。介護施設では、入居者様を居室から食堂、浴室、リハビリ室などへ移動させる際の補助として、また食事やレクリエーション時の座位保持、体位変換が困難な方のケア、さらには看取りケアにおける安楽な姿勢の提供にも活用されております。在宅介護の現場においても、自宅内での移動補助や食事、休憩時の座位保持、入浴介助時の準備や移動など、多岐にわたる場面でその利便性が評価されております。その他、献血ルームでの採血・休憩や、空港、駅などでの緊急対応にも利用されることがございます。

ストレッチャーチェアの進化を支える関連技術も多岐にわたります。電動式ストレッチャーチェアの核となるのは「電動アクチュエータ」であり、モーターとギアを組み合わせることで、静かでスムーズな昇降やリクライニングを実現しております。バッテリー技術の進歩により、コードレスでの運用が可能となり、移動中の電源確保や利便性が向上いたしました。患者様の快適性と安全性を高めるためには、「センサー技術」が不可欠であり、体圧分散センサーによる褥瘡予防や、転倒防止センサー、位置検出センサーなどが搭載される製品もございます。「制御システム」は、マイクロコントローラを用いて精密な体位制御を可能にし、お気に入りのポジションを記憶するメモリー機能や、緊急停止機能などを提供します。また、軽量化、高強度化、抗菌・防汚加工、難燃性素材といった「素材科学」の進歩は、製品の耐久性、衛生面、安全性を向上させております。患者様の快適性と介助者の操作性を追求する「人間工学」に基づいた設計は、体圧分散、姿勢保持、安全な移乗を実現する上で極めて重要です。近年では、IoTやAI技術の導入も進み、遠隔モニタリングやデータ分析による利用状況の最適化、予知保全などが期待されております。

市場背景としましては、まず、世界的な高齢化社会の進展が挙げられます。特に日本では、高齢者人口の増加に伴い、医療・介護ニーズが飛躍的に増大しており、自力での移動が困難な高齢者の増加がストレッチャーチェア市場を強く牽引しております。また、医療・介護現場における人手不足は深刻な問題であり、介助者の身体的負担を軽減し、業務効率を向上させるための機器として、ストレッチャーチェアの需要は高まる一方です。患者様や利用者様のQOL(生活の質)向上への意識の高まりも、より快適で安全な移動・体位変換を可能にするストレッチャーチェアの普及を後押ししております。感染症対策の観点からは、清掃や消毒が容易な素材や構造への需要も高まっております。電動化、多機能化、スマート化といった技術革新は、製品の付加価値を高め、市場の活性化に寄与しております。さらに、医療機器としての安全性基準や、介護保険制度における位置づけなども、市場の動向に影響を与えております。高機能化とコストのバランスも重要な要素であり、レンタル市場の拡大も顕著でございます。

将来展望としましては、ストレッチャーチェアはさらなる多機能化・高機能化が進むと予想されます。AIによる患者様の状態に応じた最適な体位の自動調整機能や、心拍、呼吸、血圧などの生体情報モニタリング機能の統合が進むでしょう。音声認識やジェスチャーコントロールによる直感的な操作も実現される可能性があります。スマート化とIoT連携は、病院や施設内の電子カルテやナースコールシステムとの連携を強化し、遠隔診断・治療支援機能や、データに基づいた個別ケアの最適化を可能にするでしょう。在宅介護や小規模施設での利用拡大に対応するため、軽量化・コンパクト化、持ち運びやすさ、収納のしやすさの向上が図られると見込まれます。また、医療・介護機器としての機能性だけでなく、居住空間に馴染むようなデザイン性の向上も進み、患者様や利用者様の心理的負担軽減に貢献するでしょう。将来的には、自律移動機能を持つストレッチャーチェアや、移乗支援ロボットとの連携による完全自動化も視野に入っております。環境配慮の観点からは、省エネルギー設計やリサイクル可能な素材の使用など、製品ライフサイクル全体での環境負荷低減が求められるようになるでしょう。最終的には、個々の患者様や利用者様の体格、症状、好みに合わせたカスタマイズオプションがさらに充実し、よりパーソナライズされたケアの実現に貢献していくものと期待されております。