ストリングインバーター市場の規模・シェア分析と成長動向・予測 (2025-2030年)

ストリングインバーター市場レポートは、業界を相(単相、三相)、定格出力(10kWまで、11kW~40kW、41kW~80kW、80kW超)、用途別(住宅用、商業・産業用、公益事業用)、および地域別(北米、アジア太平洋、欧州、南米、中東・アフリカ)に分類しています。本レポートでは、過去データと5年間の市場予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストリングインバーター市場の概要

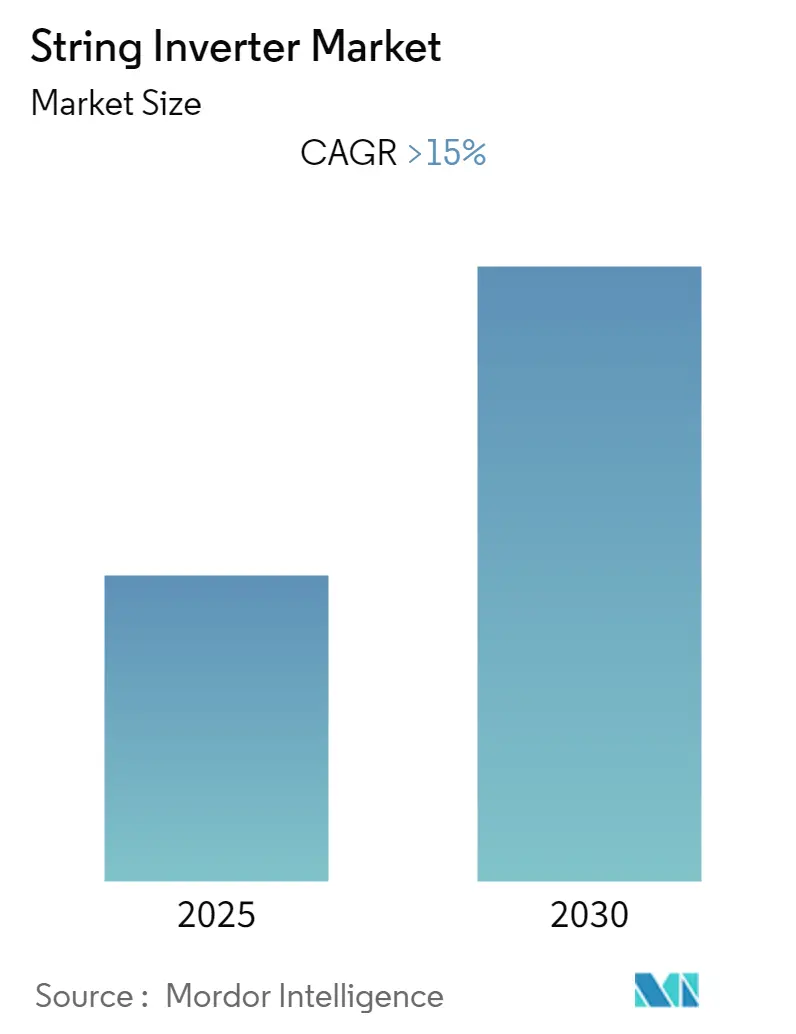

本レポートは、「ストリングインバーター市場」に関する詳細な分析を提供しており、2025年から2030年までの成長トレンドと予測を扱っています。市場は、フェーズ(単相、三相)、電力定格(10kW以下、11kW~40kW、41kW~80kW、80kW超)、エンドユーザー(住宅、商業・産業、公益事業)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)にセグメント化されています。過去のデータと5年間の市場予測が含まれています。

市場の主要指標

* 調査期間: 2021年~2030年

* 推定基準年: 2024年

* 予測期間: 2025年~2030年

* 年平均成長率 (CAGR): 15.00%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析と成長要因

ストリングインバーター市場は、予測期間中に15%を超えるCAGRで成長すると予想されています。2020年にはCOVID-19が市場に悪影響を及ぼしましたが、現在はパンデミック前の水準に戻りつつあります。

長期的に見ると、太陽光発電プロジェクトの導入増加、政府の支援策、太陽光発電部品の価格低下といった要因が市場を牽引すると見られています。世界中の政府が、代替エネルギー源として再生可能エネルギーを導入するための様々な政策を打ち出しています。

一方で、発展途上国や新興国における住宅部門での太陽光発電(PV)システム設置のための資金調達の必要性が、予測期間中のストリングインバーター市場の成長を阻害する可能性があります。

市場機会

今後数年間で温室効果ガス(GHG)排出量を削減するという目標を掲げ、世界各国は気候変動緩和のための様々な目標を採用しています。例えば、米国カリフォルニア州は、2030年までにGHG排出量を40%削減する目標を設定しています。さらに、2030年までに世界の電力需要は年間約36兆テラワット時に達すると推定されています。GHG排出量削減目標と電力需要の増加が相まって、太陽光発電のような再生可能エネルギー施設の増加を促進し、ストリングインバーター企業にとって近い将来の事業拡大の機会を生み出すと予想されます。

主要な市場トレンドと洞察

1. 公益事業セグメントの著しい成長:

公益事業規模の太陽光発電設備は、電力供給のみを目的とした広大な土地をカバーする大規模プロジェクトです。ストリングインバーターは、太陽光パネルによって生成された直流(DC)を交流(AC)に変換します。公益事業規模の太陽光発電施設は、集光型太陽光発電(CPV)、集光型太陽熱発電(CSP)、太陽光発電(PV)など、いくつかの技術を通じて電力を生成しますが、その中でもPVが最も広く導入されており、ストリングインバーターが使用されています。

2021年の世界の太陽光発電設備容量は約940ギガワット(GW)であり、各国が持続可能で安価なエネルギー源を確保するための様々な取り組みにより、予測期間中に増加すると予想されています。公益事業セグメントのストリングインバーターは、主に三相式で、80kWを超える電力定格を持ち、極端な気象条件に耐える独自の特性を備えています。需要の増加に伴い、太陽光公益事業プロジェクトへの投資は年々増加しています。中国や米国は、今後多くの公益事業プロジェクトに注力する主要国の一つです。

さらに、2022年9月には、米国を拠点とする数少ない太陽光インバーターメーカーの一つであるYaskawa Solectria SolarがFirst Solarと提携しました。両社は、First Solarの薄膜カドミウムテルル太陽光モジュール向けにSolectria XGI 1500-250公益事業規模ストリングインバーターを最適化するために協力しており、接地型DC入力に対応した新しいXGI 1500-250公益事業規模ストリングインバーターのバージョンを開発することを目指しています。このような公益事業分野での取り組みは、ストリングインバーターの大規模な設置を促進し、予測期間中の市場を支配するのに役立つと見られています。

2. アジア太平洋地域の著しい成長:

アジア太平洋地域は、太陽光発電およびストリングインバーターの設備容量が最も高く、市場を牽引しています。2021年には、同地域の太陽光発電設備容量は約484.930ギガワット(GW)に達し、中国、日本、インドが主要国となっています。

中国は、2021年に約306.56 GWの太陽光発電設備容量を持つこの地域の主要国であり、2025年までに設備容量を倍増させる計画であることから、予測期間中にストリングインバーター市場を拡大すると予想されます。また、中国の騰格里砂漠太陽光発電所、竜羊峡ダム太陽光発電所、インドのクルヌール・ウルトラ・メガ太陽光発電所、カムティ太陽光発電所などは、この地域でストリングインバーターが設置されている主要プロジェクトの一部です。

さらに、2022年7月には、Kehua Data Co., Ltd.が、同社のSPIシリーズ1500V/350kWストリングインバーターが、高電圧ライドスルー(HVRT)および低(ゼロ)電圧ライドスルー(LVRT)テストに合格し、一度で認証レポートを取得したと発表しました。

加えて、2022年6月には、Ginlong (Solis) Technologies Co. Ltdが、ストリングインバーターの生産および分散型太陽光発電所プロジェクトに29億2500万人民元(約0.160億米ドル)を投資すると発表しました。この投資は、年間95万台のストリングインバーターを生産する新プロジェクトに充てられる予定です。

上記の点と最近の動向により、アジア太平洋地域は予測期間中にストリングインバーター市場を支配すると予想されます。

競争環境

ストリングインバーター市場は中程度の集中度を示しています。主要なプレーヤー(順不同)には、KACO New Energy GmbH、Delta Energy Systems GmbH、ABB Ltd、Sungrow Power Supply Co Ltd、Huawei Technologies Co. Ltd.、Chint Power Systems Co. Ltd.、Ningbo Ginlong Technologies Co Ltd、Fronius International GmbH、SMA Solar Technology AG、およびEaton Corporation Plcなどが挙げられます。

最近の業界動向

2022年9月、Sineng Electricは、南アフリカ市場におけるストリングPVインバーターのポートフォリオに関してPower n Sunと提携したことを発表しました。Sinengは、南アフリカ市場の商業および産業セグメントに焦点を当てた、50kW、120kW、250kW、275kWの容量を持つ新世代の三相ストリングインバーターシリーズを発売しました。

グローバルストリングインバーター市場に関する本レポートは、太陽光発電システムにおいて直流(DC)電力を家庭用交流(AC)電力に変換する重要な装置であるストリングインバーターに焦点を当て、その市場の包括的な分析を提供しています。

本調査は、市場の範囲、定義、および前提条件を明確にした上で、エグゼクティブサマリー、調査方法論、市場概要、市場セグメンテーション、競合情勢、市場機会と将来のトレンドといった主要な章で構成されています。

市場概要では、2027年までの市場規模と需要予測(米ドル建て)が示されており、最新のトレンドと動向、政府の政策と規制、市場の推進要因と抑制要因を含む市場ダイナミクスが詳細に分析されています。また、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は複数の基準で詳細にセグメント化されています。

まず、「フェーズ」別では、単相と三相に分けられます。

次に、「電力定格」別では、10kW以下、11kWから40kW、41kWから80kW、そして80kW超のカテゴリに分類されます。

さらに、「エンドユーザー」別では、住宅、商業・産業、公益事業の各分野が対象とされています。

地理的セグメンテーションとしては、北米、アジア太平洋、欧州、南米、中東・アフリカの主要地域が網羅されており、各地域の市場規模と予測が提供されています。

本レポートの主要な調査結果として、ストリングインバーター市場は2025年から2030年の予測期間において、15%を超える年平均成長率(CAGR)で成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する地域として注目されています。

競合情勢の分析では、市場をリードする主要企業の戦略が詳細に検討されています。これには、合併・買収、合弁事業、提携、および合意といった活動が含まれます。主要企業として、KACO New Energy GmbH、Delta Energy Systems GmbH、ABB Ltd.、Sungrow Power Supply Co Ltd.、Huawei Technologies Co. Ltd.、Chint Power Systems Co. Ltd.、Ningbo Ginlong Technologies Co Ltd、Fronius International GmbH、SMA Solar Technology AG、Eaton Corporation Plc.などが挙げられ、これらの企業プロファイルが提供されています。

本レポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の現状と将来の展望を明確に示しています。これにより、市場参加者は新たな市場機会を特定し、将来のトレンドを把握するための貴重な洞察を得ることができます。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 フェーズ

- 5.1.1 単相

- 5.1.2 三相

- 5.2 定格電力

- 5.2.1 10kWまで

- 5.2.2 11kW~40kW

- 5.2.3 41kW~80kW

- 5.2.4 80kW超

- 5.3 エンドユーザー

- 5.3.1 住宅

- 5.3.2 商業・産業

- 5.3.3 公益事業

- 5.4 地域

- 5.4.1 北米

- 5.4.2 アジア太平洋

- 5.4.3 ヨーロッパ

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略

- 6.3 企業プロファイル

- 6.3.1 KACO New Energy GmbH

- 6.3.2 Delta Energy Systems GmbH

- 6.3.3 ABB Ltd.

- 6.3.4 Sungrow Power Supply Co Ltd.

- 6.3.5 Huawei Technologies Co. Ltd.

- 6.3.6 Chint Power Systems Co. Ltd.

- 6.3.7 Ningbo Ginlong Technologies Co Ltd

- 6.3.8 Fronius International GmbH

- 6.3.9 SMA Solar Technology AG

- 6.3.10 Eaton Corporation Plc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ストリングインバーターは、太陽光発電システムにおいて、太陽電池モジュールが生成する直流電力を、家庭や電力系統で使用できる交流電力に変換する装置の一つです。特に「ストリング」とは、複数の太陽電池モジュールを直列に接続した単位を指し、ストリングインバーターはこのストリング単位で直流電力を交流電力に変換します。これにより、各ストリングの発電状況を効率的に管理し、電力系統への連系を可能にします。その主要な役割は、最大電力点追従(MPPT)機能により、日射量や温度の変化に応じて常に最大の電力を引き出し、安全かつ安定的に系統へ送電することにあります。分散型電源としての太陽光発電システムの普及に不可欠な中核機器として、その重要性は年々高まっています。

ストリングインバーターには、いくつかの分類があります。まず、出力電力の相数によって、主に「単相ストリングインバーター」と「三相ストリングインバーター」に分けられます。単相タイプは主に住宅用や小規模な商業施設で利用され、三相タイプはより大きな商業施設や産業用、小規模なメガソーラーなどで採用されます。また、絶縁方式によって「トランス付き(絶縁型)」と「トランスレス(非絶縁型)」に分類されます。トランスレス型は、トランスを介さないため、小型化、軽量化、高効率化が図れる一方で、安全性の確保にはより高度な設計が求められます。近年では、高効率とコスト削減の観点からトランスレス型が主流となっています。さらに、MPPT回路の数によっても分類され、複数のMPPT回路を持つインバーターは、異なる向きや影の影響を受けるストリングが混在する設置環境において、それぞれのストリングから独立して最大電力を引き出すことができ、システム全体の発電量向上に貢献します。

ストリングインバーターは、その柔軟性とコスト効率の高さから、幅広い太陽光発電システムで利用されています。最も一般的なのは、住宅の屋根に設置される太陽光発電システムです。数キロワットから数十キロワット程度の出力規模に適し、設置の容易さやメンテナンスのしやすさが評価されています。また、中小規模の商業施設や工場、公共施設などでも広く導入されています。これらの施設では、数十キロワットから数百キロワット程度のシステムが一般的であり、複数のストリングインバーターを分散配置することで、システムの冗長性を高め、一部のインバーターに不具合が生じてもシステム全体への影響を最小限に抑えることができます。さらに、小規模な地上設置型太陽光発電所(ソーラーファーム)においても、セントラルインバーターと比較して、初期投資を抑えつつ、段階的な拡張や部分的な影の影響への対応が容易であるため、選択されるケースが増えています。

ストリングインバーターの性能を最大限に引き出し、システム全体の効率と信頼性を高めるためには、様々な関連技術が不可欠です。最も重要なのは、前述の「最大電力点追従(MPPT)」技術であり、太陽電池の発電特性を常に最適化します。また、電力系統との安全な連系を保証する「系統連系保護機能」(過電圧、不足電圧、周波数異常、単独運転検出など)は必須です。遠隔監視やデータロギングを可能にする「モニタリングシステム」も普及しており、発電量の確認、異常検知、メンテナンス計画に役立ちます。近年では、蓄電池と連携する「ハイブリッドインバーター」も登場し、発電した電力を自家消費したり、電力系統の安定化に貢献したりする役割を担っています。さらに、モジュールレベルでの最適化を図る「パワーオプティマイザー」と組み合わせて使用することで、部分的な影やモジュールの劣化による発電量低下の影響をさらに軽減し、ストリングインバーターの性能を補完するシステムも増えています。

ストリングインバーターは、世界の太陽光発電市場において非常に重要な位置を占めています。その普及の背景には、いくつかの要因があります。第一に、セントラルインバーターと比較して、初期導入コストが低く、設置が容易である点が挙げられます。これにより、住宅用や中小規模のシステムにおいて、導入障壁が大幅に低減されました。第二に、モジュール構造であるため、システムの拡張が容易であり、一部のインバーターに障害が発生してもシステム全体が停止するリスクが低いという冗長性の高さがあります。第三に、技術革新により、変換効率の向上、小型化、軽量化が進み、設置場所の制約が少ないという利点があります。また、世界的な再生可能エネルギー導入の加速、特に分散型電源への注目が高まる中で、ストリングインバーターは、その柔軟性と信頼性から、今後も市場での存在感を増していくと予想されます。主要メーカー間の競争も激しく、製品の多様化と性能向上が継続的に進んでいます。

ストリングインバーターの将来は、技術革新と市場ニーズの変化によって、さらなる進化を遂げると予測されます。まず、変換効率のさらなる向上と、より高い電力密度を持つ小型・軽量化された製品の開発が進むでしょう。これにより、設置の自由度がさらに高まります。次に、スマートグリッドとの連携機能が強化され、電力系統の安定化に貢献する高度なグリッドサポート機能(無効電力制御、周波数調整、電圧調整など)が標準搭載されるようになるでしょう。また、蓄電池との統合はさらに深化し、DCカップリング方式のハイブリッドインバーターが普及することで、発電から蓄電、消費までをより効率的に管理できるようになります。AIや機械学習を活用した自己診断機能や予測保全機能も進化し、システムの稼働率向上とメンテナンスコストの削減に貢献します。サイバーセキュリティ対策も重要性を増し、インバーターが持つデータや制御機能の保護が強化されるでしょう。最終的には、エネルギーマネジメントシステム(EMS)の中核を担う存在として、家庭やビル、地域全体のエネルギー最適化に不可欠な役割を果たすことが期待されています。