ストロンチウム市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

ストロンチウム市場レポートは、業界を製品別(炭酸ストロンチウム、硫酸ストロンチウム、硝酸ストロンチウム、その他の製品(水酸化ストロンチウム))、用途別(電気・電子、医療・歯科、塗料・コーティング、パーソナルケア、火工品、その他の用途(ガラス・セラミックス))、および地域別に分類しています。レポートには、生産分析、消費分析が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ストロンチウム市場の概要と将来予測に関するレポートを以下にまとめました。

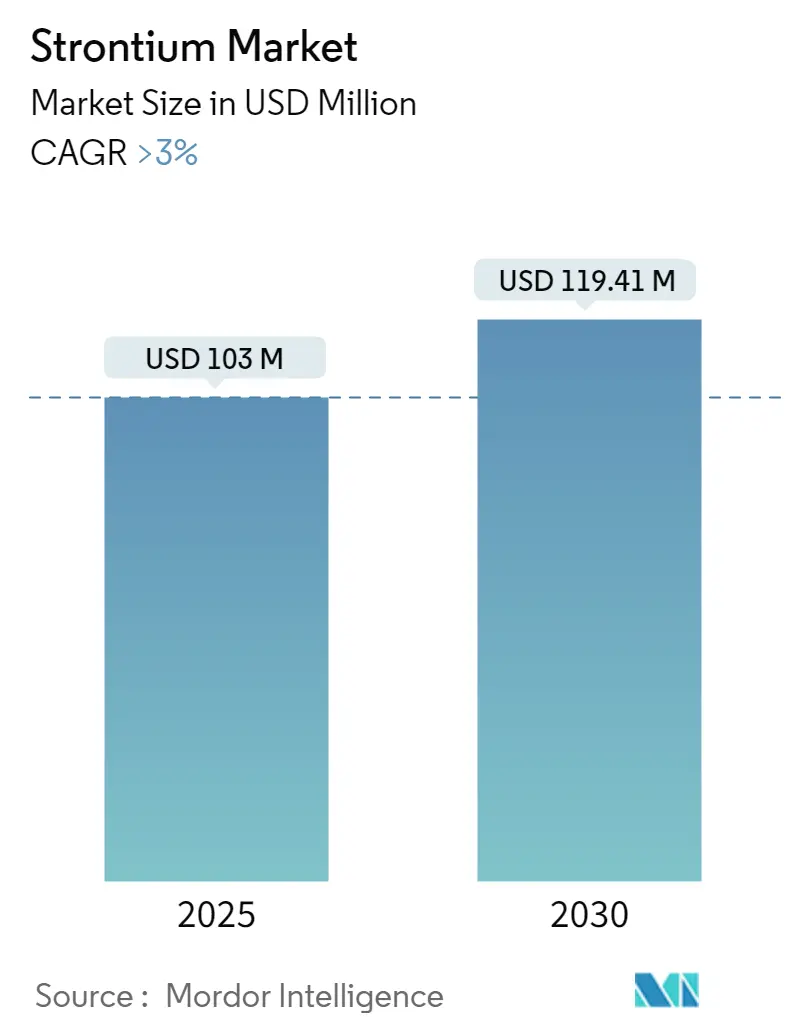

市場規模と予測

ストロンチウム市場の規模は、2025年には1億300万米ドルと推定されており、2030年には1億1941万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3%を超えると見込まれています。

市場セグメンテーション

本レポートでは、ストロンチウム市場を以下のカテゴリーで分析しています。

* 製品別: 炭酸ストロンチウム、硫酸ストロンチウム、硝酸ストロンチウム、その他の製品(水酸化ストロンチウムなど)。

* 用途別: 電気・電子、医療・歯科、塗料・コーティング、パーソナルケア、花火、その他の用途(ガラス・セラミックスなど)。

* 地域別: 世界各地の市場動向。

また、生産分析と消費分析も含まれています。

COVID-19パンデミックの影響と市場回復

COVID-19パンデミックは、ストロンチウムの採掘、加工、輸送活動を混乱させ、原材料や中間製品の供給に影響を与え、市場にマイナスの影響を及ぼしました。しかし、ロックダウンが解除され、自動車や電子機器などの産業活動が徐々に再開されるにつれて、ストロンチウム含有製品の需要が増加し、市場は回復しました。

市場の主要な推進要因

ストロンチウム市場の成長を牽引すると予想される主な要因は以下の通りです。

* 塗料・コーティング分野からのストロンチウム需要の増加。

* 発展途上国における建設活動の活発化に伴う需要の増加。

市場の阻害要因

一方で、ストロンチウムに関連する爆発や火災の危険性が、市場の成長を妨げる可能性があります。

市場の機会

市場プレーヤーにとって有利な機会をもたらすと期待されるのは以下の点です。

* 硝酸ストロンチウムの化学、海洋、防衛産業における使用の拡大。

* 医療分野でのストロンチウム使用の増加。

地域別分析

アジア太平洋地域は、中国、インド、日本などの国々での消費増加により、予測期間中も市場を支配し続けると予想されています。また、同地域は最も急速に成長する市場でもあります。

グローバルストロンチウム市場のトレンドと洞察

1. 塗料・コーティング分野が市場を牽引

* ストロンチウム市場において、塗料・コーティングセグメントが主要な役割を果たすと予想されています。

* 硫酸ストロンチウムは、塗料・コーティング産業において顔料増量剤(フィラー)として使用されます。これは白色、無臭、無害で化学的に不活性な粉末であり、塗料の性能を向上させます。具体的には、高い膜厚、優れた機械的特性、耐塩霧性、耐紫外線性を提供します。主にプラスチック、液体塗料、粉体塗料などに利用されています。

* 米国における塗料・コーティング市場の価値は、2022年に318.5億米ドル、2023年に335.5億米ドル、2024年には357.2億米ドルに達すると推定されています。生産量も2023年には約13.1億ガロンに達し、2024年には13.4億ガロンを超えると予測されています。

* 欧州では、ドイツが塗料・ワニス・印刷インク分野で300社以上の生産企業を擁する主要な供給国および市場です。

* Sherwin Williams、PPG Industries Inc.、Akzo Nobel NV、Nippon Paint Holdings Co. Ltd.などが、塗料・コーティング分野の主要企業として挙げられます。

* 様々な分野への投資が増加することで、世界中で塗料・コーティングの需要が高まり、ストロンチウム市場を後押しすると考えられます。

2. アジア太平洋地域が市場を支配

* アジア太平洋地域は、塗料・コーティング、化粧品、電気・電子機器など、ストロンチウムから作られる幅広い最終製品の生産と消費が活発であるため、ストロンチウムにとって最も重要な市場です。

* インドの塗料部門の貿易額は、2022会計年度に600億インドルピーを超え、輸出額は約229.6億インドルピー、輸入額は377億インドルピー以上でした。

* 中国の建設産業は急速に拡大しており、2022年末には約31.2兆人民元(4.31兆米ドル)、2023年には31.59兆人民元(4.37兆米ドル)の建設生産額に達しました。中国政府は手頃な価格の住宅建設に資金を提供し、インド政府もインフラ部門を主要な重点分野としています。

* これらの建設活動と政府の施策により、塗料やワニスの需要が増加し、結果としてストロンチウムの需要も高まると予想されます。

* アジア太平洋地域の多くの産業が成長を追求しているため、今後5年間でストロンチウムの需要も増加すると見込まれています。

競争環境

ストロンチウム市場は非常に細分化された性質を持っています。主要な市場プレーヤーには、Solvay、Abassco、Hebei Xinji Chemical Group Co. Ltd、Noah Chemicals、ProChem Inc.などが含まれます。

最近の業界動向

* 2023年10月:ProChemは、特殊化学品産業に完全に特化した米国唯一の業界団体であるSOCMA(Society of Chemical Manufacturers & Affiliates)に加盟しました。SOCMAは、立法・規制の擁護、最高レベルの安全性の推進、ビジネスインテリジェンスと生産業務の強化を通じて、特殊化学品分野の成長を支援・促進しています。

このレポートは、ストロンチウム市場に関する詳細な分析を提供しています。ストロンチウムは、セレスタイトやストロンチアナイトなどの鉱物中に天然に存在する、柔らかい銀白色のアルカリ土類金属です。化学的にはカルシウムに類似しており、多くの生物学的役割を共有しています。その産業用途は多岐にわたり、テレビやコンピューターモニター用の陰極線管の製造、花火の赤い炎を作り出すための火工品、骨粗しょう症の医療処置、腐食抑制剤などが挙げられます。

本レポートは、ストロンチウム市場を製品、用途、および地域別にセグメント化して分析しています。製品別では、炭酸ストロンチウム、硫酸ストロンチウム、硝酸ストロンチウム、およびその他の製品(水酸化ストロンチウムなど)に分類されます。用途別では、電気・電子、医療・歯科、塗料・コーティング、パーソナルケア、火工品、およびその他の用途(ガラス・セラミックスなど)が含まれます。地理的分析では、6カ国における生産分析と、主要地域にわたる27カ国における市場規模および予測をカバーしており、各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

ストロンチウム市場は、2025年には1億300万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)3%以上で成長し、1億1941万米ドルに達すると見込まれています。2024年の市場規模は9991万米ドルと推定されています。予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されており、2025年にはストロンチウム市場で最大の市場シェアを占めると予測されています。

市場の成長を牽引する主な要因としては、塗料・コーティング分野からの需要増加、およびアジア太平洋地域の新興経済国における建設活動の活発化が挙げられます。一方で、ストロンチウムに関連する爆発や火災の危険性などのリスクが市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)、および価格動向についても詳細に分析しています。

地理的セグメンテーションにおける生産分析では、中国、スペイン、トルコ、メキシコ、イラン、アルゼンチンなどが主要な生産国として挙げられています。消費分析では、アジア太平洋地域(中国、インド、日本、韓国、タイ、マレーシア、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、ナイジェリア、エジプト、カタール、アラブ首長国連邦など)が詳細に調査されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェアおよびランキング分析、主要企業の採用戦略が取り上げられています。主要な市場プレーヤーとしては、Solvay、abassco、Hebei Xinji Chemical Group Co., Ltd.、Noah Chemicals、ProChem, Inc.などが挙げられます。日本の企業では、SAKAI CHEMICAL INDUSTRY CO. LTDもリストに含まれています。

今後の市場機会とトレンドとしては、化学、海洋、防衛分野における硝酸ストロンチウムの使用増加、および医療分野での利用拡大が期待されています。

本レポートは、2019年から2024年までのストロンチウム市場の過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 塗料・コーティング分野からの需要増加

- 4.1.2 アジア太平洋地域の新興経済国における建設活動の増加

- 4.2 阻害要因

- 4.2.1 ストロンチウムに関連する爆発および火災の危険性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 価格動向

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 製品別

- 5.1.1 炭酸ストロンチウム

- 5.1.2 硫酸ストロンチウム

- 5.1.3 硝酸ストロンチウム

- 5.1.4 その他の製品(水酸化ストロンチウム)

- 5.2 用途別

- 5.2.1 電気・電子

- 5.2.2 医療・歯科

- 5.2.3 塗料・コーティング

- 5.2.4 パーソナルケア

- 5.2.5 火工品

- 5.2.6 その他の用途(ガラス・セラミックス)

- 5.3 地域別

- 5.3.1 生産分析

- 5.3.1.1 中国

- 5.3.1.2 スペイン

- 5.3.1.3 トルコ

- 5.3.1.4 メキシコ

- 5.3.1.5 イラン

- 5.3.1.6 アルゼンチン

- 5.3.1.7 その他の地域

- 5.3.2 消費分析

- 5.3.2.1 アジア太平洋

- 5.3.2.1.1 中国

- 5.3.2.1.2 インド

- 5.3.2.1.3 日本

- 5.3.2.1.4 韓国

- 5.3.2.1.5 タイ

- 5.3.2.1.6 マレーシア

- 5.3.2.1.7 インドネシア

- 5.3.2.1.8 ベトナム

- 5.3.2.1.9 その他のアジア太平洋地域

- 5.3.2.2 北米

- 5.3.2.2.1 米国

- 5.3.2.2.2 カナダ

- 5.3.2.2.3 メキシコ

- 5.3.2.3 欧州

- 5.3.2.3.1 ドイツ

- 5.3.2.3.2 英国

- 5.3.2.3.3 イタリア

- 5.3.2.3.4 フランス

- 5.3.2.3.5 スペイン

- 5.3.2.3.6 トルコ

- 5.3.2.3.7 ロシア

- 5.3.2.3.8 北欧

- 5.3.2.3.9 その他の欧州地域

- 5.3.2.4 南米

- 5.3.2.4.1 ブラジル

- 5.3.2.4.2 アルゼンチン

- 5.3.2.4.3 コロンビア

- 5.3.2.4.4 その他の南米地域

- 5.3.2.5 中東・アフリカ

- 5.3.2.5.1 サウジアラビア

- 5.3.2.5.2 南アフリカ

- 5.3.2.5.3 ナイジェリア

- 5.3.2.5.4 エジプト

- 5.3.2.5.5 カタール

- 5.3.2.5.6 アラブ首長国連邦

- 5.3.2.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Abassco

- 6.4.2 Barium & Chemicals Inc.

- 6.4.3 Chongqing Yuanhe Fine Chemicals Inc.

- 6.4.4 Fertiberia

- 6.4.5 Hebei Xinji Chemical Group Co. Ltd

- 6.4.6 Joyieng Chemical Limited

- 6.4.7 KBM Affilips

- 6.4.8 Nanjing Jinyan Strontium Industry Co. Ltd

- 6.4.9 Noah Chemicals

- 6.4.10 ProChem Inc.

- 6.4.11 SAKAI CHEMICAL INDUSTRY CO. LTD

- 6.4.12 Shenzhou Jiaxin Chemical Co. Ltd

- 6.4.13 Shijiazhuang Zhengding JINSHI Chemical Co. Ltd

- 6.4.14 Solvay

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 化学、海洋、防衛分野における硝酸ストロンチウムの使用増加

- 7.2 医療分野での使用増加

*** 本調査レポートに関するお問い合わせ ***

ストロンチウムは、元素記号Sr、原子番号38のアルカリ土類金属元素でございます。銀白色の光沢を持つ柔らかい金属であり、非常に反応性が高く、空気中では速やかに酸化されて表面が黒ずむ性質がございます。天然には単体として存在せず、主に硫酸ストロンチウム(天青石)や炭酸ストロンチウム(ストロンチアナイト)といった化合物として産出されます。炎色反応において鮮やかな深紅色を示すことが特徴であり、この性質は花火や信号弾などに利用されております。化学的にはカルシウムやバリウムと類似した性質を持ち、特に生体内ではカルシウムと同様に骨に蓄積されやすいという重要な特性がございます。

ストロンチウムには、複数の同位体が存在いたします。安定同位体としては、ストロンチウム84、ストロンチウム86、ストロンチウム87、ストロンチウム88があり、このうちストロンチウム88が天然に最も豊富に存在いたします。ストロンチウム87は、ルビジウム-ストロンチウム年代測定法において、地球や岩石の年代を特定するための重要な指標として利用されております。一方、放射性同位体の中で特に重要なのがストロンチウム90(Sr-90)でございます。これは核分裂生成物として生成され、半減期が約28.8年と比較的長く、ベータ線を放出する放射性核種でございます。Sr-90は、その化学的性質がカルシウムに酷似しているため、摂取されると骨や歯に蓄積されやすく、骨肉腫や白血病などの健康リスクを引き起こす可能性がございます。このため、核実験や原子力発電所事故の際には、環境中のSr-90の動向が厳しく監視される対象となっております。

ストロンチウムは、その特性から多岐にわたる分野で利用されてまいりました。かつては、ブラウン管(CRT)テレビのガラス管にX線遮蔽材として大量に使用されておりましたが、液晶ディスプレイなどの普及によりこの用途は減少しております。しかし、その鮮やかな赤色の炎色反応は、現在でも花火や信号弾、発煙筒などに不可欠な材料として重宝されております。工業分野では、ストロンチウムフェライト磁石の原料として広く用いられており、この磁石はモーターやスピーカー、各種センサーなどに利用されております。また、特殊なガラスの製造、例えば液晶ディスプレイの基板ガラスや光ファイバー、医療用ガラスなどにも添加され、その特性を向上させております。医療分野では、放射性同位体であるストロンチウム89(Sr-89)が、骨転移による痛みを緩和する放射性医薬品(商品名メタストロン)として使用されております。さらに、歯科分野では、知覚過敏抑制歯磨き粉の成分としても利用されることがございます。科学研究においては、ストロンチウム原子を用いた光格子時計が、次世代の原子時計として極めて高い精度を実現し、基礎物理学の探求や時間標準の革新に貢献しております。

ストロンチウムの利用を支える技術は多岐にわたります。まず、天然鉱石である天青石やストロンチアナイトからストロンチウムを効率的に分離・精製する技術が基盤となります。これは、鉱石を溶解し、沈殿や溶媒抽出などの化学的手法を用いて高純度のストロンチウム化合物を製造するプロセスでございます。放射性ストロンチウム90に関しては、その環境中での挙動を正確に把握し、検出するための高度な分析技術が不可欠です。誘導結合プラズマ質量分析法(ICP-MS)や原子吸光分析法などが用いられ、土壌、水、食品中の微量なストロンチウム濃度を測定いたします。また、原子力施設からの排出管理や、万が一の事故発生時における環境汚染対策として、放射性ストロンチウムを効率的に吸着・除去するイオン交換樹脂や吸着材の開発、およびその適用技術も重要な研究開発分野でございます。医療分野では、ストロンチウム89を標的部位に正確に送達するための放射性医薬品の合成技術や、その効果を最大限に引き出すための投与プロトコルの確立が求められます。さらに、ストロンチウムフェライトなどの機能性材料を製造するための焼結技術や、特殊ガラスの溶融・成形技術も関連する重要な技術でございます。

ストロンチウムの市場は、主に安定同位体の需要によって形成されております。主要な鉱石は硫酸ストロンチウムである天青石であり、世界の主要生産国は中国、メキシコ、トルコ、スペインなどでございます。特に中国は最大の生産国であり、世界の供給量の大部分を占めております。ストロンチウムの主な需要は、フェライト磁石の製造、特殊ガラス(特に液晶ディスプレイ用ガラス)の原料、そして花火や信号弾などの発色剤でございます。かつてはブラウン管テレビの需要が大きかったため、その市場規模も大きかったのですが、技術の進歩によりこの用途は大幅に減少いたしました。しかし、フェライト磁石や特殊ガラス、医療分野での新たな需要がこれを補い、市場は比較的安定しております。価格は、供給国の生産状況や国際的な需要変動、エネルギーコストなどに影響を受けますが、極端な価格変動は少ない傾向にございます。放射性ストロンチウム90は、その特殊性から一般的な市場取引はほとんどなく、主に核燃料サイクルや医療用途において、厳重な管理のもとで生産・利用されております。

ストロンチウムは、今後も様々な分野での応用が期待される元素でございます。特に、新素材開発の分野では、超伝導材料や熱電変換材料、固体酸化物形燃料電池(SOFC)の電解質など、高機能セラミックスへの応用研究が活発に進められております。これらの材料は、エネルギー効率の向上や環境負荷の低減に貢献する可能性を秘めております。また、ストロンチウム原子を用いた光格子時計は、現在のセシウム原子時計を凌駕する精度を持つ次世代の標準時計として、基礎物理学の探求、GPSのさらなる高精度化、そして量子情報技術の発展に不可欠な要素となることが期待されております。医療分野では、ストロンチウム89による骨転移治療薬のさらなる改良や、新たな診断薬としての可能性が探られております。環境・安全の観点からは、放射性ストロンチウムの環境中での長期的な挙動メカニズムの解明、およびより効率的で安全な除去・固定化技術の開発が引き続き重要な課題でございます。資源の持続可能性を確保するためには、主要生産国への依存度を低減し、リサイクル技術の発展も視野に入れる必要がございます。脱炭素社会の実現に向けたエネルギー関連技術への貢献も、ストロンチウムの将来的な価値を高める要因となるでしょう。