構造用接着剤市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

構造用接着剤市場レポートは、業界を樹脂タイプ別(エポキシ、ポリウレタン、アクリル、シアノアクリレート、メタクリル酸メチル、その他の樹脂タイプ)、エンドユーザー産業別(建設、自動車、航空宇宙、風力エネルギー、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

構造用接着剤市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

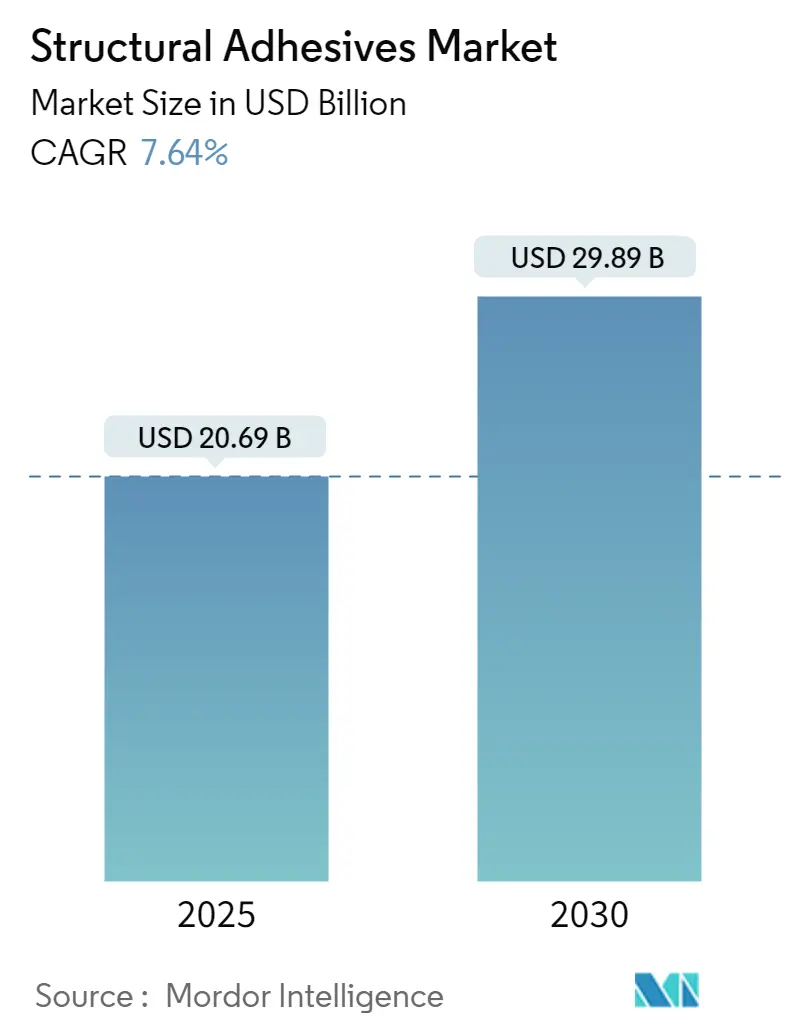

構造用接着剤市場は、2025年には206.9億米ドルと推定され、2030年には298.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.64%です。アジア太平洋地域が最速の成長市場であり、最大の市場でもあります。市場の集中度は中程度です。

本報告書では、樹脂タイプ別(エポキシ、ポリウレタン、アクリル、シアノアクリレート、メタクリル酸メチル、その他の樹脂タイプ)、最終用途産業別(建設、自動車、航空宇宙、風力エネルギー、その他の最終用途産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場をセグメント化して分析しています。

# 2. 主要な市場トレンドと洞察

構造用接着剤業界は、軽量素材への需要増加に対応するため、接着ソリューションの技術革新を続けています。メーカーは、強度、耐久性、加工特性を向上させた革新的な接着剤の開発に注力しており、自己修復特性や耐熱性向上を含むスマート接着剤技術の統合が重要なトレンドとなっています。

成長を牽引する主要セクター:

* 航空宇宙および風力エネルギー分野: ボーイングの予測によると、世界の商業航空サービス市場は2041年までに3兆6150億米ドルに達すると見込まれており、高性能接着剤の需要を促進します。風力エネルギー分野も著しい成長を示しており、2021年には世界で93.6 GWの新規設備が追加され、タービン組立およびメンテナンス用の特殊接着剤の需要が増加しています。

* 環境持続可能性への注力: メーカーは環境配慮型製剤や生産プロセスに投資しており、バイオベース接着剤の開発や、水性・無溶剤型製剤へのシフトが進んでいます。

* サプライチェーン最適化とデジタル変革: Industry 4.0技術(AI、機械学習など)の導入により、生産効率、製品の一貫性、品質管理、予知保全が向上しています。

地域および産業からの需要増加:

* アジア太平洋地域の発展途上国への投資増加: 外国直接投資(FDI)の強力な流入が、アジア太平洋地域の構造用接着剤市場の主要な推進力となっています。2021年には、アジアの発展途上国へのFDIが19%増加し、過去最高の6190億米ドルに達しました。特に中国、香港、シンガポール、インド、インドネシアがこれらの投資の80%以上を占めています。製造業への大規模投資(例:シンガポールのGlobalFoundries、インドのArcelorMittal Nippon Steel、スズキ自動車など)が、金属接合接着剤の需要を促進しています。

* 世界の建設および自動車分野からの需要増加:

* 建設業界: 2021年には世界の建設市場が7.2兆米ドルに達し、2022年には3.6%の成長が予測されています。構造用接着剤は、材料コストの削減、生産性の向上、優れた接合強度を提供し、現代の建設において不可欠なものとなっています。例えば、接着剤を使用することで、シアウォール組立時間を85%削減できることが示されています。

* 自動車分野: 特に電気自動車(EV)への移行が、自動車用接着剤の需要を大幅に増加させています。2021年の世界のEV販売台数は675万台に達し、前年比108%という驚異的な成長を記録しました。接着剤は、バッテリー組立や軽量構造において重要な役割を果たし、従来の溶接や機械的締結方法に代わるものとして、車両の軽量化と構造的完全性の維持に貢献しています。

# 3. セグメント分析

3.1. 樹脂タイプ別

* エポキシセグメント: 2024年には市場全体の約32%を占め、構造用接着剤市場を支配しています。自動車、航空宇宙、建設分野の高応力用途で優れた性能を発揮し、2024年から2029年にかけて約7%の成長が予測されています。高機械的強度、優れた耐薬品性、低収縮、多様な基材への強力な接着性が特徴です。

* その他の樹脂タイプ:

* ポリウレタン接着剤: 柔軟性と屋外用途での優れた耐久性により、強い存在感を示しています。

* アクリル接着剤: 速硬化性と異種材料接合能力で評価されています。

* シアノアクリレート接着剤: 瞬間接着能力で知られ、組立作業や迅速な修理に利用されます。

* メタクリル酸メチル接着剤: 優れた耐衝撃性を必要とする高性能用途で注目されています。

3.2. 最終用途産業別

* 建設セグメント: 2024年には市場シェアの約41%を占め、構造用接着剤市場を支配しています。コンクリート間接合、タイル・コンクリート間接合、石材、建設パネル、土木工学、複合材接合など、幅広い建設用途で利用されています。建設時間の短縮と材料削減に貢献し、アジア太平洋、北米、欧州における大規模インフラプロジェクトや住宅・商業建設投資が需要を牽引しています。

* 風力エネルギーセグメント: 2024年から2029年にかけて最速で成長するセグメントです。各国の積極的な再生可能エネルギー目標と、世界的な風力発電プロジェクトへの大規模投資が主な推進力です。風力タービン製造(ブレード組立、隙間充填、ボルト固定など)において構造用接着剤が不可欠であり、中国や欧州連合における洋上風力発電の拡大が成長を加速させています。

* その他の最終用途産業: 自動車および航空宇宙接着剤セグメントも市場の重要な部分を占めています。自動車分野ではEVや軽量素材の採用が増加し、航空宇宙分野では航空機製造およびメンテナンスにおいて構造用接着剤が不可欠です。その他、エレクトロニクス、海洋、医療機器などの産業も市場の多様性に貢献しています。

# 4. 地域別分析

* アジア太平洋: 世界の構造用接着剤市場で支配的な地位を維持しており、中国、インド、日本、韓国が主要な貢献国です。建設、自動車製造、再生可能エネルギー(特に風力エネルギー)への投資増加が成長を牽引しています。

* 中国: 地域市場の約72%を占め、世界最大の自動車メーカーおよび建設市場としての地位を確立しています。EV生産、再生可能エネルギー設備、インフラ開発、航空宇宙・防衛分野が市場成長を強化しています。

* インド: 地域で最速の成長市場であり、2024年から2029年にかけて約7%の成長が予測されています。野心的なインフラ開発計画と自動車製造能力の向上が市場拡大を牽引しています。

* 北米: 成熟しつつもダイナミックな市場であり、米国、カナダ、メキシコが主要国です。自動車製造(特にEV)、航空宇宙用途、建設活動からの強い需要が特徴です。

* 米国: 北米市場の約79%を占め、堅調な航空宇宙産業、広範な自動車製造能力、大規模な建設活動に支えられています。EV生産と再生可能エネルギー設備への注力が需要を促進しています。

* メキシコ: 北米で最速の成長市場であり、2024年から2029年にかけて約7%の成長が予測されています。製造施設への外国投資(特に自動車)、航空宇宙産業投資、建設、再生可能エネルギーが市場拡大を牽引しています。

* 欧州: 強力な産業基盤と技術進歩により、重要な市場としての地位を維持しています。ドイツ、英国、イタリア、フランスが主要な貢献国です。持続可能な製造慣行とEVの採用増加が新たな機会を創出しています。

* ドイツ: 欧州の構造用接着剤市場をリードしており、自動車分野(EV製造、軽量構造)、風力エネルギー設備、航空宇宙製造において優位性を示しています。

* 英国: 欧州で最速の成長潜在力を示しており、持続可能な製造とインフラ開発への投資増加が推進力です。欧州で2番目に大きい航空宇宙分野、EV製造、洋上風力エネルギー開発が成長を加速させています。

* 南米: 有望な成長潜在力を示しており、ブラジルが地域で最大かつ最速の成長市場です。自動車製造、建設活動、再生可能エネルギー設備への投資増加が市場を牽引しています。

* 中東・アフリカ: 構造用接着剤市場において大きな成長機会を提示しており、サウジアラビアが最大の市場、南アフリカが最速の成長潜在力を示しています。建設活動(特にサウジアラビアの大規模インフラプロジェクト)、再生可能エネルギー設備、南アフリカの自動車分野、航空宇宙活動が市場成長に貢献しています。

# 5. 競争環境

構造用接着剤市場は部分的に細分化されており、Henkel AG & Co. KGaA、Sika、3M、H.B. Fuller、Arkemaといった上位5~6社が世界市場の大部分を占めています。これらの主要企業は、継続的なイノベーションと戦略的拡大を通じて業界をリードしています。

主要企業の戦略:

* 自動車および航空宇宙用途向けの高性能化された次世代接着剤ソリューションの開発に注力しています。

* EV向け軽量接合ソリューションや建設向け環境配慮型製剤など、特定の最終用途要件に対応した製品を定期的に投入しています。

* ArkemaによるAshlandのパフォーマンス接着剤事業の買収や、SikaによるHamatiteの買収に代表されるように、戦略的買収やパートナーシップを通じて地位を強化しています。

* 特に市場成長潜在力が高いアジア太平洋地域において、製造施設、R&Dセンター、流通ネットワークへの投資を通じて事業の卓越性を追求しています。

市場は戦略的M&Aを通じて徐々に統合が進んでおり、主要企業は地理的プレゼンスの拡大、技術ポートフォリオの強化、特定の最終用途セグメントにおける市場地位の強化を目指しています。

将来の成功要因:

* 既存企業: 技術革新と持続可能性への注力、厳格化する環境規制への対応、複数の最終用途産業にわたる包括的なソリューションの提供、主要顧客との強力なパートナーシップが不可欠です。

* 新規参入企業および中小企業: 特化された市場セグメントへの集中、特定の用途向け革新的ソリューションの開発、地域流通業者との強力な関係構築、変化する顧客要件への迅速な対応が成功の鍵となります。

構造用接着剤は多くの用途で代替の脅威が比較的低いため成長機会がありますが、原材料価格の変動や環境規制の強化といった課題にも対処する必要があります。自動車や航空宇宙といったエンドユーザーの集中度が高いセクターでは、強力な業界関係と技術的専門知識が重要な成功要因となります。

本レポートは、構造用接着剤の世界市場に関する包括的な分析を提供しています。構造用接着剤とは、製品の寿命期間中に発生する様々な力に耐えながら、二つ以上の基材を強固に接合する能力を持つ接着剤を指し、「耐荷重接着剤」とも称されます。その種類は多岐にわたり、エポキシ、ポリウレタン、アクリル、シアノアクリレート、メタクリル酸メチルなどが主要なタイプとして挙げられます。

市場規模と成長予測に関して、構造用接着剤の世界市場は2024年に191.1億米ドルと推定されました。この市場は、2025年には206.9億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)7.64%という堅調な伸びを示し、2030年には298.9億米ドル規模に達すると見込まれています。

市場の成長を促進する主要な要因(ドライバー)としては、アジア太平洋地域の新興経済国におけるインフラ整備や製造業への投資が活発化していること、および世界の建設部門と自動車部門からの構造用接着剤に対する需要が継続的に増加していることが挙げられます。特に、軽量化や組立プロセスの効率化を求める動きが、これらの産業での接着剤利用を後押ししています。一方で、環境保護意識の高まりや健康への懸念(例:VOC排出規制など)が、市場の成長を抑制する要因(リストレインツ)となっています。レポートでは、これらの市場ダイナミクスに加え、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の競争構造と魅力を深く掘り下げています。

市場は、樹脂タイプ、最終用途産業、および地域別に詳細にセグメント化されており、各セグメントの市場規模は金額(USD Million)で示されています。

樹脂タイプ別では、エポキシ、ポリウレタン、アクリル、シアノアクリレート、メタクリル酸メチル、その他の樹脂タイプが分析対象です。

最終用途産業別では、建設、自動車、航空宇宙、風力エネルギー、その他の産業が主要なセグメントとして特定されています。

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要5地域がカバーされています。特にアジア太平洋地域は、中国、インド、日本、韓国といった国々が市場成長を牽引し、2025年には最大の市場シェアを占めるとともに、予測期間中(2025-2030年)に最も高いCAGRで成長すると予測されています。北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、イタリア、フランスなどが主要国として挙げられています。

競争環境については、3M、Henkel AG & Co. KGaA、Sika AG、H. B. Fuller Company、Arkemaといったグローバル企業が主要な市場プレイヤーとして活動しています。これらの企業は、合併、買収、合弁事業、提携、契約といった戦略的な活動を通じて、市場での競争力を強化し、事業拡大を図っています。レポートでは、主要企業の詳細なプロファイル、市場ランキング分析、および各社が採用する戦略についても解説されています。

将来の市場機会とトレンドとしては、水中構造用接着剤に関する研究開発の進展が注目されており、新たな用途分野の開拓が期待されています。

本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、構造用接着剤市場の現状と将来の展望を深く理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 アジア太平洋地域の新興経済国における投資の増加

- 4.1.2 世界の建設および自動車分野からの需要の増加

- 4.2 阻害要因

- 4.2.1 環境および健康への懸念の高まり

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 シアノアクリレート

- 5.1.5 メタクリル酸メチル

- 5.1.6 その他の樹脂タイプ

- 5.2 最終用途産業別

- 5.2.1 建設

- 5.2.2 自動車

- 5.2.3 航空宇宙

- 5.2.4 風力エネルギー

- 5.2.5 その他の最終用途産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Bondloc UK Ltd

- 6.4.4 DuPont

- 6.4.5 Engineered Bonding Solutions LLC

- 6.4.6 Forgeway Ltd

- 6.4.7 H. B. Fuller Company

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 Huntsman International LLC

- 6.4.10 Illinois Tool Works Inc.

- 6.4.11 LG Chem

- 6.4.12 Parker Hannifin Corp.

- 6.4.13 Sika AG

- 6.4.14 RS Industrial

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 水中構造用接着剤に関する研究の進展

*** 本調査レポートに関するお問い合わせ ***

構造用接着剤は、部材同士を接合し、その接合部が外部からの荷重や応力に耐え、構造体全体の強度と剛性を維持する役割を担う接着剤の総称でございます。一般的な接着剤が単に部材を固定する目的で使用されるのに対し、構造用接着剤は、溶接、リベット、ボルトなどの従来の機械的接合技術に代わり、あるいはそれらと併用して、構造的な一体性を確保するために設計されています。高い接着強度、耐久性、耐熱性、耐薬品性、耐候性といった特性が求められ、特に金属、複合材料、プラスチックなど、多様な材料の接合においてその真価を発揮いたします。軽量化、異種材料接合、応力分散、振動吸収、設計自由度の向上といった多くの利点を提供し、現代の様々な産業分野で不可欠な材料となっております。

構造用接着剤には、その化学組成や硬化メカニズムによって多種多様な種類がございます。代表的なものとしては、まずエポキシ樹脂系接着剤が挙げられます。これは非常に高い接着強度と優れた耐熱性、耐薬品性を持ち、金属や複合材料の接合に広く用いられます。一液型と二液型があり、用途に応じて選択されます。次に、ウレタン樹脂系接着剤は、柔軟性と衝撃吸収性に優れ、異種材料間の接合や振動吸収が求められる用途に適しています。特に自動車の窓ガラス接着や、複合材料の接合に利用されることが多いです。アクリル樹脂系接着剤は、硬化速度が速く、プラスチック材料への接着性に優れる特徴がございます。透明性も高いため、ディスプレイ関連や医療機器などにも用いられます。変成シリコーン系接着剤は、シリコーンの耐候性とウレタンの接着性を兼ね備え、建築分野でのシーリング材や接着剤として広く利用されています。その他、高温環境下での使用に特化したポリイミド系や、瞬間接着剤として知られるシアノアクリレート系でも、高強度化された構造用グレードが存在いたします。これらの接着剤は、常温硬化型、加熱硬化型、紫外線(UV)硬化型など、硬化方法も多岐にわたり、生産プロセスや要求性能に応じて最適なものが選定されます。

構造用接着剤の用途は非常に広範にわたります。自動車産業では、車体の軽量化と燃費向上、衝突安全性の向上、NVH(騒音・振動・ハーシュネス)性能の改善のために、鋼板、アルミニウム、炭素繊維強化プラスチック(CFRP)などの異種材料接合に不可欠です。特に電気自動車(EV)のバッテリーパックの構造接着や、車体骨格への適用が加速しております。航空宇宙産業では、機体の軽量化と疲労特性の向上を目指し、複合材料の接着や金属部品の接合に用いられます。これにより、燃料効率の向上と航続距離の延長に貢献しています。建築・土木分野では、プレハブ部材の接合、耐震補強、コンクリート構造物の補修・補強、ガラスや金属パネルの接着などに利用され、施工性の向上と構造物の長寿命化に寄与しています。電子機器分野では、スマートフォンやノートパソコンなどの小型・軽量化、高機能化に伴い、内部部品の接着や筐体の構造維持に用いられ、放熱性や電磁波シールド性といった付加機能を持つ接着剤も開発されています。風力発電のブレードや鉄道車両、船舶など、様々な産業機械の製造においても、構造用接着剤は軽量化、高強度化、耐久性向上に貢献し、その適用範囲は拡大の一途を辿っております。

構造用接着剤の性能を最大限に引き出すためには、関連する様々な技術が重要となります。まず、接着対象となる材料の表面処理技術は極めて重要です。接着剤の性能は表面の状態に大きく左右されるため、脱脂、粗面化、プライマー処理、プラズマ処理などにより、接着性を向上させるための適切な表面処理が不可欠です。次に、接着剤の塗布・供給技術も重要です。精密な塗布量と塗布位置を確保するため、ディスペンサーやロボットを用いた自動塗布システムが広く導入されています。また、接着剤の硬化技術も多様化しており、加熱炉による熱硬化、UVランプによる紫外線硬化、誘導加熱による局所硬化など、材料や生産タクトに応じた最適な硬化方法が選択されます。さらに、接合部の品質を保証するための非破壊検査技術も進化しています。超音波探傷、X線検査、サーモグラフィなどを用いて、接着層の欠陥や剥離を検出する技術が開発されています。近年では、有限要素解析(FEA)などのシミュレーション技術を活用し、接着部の応力分布や破壊挙動を事前に予測することで、設計段階での最適化が進められています。また、接着剤とリベットやボルトなどの機械的接合を組み合わせるハイブリッド接合技術も、信頼性と安全性を高める手法として注目されています。

構造用接着剤の市場背景は、グローバルな産業構造の変化と密接に関連しております。自動車産業におけるEV化と軽量化の加速、航空宇宙産業における複合材料の採用拡大、建築分野での省力化と高耐久化への要求が、市場成長の主要な牽引役となっています。特に、異種材料接合のニーズが高まる中で、構造用接着剤は従来の接合方法では困難であった課題を解決するキーテクノロジーとして位置づけられています。一方で、接着剤の硬化時間、表面処理の複雑さ、接合部の検査・補修の難しさなどが課題として挙げられます。しかし、これらの課題を克服するための技術開発が活発に行われており、より高速硬化性、簡便な表面処理、高信頼性の接着剤が求められています。環境規制の強化に伴い、VOC(揮発性有機化合物)フリーやバイオマス由来の接着剤など、環境負荷の低い製品への需要も高まっており、持続可能性への配慮が市場の重要なトレンドとなっております。主要な接着剤メーカーや化学メーカーが、研究開発に注力し、高性能かつ多機能な製品を市場に投入することで、競争が激化している状況でございます。

構造用接着剤の将来展望は、非常に明るく、技術革新が継続的に進むことが予想されます。今後は、さらに多様な新素材、特に次世代複合材料やスマートマテリアルへの適用が拡大するでしょう。硬化技術においては、より高速でエネルギー効率の高い硬化方法、例えばUV-LED硬化や誘導加熱、あるいはオンデマンドで硬化を制御できる技術の開発が進むと見られます。また、接着剤自体に新たな機能を持たせる「多機能化」も重要なトレンドです。例えば、導電性、熱伝導性、自己修復性、センシング機能などを付与した接着剤が実用化され、電子機器やIoTデバイスへの応用が期待されています。極限環境下での使用に耐えうる、さらなる高耐熱性、高耐薬品性、高耐久性を持つ接着剤の開発も進むでしょう。生産現場においては、ロボットやAIを活用した接着プロセスの完全自動化、品質管理の高度化、予知保全システムの導入が進み、生産効率と信頼性が飛躍的に向上すると考えられます。環境面では、リサイクル可能な接着剤、生分解性接着剤、植物由来原料を用いた接着剤など、サステナビリティに配慮した製品開発が加速し、環境負荷低減への貢献が期待されます。これらの技術革新により、構造用接着剤は、今後も様々な産業分野において、より安全で、より高性能な製品を生み出すための基盤技術として、その重要性を一層高めていくことでしょう。