構造エレクトロニクス市場規模・シェア分析-成長動向と予測 (2025年~2030年)

構造エレクトロニクス市場レポートは、構成要素(太陽光発電、バッテリー/スーパーキャパシタなど)、製造技術(インモールドエレクトロニクス、アディティブマニュファクチャリング/3Dプリンティングなど)、材料(導電性インク、基板、封止材および接着剤)、用途(自動車、航空宇宙・防衛など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

構造エレクトロニクス市場の概要

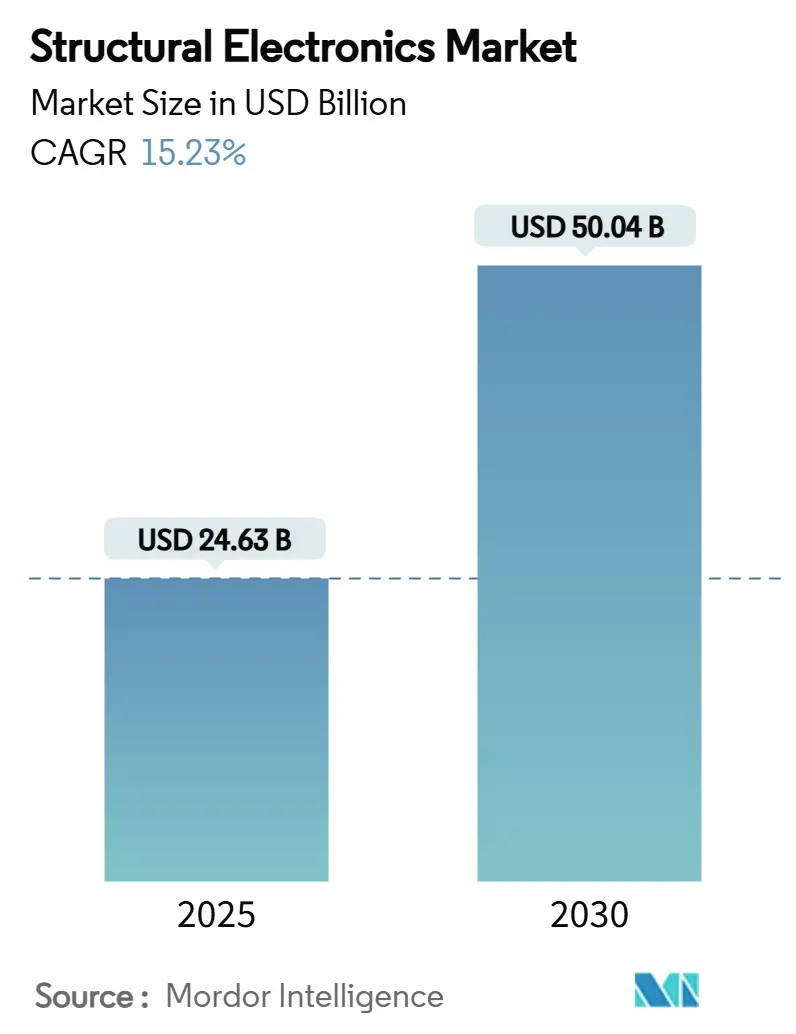

構造エレクトロニクス市場は、2025年に246.3億米ドルに達し、2030年には500.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.23%です。この急速な成長は、車両の軽量化義務、半導体政策のインセンティブ、そして回路を直接構造部品に組み込む3Dインモールドエレクトロニクス(IME)の新たなブレークスルーによって推進されています。自動車メーカーは、センサー外皮や構造バッテリーをキャビンパネルに統合することで、重量を削減し、電気自動車(EV)の航続距離を延長しています。また、アジア太平洋地域の家電メーカーは、湾曲したタッチ対応ハウジングの量産を拡大しています。欧州チップス法や米国のCHIPSおよび科学法といった規制は、高度なパッケージングハブへの資本投入を促し、構造統合を簡素化しています。地理的成長はアジア太平洋地域の製造能力に支えられていますが、中東における防衛およびスマートインフラプロジェクトも将来の需要を押し上げています。

主要なレポートのポイント

* アプリケーション別: 自動車分野が2024年に構造エレクトロニクス市場シェアの42.2%を占めました。一方、ヘルスケアウェアラブルは2030年までに16.3%のCAGRで最も速い成長を遂げると予測されています。

* 構成要素別: センサーが2024年に構造エレクトロニクス市場規模の34.7%を占めました。太陽光発電は2030年までに17.5%のCAGRで成長する見込みです。

* 製造技術別: インモールドエレクトロニクスが2024年に51.3%の収益シェアを占め、積層造形(3Dプリンティング)は2030年までに18.2%のCAGRで進展しています。

* 材料別: 導電性インクが2024年に収益の46.2%を占めました。ナノ材料ベースのインクは2030年までに19.1%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の37.9%を占めました。中東およびアフリカ地域は2030年までに15.7%のCAGRを記録すると予測されています。

世界の構造エレクトロニクス市場のトレンドと洞察

市場の推進要因

* 自動車の軽量化とEV中心のキャビンエレクトロニクスの需要急増: 欧州の自動車メーカーは、統合型パワーエレクトロニクスを搭載した軽量車両を優先する厳しい排出ガス規制に直面しています。Sinonus ABの炭素繊維構造バッテリーは、航続距離を70%向上させ、重量を50%削減し、単一の複合部品がエネルギー貯蔵と機械的負荷の両方を担う可能性を示しています。フォルクスワーゲンなどの自動車メーカーは、これらのバッテリーをonsemiのSiCインバーターと組み合わせ、部品点数を削減し、駆動効率を高めています。

* アジア太平洋地域の消費者デバイスにおける3Dインモールドエレクトロニクスの普及: 中国、韓国、ベトナムの家電受託製造業者は、導電性インク、フィルム、樹脂を単一の成形工程で組み合わせる3Dインモールドエレクトロニクスを標準化しています。TactoTekのIMSEプロセスは、従来の組み立てと比較して温室効果ガス排出量を60%、プラスチック使用量を70%削減できることを実証しています。

* FAAによる複合航空機フレームへの統合型センサー外皮の推進: 2024年9月に発行されたFAAの新しいシステム安全規則により、複合輸送航空機の認証基準として継続的な構造健全性モニタリングが義務付けられました。ボーイングによるSpirit AeroSystemsの買収は、リアルタイムでひずみを監視するために、積層時に光ファイバーおよび圧電センサーを埋め込むことに焦点を当てています。

* スマートビルディングにおけるバッテリーレスIoTノード向け印刷型太陽光発電: ビルディングオートメーションサプライヤーは、屋内光を収穫してワイヤレスセンサーに電力を供給する色素増感型およびペロブスカイト型太陽光発電フィルムをますます採用しています。MITの研究者は、柔軟なペロブスカイトがバッテリーを不要にしつつRFIDタグの範囲を5倍にすることを実証しました。

市場の抑制要因

* アジア以外の導電性ナノ材料供給の不足: カーボンナノチューブインクおよびペーストの生産は、世界の生産量の40%以上を占める中国の少数の工場に集中しています。これにより、自動車および航空宇宙の購入者は、リードタイムの延長と価格の高騰に直面し、多様な調達が可能になるまで市場の拡大が制約されています。

* 航空宇宙における構造エレクトロニクスの複雑な認定サイクル: DO-254ハードウェア保証およびAC 20-107B材料管理は、次世代航空機フレームエレクトロニクスの開発期間を24~36ヶ月に延長し、5,000万~1億米ドルの試験費用を必要とします。これらの要因は、長期的な効率上の利点にもかかわらず、商用航空における構造エレクトロニクスソリューションの短期的な採用を抑制しています。

セグメント分析

* 構成要素別: センサーおよびアンテナは2024年に34.7%の収益を占め、先進運転支援システム(ADAS)や航空機安全監視の義務化に支えられています。太陽光発電は、柔軟なペロブスカイトモジュールにより、2030年までに17.5%のCAGRで最も力強い成長を遂げています。構造バッテリーやマイクロスーパーキャパシタもプロトタイプ段階を超えて進化しており、MXeneインクデバイスが611 F cm-3の体積容量を実現しています。ディスプレイは、OLEDやマイクロLEDフィルムにより、自動車のスタイリングトレンドである連続的な湾曲表面に対応しています。

* 製造技術別: インモールドエレクトロニクスは、フィルム、インク、樹脂を軽量部品に融合させることで、2024年に51.3%の収益を占めました。自動車のドアトリムには、別途PCBなしでバックライト付きコントロールが搭載され、ワイヤーハーネスの重量を削減しています。積層造形は、DARPAのAMMEプログラムに支えられ、3D基板上に複雑なマイクロ回路を直接3Dプリントすることで、18.2%のCAGRで最も高い成長を記録しています。

* 材料別: 導電性インクは、成熟した銀フレークおよびカーボン配合により、2024年に46.2%の収益を占めました。自動車メーカーは、センターコンソールに埋め込まれた静電容量式スライダーにこれらのペーストを使用しています。ナノ材料ベースのインクは、MXene、CNT、グラフェンハイブリッドにより、2030年までに19.1%のCAGRで成長しています。基板もMakrofolフィルムが-40°Cから125°Cまでの自動車の熱サイクルに耐え、寸法安定性を維持するなど、革新が進んでいます。

* アプリケーション別: 自動車は、構造バッテリーやセンサー搭載の内装トリムの組み込みにより、2024年に42.2%の収益を維持しました。ヘルスケアウェアラブルは、自己組織化液体金属導体や伸縮性電子ストリップにより、16.3%のCAGRを達成しています。航空宇宙・防衛分野では、コンフォーマルアンテナやスマートサーフェスが追求され、家電分野では湾曲製品におけるシームレスなタッチと照明が活用されています。

地域分析

* アジア太平洋: 2024年の収益の37.9%を占め、高容量の半導体、PCB、成形のエコシステムが豊富です。中国は垂直統合を推進し、タイとマレーシアは世界の供給を支える能力を増強しています。

* 欧州: 自動車の電動化と欧州チップス法による800億ユーロ(940.6億米ドル)の資金により、市場が成長しています。ドイツのOEMは、組み込み回路を備えたギガキャスティングを改良し、フランスの建設会社は改修ファサードにPV駆動センサー外皮を試験的に導入しています。

* 中東およびアフリカ: 防衛の近代化とスマートシティの展開により、15.7%のCAGRで最も速い成長を記録しています。UAEのEDGE Groupは、コンフォーマルアンテナと軽量電源を必要とするAI対応衛星リンクを模索しています。

* 北米: 航空宇宙プロジェクトとCHIPS法による高度なパッケージングファウンドリへの補助金により、勢いを維持しています。ボーイングによるSpirit AeroSystemsの買収は、センサー対応の胴体セクションの統合強化を目的としています。

競争環境

市場は中程度に細分化されています。TactoTekのような技術専門企業は、IMSE特許を活用して、部品点数とカーボンフットプリントを60%削減するターンキー設計から生産までのサービスを提供しています。ボーイングのような大手企業は複合胴体製造を内製化し、品質を統一しセンサー埋め込みを加速するなど、垂直統合を進めています。材料サプライヤーは、DuPontとZhen Dingのように、構造用途向けの高密度インターポーザーラミネートを共同開発するために提携を強化しています。DARPAの資金援助を受けた積層造形企業は、航空宇宙グレードの回路を単一のビルドで出力するインクとプリンターを加速させています。Metaのような家電大手も、湾曲したハウジングにカメラを配置するための柔軟な相互接続テープを特許取得しており、将来のARヘッドセットを示唆しています。競争は材料、製造プラットフォーム、ターンキーシステムプロバイダーに及び、価格競争は中程度で、イノベーションのペースは速いです。

主要企業:

* TactoTek Oy

* Panasonic Corporation

* Canatu Oy

* Neotech AMT GmbH

* Pulse Electronics (a Yageo Company)

最近の業界動向

* 2025年3月: TSMCが米国で3つの工場と高度なパッケージングラインを含む1,650億米ドルの拡張を発表しました。

* 2025年2月: 3MがUS-JOINTコンソーシアムに参加し、高度なパッケージングのためのシリコンバレーR&Dハブを開設しました。

* 2025年2月: Molexが電動モビリティプラットフォーム向けに86%の軽量化を実現したPercept電流センサーを発表しました。

* 2025年1月: Infineonがタイでパワーモジュール生産を強化するためのバックエンド施設の建設を開始しました。

このレポートは、次世代エレクトロニクス技術である構造エレクトロニクス(Structural Electronics: SE)市場の詳細な分析を提供しています。SEは、不規則な形状のアーキテクチャ全体に機能的な電子回路を印刷する技術であり、回路内の嵩張る耐荷重構造を、複雑な形状に適合し最適な空間利用を可能にするスマートな電子部品に置き換えることを目指しています。これにより、製品への電子機能の実装方法が多様化し、改善されると期待されています。

市場規模と成長予測に関して、構造エレクトロニクス市場は2025年に246.3億米ドルの規模に達すると予測されています。その後、2030年には500.4億米ドルまで成長し、2025年から2030年までの年平均成長率(CAGR)は15.23%と見込まれています。特に、製造技術別ではアディティブマニュファクチャリング(3Dプリンティング)が最も急速に拡大しており、構造部品に直接複雑な回路を製造できることから、18.2%という高いCAGRで成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 欧州における自動車の軽量化とEV向け車載キャビンエレクトロニクスの需要急増。

* アジア太平洋地域における消費者向けデバイスでの3Dインモールドエレクトロニクス(IME)の普及。

* 北米におけるFAA(連邦航空局)による複合材製航空機フレームへの統合型センサー表皮の推進。

* スマートビルディングにおけるバッテリーレスIoTノード向けの印刷型太陽電池の活用。

* ヘルスケア分野におけるエッジAIウェアラブルデバイスによる伸縮性構造回路の需要。

* イスラエルおよび米国における防衛分野でのコンフォーマルアンテナやスマートサーフェスの需要。

一方で、市場にはいくつかの抑制要因も存在します。

* 航空宇宙分野における構造エレクトロニクスの複雑な認証サイクル(DO-254およびAC 20-107B)は、最大3年間の期間と数千万ドルの試験費用を要し、新規製品の導入を遅らせる大きな障壁となっています。

* アディティブマニュファクチャリングラインの限定的なサイクルタイムスループット。

* 自動車分野における高熱ポリマー基板での剥離リスク。

* アジア圏外での導電性ナノ材料供給の不足。

本レポートでは、市場を多角的に分析しています。

* 構成要素別(By Integrant):太陽電池、バッテリー/スーパーキャパシタ、センサーおよびアンテナ、ディスプレイ(OLED/Micro-LED)、導体および相互接続。

* 製造技術別(By Manufacturing Technology):インモールドエレクトロニクス(IME)、アディティブマニュファクチャリング/3Dプリンティング、エアロゾルジェットおよびインクジェットプリンティング、スクリーン/フレキソグラフィックプリンティング。

* 材料別(By Material):導電性インク(銀、銅、カーボン、ナノ材料)、基板(ポリマー、ガラス、複合材、熱硬化性樹脂)、封止材および接着剤。

* 用途別(By Application):自動車(内装・外装)、航空宇宙・防衛(機体、スマートスキン)、家電(白物家電、携帯機器)、ヘルスケア/医療機器、産業・ビルディングオートメーション。

* 地域別(By Geography):北米、欧州、アジア太平洋、南米、中東、アフリカの主要地域および各国。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、TactoTek Oy、Molex LLC、Panasonic Holdings Corp.、Henkel AG and Co. KGaA、DuPont de Nemours Inc.、Samsung Electro-Mechanics、Continental AGなど、主要なグローバル企業のプロファイルが20社分含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、本レポートは市場の機会と展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、構造エレクトロニクス市場の将来性に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州における自動車の軽量化とEV中心のキャビンエレクトロニクスの急増

- 4.2.2 アジア太平洋地域の消費者向けデバイスにおける3Dインモールドエレクトロニクスの大量採用

- 4.2.3 FAAによる複合材製機体における統合センサー表皮の推進(北米)

- 4.2.4 スマートビルディングにおけるバッテリーレスIoTノード向け印刷型太陽電池

- 4.2.5 ヘルスケア分野におけるエッジAIウェアラブルによる伸縮性構造回路の推進

- 4.2.6 防衛分野におけるコンフォーマルアンテナとスマートサーフェスの需要(イスラエルおよび米国)

- 4.3 市場の阻害要因

- 4.3.1 航空宇宙分野における構造エレクトロニクスの複雑な認定サイクル

- 4.3.2 積層造形ラインのサイクルタイムスループットの制限

- 4.3.3 高温ポリマー基板における剥離リスク – 自動車

- 4.3.4 アジア圏外における導電性ナノ材料供給の不足

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 構成要素別

- 5.1.1 太陽光発電

- 5.1.2 バッテリー/スーパーキャパシタ

- 5.1.3 センサーおよびアンテナ

- 5.1.4 ディスプレイ (OLED/マイクロLED)

- 5.1.5 導体および相互接続

- 5.2 製造技術別

- 5.2.1 インモールドエレクトロニクス (IME)

- 5.2.2 アディティブマニュファクチャリング/3Dプリンティング

- 5.2.3 エアロゾルジェットおよびインクジェット印刷

- 5.2.4 スクリーン/フレキソ印刷

- 5.3 材料別

- 5.3.1 導電性インク (銀、銅、炭素、ナノ材料)

- 5.3.2 基板 (ポリマー、ガラス、複合材料、熱硬化性樹脂)

- 5.3.3 封止および接着剤

- 5.4 用途別

- 5.4.1 自動車 – 内装および外装

- 5.4.2 航空宇宙および防衛 – 機体、スマートスキン

- 5.4.3 家庭用電化製品 – 白物家電および携帯機器

- 5.4.4 ヘルスケア/医療機器

- 5.4.5 産業およびビルディングオートメーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 湾岸協力会議諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 TactoTek Oy

- 6.4.2 Molex LLC

- 6.4.3 Panasonic Holdings Corp.

- 6.4.4 Canatu Oy

- 6.4.5 Neotech AMT GmbH

- 6.4.6 Pulse Electronics (Yageo)

- 6.4.7 Optomec Inc.

- 6.4.8 Odyssian Technology LLC

- 6.4.9 Aconity3D GmbH

- 6.4.10 T-ink Inc.

- 6.4.11 Boeing Co.

- 6.4.12 Henkel AG and Co. KGaA

- 6.4.13 DuPont de Nemours Inc.

- 6.4.14 3D Systems Corp.

- 6.4.15 Teijin Ltd.

- 6.4.16 PPG Industries Inc.

- 6.4.17 Flex Ltd.

- 6.4.18 General Electric Co.

- 6.4.19 Samsung Electro-Mechanics

- 6.4.20 Continental AG

7. 市場機会と展望

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

構造エレクトロニクスは、電子部品や回路を製品の構造体そのものに直接統合する技術分野です。従来の電子機器が電子部品をプリント基板に実装し、それを筐体に収めるのに対し、構造エレクトロニクスでは構造体が電子機能の一部、あるいは全体を担います。これにより、部品点数の削減、軽量化、省スペース化、そして新たな機能の創出を目指します。例えば、自動車のボディパネルがセンサーやアンテナの役割を兼ねたり、航空機の翼が構造健全性モニタリングシステムを内蔵したりする応用が考えられます。この技術は、単に電子部品を埋め込むだけでなく、構造材料と電子機能が密接に連携し、一体となって機能する点が最大の特徴であり、製品の設計自由度と性能を飛躍的に向上させます。

構造エレクトロニクスには、統合方法や材料によっていくつかの種類があります。一つは「埋め込み型エレクトロニクス」で、抵抗器やICなどの電子部品を複合材料や樹脂などの構造体内部に直接埋め込む手法です。これにより、配線や基板が不要となり、体積と重量を削減できます。次に、「プリンテッドエレクトロニクス統合型」があります。これは、導電性インクや半導体インクを用いて、構造体の表面や内部に直接、配線、センサー、能動素子を印刷する技術です。柔軟な基板や曲面への適用が可能で、デザインの自由度が高いのが特徴です。また、「スマートマテリアル統合型」では、外部刺激に応じて特性が変化する材料に電子機能を組み込み、センサーやアクチュエーターとして機能させます。さらに、「3Dプリンティングによる構造エレクトロニクス」は、複数の材料を同時に積層造形することで、構造体と電子回路を一体的に製造し、複雑な内部構造を持つ電子機器の実現を可能にします。

構造エレクトロニクスは、多岐にわたる分野での応用が期待されています。自動車分野では、軽量化と省スペース化のため、ボディパネルにセンサー、アンテナ、照明機能を統合し、配線や部品点数を削減します。スマートインテリアとして、シートやダッシュボードにセンサーやディスプレイを埋め込む応用も進んでいます。航空宇宙分野では、機体の軽量化と安全性の向上が重要であり、翼や胴体に構造健全性モニタリング(SHM)センサーを埋め込み、リアルタイムで損傷を検知します。コンシューマーエレクトロニクスでは、より薄く、軽く、柔軟なデバイスの実現に寄与し、ウェアラブルデバイスでは衣類やアクセサリーにセンサーやバッテリーを直接組み込みます。医療分野では、生体適合性のある埋め込み型センサーやスマート義肢の開発が進められています。その他、スマートビルディングにおける壁面センサー、産業用ロボットのボディに統合された触覚センサーなど、IoTの普及とともに、あらゆる「モノ」がスマート化する未来において、構造エレクトロニクスは基盤技術としての役割を果たすでしょう。

構造エレクトロニクスの発展は、様々な先端技術との融合によって支えられています。まず、「アディティブマニュファクチャリング(3Dプリンティング)」は、構造体と電子回路を一体的に造形する上で不可欠です。特に、マルチマテリアル3Dプリンターや、導電性インクを直接描画するダイレクトライト技術は、複雑な内部構造を持つ製品製造を可能にします。次に、「材料科学」の進歩も重要です。導電性ポリマー、複合材料、誘電体材料、グラフェンやカーボンナノチューブといったナノ材料の開発は、電子機能と構造強度を両立させる上で不可欠です。柔軟性や伸縮性を持つ基板材料も応用範囲を広げています。「プリンテッドエレクトロニクス」は、構造体表面への回路形成において中心的な役割を担い、インクジェット印刷などの技術は、低コストで大面積に電子回路を形成する手段を提供します。「フレキシブル・伸縮性エレクトロニクス」は、非平面的な構造や変形する構造への電子機能統合の基盤となります。さらに、「MEMS(微小電気機械システム)」技術は、小型で高性能なセンサーやアクチュエーターを構造体内部に効率的に組み込むことを可能にします。これらの技術が相互に連携し、進化することで、構造エレクトロニクスの可能性はさらに広がっていくでしょう。

構造エレクトロニクスが注目される背景には、現代社会の多様なニーズと技術トレンドがあります。第一に、「軽量化と小型化」への強い要求です。自動車、航空機、ウェアラブルデバイスなど、多くの製品分野で性能向上と同時に重量や体積の削減が求められており、構造エレクトロニクスはこれを実現する有効な手段となります。第二に、「IoT(モノのインターネット)とコネクティビティ」の普及です。あらゆるモノがインターネットに繋がり、データを収集・分析する時代において、センサーや通信モジュールを製品の構造体に直接統合することで、より広範でシームレスな情報取得が可能になります。第三に、「エネルギー効率の向上」です。配線の削減や部品点数の最適化は、電力消費の低減に繋がり、バッテリー駆動時間の延長や環境負荷の低減に貢献します。第四に、「デザインの自由度と美観」の追求です。電子部品が構造体内部に隠れることで、製品の外観を損なうことなく、洗練されたデザインを実現できます。第五に、「製造プロセスの簡素化とコスト削減」の可能性です。長期的には、部品点数の削減や組み立て工程の自動化により、製造コストの低減が期待されます。これらの要因が複合的に作用し、構造エレクトロニクスは次世代の製品開発を牽引する重要な技術として、その市場を拡大しつつあります。

構造エレクトロニクスは、将来的に大きな変革をもたらす可能性を秘めていますが、その実現にはいくつかの課題を克服する必要があります。主な課題としては、「信頼性と耐久性」が挙げられます。構造体内部に埋め込まれた電子部品が、機械的ストレス、温度変化、湿度などの環境要因に対して、長期的に安定して機能するかの検証が不可欠です。また、故障時の「修理可能性」も重要な検討事項です。次に、「製造プロセスの複雑性」です。異なる材料と技術を統合するため、製造工程の標準化と量産技術の確立が求められます。材料間の電気的・機械的・化学的適合性の確保も高度な技術を要します。しかし、これらの課題を克服することで、構造エレクトロニクスは計り知れない機会を創出します。将来は、「ユビキタスなインテリジェンス」が実現され、あらゆる表面や物体がセンサーやアクチュエーター、通信機能を内蔵し、自律的に情報を収集・処理するようになるでしょう。これにより、自動運転車、スマートシティ、パーソナライズされた医療機器など、高機能な製品やサービスが生まれると期待されます。また、AIとの融合により、構造体自身が自己診断や自己修復を行う「スマートマテリアル」の進化も進むでしょう。エネルギーハーベスティング技術との組み合わせにより、外部からの電力供給なしに機能する構造エレクトロニクスも実現するかもしれません。構造エレクトロニクスは、製品の概念そのものを変え、新たな産業とビジネスモデルを創出する可能性を秘めた、非常に有望な分野と言えます。