構造用断熱パネル市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

構造用断熱パネル市場レポートは、製品(EPS(発泡ポリスチレン)パネル、グラスウールパネルなど)、外皮材(OSB(配向性ストランドボード)、合板など)、用途(建築壁、建築屋根など)、エンドユーザー産業(住宅、商業など)、および地域(アジア太平洋、北米など)で業界を分類しています。市場予測は、価値(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

構造用断熱パネル(SIP)市場の概要について、以下の通りご報告いたします。

構造用断熱パネル(SIP)市場の概要

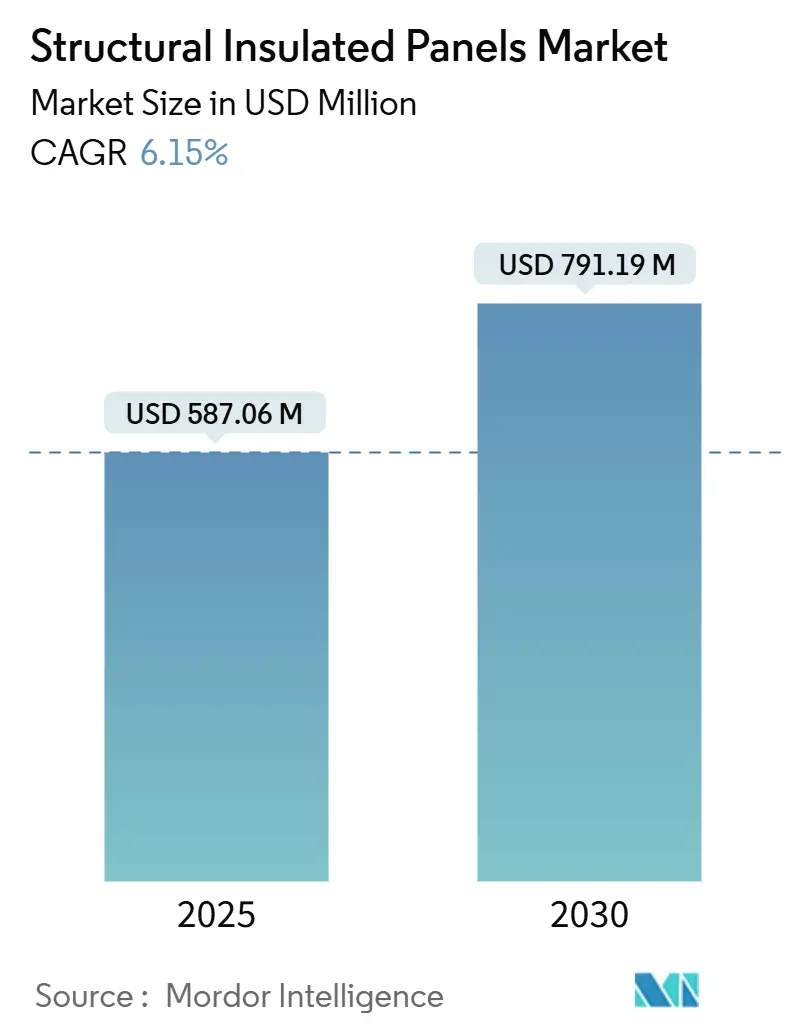

構造用断熱パネル(SIP)市場は、2025年には5億8,706万米ドルと評価され、2030年までに7億9,119万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.15%で推移する見込みです。この力強い成長は、エネルギー効率規制の強化、プレハブ工法の採用加速、およびコールドチェーンインフラの拡大によって牽引されています。地域別では、北米が規制面で主導的な役割を維持し、最大の市場となっています。一方、アジア太平洋地域は急速な都市化を背景に、最も速い成長率を示すと予測されています。データセンター建設や温度管理物流といった分野は、製品革新を促す高付加価値のニッチ市場を形成しています。しかし、OSB(Oriented Strand Board)のサプライチェーンの変動性や初期費用の高さが、広範な採用に対する短期的な障壁となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品別: 発泡ポリスチレン(EPS)パネルが2024年に構造用断熱パネル市場の79.87%を占め、2030年までには6.29%の最速CAGRで成長すると予測されています。

* スキン素材別: OSBが2024年の収益の57.28%を占めましたが、スチールや繊維セメントなどの代替スキン素材は2030年までに7.06%のCAGRで拡大すると予測されています。

* 用途別: 建築壁が2024年に構造用断熱パネル市場規模の58.96%を占め、2025年から2030年の間に6.67%のCAGRで成長すると見込まれています。

* 最終用途産業別: 住宅セグメントが2024年に62.18%の収益シェアで市場を牽引し、2030年までに6.95%のCAGRで成長する態勢にあります。

* 地域別: 北米が2024年に世界の収益の37.12%を占めました。アジア太平洋地域は2030年まで7.28%のCAGRで最も速く成長する地域です。

世界の構造用断熱パネル市場のトレンドと洞察

推進要因(Driver Impact Analysis)

1. エネルギー効率規制の加速:

世界の建築基準は、運用時の炭素排出量削減を優先しており、例えば米国の2021年国際エネルギー保全コード(IECC)は、連邦政府が資金提供する住宅の性能基準を34.4%引き上げています。SIPは、追加のフレーミング変更なしに空気浸入を削減し、所定のR値を満たすため、市場参加者に利益をもたらします。コロラド州のIECC早期採用は、州の義務が即座の材料シフトをどのように引き起こすかを示しており、SIPがターンキーのコンプライアンス経路として強調されています。商業開発者もLEEDポイント獲得のためにSIPエンベロープに依存しており、需要は一戸建て住宅を超えて拡大しています。

2. グローバルコールドチェーンインフラの拡大:

冷蔵倉庫、ワクチン保管庫、ラストマイル配送センターは、高R値の連続断熱材を必要とします。PURおよびPIRコアSIPは、氷点下でも必要な寸法安定性と防湿性を備え、従来のパネルと比較して25%のエネルギー節約を可能にします。モジュラー式冷蔵室は、工場で製造されたSIPを活用することで、設置時間を40%短縮し、アジア太平洋地域の食料品、医薬品、海産物物流における迅速な拡張性をサポートしています。

3. 手頃な価格の住宅と住宅リフォームの増加:

米国では住宅不足が720万戸を超えており、年間生産量を3倍にできる工業化された建築方法への政策支援が促されています。SIP市場の受け入れは、建設業者がフレーミングと断熱を同時に行えるため、現場での労働力を3分の2削減し、冷暖房費を最大60%削減できることから増加しています。コロラド州の革新的住宅イニシアチブのような州のインセンティブプログラムは、パネル化された製造業者に市場金利以下の融資を提供し、採用をさらに広げています。

4. 迅速なオフサイト建設への嗜好の高まり:

労働力不足により、請負業者は熟練労働者の投入を最小限に抑えるプレハブシェルへと移行しています。SIPアセンブリは、事前にカットされた開口部を備えて到着するため、スターターホームから地方の学校まで、プロジェクトのサイクルタイムを50%以上短縮し、廃棄物を最大90%削減します。ビルディングインフォメーションモデリング(BIM)を通じたデジタル設計統合は、サイズ決定とエネルギー分析を改善し、建築家が着工前に熱性能に自信を持てるようにしています。

5. 木材ベースSIPの炭素クレジット収益化:

EUおよび北米では、木材ベースのSIPが炭素クレジットの収益化に貢献しています。これは、SIPが持続可能な建築材料として認識され、環境規制やインセンティブプログラムによってその採用が促進されているためです。長期的な視点で見ると、この傾向はSIP市場の成長にプラスの影響を与えると予測されています。

抑制要因(Restraint Impact Analysis)

1. 従来のフレーミングと比較して初期費用が高い:

EPSコアSIPは平均して1平方フィートあたり10~18米ドルであり、総建設費に2~3%のプレミアムがかかります。これは、エネルギー費用の削減による5年以内のライフサイクルでの回収にもかかわらず、予算重視のプロジェクトを躊躇させる可能性があります。現在、米国の住宅の1~2%しかパネルを使用していないため、設置業者の習熟度が低いという誤解が残っています。インフレ抑制法に基づく連邦税制優遇措置がその差の一部を相殺していますが、新興市場における価格感応度は依然として販売量を抑制しています。

2. 高度なプレハブ壁システムからの代替脅威:

SIP市場は、より高度なプレハブ壁システムからの代替脅威に直面しています。これらの競合システムは、特定のプロジェクト要件や市場のニーズに応じて、SIPよりも優れた性能やコスト効率を提供する場合があり、特に北米やEUで顕著であり、アジア太平洋地域でも台頭しつつあります。この脅威は、SIP市場のCAGR予測に中程度の負の影響を与えると見られています。

3. OSB供給の変動(カミキリムシ被害および工場停止):

マウンテンパインビートルの駆除伐採は、2021年にOSBの取引量を増加させ、輸出額を倍増させ、スポット価格を押し上げ、パネルのコスト構造を混乱させました。その後の工場閉鎖は生産能力を圧迫し、米国とカナダの針葉樹輸入関税は、構造用断熱パネル市場全体に波及する関税を追加しました。生産者は、将来の木材繊維ショックに備えるため、合板、酸化マグネシウム、または金属スキンを試すことで対応しています。

セグメント分析

1. 製品別: EPSの優位性が市場を牽引

EPSパネルは2024年の収益の79.87%を占め、建設業者がより厳格なコードに準拠するためにSIPシェルを採用する中で、材料のコストパフォーマンスのバランスを強調しています。この構造用断熱パネル市場規模の支配的な部分は、北米とアジア太平洋地域における広範なEPS製造能力と一致しており、安定した価格と供給を保証しています。軽量ボードは輸送費も削減し、クレーンアクセスが限られた地方の区画でも開発業者が利用できるようにしています。2025年から2030年にかけて、構造用断熱パネル市場では、難燃性グレードやリサイクル含有量の革新に支えられ、EPSの販売量が6.29%のCAGRで成長すると予想されています。PUR/PIRパネルは、より低いk値と独立気泡の剛性が高いコストを正当化するコールドルームやクリーンルームを保護します。真空断熱材やエアロゲルコアのコンセプトは、ネットゼロプロトタイプで有望性を示していますが、価格と取り扱いの複雑さからニッチなままでです。並行して、ガラスウールコアは音響プロジェクトを惹きつけ、多機能アセンブリを求める建築家のために構造用断熱パネル業界のツールキットを広げています。

2. スキン素材別: OSBの優位性が革新の圧力に直面

OSBスキンは2024年に構造用断熱パネル市場シェアの57.28%を占め、フレーミング作業員の間での馴染みやすさと、従来のスティックビルド壁で使用されるファスナーとの互換性を活用しています。建設業者は、OSBのねじ引き抜き強度が高く、下地なしで直接外装材を取り付けられる点を評価しています。しかし、カミキリムシ関連の繊維不足や工場火災は供給リスクを浮き彫りにし、設計者をスチール、繊維セメント、酸化マグネシウムスキンへと向かわせています。これらの代替素材は2030年までに7.06%のCAGRで成長すると予測されています。金属面材は、不燃性と電磁シールドが重要なデータセンターのエンベロープに利用され、MgOボードは湿潤気候での防カビ性を提供します。これらの代替品は調達を多様化しますが、改修作業員は工具やファスナーの選択を調整する必要があり、構造用断熱パネル市場での学習曲線が長くなります。

3. 用途別: 建築壁が多セグメントの成長を牽引

建築壁は2024年に世界の収益の58.96%を生み出し、構造用断熱パネル市場規模の最大の割合を占めています。これは、エネルギーコードが空調された空間の連続断熱を優先しているためです。0.87 ACH50を示すブロワーテストは、SIPエンベロープが複雑な気密処理なしにネットゼロレディステータスへの実用的な経路であることを証明しています。屋根用途は、SIP屋根の自立性により垂木が不要となり、カスタムホームで評価される吹き抜け天井と設計の自由度を提供するため、次に大きな収益源となっています。冷蔵倉庫は、新興市場が冷凍食品サプライチェーンを拡大するにつれて、2030年まで平均以上の成長を遂げると予測されています。一方、データセンターのシェル需要は加速しています。これは、1MWのIT負荷に対して4~5MWの冷却能力が必要となる場合があり、所有者が運用コストを削減するために高R値のシェルを求めるためです。

4. 最終用途産業別: 住宅部門が市場拡大を牽引

住宅建設業者は2024年に構造用断熱パネル市場収益の62.18%を占め、国の住宅インセンティブと民間分譲地の展開に支えられ、2030年まで6.95%のCAGRで成長すると予測されています。パネルは、開発業者がコードを満たしながら工期を短縮するのに役立ち、土地や資金調達ラインの金利負担を軽減します。商業部門の採用は、オフィス所有者がLEEDポイントや入居者の健康認証を追求するにつれて着実に増加しています。機関所有者、特に老朽化した仮設校舎を置き換える学校は、配線済みでHVAC対応のSIP教室を好んでいます。産業施設は、プロセス制御された内部空間のために厚いPUR/PIRパネルを採用しており、米国エネルギー省の「Affordable Home Energy Shot」に基づく非住宅改修は、エンベロープのアップグレードのために数十億平方フィートの市場を開拓しています。

地域分析

北米は2024年に世界の収益の37.12%を占め、最大の市場となっています。これは、米国における連邦政府支援の住宅ローンに対するIECC 2021の採用により、新しい住宅建設においてSIPレベルの性能が主流となっていることに起因しています。カナダの製造業者は、貿易関税の摩擦にもかかわらず、国内のフレーマーと米国のプロジェクトの両方に供給しており、地域の寒冷な気候は高R値アセンブリの必要性を強化しています。バージニア州、テキサス州、ケベック州における急速なデータセンター建設は、構造用断熱パネル市場に高付加価値の商業ストリームを注入しています。

アジア太平洋地域は、2030年まで7.28%のCAGRで最も速い地域成長を記録すると予測されています。中国の新規建設床面積割り当てには、集合住宅におけるSIPの使用を促進するグリーンビルディング比率が含まれており、インドのスマートシティプログラムは、パネルが現場の回転率を加速させるモジュラー式手頃な価格の住宅に資金を提供しています。現地のEPS樹脂生産能力と競争力のある労働力は、パネルの配送コストを低く抑えるのに役立ち、小規模な開発業者でも採用を促しています。日本の耐震コードは、軽量性とモーメントフレームの弾力性を組み合わせたハイブリッド木材-スチールSIP設計を促進し、建築上の受け入れを広げています。

ヨーロッパは、建築物のエネルギー性能指令に支えられた安定した需要を維持しており、改修予算はますますエンベロープ優先戦略に振り向けられています。スカンジナビアの建設業者は、クロスラミネートティンバー(CLT)スキンとEPSコアを統合してカーボンネガティブなモジュラーコテージを生産しており、ドイツとオランダは公共調達を低エンボディードカーボン材料へと推進しています。これら主要3地域以外では、中東が地域の食料安全保障のために冷蔵倉庫の能力に資金を提供しており、チリは地震に耐えるSIP社会住宅のプロトタイプを実験しています。

競争環境

構造用断熱パネル市場は中程度に細分化されています。Kingspan Groupは、47.4億ユーロの断熱パネル部門を通じて市場をリードしており、30以上の製造拠点と独自のQuadCoreフォーム化学を活用しています。これは、同社の断熱パネル収益の約29%を占めています。Carlisle Companiesは、InsulspanとPlasti-Fabを2億6000万米ドルで買収することに合意し、垂直統合されたEPS生産能力を追加し、カナダ西部と中西部での流通を拡大することで、その地位を強化しました。戦略は、工場自動化とデジタルツインに焦点を当てています。ランドスケープ側のロボット工学はトリミング廃棄物を2%未満に削減し、BIMオブジェクトライブラリは建築家向けの設計統合を簡素化し、詳細設計サイクルを30%短縮しています。

構造用断熱パネル業界の主要企業

* Owens Corning

* Kingspan Group

* Carlisle Companies Inc.

* Metecno

* Metl-Span

最近の業界動向

* 2024年12月: Carlisle Companies Inc.は、Riverside Companyのポートフォリオ企業であるPFB Corporation(PFB)のPlasti-FabおよびInsulspan部門を約2億6000万米ドルで買収する最終契約を締結しました。これらの部門は構造用断熱パネル(SIP)を専門としています。

* 2024年8月: Kingspanは、シドニーのセントメアリーズ工場で現地生産されたK-Roc壁および天井パネルを発表しました。これらのパネルは、高い熱性能と耐火性レベルを持つように設計されており、National Construction Code(NCC)のC2D10 (6)(g)条項を満たし、不燃材料を必要とする用途に適しています。

以上が、構造用断熱パネル市場の概要に関する詳細な要約となります。

このレポートは、構造用断熱パネル(SIPs: Structural Insulated Panels)市場の詳細な分析を提供しています。SIPsは、2枚の構造用スキン(主にOSB、合板、軽量鋼)と硬質断熱コア(EPS、PUR/PIR、グラスウールなど)を圧力積層した耐荷重サンドイッチ要素と定義され、住宅、商業、特定の産業用建物の壁、屋根、床として使用されます。ただし、一般的な金属面冷蔵パネルや非構造用カーテンウォール複合材は本調査の範囲外です。

世界のSIPs市場は、2025年に5億8,706万米ドルと評価されており、2030年までに6.15%の年平均成長率(CAGR)で成長し、7億9,119万米ドルに達すると予測されています。製品タイプ別では、費用対効果の高い断熱性能を持つ発泡ポリスチレン(EPS)パネルが2024年に79.87%の収益シェアを占め、市場を牽引しています。地域別では、アジア太平洋地域が広範な都市化とコールドチェーンの拡大により、2030年まで7.28%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、エネルギー効率規制の強化、世界的なコールドチェーンインフラの拡大、手頃な価格の住宅や住宅リフォームの増加、迅速なオフサイト建設への嗜好の高まり、木材ベースのSIPsにおける炭素クレジットの収益化が挙げられます。

一方で、市場には課題も存在します。従来のフレーミング工法と比較して初期費用が高いこと、先進的なプレハブ壁システムからの代替脅威、カミキリムシの被害や工場停止によるOSB(Oriented Strand Board)供給の不安定性が、市場成長を抑制する要因となっています。

本レポートでは、市場を製品タイプ(EPS、PUR/PIR、グラスウールなど)、スキン材(OSB、合板など)、用途(建物の壁、屋根、冷蔵倉庫など)、エンドユーザー産業(住宅、商業、産業・機関)、および地理(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要国)に詳細にセグメント化して分析しています。

調査は厳格な手法に基づいて実施されており、SIPsメーカーや設置業者へのインタビューなどの一次調査、公開データセットや企業報告書を活用した二次調査が含まれます。市場規模の算出と予測は、住宅着工数、改修率、SIPs価格動向、冷蔵倉庫の床面積増加、OSBコスト指数などの主要変数を考慮した多変量回帰分析とシナリオ分析を用いて行われています。データは二重のレビューと検証プロセスを経ており、モデルは毎年更新されます。Mordor社のSIPs市場推定値は、一貫した範囲、検証済みの平均販売価格、および年次更新により、信頼性の高いベースラインを提供しています。

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても詳細に分析し、主要企業のプロファイルを提供しています。さらに、市場の機会と将来の展望、特に未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 省エネルギー規制による導入加速

- 4.2.2 グローバルなコールドチェーンインフラの拡大

- 4.2.3 手頃な価格の住宅と住宅リフォームの増加

- 4.2.4 迅速なオフサイト建設への嗜好の高まり

- 4.2.5 木材ベースSIPsの炭素クレジット収益化

-

4.3 市場の阻害要因

- 4.3.1 従来のフレーミングと比較して高い初期費用

- 4.3.2 高度なプレハブ壁システムからの代替脅威

- 4.3.3 OSB供給の変動性(カブトムシの被害と工場停止)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品とサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 EPS(発泡ポリスチレン)パネル

- 5.1.2 硬質ポリウレタン(PUR)および硬質ポリイソシアヌレート(PIR)パネル

- 5.1.3 グラスウールパネル

- 5.1.4 その他の製品(例:真空断熱など)

-

5.2 外皮材別

- 5.2.1 配向性ストランドボード(OSB)

- 5.2.2 合板

- 5.2.3 その他の外皮材(繊維セメント板、亜鉛めっき鋼板など)

-

5.3 用途別

- 5.3.1 建築壁

- 5.3.2 建築屋根

- 5.3.3 冷蔵倉庫

- 5.3.4 その他のモジュール構造物(例:データセンター、床・デッキなど)

-

5.4 最終用途産業別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 産業および機関

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.1.1 南アフリカ

- 5.5.5.1.2 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 Alubel SpA

- 6.4.2 ArcelorMital

- 6.4.3 Balex-Metal

- 6.4.4 Carlisle Companies Inc.

- 6.4.5 Cornerstone Building Brands, Inc.

- 6.4.6 DANA Group of Companies

- 6.4.7 Italpannelli SRL

- 6.4.8 Jiangsu Jingxue Energy Saving Technology Co., Ltd.

- 6.4.9 Kingspan Group

- 6.4.10 Manni Group

- 6.4.11 Metecno

- 6.4.12 Multicolor Steels (India) Pvt. Ltd.

- 6.4.13 Nucor Building Systems

- 6.4.14 Owens Corning

- 6.4.15 Premium Building Systems

- 6.4.16 Rautaruukki Corporation (Ruukki Construction)

- 6.4.17 Structall Building Systems

- 6.4.18 Tata Steel

- 6.4.19 Thermocore Structural Insulated Panel Systems

- 6.4.20 Zamil Steel Buildings India Private Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

構造用断熱パネルは、建築分野において近年注目を集めている高性能な建材であり、構造体としての強度と優れた断熱性能を兼ね備えた複合パネルです。一般的には、高断熱性の芯材を、構造耐力を持つ面材で挟み込んだサンドイッチ構造を特徴としています。この構造は、従来の軸組工法やRC造に比べて、断熱材の充填作業が不要となり、施工の省力化と工期短縮に大きく貢献します。また、高い気密性を確保しやすく、建築物の省エネルギー性能を飛躍的に向上させることから、地球温暖化対策や快適な居住空間実現に不可欠な建材として認識されています。

構造用断熱パネルの主な種類は、使用される芯材と面材の組み合わせによって多様です。芯材としては、硬質ウレタンフォーム、押出法ポリスチレンフォーム(XPS)、発泡ポリスチレンフォーム(EPS)、フェノールフォームなどが一般的です。硬質ウレタンフォームは高断熱・高強度、XPSは耐水性、EPSはコストパフォーマンスに優れ、フェノールフォームは高耐火性で知られます。一方、面材には、構造用合板(OSBやLVLを含む)、セメント系ボード、金属板などが用いられます。構造用合板は木造建築との親和性が高く、最も広く採用されます。セメント系ボードは耐火性や耐久性に優れ、金属板は工場や倉庫、クリーンルームなどの産業施設で利用されることが多いです。これらの組み合わせにより、多様な性能・用途に対応するパネルが提供されます。

構造用断熱パネルの用途は広範です。住宅分野では、高断熱・高気密住宅、ゼロエネルギーハウス(ZEH)の実現に不可欠な建材として、壁、屋根、床に広く採用されています。冷暖房負荷を大幅に削減し、一年を通じて快適な室内環境を維持します。非住宅分野においても、商業施設、オフィスビル、学校、病院、福祉施設といった公共施設、さらには工場、倉庫、クリーンルームなどの産業施設に至るまで、適用範囲は拡大しています。特に、冷凍・冷蔵倉庫や恒温恒湿が求められる施設では、優れた断熱性能が最大限に活かされます。また、仮設建築物や災害時の避難所、既存建築物の断熱改修(リノベーション)においても、施工性と性能が評価され、活用が進みます。

関連技術としては、プレハブ工法やモジュール工法との親和性が高く、構造用断熱パネルは工場で生産されるため、現場での加工が少なく、これらの工法と組み合わせることで、工期短縮と品質安定化が図れます。また、建築物の設計段階から情報の一元管理を行うBIM(Building Information Modeling)との連携も進んでおり、設計の最適化から生産、施工、維持管理までを一貫して効率化します。高気密・高断熱性能を最大限に引き出すためには、適切な換気システムの導入が不可欠であり、熱交換型換気扇などと組み合わせることで、省エネと快適な室内空気質を両立させます。さらに、太陽光発電システムや蓄電池といった再生可能エネルギー技術との組み合わせにより、ZEHやLCCM住宅の実現に貢献します。耐震性に関しても、パネル工法としての高い剛性を持つため、適切な設計・施工で優れた耐震性能を発揮します。

市場背景としては、世界的な省エネルギー意識の高まりと、それに伴う建築物の省エネルギー基準の強化が最大の推進力です。日本では、2025年からの省エネ基準適合義務化やZEHの普及促進など、政策的な後押しが強く、高性能建材需要が高まっています。また、建設業界における人手不足は深刻化しており、現場での作業を省力化し、工期を短縮できる構造用断熱パネルは、この課題への有効な解決策として期待されます。環境負荷低減への意識の高まりも、製造時のCO2排出量削減や、建築物のライフサイクル全体での環境性能評価(LCA)において有利な構造用断熱パネルの採用を後押しします。一方で、従来の工法と比較して初期コストが高くなる傾向があること、また、設計や施工に専門的な知識が求められること、さらには防火認定などの法規制への対応が課題です。

今後の展望としては、構造用断熱パネルのさらなる普及拡大が予測されます。省エネルギー基準の強化は今後も継続される見込みであり、ZEHの義務化や、より高い断熱性能が求められるようになることで、需要は一層高まるでしょう。技術面では、より高い断熱性能や耐火性能、耐久性を持つ新素材の開発が進むとともに、構造・断熱・防火・防音といった複数の機能を一体化した多機能パネルの登場が期待されます。生産技術の進化により、コストダウンも図られ、幅広い建築物への導入が進むでしょう。デジタル技術との融合も深化し、BIMを活用した設計から、AIによる最適なパネル配置の提案、さらにはロボットによる施工など、生産性向上と品質安定化が加速するでしょう。既存建築物の断熱改修市場においても、その施工性の良さから需要拡大の可能性を秘めています。持続可能な社会の実現に向け、環境負荷の低いリサイクル可能な素材の採用や、製造から廃棄に至るライフサイクル全体での環境性能向上も重要なテーマとなり、構造用断熱パネルは未来の建築を支える基幹材料として進化を続けるでしょう。