構造化配線市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

構造化配線市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、ケーブルタイプ(銅線、光ファイバー)、ケーブルカテゴリ規格(Cat 5e、Cat6)、用途(LAN、データセンター、Fttx / キャンパスバックボーン、産業用オートメーションネットワーク)、エンドユーザー産業(IT・通信サービスプロバイダー、クラウド・コロケーションデータセンター、BFSI・企業オフィス、医療施設など)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

構造化ケーブル市場の概要(2025年~2030年)

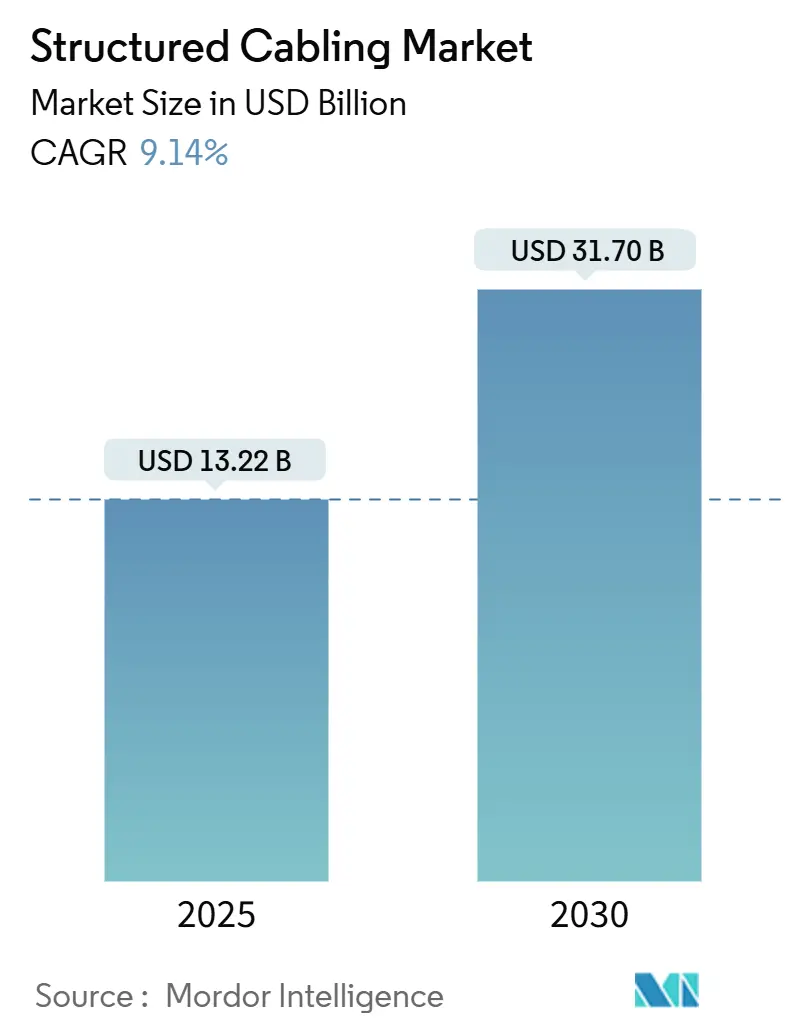

構造化ケーブル市場は、2025年には132.2億米ドルと評価され、2030年までに317.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.14%です。この持続的な需要は、ハイパースケールデータセンターの展開、AIクラスターの構築、国家的な光ファイバー・ツー・ザ・ホーム(FTTH)プログラム、スマートビルディング改修におけるPower over Ethernet(PoE)の急速な採用に起因しています。

企業のワークロードがクラウドおよびコロケーション施設へ加速的に移行しているため、オンプレミスルームへの投資はキャリアニュートラルなキャンパスへとシフトしていますが、各コロケーションホールが数百のテナントにサービスを提供するため、ケーブル全体の量は増加しています。Cat 6/6A銅ケーブルの採用は短期的なLANアップグレードで依然として優勢ですが、データセンター内およびブロードバンドバックボーンではシングルモードファイバーの普及が急速に進んでいます。ソフトウェア定義インフラ管理とAI対応のパフォーマンス分析は、ハードウェアよりも速いペースで拡大する新たな収益源を生み出しています。主要企業が高成長地域で光ファイバー供給を確保し、インテリジェントインフラポートフォリオを拡大するために買収や設備投資を進めているため、競争の激しさは中程度に留まっています。

主要な市場動向の要約:

* 提供形態別: 2024年にはハードウェアが収益シェアの64.87%を占めましたが、ソフトウェアソリューションは2030年までに14.78%のCAGRで拡大すると予測されています。

* ケーブルタイプ別: 2024年には銅ケーブルが構造化ケーブル市場シェアの49.87%を占めましたが、光ファイバーは2030年までに12.98%のCAGRで成長しています。

* ケーブルカテゴリ標準別: Cat 6が2024年に構造化ケーブル市場規模の54.76%を占め、10.32%のCAGRで成長しています。

* アプリケーション別: 2024年にはLAN展開が構造化ケーブル市場規模の79.65%を占めましたが、データセンターは2030年までに11.87%のCAGRで増加しています。

* エンドユーザー産業別: 2024年にはITおよび通信サービスプロバイダーが44.92%のシェアでリードしましたが、クラウドおよびコロケーションデータセンターが12.54%のCAGRで最高の成長を示しています。

* 地域別: 2024年には北米が36.78%の市場シェアを維持しましたが、アジア太平洋地域は2030年までに13.67%のCAGRを記録すると予測されています。

世界の構造化ケーブル市場のトレンドと洞察:

市場の推進要因:

* ハイパースケールおよびエッジデータセンターの構築加速: 生成AIワークロードが施設の電力密度と光相互接続数を再考させる中、ハイパースケール事業者は2024年以降も数億ドル規模のプログラムを継続しています。大規模なキャンパスでは、総建設費の最大25%が電力配電と構造化ケーブル、特に数千のGPUをノンブロッキングトポロジーに保つ高ファイバー数MPOトランクに割り当てられています。エッジデータセンターはAI推論の遅延を低減することでこれらのハブを補完し、リモート展開を簡素化するコンパクトなプレターミネートケーブルキットの新たな需要を生み出しています。

* PoEおよびリモート給電要件の急増: IEEE 802.3btによりPoEの天井電力はポートあたり90Wに引き上げられ、設置業者は単一の構造化ケーブルでLED照明、デジタルサイネージ、スマートビルディングセンサーに電力を供給できるようになりました。PoEは個別の電源配管と比較して設置時間を半分に短縮するため、医療、製造、高等教育キャンパスで急速に採用されています。より多くのデバイスがPoEを利用するにつれて、カテゴリ6および6A銅ケーブルの需要が加速し、熱負荷を監視するインテリジェントケーブル管理ソフトウェアが施設管理者間で注目を集めています。

* AI/MLクラスター相互接続における低遅延需要: AIクラスターはラックあたり毎秒テラビットに達する可能性のある東西トラフィックに依存しており、これはマルチファイバー光ケーブルのみが満たせる規模です。Corning、Lumenなどの企業は、ハイパースケールAIバックエンドネットワークに専用のファイバー容量を確保しており、新しいUltra Ethernet仕様は、以前はInfiniBand専用だった性能レベルとイーサネットのコストメリットを組み合わせることを約束しています。Dell’Oro GroupはAIバックエンドネットワークの50%のCAGRを予測しており、光グレードの構造化ケーブルが今後10年間を通じて主要な受益者であり続けることを示しています。

* 政府のFTTHイニシアチブ: 公共部門の補助金は、ラストマイルファイバーの経済性を変革しています。米国の424.5億米ドルのBEADプログラム、シンガポールの10Gbps国家アップグレード、EUのデジタルディケード目標はすべて、シングルモードファイバープラントに資金を投入し、ケーブル、クロージャ、パッシブ接続の大量需要を押し上げています。これらのイニシアチブは、構造化ケーブルの範囲を構内から路側アクセスポイントまで拡大し、2020年代後半までベンダーの受注残を強化しています。

* インダストリー4.0工場におけるOT/ITケーブルの融合: 産業ネットワークでは、OT/ITの融合がEthernet-over-fieldbusへの移行を促進し、堅牢な銅およびファイバーアセンブリの需要を生み出しています。スマート工場では、高出力モーターやサーボドライブからのEMIに対抗するためにCat 6Aシールドケーブルが展開されています。

市場の抑制要因:

* 企業向けWLAN/5G FWAソリューションの採用増加: Wi-Fi 7とミリ波5Gはギガビット速度を可能にし、多くのオフィスで新たなケーブル敷設を不要にしています。固定無線アクセス(FWA)の加入者数は2025年の1億3000万人から2029年には3億3000万人に増加すると予測されており、CIOはスイングスペースや一時的な拡張のためにケーブルフリーの拡張を試すよう誘惑されています。それでも、金融、医療、産業オートメーションにおける高セキュリティ、低遅延のタスクは引き続きイーサネットに依存しており、構造化ケーブルの完全な置き換えは制限されています。

* クラウドコロケーションへのシフトによる設備投資の延期: ほぼすべての企業がハイブリッドITを運用しており、非クリティカルなワークロードを運用費用ベースで資金調達されるコロケーションホールに移行しています。これにより、企業データルームでの初期の構造化ケーブル費用が、コロケーションプロバイダーとの定期的なポート料金に変換されます。その結果、一部の短期的な企業プロジェクトは延期されますが、コロケーション事業者は各テナントラックに高密度ファイバーと銅ケーブルを設置する必要があるため、構造化ケーブル市場への純効果は中立です。

* 複雑な標準準拠とテストコスト: 構造化ケーブルの設置には、ANSI/TIA-568やISO/IEC 11801などの厳格な業界標準への準拠が必要です。これらの標準は複雑であり、適切なテストと認証には追加のコストと時間がかかります。特に規制の厳しい医療や金融環境では、これらのコストが市場の成長を抑制する可能性があります。

* 銅および光ファイバーのサプライチェーンの変動: 銅および光ファイバーの原材料価格の変動や供給不足は、製造コストに影響を与え、市場の成長を妨げる可能性があります。2024年の供給制約により銅価格が上昇し、一部の企業LAN設計がファイバーに移行する動きが見られました。

セグメント分析:

* 提供形態別: ソフトウェアソリューションがインフラインテリジェンスを解き放つ

ハードウェアコンポーネントは2024年の売上高の64.87%を占め、ネットワークを物理的に結合する銅およびファイバーケーブル、コネクタ、エンクロージャパネル、配線管などを含みます。しかし、AI駆動型インフラ可視化の需要により、ソフトウェア部門は14.78%のCAGRで成長しており、オペレーターはデジタルツイン、予測保守ダッシュボード、自動パッチパネルマッピングを展開しています。Corningの生成AIファイバープラットフォームや競合他社の同様のツールは、リアルタイムテレメトリーを使用してファイバー利用率を高め、障害を未然に防ぎます。複雑な改修にはANSI/TIA-568やISO/IEC 11801などの標準を遵守する認定された設置業者が必要であるため、サービスは安定した成長を維持しています。ソフトウェア収益は2030年までに構造化ケーブル市場全体の約5分の1に達し、物理製品のマージンを超えてベンダーの利益プールを拡大すると予測されています。

* ケーブルタイプ別: ファイバーの加速が接続環境を再構築

PoEの利点、下位互換性、低い終端コストにより銅ケーブルは依然として普及していますが、クラウドデータセンターが400Gおよび800Gの光接続を要求するため、その49.87%のシェアは低下すると予想されています。かつて長距離通信に限られていたシングルモードファイバーは、GPUクラスターが広大な建物に分散するハイパースケールキャンパスで現在優勢です。マルチモードファイバーは短いデータホールリンクでニッチな役割を担っていますが、シリコンフォトニクストランシーバーのコストが低下し、両者の価格差が縮まっています。2024年の供給制約により銅価格が上昇し、一部の企業LAN設計は、初期の電子機器コストが高いにもかかわらず、ファイバーに移行する動きが見られました。ファイバーの電磁干渉に対する耐性と事実上無限の帯域幅は、AI/MLワークロードへの適合性を強化しています。予測期間中、ファイバーに起因する構造化ケーブル市場シェアは銅ケーブルに収束し、ブロードバンド補助金が手厚い地域や、低損失光リンクを支持するより厳格なエネルギー効率コードがある地域では、収益の同等性がより早く実現する可能性があります。

* ケーブルカテゴリ標準別: 進化する要件の中でのCat 6の優位性

Cat 6は55mで10Gbpsをサポートするため、ほとんどの商業ビルにとって費用対効果の高い将来性のあるオプションであり、54.76%のシェアを享受しています。Cat 6Aは到達距離を100mに延長し、クロストークを軽減しますが、改修時の配管充填率に課題をもたらすかさばりがあります。60Wを超えるPoEプラスアプリケーションは、特に稼働時間が最重要視される病院や製造ラインでは、追加の熱的余裕のためにCat 6Aに傾倒しています。Cat 5eはコスト重視または一時的な展開で残っていますが、最新のクラウドワークロードに対して帯域幅の制限に苦しんでいます。Cat 7およびCat 8銅ケーブルはデータセンターのパッチコードに存在しますが、RJ-45とのコネクタ互換性の問題や25G/50G短距離光ケーブルとの競合により、その採用はニッチに留まっています。Cat 6の出荷は10.32%のCAGRで増加し続けており、Cat 6Aプレナムバリアントと比較して低い防火安全評価コストに支えられています。

* アプリケーション別: データセンターが従来のLAN展開を上回る

LANは依然として最大の利用クラスであり、キャンパス全体で音声、ビデオ、企業アプリケーションのトラフィックを配信していますが、クラウド採用が予算を再配分するにつれてそのシェアは低下しています。データセンターは、東西光ファブリックに依存するAIトレーニングクラスターに牽引され、11.87%のCAGRで最速の成長を記録しています。各GPUラックは4~10本の400Gリンクを必要とする可能性があり、CPUベースのレイアウトと比較して内部ファイバー数が10倍に増加しています。キャンパスバックボーンおよびFTTxプロジェクトは、教育のデジタル化と地方ブロードバンドに関連して堅調な伸びを示しています。産業ネットワーク内では、OT/ITの融合がEthernet-over-fieldbusへの移行を促進し、堅牢な銅およびファイバーアセンブリの需要を生み出しています。スマート工場では、高出力モーターやサーボドライブからのEMIに対抗するためにCat 6Aシールドケーブルが展開されています。全体として、データセンターアプリケーションに特化した構造化ケーブル市場規模は、ハイパースケールとエッジの複合的な構築パイプラインに支えられ、2030年までに100億米ドルを超えると予測されています。

* エンドユーザー産業別: クラウドプロバイダーが需要パターンを再形成

通信事業者とISPは2024年に44.92%のシェアを占めましたが、クラウドおよびコロケーション事業者は現在、高密度光バックボーンを搭載したマルチテナントホールを構築することで、増分量を牽引しています。2030年までの12.54%のCAGRは、多くのレガシー企業データルームを低成長ステータスに追いやっています。銀行、金融、保険(BFSI)は、アルゴリズム取引とコンプライアンスログのニーズを満たすために、高品質で低遅延の銅およびファイバーに対する中程度の需要を維持しています。医療はそれに続き、中断のないギガビットリンクに依存するデジタル画像処理とテレメトリーのために施設を改修しています。製造工場はインダストリー4.0の下で投資を加速しており、イーサネット対応の機械視覚と自律型ロボットは信頼性の高いCat 6A PoEと産業用ファイバーループを消費しています。政府の展開は、スマートシティカメラグリッドと緊急対応ネットワークとともに増加しています。教育予算はキャンパスWi-Fiに投入されますが、各ワイヤレスアクセスポイントは光またはCat 6Aコアに接続されており、ケーブルの関連性を維持しています。

地域分析:

* 北米は、2024年に36.78%のシェアを占め、連邦ブロードバンド資金と500億米ドルを超える米国ベースのハイパースケールプロジェクトパイプラインからの継続的な勢いにより、最大の収益貢献地域となっています。カナダのデータセンター容量は2023年以降2倍以上に増加し、メキシコのニアショアリングブームはカテゴリ6およびファイバーバックボーンを標準とする新たな工業団地をもたらしています。エネルギーコストの監視強化により、オペレーターは冷却負荷を削減する低損失光ケーブルへの投資を促されています。地方自治体はスマートシティ照明を採用し、数千のPoE対応LED街路灯改修を支えるBEAD資金を活用しています。

* アジア太平洋地域は、中国、インド、日本、東南アジアの政府がFTTH普及目標と5G展開スケジュールを追求しているため、13.67%のCAGR予測を達成し、最も急速に成長している地域です。シンガポールの10Gbps国家アップグレードは、プレミアムエンドでの地域の野心に焦点を当てており、インドネシアとベトナムは高密度ファイバートランクで配線されたグリーンフィールド工業地帯を拡大しています。韓国と中国の製造大手は、工場をEthernet-TSN標準に改修し、産業用イーサネットから得られる構造化ケーブル市場規模を新たな高みに引き上げています。中国とインドでは国内のファイバー生産が強化され、原材料の輸入コストを抑制し、地元サプライヤーに競争力のある価格レバーを与えています。

* ヨーロッパは、2030年までにどこでもギガビットアクセスを可能にするというEUデジタルディケードの公約の下で、控えめながらも着実な成長を維持しています。FTTH Council Europeの報告によると、フランス、スペイン、スウェーデンはすでに60%の施設カバー率を超えており、大量のシングルモードファイバー需要を牽引しています。持続可能性規制は、ハロゲン含有量が少なくリサイクル可能なリールシステムを備えたケーブル設計を奨励しています。北欧のデータセンタークラスターは、豊富な再生可能電力と涼しい気候を利用し、光バックボーンの需要を後押ししています。

* 中東・アフリカおよび南米は、低いベースから出発していますが、ソブリンクラウドの義務化とメトロファイバーの譲歩により、高い一桁台の成長を示しています。

競争環境:

構造化ケーブル市場は中程度に細分化されており、銅、ファイバー、接続ハードウェア、ソフトウェアを合わせた上位5社が世界の収益の約45%を占め、地域スペシャリストの余地を残しています。主要企業はM&Aを通じて事業範囲を拡大しています。AmphenolによるCommScopeの屋外無線ユニットの21億米ドルでの買収は、RFおよびアンテナの知見をすでに広大なコネクタポートフォリオに組み込む象徴的な転換点です。PrysmianによるChannell Commercial Corporationの9億5000万米ドルでの買収は、エンクロージャとケーブル管理資産を傘下に収め、コンポーネント販売からエンドツーエンドソリューションへの移行を示唆しています。光ファイバー容量が新たな競争の場となっています。Corningは、Lumen Technologiesとの2年間の契約に基づき、世界のドロータワー生産量の10%をAIネットワーク顧客向けに確保し、小規模な競合他社が匹敵できない供給保証を確保しています。Schneider Electricは、低電圧開閉装置とマイクログリッドをテストする米国の製造および研究開発ラボに7億米ドルを投じ、構造化ケーブルを包括的な電力および自動化製品に組み込んでいます。Nexansは超電導故障電流リミッターを試験的に導入し、電力ケーブルの伝統をスマートグリッド隣接分野に拡大し、将来のデータセンターキャンパスと統合する可能性があります。

イノベーション戦略はハードウェアとソフトウェアにまたがっています。ベンダーは、AIベースのケーブル管理ダッシュボード、デジタルツインシミュレーション、自動テストレポートジェネレーターを発売し、コミッショニングサイクルを短縮しています。コパッケージドオプティクスやマルチコアファイバーファンアウトに関する特許出願が増加しており、フロアスペースのペナルティなしに帯域幅の飛躍を約束しています。競争上の優位性は、ケーブル、接続、エンクロージャ、ソフトウェア、サービスといったポートフォリオの完全性と、サプライチェーンの回復力にますます依存しています。グローバルプレーヤーは、物流ショックを回避するために地域的な在庫ハブを育成しており、地元の挑戦者は、鉄道、石油・ガス、防衛などのニッチな垂直市場に堅牢なアセンブリでアプローチしています。

主要な業界リーダー:

* CommScope Holding Company, Inc.

* Corning Incorporated

* Belden Inc.

* Schneider Electric SE

* Anixter International Inc.

最近の業界動向:

* 2025年3月: Corningは、生成AI製品の採用急増に伴い、2026年までに年間売上高を40億米ドル増加させるSpringboard計画をアップグレードしました。

* 2025年3月: Schneider Electricは、2027年までに米国の工場およびラボ拡張に7億米ドルを投じ、1,000人の雇用を創出することを約束しました。

* 2025年3月: Prysmian Groupは、Channell Commercial Corporationの9億5000万米ドルでの買収を完了し、デジタル接続システム分野に拡大しました。

* 2024年8月: CorningとLumen Technologiesは、AIに特化したデータセンター構築のために、Corningのグローバルファイバー容量の10%を確保しました。

このレポートは、構造化ケーブル市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

構造化ケーブル市場は、商業施設、産業施設、データセンター施設内で恒久的なICT経路を構築するために使用される、新しい銅線および光ファイバーケーブル、関連する接続ハードウェア、および設計・設置サービスから生じる年間収益として定義されています。受動光LANバックボーンやPoE(Power over Ethernet)対応ツイストペアリンクは含まれますが、現場終端パッチコード、消費者向けプラグアンドプレイキット、中古ケーブルの再販は対象外です。

2. エグゼクティブサマリーと市場規模

構造化ケーブル市場は、2025年には132.2億米ドルに達し、2030年までに317.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.14%です。

3. 市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* ハイパースケールおよびエッジデータセンターの構築加速:AIやクラウドワークロードをサポートする高密度ファイバートランクの需要が増加しています。

* PoEおよびリモート給電要件の急増:IEEE 802.3bt PoEの採用により、スマートビルディング、ヘルスケア施設、産業現場でのCat 6およびCat 6A銅線アップグレードが促進されています。

* スマートビルディングおよびキャンパスにおける改修の増加。

* 政府によるFTTH(Fiber-to-the-Home)イニシアチブ:米国でのBEADプログラムやシンガポールの10Gbps全国アップグレードなど、大規模なFTTH展開がシングルモードファイバー、接続ハードウェア、および関連設置サービスの需要を押し上げています。

* AI/MLクラスター相互接続における低遅延の要求。

* インダストリー4.0工場におけるOT/ITケーブルの統合。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* エンタープライズWLAN/5G FWAソリューションの採用拡大。

* 複雑な標準への準拠とテストコスト。

* 銅および光ファイバーのサプライチェーンの変動性。

* クラウドコロケーションへの移行による設備投資の延期。

5. 市場セグメンテーション

市場は以下の主要な要素でセグメント化されています。

* 提供物別: ハードウェア(ケーブル、接続機器、ラック、キャビネット、ケーブル管理)、サービス(設計・コンサルティング、設置・統合、保守・サポート)、ソフトウェア。

* ケーブルタイプ別: 銅線(銅ケーブル、銅接続機器)、光ファイバー(シングルモードケーブル、マルチモードケーブル、光ファイバー接続機器)。

* ケーブルカテゴリ標準別: Cat 5e、Cat 6。

* アプリケーション別: LAN、データセンター、FTTx/キャンパスバックボーン、産業オートメーションネットワーク。データセンターの展開は、ハイパースケールおよびエッジ施設がAIおよびクラウドワークロードをサポートする高密度ファイバートランクを必要とするため、11.87%のCAGRで最も高い成長を示しています。

* エンドユーザー産業別: ITおよび通信サービスプロバイダー、クラウドおよびコロケーションデータセンター、BFSIおよび企業オフィス、ヘルスケア施設、政府および防衛、製造業および産業、教育。

* 地域別: 北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋。

6. 競争環境

Corning、CommScope、Schneider Electric、Prysmian、Amphenolが世界の収益のほぼ半分を占める主要ベンダーであり、光ファイバー容量、インテリジェントケーブル管理ソフトウェア、戦略的買収に投資を続けています。

7. 将来の展望とワイヤレス技術の影響

Wi-Fi 7や5G固定無線アクセスは一部の水平配線の必要性を減らす可能性がありますが、金融、ヘルスケア、産業オートメーションにおける高セキュリティ、低遅延のタスクは依然として銅線および光ファイバーのバックボーンに依存しており、構造化ケーブルはコアネットワークインフラストラクチャの中心的な役割を維持します。

8. 調査方法論

本レポートは、構造化ケーブル請負業者、データセンター設計エンジニア、企業ネットワーク管理者への一次調査、および米国国勢調査建設支出調査、Eurostat建築許可、中国MIIT光ファイバー出荷速報、UN Comtrade貿易フロー表などの公開データセットからの二次調査に基づいています。市場規模の算出と予測は、商業床面積の追加、ハイパースケールラックの展開、通信中央局の近代化予算をケーブル密度と平均販売価格で乗算するトップダウンアプローチと、選択的なボトムアップチェックを組み合わせて行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールおよびエッジデータセンターの構築加速

- 4.2.2 PoEおよびリモート給電要件の急増

- 4.2.3 スマートビルディングおよびキャンパスにおける改修の増加

- 4.2.4 政府の光ファイバー・ツー・ザ・ホーム(FTTH)イニシアチブ

- 4.2.5 AI/MLクラスター相互接続における低遅延需要

- 4.2.6 インダストリー4.0工場におけるOT/ITケーブル配線の統合

-

4.3 市場の阻害要因

- 4.3.1 エンタープライズWLAN/5G FWAソリューションの採用増加

- 4.3.2 複雑な標準準拠とテストコスト

- 4.3.3 銅および光ファイバーのサプライチェーンの変動性

- 4.3.4 クラウドコロケーションへの移行による設備投資の延期

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 ケーブル配線(銅線、光ファイバー)

- 5.1.1.2 接続性(コネクタ、パッチパネル、ジャック、コード)

- 5.1.1.3 ラック、キャビネット、ケーブル管理

- 5.1.2 サービス

- 5.1.2.1 設計とコンサルティング

- 5.1.2.2 設置と統合

- 5.1.2.3 メンテナンスとサポート

- 5.1.3 ソフトウェア

-

5.2 ケーブルタイプ別

- 5.2.1 銅線

- 5.2.1.1 銅線ケーブル

- 5.2.1.2 銅線接続

- 5.2.2 光ファイバー

- 5.2.2.1 シングルモードケーブル

- 5.2.2.2 マルチモードケーブル

- 5.2.2.3 光ファイバー接続

-

5.3 ケーブルカテゴリ規格別

- 5.3.1 Cat 5e

- 5.3.2 Cat 6

-

5.4 用途別

- 5.4.1 LAN

- 5.4.2 データセンター

- 5.4.3 FTTx / キャンパスバックボーン

- 5.4.4 産業オートメーションネットワーク

-

5.5 エンドユーザー産業別

- 5.5.1 ITおよび通信サービスプロバイダー

- 5.5.2 クラウドおよびコロケーションデータセンター

- 5.5.3 BFSIおよび企業オフィス

- 5.5.4 ヘルスケア施設

- 5.5.5 政府および防衛

- 5.5.6 製造業および産業

- 5.5.7 教育

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東諸国

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ諸国

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphabet Inc. (Google LLC)

- 6.4.2 Microsoft Corporation

- 6.4.3 Meta Platforms Inc.

- 6.4.4 Amazon Web Services Inc.

- 6.4.5 OpenAI LP

- 6.4.6 International Business Machines Corporation

- 6.4.7 NVIDIA Corporation

- 6.4.8 Anthropic PBC

- 6.4.9 Jina AI GmbH

- 6.4.10 Uniphore Technologies Inc.

- 6.4.11 Twelve Labs Inc.

- 6.4.12 Openstream.ai LLC

- 6.4.13 AimSoft Technology Co. Ltd.

- 6.4.14 Vidrovr Inc.

- 6.4.15 Baidu Inc.

- 6.4.16 Adobe Inc.

- 6.4.17 Stability AI Ltd.

- 6.4.18 Alibaba Cloud Intelligence

- 6.4.19 SAP SE

- 6.4.20 Oracle Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

構造化配線とは、データ通信、音声通信、映像通信など、現代の情報通信システムを支えるための、標準化された包括的な配線インフラストラクチャを指します。これは、特定のベンダーやアプリケーションに依存せず、汎用性と将来の拡張性を考慮して設計された建物内の通信配線システムであり、国際的な標準規格(TIA/EIA、ISO/IECなど)に基づいて構築されます。単にケーブルを敷設するだけでなく、計画、設計、設置、管理、保守といった一連のプロセス全体を構造化し、長期的な視点での運用効率と信頼性の向上を目指すものです。これにより、システムの変更や増設が容易になり、トラブルシューティングの効率化、そして総所有コスト(TCO)の削減に貢献します。

構造化配線は、いくつかの主要なサブシステムで構成されています。まず、端末機器が接続される「ワークエリア配線」、フロア内の端末から通信クローゼットまでを結ぶ「水平配線」、フロア間の通信クローゼットや建物間を結ぶ「垂直配線(幹線配線)」、ネットワーク機器が設置される「機器室配線」、そして外部の通信事業者との接続点となる「エントランスファシリティ配線」です。これらのサブシステムは、パッチパネル、アウトレット、コネクタ、ケーブル(ツイストペアケーブルや光ファイバーケーブル)といった多様なコンポーネントによって接続されます。ケーブルの種類としては、ツイストペアケーブルが最も一般的で、カテゴリ5e、6、6A、7、そして最新のカテゴリ8などがあり、それぞれ伝送速度と帯域幅が異なります。一方、光ファイバーケーブルは、マルチモード(OM1からOM5)とシングルモード(OS1、OS2)に大別され、長距離伝送や非常に高い帯域幅が求められる幹線配線やデータセンターで広く利用されています。

構造化配線は、現代社会のあらゆる場所でその用途を見出しています。最も一般的なのはオフィスビルにおけるLAN(ローカルエリアネットワーク)の構築ですが、IP電話システム、監視カメラシステム、入退室管理システム、ビル管理システムなど、多岐にわたるIPベースのサービスを統合的にサポートします。また、データセンターにおいては、サーバーラック間の高速接続やネットワーク機器間の大容量通信の基盤として不可欠です。工場では産業用イーサネットの配線として、病院や学校、商業施設などでも、安定した情報通信インフラとして機能しています。近年では、スマートビルディングやIoT(モノのインターネット)デバイスの普及に伴い、多数のセンサーやデバイスをネットワークに接続するための基盤としても、その重要性が増しています。

関連技術としては、まず「イーサネット」が挙げられます。構造化配線は、イーサネットプロトコルを最も効率的にサポートするために設計されており、その進化に合わせて配線規格も更新されてきました。次に、「PoE(Power over Ethernet)」は、データケーブルを通じてネットワーク機器に電力を供給する技術であり、IP電話、無線LANアクセスポイント、監視カメラなどの設置を簡素化し、構造化配線と組み合わせて利用されることで、配線コストと設置の柔軟性を大幅に向上させます。また、「Wi-Fi(無線LAN)」のアクセスポイントも、有線ネットワークへの接続には構造化配線が必須です。IoTデバイスの増加は、構造化配線が提供する安定した有線接続の需要をさらに高めています。データセンターにおいては、「DCIM(Data Center Infrastructure Management)」ツールが物理インフラの管理に利用され、構造化配線情報もその一部として管理されます。さらに、「SDN(Software-Defined Networking)」のようなネットワークの柔軟な制御技術も、その基盤となる物理層の安定性が構造化配線によって保証されることで、真価を発揮します。

市場背景としては、情報量の爆発的な増加が最大の要因です。ビッグデータ、AI、高解像度コンテンツの普及により、ネットワークにはより高速で大容量の通信が求められています。クラウドコンピューティングの普及はデータセンターの需要を押し上げ、IoTデバイスの急増はネットワークに接続されるデバイス数を飛躍的に増加させました。また、リモートワークやハイブリッドワークの常態化により、オフィスや家庭における安定した高速ネットワーク環境の重要性が再認識されています。これらの変化に対応するため、構造化配線は単なるケーブル敷設ではなく、将来を見越した計画的なインフラ投資として位置づけられています。国際標準に基づくことで、ベンダーロックインを回避し、長期的な視点での柔軟なシステム構築が可能となる点も、市場での評価を高めています。

将来展望としては、まず「高速化・大容量化の継続」が挙げられます。400GbE、800GbE、さらには1.6TbEといった次世代イーサネットへの対応が求められ、カテゴリ8ケーブルや、より高性能な光ファイバーケーブルの普及が加速するでしょう。特にデータセンターでは、光ファイバーの役割がさらに拡大し、オフィス環境においてもFttD(Fiber to the Desk)のような光ファイバーを端末まで敷設する動きが広がる可能性があります。また、「PoEの進化」も重要なトレンドです。より高出力なPoE++(Type 3、Type 4)の普及により、照明やディスプレイなど、より多くのデバイスへの電力供給がデータケーブル一本で可能となり、DC電源の代替としての役割が期待されます。エッジコンピューティングの進展に伴い、分散型データ処理の基盤としての構造化配線の重要性も増すでしょう。さらに、AIや機械学習を活用したネットワーク運用最適化、物理層からのセキュリティ対策の強化、そして環境負荷の低減を目指した省エネ設計やリサイクル可能な素材の利用といった「サステナビリティ」への配慮も、今後の構造化配線に求められる重要な要素となると考えられます。