イギリス学生寮市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

英国学生向け宿泊施設市場レポートは、宿泊施設タイプ別(学生寮、賃貸住宅・部屋、民間学生向け宿泊施設)、立地別(都心部、周辺部)、賃料タイプ別(基本賃料、総賃料)、形態別(オンライン、オフライン)、および地域別(イングランド、スコットランド、ウェールズ、北アイルランド)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

英国の学生向け宿泊施設市場に関する詳細な概要を以下にまとめました。

# 英国学生向け宿泊施設市場の概要

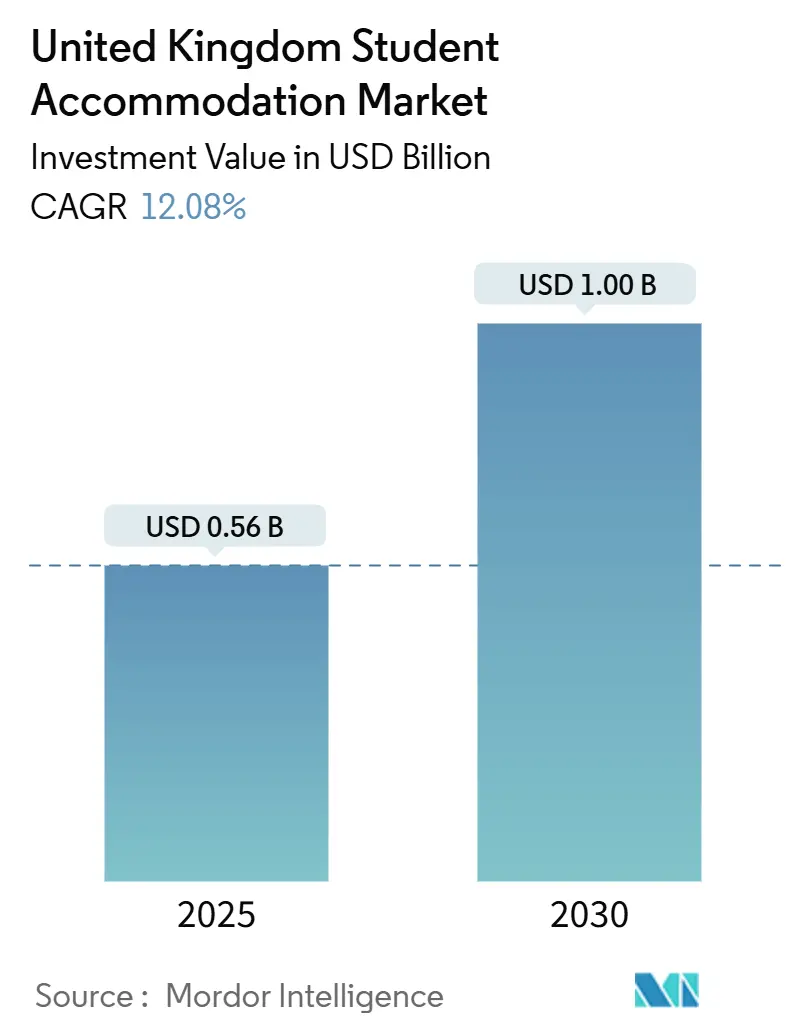

英国の学生向け宿泊施設市場は、2025年には0.56億米ドルの規模に達し、2030年までには1.00億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.08%と見込まれています。市場の集中度は中程度です。

2019年以降、新規の専用学生寮(PBSA)の完成が60%減少したことによる供給不足が続いており、学生数の増加に伴い実質的な家賃は上昇傾向にあります。これに対し、運営会社は稼働率のリスクを軽減し、収益を確保するために大学との指名契約を優先しています。例えば、Unite Studentsの16億米ドル(13億ポンド)に上る開発パイプラインの90%は、このような指名契約によって支えられており、市場は景気変動に対する耐性を強化しています。

デジタルファーストの予約モデル、オールインクルーシブの賃貸パッケージ、体験型アメニティの提供は、現代のPBSAを従来の複数世帯住宅(HMOs)から差別化し、構造的な需要ギャップを拡大しています。市場の統合は中程度で、上位5社が利用可能なベッド数の41%を占めていますが、機関投資家による買収やニッチな戦略のための余地も十分に存在します。

主要な市場動向と洞察

1. 宿泊タイプ別分析

2024年において、専用学生寮(PBSA)が市場シェアの56.47%を占め、2030年までに7.87%のCAGRで成長すると予測されています。これは、規制強化によりHMOsが市場から退出する中で、PBSAが優位性を拡大していることを示しています。PBSA運営会社は、家具付きの部屋、予測可能な請求、安全性とウェルネスを重視したコミュニティイベントを提供しています。大学寮は34%のシェアを占めますが、改修の遅れが新規供給を妨げています。多くの大学は、学術投資のための資金を確保し、運営上の義務を専門業者に移管するため、長期リースや合弁事業を通じてPBSAの提供を外部委託しています。

2. 立地別分析

2024年には都心部の物件が市場価値の77.38%を占めていますが、敷地の制約、地域住民の反対、土地価格の高騰により、新たな投資は交通の便が良い周辺地域へとシフトしています。周辺地域のプロジェクトは6.88%のCAGRを記録しており、接続性と低い家賃が距離のデメリットを上回ることを証明しています。交通指向型の設計により、シャトルバス停や鉄道駅が徒歩5分圏内に配置され、学生の通勤時間を許容範囲内に保っています。

3. 家賃タイプ別分析

2024年にはオールインクルーシブパッケージが市場シェアの62.88%を占め、7.28%のCAGRで拡大しています。これは、光熱費の変動が続く中で、学生がコストの確実性を求めているためです。エネルギー、Wi-Fi、保険がバンドルされていることで、予算管理が容易になり、英国の請求システムに不慣れな留学生にとって特に魅力的です。運営会社は、電力やブロードバンドを一括購入することで購買シナジーを享受し、利益率を確保しています。

4. 予約モード別分析

2024年にはオンラインチャネルが賃貸契約の71.87%を占め、デジタルネイティブ世代が摩擦のない取引を求める中で、その優位性を確立しています。運営会社のウェブサイトでは、3Dルームツアー、AIチャットボット、即時契約生成などが提供され、予約期間が数時間に短縮されています。パンデミックによりバーチャル内覧が必須となり、その習慣が定着しました。

5. 地域別分析

2024年の市場価値の32.67%はイングランドが占めており、ロンドンの高額な家賃とラッセルグループ大学の学生集客力が牽引しています。ロンドンだけでもUnite Studentsのコミットされたパイプラインの53%を占めています。スコットランドでは、グラスゴーで年間18-25%、エディンバラで7-8%の家賃上昇が見られ、供給不足が顕著です。北アイルランドは最小の市場ですが、土地コストの低さと承認プロセスの合理化により、2030年までに7.38%と最速のCAGRで成長すると予測されています。

市場を牽引する要因(ドライバー)

* 主要大学都市における需給ギャップの逼迫(CAGRへの影響:+1.5%): 2019年以降のPBSA完成数の大幅な減少にもかかわらず、学生登録数は増加し続けており、特にラッセルグループ都市では深刻な供給不足が生じています。これにより、主要都市の家賃は2024年に8%上昇しました。

* 専用学生寮(PBSA)への選好の高まり(CAGRへの影響:+0.8%): 学生は安全性、光熱費込みの請求、サービスアメニティを理由に、HMOsから専門的に管理されたPBSAへと移行しています。PBSAはHMOsの新たなライセンス規制から免除されており、運営会社に構造的な利益率の優位性をもたらしています。

* 体験型・アメニティ豊富な居住空間へのシフト(CAGRへの影響:+1.2%): デベロッパーは、ジム、カラオケルーム、屋上テラスなどを備えたブティックホテルのような施設を設計し、デジタルに精通した学生層を惹きつけています。アメニティによる差別化は15-25%の家賃プレミアムを支え、コストインフレに対する収益を確保しています。

* 大学院生および留学生の登録増加(CAGRへの影響:+0.9%): 2019/20年以降、留学生数は23%増加し、大学院生は直接予約の5分の1を占めています。大学院生はプライバシーを重視し、可処分所得が高いため、スタジオタイプや一人部屋の需要が高まっています。

* 大学との指名契約によるパートナーシップ(CAGRへの影響:+0.6%): 大学は海外からの入学者向けにスペースを確保するため、複数年にわたる指名契約を結び、PBSA運営会社のマーケティングコストを削減しています。

市場の抑制要因(リストレインツ)

* 歴史的都市における建築許可のボトルネック(CAGRへの影響:-0.7%): 歴史的建造物保護規制により、ケンブリッジやオックスフォードのような都市では、建築許可プロセスが最大12ヶ月延長されることがあります。これにより、新規ベッドの追加が制限され、家賃インフレが悪化しています。

* 建設費と資金調達コストの上昇(CAGRへの影響:-0.6%): 資材価格の高騰と金利の上昇は、特にロンドン以外の地域でプロジェクトの実現可能性を圧迫しています。2024年には鉄鋼、コンクリート、M&Eパッケージのコストが二桁上昇し、二次都市でのベッドあたりの建設費は4,250~4,300米ドル(3,500ポンド)を超えました。

* 新規PBSAに対する地域社会の反対(NIMBY)(CAGRへの影響:-0.5%): 主要大学都市近郊の郊外地域では、新規PBSA開発に対する地域社会の反対がプロジェクトの遅延や中止につながることがあります。

* 卒業後就労ビザ政策の変更の可能性(CAGRへの影響:-0.8%): 卒業後就労ビザ政策の変更は、特にロンドンや主要な留学生の目的地において、将来的に学生数の減少につながる可能性があります。

競争環境

英国の学生向け宿泊施設市場は中程度の統合度を保っており、少数の主要な運営会社が稼働中のベッドの大部分を管理しています。Unite Studentsは業界をリードする運営会社であり、長年にわたる大学とのパートナーシップを活用して、16億米ドルの開発パイプラインの大部分を指名契約で確保しています。2024年のThe Dot GroupによるCRM Studentsの買収は、そのポートフォリオを80,000ベッド以上に大幅に拡大し、大胆なM&Aが競争環境を急速に変化させる可能性を示しています。

テクノロジーは中心的な役割を果たしており、Uniteの3,300万米ドルのPRISMプラットフォームは、収益管理、モバイルアクセス、予測メンテナンスを統合し、運営コストを削減しながら学生の満足度を向上させています。Vita Studentのように、デザイン主導のインテリアと手厚いコンシェルジュサービスを組み合わせることで、高額な家賃を実現するニッチな専門業者も存在します。年金基金やREIT(不動産投資信託)がインフレ連動型の収入源を求めるため、機関投資家の関心も高まっています。

今後の競争は、ブランド差別化とデジタル体験を中心に激化すると予想されます。ロイヤルティプログラムや室内IoTに投資する運営会社は、Z世代の期待に応えるでしょう。BREEAM Excellentやネットゼロの経路といった持続可能性の認証は、テナントの選択と貸し手の条件の両方に影響を与えるため、必須要件となっています。

主要な市場参加者:

* Unite Students

* iQ Student Accommodation

* Student Roost

* Vita Student

* Global Student Accommodation (GSA)

最近の業界動向

* 2024年2月: Unite Groupは、ラッセルグループ都市とロンドンに焦点を当てた7,327ベッドからなる16億米ドル(13億ポンド)の記録的な開発パイプラインを発表しました。開発コストの90%以上は、ニューカッスル大学との合弁事業を含む大学とのパートナーシップによって支えられています。

* 2024年8月: Global Student Accommodation Group (GSA)とHarrison Streetは、英国の年金基金からブリストルのPBSA資産2件(Print HallとUnity Street、合計約500ベッド)を取得しました。HSBCが銀行融資を提供し、ブリストル大学のTemple Quarter Enterprise Campus近くでのGSAの存在感を強化しました。

* 2024年7月: Future Generationは、ギルフォードで過去最大のPBSAプロジェクトである1億3,420万米ドル(1億1,000万ポンド)のGuilden Park開発を完了しました。この施設は533ベッドを備え、Samsungのテクノロジーパートナーシップ、カラオケルーム、プライベートダイニング施設、シグネチャースカイラウンジと屋上テラスが特徴です。

* 2024年1月: 英国政府は、大学院の授業を受ける学生に対する扶養家族の帯同を廃止する卒業後就労ビザ政策の変更を実施しました。主にインドとナイジェリアからの申請者に影響を与えましたが、運営会社は一人部屋に焦点を当てているため、直接的な影響は限定的であると報告しています。

この市場は、供給不足と学生需要の増加という基本的な構造的要因に支えられ、今後も堅調な成長が期待されます。

本レポートは、英国の学生向け宿泊施設市場に関する包括的な分析を提供しています。市場の主要なパラメーター、成長要因、および業界で事業を展開するサービスプロバイダーを追跡し、予測期間における市場推定と成長率を裏付けています。また、英国の学生向け宿泊施設市場から得られる収益も追跡しています。

市場規模と成長予測

英国の学生向け宿泊施設市場規模は、2025年に89.8億米ドルに達すると予測されており、2030年まで年平均成長率(CAGR)5.45%で成長し、117.1億米ドルに達すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 主要大学都市における需給ギャップの逼迫。

* 目的別学生寮(PBSA)への嗜好の高まり。

* 体験型・設備充実型居住空間へのシフト。

* Graduate Routeビザ導入後の大学院生および留学生の増加。

* 大学との指名契約(nomination agreements)を通じた提携(過小報告されがち)。

* 分数所有投資プラットフォームの台頭(過小報告されがち)。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある抑制要因も存在します。

* 歴史的都市における建築許可のボトルネック。

* 建設費および資金調達コストの上昇。

* 新規PBSAに対する地域社会の抵抗(「Not-In-My-Back-Yard」現象、過小報告されがち)。

* 留学後の就労ビザ政策変更の可能性(過小報告されがち)。

市場セグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* 宿泊施設タイプ別: 学生寮、賃貸住宅・部屋、民間学生寮。特に、民間目的別学生寮(PBSA)は2030年まで年平均成長率7.87%で最も急速に成長すると予測されています。

* 立地別: 都心、郊外。

* 賃料タイプ別: 基本賃料、総賃料。光熱費、Wi-Fi、保険などが含まれるオールインクルーシブの賃料パッケージは、請求の不確実性を排除し、予算管理を容易にするため、2024年には入居者の62.88%に選ばれるほど人気を集めています。

* 利用モード別: オンライン、オフライン。

* 地域別: イングランド、スコットランド、ウェールズ、北アイルランド。地域別では、北アイルランドが2025年から2030年の間に年平均成長率7.38%で最も高い成長率を記録すると予測されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。Unite Students、iQ Student Accommodation、Vita Student、Global Student Accommodation (GSA)など、主要なサービスプロバイダー20社の詳細な企業プロファイルが含まれており、各社の概要、コアセグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。英国PBSAセクターにおける統合は、建設コストの上昇、技術的要件、大学との提携の必要性によって促進されており、The Dot GroupによるCRM Studentsの買収などがその例として挙げられます。

市場機会と将来展望

将来的な市場機会としては、以下の点が指摘されています。

* 8週間以下の超柔軟な短期リースモデル。

* ESG認証を受けた「グリーン」な宿泊施設が賃料プレミアムを獲得する可能性。

本レポートは、英国の学生向け宿泊施設市場における投資家、開発業者、およびサービスプロバイダーにとって、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主要大学都市における需給ギャップの逼迫

- 4.2.2 専用学生寮(PBSA)への嗜好の高まり

- 4.2.3 体験型・アメニティ豊富な居住空間への移行

- 4.2.4 大学院ルートビザ後の大学院生および留学生の増加

- 4.2.5 指名契約のための大学提携(過小報告)

- 4.2.6 分割所有投資プラットフォームの出現(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 歴史都市における建築許可のボトルネック

- 4.3.2 建設費および資金調達コストの高騰

- 4.3.3 新しいPBSAに対する地域社会の抵抗(「自分の裏庭には建てないで」)(過小報告)

- 4.3.4 留学後の就労ビザ政策の潜在的な変更(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 宿泊施設タイプ別

- 5.1.1 学生寮

- 5.1.2 賃貸住宅または部屋

- 5.1.3 民間学生寮

- 5.2 場所別

- 5.2.1 市中心部

- 5.2.2 周辺部

- 5.3 家賃タイプ別

- 5.3.1 基本家賃

- 5.3.2 総家賃

- 5.4 モード別

- 5.4.1 オンライン

- 5.4.2 オフライン

- 5.5 地域別

- 5.5.1 イングランド

- 5.5.2 スコットランド

- 5.5.3 ウェールズ

- 5.5.4 北アイルランド

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ユナイト・スチューデンツ

- 6.4.2 iQ スチューデント・アコモデーション

- 6.4.3 スチューデント・ルースト

- 6.4.4 ヴィータ・スチューデント

- 6.4.5 グローバル・スチューデント・アコモデーション (GSA)

- 6.4.6 スケープ UK

- 6.4.7 キャンパス・リビング・ビレッジズ UK

- 6.4.8 エンピリック・スチューデント・プロパティ

- 6.4.9 カレッジエイト AC

- 6.4.10 CRM スチューデンツ

- 6.4.11 ダウニング・スチューデンツ

- 6.4.12 フレッシュ・スチューデント・リビング

- 6.4.13 ホスト・スチューデント・ハウジング

- 6.4.14 A2ドミニオン・スチューデント

- 6.4.15 ニド・スチューデント

- 6.4.16 プライム・スチューデント・リビング

- 6.4.17 ダーウェント・スチューデンツ

- 6.4.18 アーバネスト

- 6.4.19 ドウェル・スチューデント・リビング

- 6.4.20 マンション・スチューデント

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

イギリスの学生寮は、大学や専門学校に通う学生が居住する施設であり、単なる宿泊場所にとどまらず、学生生活の基盤となる重要な役割を担っています。学業に集中できる環境を提供するとともに、異文化交流の機会や社会性を育む場としても機能しています。多くの場合、大学が直接所有・運営するものと、専門の民間企業が運営するものの二種類に大別され、それぞれ異なる特徴を持っています。特に留学生にとっては、イギリスでの新生活を始めるにあたり、安心して滞在できる最初の拠点となることが多く、その選択は留学生活の質を大きく左右すると言えるでしょう。

学生寮の種類は多岐にわたります。まず、大学が運営する「大学寮(University-owned/managed halls)」は、主に学部1年生や新入生に優先的に提供されることが多く、キャンパス内やその近隣に位置しているため、大学へのアクセスが非常に便利です。食事の提供がある「ケータリング式(Catered)」と、共同キッチンで自炊する「自炊式(Self-catered)」があり、部屋のタイプもシングルルームから、専用のバスルームが付いたエンスイートまで様々です。共同ラウンジや学習室、ランドリー設備などが完備されており、大学のサポート体制も手厚いのが特徴です。次に、近年急速に増加しているのが「民間学生寮(Private Purpose-Built Student Accommodation - PBSA)」です。これらは大学の枠を超えて、複数の大学の学生を受け入れることが可能で、最新の設備と充実したサービスが魅力です。ジム、映画室、ゲームルームといった共用施設が充実していることが多く、セキュリティも非常に厳重です。部屋のタイプは、エンスイートや、キッチンとバスルームが部屋内に完備されたスタジオタイプが主流で、大学寮に比べて家賃は高めですが、その分プライバシーが確保され、快適な生活を送ることができます。厳密には寮ではありませんが、数人の学生で一軒家やアパートを借りる「シェアハウス/フラット」も、学生の一般的な選択肢の一つとして挙げられます。

学生寮の利用には多くのメリットがあります。第一に、大学へのアクセスが良く、家具付きであるため、新生活の準備が容易であるという利便性です。第二に、24時間体制のセキュリティや緊急時のサポートが充実しており、特に海外からの留学生にとっては安心感が大きいという安全性です。第三に、世界中から集まる学生たちとの共同生活を通じて、新しい友人を作りやすく、異文化交流の機会が豊富であるというコミュニティ形成の側面です。多くの寮では、入居者向けのイベントが定期的に開催され、学生同士の交流を促進しています。また、光熱費やインターネット代が家賃に含まれていることが多く、予算管理がしやすいという経済的なメリットもあります。一方で、デメリットも存在します。共同生活であるため、プライバシーの確保が難しい場合や、騒音問題が発生する可能性があります。また、民間寮は設備が充実している分、家賃が高額になる傾向があります。寮には規則があり、自由度が制限されることや、人気の寮は競争率が高く、希望する部屋に入居できない可能性もあります。

イギリスの学生寮市場では、関連技術の導入が積極的に進められています。まず、予約から入居者管理、家賃の支払いまでを一元的に行うオンラインシステムが普及しており、学生は自宅から簡単に寮の情報を検索し、予約手続きを完了できるようになっています。セキュリティ面では、ICカードやスマートフォンを用いた入退室管理システム、高解像度のCCTV(監視カメラ)、スマートロックなどが導入され、学生の安全確保に貢献しています。また、スマートホーム技術の導入も進んでおり、部屋の温度や照明を自動調整するシステム、エネルギー効率を最適化するスマートメーターなどが一部のモダンな寮で見られます。入居者向けの専用アプリも開発されており、イベント情報の確認、メンテナンス依頼、寮生同士のコミュニケーションツールとして活用されています。高速Wi-Fiの完備はもはや必須であり、学生の学習環境を支える重要なインフラとなっています。さらに、環境配慮の観点から、省エネ家電、LED照明、太陽光発電、雨水利用システムといった技術も導入され、持続可能な学生寮の実現が目指されています。

イギリスの学生寮市場は、近年大きな変化を遂げてきました。その背景には、留学生の増加、特にアジア圏からの学生数の伸びが挙げられます。また、国内学生の大学進学率の上昇や、親世代が安全性と利便性を重視する傾向も、学生寮の需要を押し上げています。しかし、大学が提供できる寮の数には限りがあり、供給不足が深刻化しています。このギャップを埋める形で、民間学生寮(PBSA)市場が急速に拡大しました。投資ファンドや不動産デベロッパーが大規模な投資を行い、高層化・多機能化されたモダンな学生寮が次々と建設されています。Unite StudentsやStudent Roostといった大手PBSAプロバイダーが市場を牽引しており、彼らは単なる宿泊施設ではなく、学生の学習と生活をサポートする総合的なサービスを提供しています。一方で、需要の増加と供給側の投資競争により、家賃の高騰という課題も生じています。特にロンドンなどの大都市圏では、学生にとって手頃な価格の寮を見つけることが一層困難になっています。また、新型コロナウイルスのパンデミックは、オンライン授業への移行や入居率の変動といった形で市場に一時的な影響を与えましたが、対面授業の再開とともに需要は回復傾向にあります。

将来のイギリス学生寮は、いくつかの重要なトレンドによって形作られていくと予想されます。まず、「持続可能性と環境配慮」は、今後ますます重視されるでしょう。ゼロカーボンを目指した省エネ設計、リサイクルシステムの強化、再生可能エネルギーの導入などが標準となる可能性があります。次に、「テクノロジーの進化」は、学生寮の利便性と快適性をさらに向上させます。AIを活用したパーソナライズされたサービス、VR/ARを用いたバーチャル内見、より高度なスマートホーム機能などが普及し、学生の生活をより豊かにするでしょう。また、「ウェルビーイングの重視」も重要なテーマです。学生のメンタルヘルスサポートを強化するため、フィットネス施設、瞑想スペース、カウンセリングサービスの充実が図られるとともに、コミュニティ形成を促すイベントやデザインがより一層重視されるようになります。さらに、「柔軟な契約形態」の需要も高まる可能性があります。短期滞在オプションや学期ごとの契約、ハイブリッド学習モデルに対応したサービスなど、学生の多様なニーズに応える柔軟な選択肢が提供されるようになるでしょう。最終的に、質の高い学生寮は、優秀な留学生を誘致し、イギリスの高等教育機関の国際競争力を維持する上で不可欠な要素であり続けると考えられます。