スチレンブタジエンゴム市場 規模・シェア分析:成長動向と予測 (2025-2030年)

スチレンブタジエンゴム市場レポートは、タイプ(エマルジョンSBR、ソリューションSBR)、用途(タイヤ、接着剤、履物、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

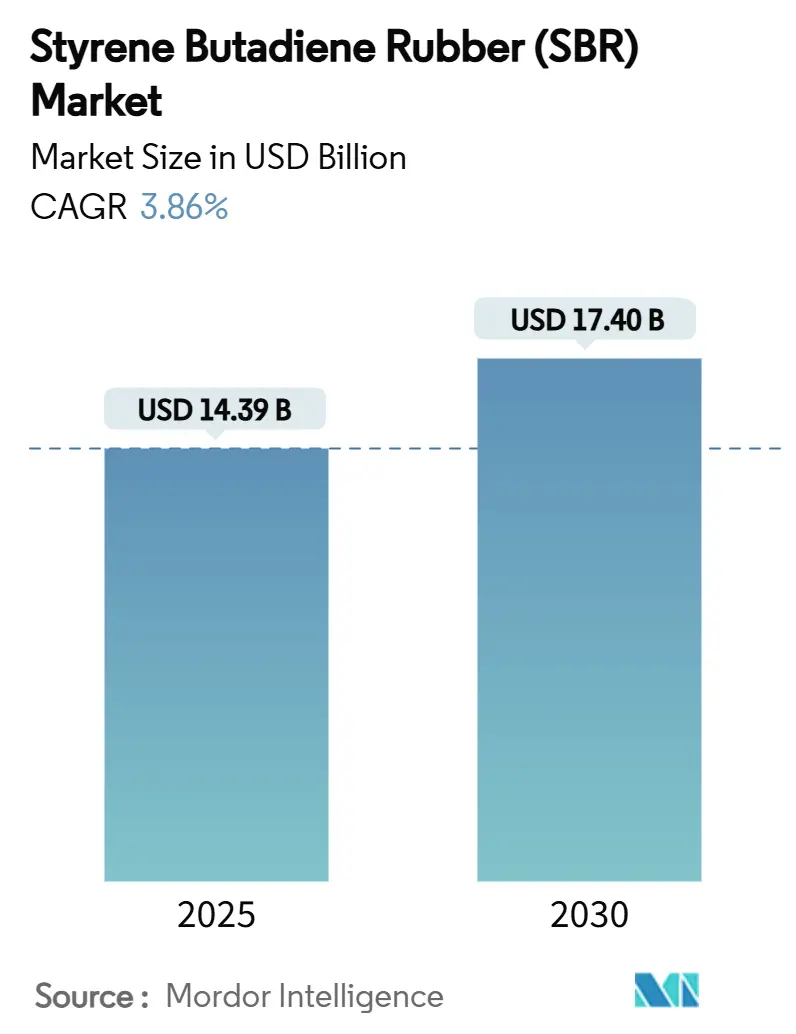

スチレンブタジエンゴム(SBR)市場は、2025年に143.9億米ドルと推定され、2030年には174.0億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.86%で成長する見込みです。この市場の成長は、新興国におけるタイヤ需要の堅調さ、インフラ投資の継続、および持続可能性に関する規制によって推進されています。低転がり抵抗タイヤ技術への投資、建設・包装分野での接着剤使用の拡大、ポリマー改質アスファルトの需要増加が消費見通しを強化しています。一方で、原油価格に連動する原料の変動性、より厳格な炭素排出規制、熱可塑性エラストマー(TPE)との競争激化が、量と価格決定力に影響を与えています。アジアの製造拠点は、大規模な生産能力と自動車顧客への近接性により、世界市場でのリーダーシップを維持しており、欧米の生産者は利益率を保護するために事業売却や持続可能な製品への転換を進めています。市場集中度は中程度であり、アジア太平洋地域が最も成長が速く、最大の市場となっています。

主要なレポートのポイント

* タイプ別では、2024年にエマルジョンSBRがSBR市場シェアの71.13%を占めました。一方、ソリューションSBRは2030年までに4.34%の最速CAGRを記録すると予測されています。

* 用途別では、2024年にタイヤがSBR市場規模の69.38%を占めました。接着剤は2030年までに4.52%の最も高いCAGRで成長する見込みです。

* 地域別では、アジア太平洋地域が2024年に収益の45.64%を占め、2030年までに4.28%のCAGRで成長すると予測されています。

世界のSBR市場のトレンドと洞察

市場を牽引する要因:

* 新興国におけるタイヤ交換需要の急増: 車両台数の増加と道路網の改善により、タイヤの摩耗率が大幅に上昇し、タイヤコンパウンド用SBRの市場需要を押し上げています。インドでは交換用タイヤが総タイヤ消費量の60%を占め、ブリヂストンは現地生産能力拡大に8,500万米ドルを投資しています。ラジアルタイヤの普及はSBRの使用量を増加させ、経済減速の影響を受けにくい交換サイクルは、市場の落ち込みに対する保護を提供します。これにより、新興アジアおよびラテンアメリカは、世界販売に信頼できる中期的な押し上げ効果をもたらしています。

* EUおよび中国における低転がり抵抗タイヤへのシフト: 燃費効率を目的とした規制により、低ヒステリシスでシリカ充填トレッドコンパウンドを可能にするソリューションSBRグレードの需要が高まっています。EUの消費者ラベリングはすでにA評価の転がり抵抗製品への購買をシフトさせており、メーカーはこれらのプレミアムカテゴリーで15-20%の販売量増加を記録しています。中国も大型車セグメントで同様の傾向を示しており、高度な機能化が可能なサプライヤーにとって大きな機会となっています。エマルジョンSBRとソリューションSBRの性能差が広がることで、高機能ポリマーの価格プレミアムが強化され、R&D主導の生産者が報われています。

* 高速道路および空港建設の急速な進展によるポリマー改質アスファルトの需要増加: アジア太平洋地域のインフラプログラムは、耐わだち掘れ性や柔軟性を向上させるSBR改質アスファルトの消費を加速させています。実験データによると、アスファルトバインダーに5%のSBRをブレンドすると、安定性が18.8%向上し、動的クリープ剛性が46.2%強化されます。このような性能向上は、極端な負荷にさらされる滑走路や高速道路における材料プレミアムを正当化します。インフラ投資は通常複数年にわたるため、この用途は生産者にとって、周期的な自動車販売から多様化し、SBR市場を強化する長期的な需要の柱となっています。

* 機能化S-SBRによるOEMのトレッド重量10%削減推進: 自動車メーカーは、燃費向上と電気自動車の航続距離延長のために軽量タイヤを求めており、より強力なフィラー結合を持つ機能化S-SBRの採用を促進しています。ミシュランが2030年までに40%再生可能コンテンツのバイオベース合成ゴムを生産するロードマップは、この目標を強調しています。軽量化プログラムは、低密度でありながら耐久性のあるトレッドポリマーを提供するサプライヤーを優遇し、プレミアムな利益プールを生み出しています。これにより、設計の複雑さが増し、高度な配合ノウハウを持つ既存企業にとって顧客関係が深まります。

* ASEANにおけるウェットグリップラベリング義務化による高ビニルS-SBRの採用促進: ASEAN市場におけるウェットグリップ性能の義務化は、高ビニルS-SBRの需要を刺激しています。

市場を抑制する要因:

* 原油価格に連動するブタジエン価格の変動性: 原料コストは通常、SBR製造費用の最大70%を占めるため、原油価格が急騰すると利益率が影響を受けます。為替変動は輸出業者にとってさらなる予測不可能性をもたらします。2024年の天然ゴム価格上昇は一時的にSBRの相対的なコスト優位性を改善しましたが、原油由来ブタジエンの二重の価格上昇がその優位性をすぐに侵食しました。固定価格条項を持つ長期サプライヤー契約は、業界が突然の原料価格上昇を転嫁する能力を制限し、多くの企業がヘッジや在庫戦略を採用せざるを得なくなり、運転資本要件が増加しています。

* 履物におけるTPE代替品の増加: 履物ブランドは、射出成形プロセスの合理化とリサイクル可能性へのコミットメントを支援するため、熱可塑性エラストマー(TPE)を指定することが増えています。TPE材料は、色合わせを簡素化し、硬化時間を短縮することで、生産サイクルを圧縮します。SBRは要求の厳しいアスレチックシューズのソールにおいて優れた耐摩耗性を保持していますが、カジュアルおよびファッションセグメントではTPEへの移行が加速しています。この変化は、歴史的に安定していた最終用途セグメントにおけるSBR業界の生産量に圧力をかけ、より持続可能なSBRグレードの研究を刺激しています。

* EU CBAMの合成ゴム輸入への2027年以降の拡大: 2027年以降、EUの炭素国境調整メカニズム(CBAM)が合成ゴム輸入に拡大されることで、欧州市場への輸出に影響を与える可能性があります。

* 中国におけるリサイクル割当によるコンベヤーベルト用バージンSBR需要の削減: 中国のリサイクル割当は、コンベヤーベルト用途におけるバージンSBRの需要を減少させる可能性があります。

セグメント分析

* タイプ別: ソリューションSBRがプレミアム用途を牽引

ソリューションSBRは2030年までに4.34%の最も高いCAGRを記録すると予測されていますが、2024年のSBR市場の71.13%はエマルジョンSBRが占めていました。ソリューションSBRグレードの市場規模は、2025年の40.8億米ドルから2030年には50.6億米ドルに拡大すると予測されており、高性能タイヤトレッドに対する詳細な需要を反映しています。機能化されたソリューションポリマーは、より狭い分子量分布と優れたフィラー適合性を実現し、ウェットグリップを損なうことなくトレッド重量の削減を可能にします。ARLANXEOのドルマーゲン工場での最近の生産能力増強は、低転がり抵抗タイヤに対する自動車メーカーの要求と一致しています。性能仕様が厳しくなるにつれて、特に消費者意識の高い欧州、中国、プレミアム交換市場でソリューションSBRのシェアが拡大しています。エマルジョンSBRは、規模の経済、広範な既存反応器基盤、および幅広い配合自由度により、マスマーケットセグメントで不可欠な存在であり続けています。しかし、価格主導のポジショニングは、原料の変動に対して利益率を脆弱にしています。ソリューショングレードが占めるSBR市場シェアは、継続的なタイヤラベリング規制、電気自動車の普及、OEMの持続可能性目標に支えられ、2030年までに3パーセントポイント上昇する可能性があります。

* 用途別: 接着剤が成長ドライバーとして浮上

タイヤは2024年の収益の69.38%を占め、SBR市場全体の需要を支えています。このセグメントは、商業車フリートがSBRの耐摩耗性と費用対効果を重視するため、堅調な交換サイクルから恩恵を受けています。しかし、接着剤は最もダイナミックな用途であり、2030年までに4.52%のCAGRで成長すると予測されています。建設支出、eコマース包装量、DIY消費者プロジェクトの増加に伴い、接着剤用SBRの市場規模は2025年の11.2億米ドルから2030年には13.9億米ドルに増加する見込みです。SBRベースのエマルジョンは、コンクリートや段ボールなどの多孔質基材に強力な接着力を提供し、温度サイクルに必要な柔軟性を兼ね備えています。包装企業も、モノマテリアルリサイクルストリームをサポートするSBRホットメルト配合を採用し、循環経済へのコミットメントを達成しています。同時に、高成長を続けるアジアの住宅開発は、ひび割れ防止や耐衝撃性のためにエラストマー改質を必要とするタイル接着剤、防水コーティング、シーラントの需要を促進しています。履物コンパウンドの需要はTPEによる代替に直面していますが、プレミアムアスレチックシューズは、高摩耗性のアウトソールセグメントでSBRの耐摩耗特性に依然として依存しています。駆動ベルト、ホース、防振材などの工業製品は、自動車生産が変動する際に生産者の受注を安定させる追加の多様化を提供します。

地域分析

* アジア太平洋: 2024年に45.64%の収益シェアを維持し、2030年までに4.28%のCAGRで成長すると予測されています。中国は、広範な自社タイヤおよび合成ゴム生産能力により地域支配を確立しており、エマルジョンおよびソリューショングレードの両方で迅速な規模拡大を可能にしています。国内需要は、自動車保有台数の増加、インフラ刺激策、輸出能力を解放する国家リサイクル割当によって後押しされています。インド市場は、2032年までにタイヤ産業の収益が220億米ドルに倍増すると予測されており、段階的な生産能力増強と垂直統合投資を促進しています。タイとマレーシアは、天然ゴム生産を通じて上流供給を補完し、コンパウンダーに統合された調達優位性を提供しています。しかし、炭素価格設定、より厳格な大気排出基準、水質汚染規制は、コスト上昇やブロック内での古いSBR資産の移転を引き起こす可能性があります。

* 北米: 成熟しながらも安定した消費を維持しており、交換用タイヤ、高速道路改修用のポリマー改質アスファルト、eコマース包装における接着剤の採用がその基盤となっています。米国のタイヤメーカーは、機能化されたソリューションSBRに大きく依存するライトトラックや超高性能バリアントなどの性能ニッチ市場を重視し続けています。メキシコが自動車組立のニアショアリングハブとして台頭していることは、自動車用ゴム部品の需要を増加させています。カナダの鉱業およびオイルサンド事業は、特にコンベヤーベルトや保護コーティングにおいて、工業用SBRの使用を活発に保っています。全体として、地域成長は世界平均に近い水準で推移していますが、より高価値のポリマーに偏っています。

* 欧州: 車両生産の軌道が低いことで制約を受けていますが、先進的で低炭素なSBRを優遇するEUの持続可能性アジェンダから恩恵を受けています。ドイツ、フランス、イタリアのタイヤ工場は、エコ性能グレードの採用を強化しており、欧州の生産能力が拡大するまで韓国やシンガポールからのソリューションSBR輸入を増加させています。東欧の高速道路および空港のアップグレードは、ポリマー改質アスファルトの使用を刺激し、自動車市場の軟化を部分的に相殺しています。今後のCBAMは、高炭素輸入を抑制し、輸出国の現地調達または再生可能エネルギーへの転換を奨励する可能性があります。スカンジナビアおよびベネルクス市場は、床材やスポーツ表面におけるリサイクルSBR用途をリードしており、循環型ソリューションを評価するニッチ市場を育成しています。

競争環境

SBR市場は中程度の集中度であり、上位5社が世界の収益の推定56%を占めています。ARLANXEO、LANXESS、JSR株式会社は、プロセス技術、多様な製品ポートフォリオ、およびブタジエン原料との統合を通じて競争優位性を維持しています。ARLANXEOのドルマーゲン工場ラインアップグレードは、年間ソリューションSBR生産量を70キロトン増加させ、プレミアムなEUタイヤ顧客をターゲットにしています。LANXESSはアニオン重合触媒への垂直統合を活用し、変動費を削減しています。JSRは四日市工場で生産能力を拡大し、国内自動車メーカーの高性能要求に対応しています。SinopecやTSRCなどの中国企業は、急速に成長する国内消費に対応し、輸出シェアを追求するためにエマルジョンおよびソリューション反応SBRの生産能力を拡大し、市場シェアを拡大しています。

地域分析

アジア太平洋地域は、自動車産業の成長とタイヤ需要の増加に牽引され、SBR市場を支配しています。中国、インド、日本は、主要な自動車生産国であり、SBRの最大の消費国です。特に中国は、国内消費と輸出の両方に対応するため、SBR生産能力を大幅に拡大しています。

北米とヨーロッパは、成熟した自動車市場と厳格な環境規制により、高性能SBRと特殊用途SBRに焦点を当てています。これらの地域では、環境に優しいタイヤや、耐久性と燃費効率を向上させるSBR配合の開発が進んでいます。リサイクルSBRの需要も、循環型経済への移行に伴い増加しています。

ラテンアメリカ、中東、アフリカは、経済成長とインフラ開発により、SBR市場において新たな機会を提供しています。これらの地域では、自動車産業の拡大、建設活動の増加、および消費財の需要がSBR消費を促進しています。

結論

SBR市場は、自動車産業の動向、原材料価格の変動、および環境規制によって形成されるダイナミックな環境にあります。高性能SBRと持続可能なソリューションへの需要が高まる中、企業は技術革新、生産能力の拡大、および戦略的パートナーシップを通じて競争力を維持しています。特にアジア太平洋地域は、今後もSBR市場の成長を牽引する主要な地域であり続けるでしょう。

このレポートは、スチレンブタジエンゴム(SBR)の世界市場に関する詳細な分析を提供しています。SBRは、スチレンとブタジエンの重合から派生する合成ゴム共重合体であり、優れた耐摩耗性、良好な老化特性、高い弾力性を持つため、幅広い産業で多様な用途に利用されています。

市場の定義と範囲

本調査は、SBR市場をタイプ別(エマルジョンSBR、ソリューションSBR)、用途別(タイヤ、接着剤、履物、その他の用途(建設資材など))、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類し、主要27カ国の市場規模と予測を収益(USD)に基づいて提供しています。

エグゼクティブサマリーと市場規模

SBR市場は、2025年には143.9億米ドルに達し、2030年までには174億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が収益シェアの45.64%を占め、世界の消費をリードしています。これは、広範なタイヤおよび合成ゴム製造能力と、堅調な国内需要の伸びに起因しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 新興経済国におけるタイヤ交換需要の急増が見られます。

* EUおよび中国では、低転がり抵抗タイヤへの移行が進んでいます。

* 高速道路および空港建設の急速な進展が、ポリマー改質アスファルトの需要を押し上げています。

* 自動車メーカー(OEM)は、機能性S-SBRを用いたトレッド重量10%削減を推進しています。

* ASEAN地域におけるウェットグリップ表示の義務化が、高ビニルS-SBRの採用を加速させています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 原油価格に連動するブタジエン価格の変動が、生産コストに影響を与えています。

* 履物分野では、熱可塑性エラストマー(TPE)などの代替品の増加が見られます。

* 2027年以降、EU CBAM(炭素国境調整メカニズム)が合成ゴム輸入に適用拡大されることで、炭素排出量の多い生産者からの輸入コストが増加し、欧州のバイヤーは低排出量または国内供給源への移行を促されるでしょう。

* 中国におけるリサイクル割当制度により、コンベヤーベルト向けバージンSBRの需要が減少しています。

主要な市場トレンド

ソリューションSBRは、優れた転がり抵抗とウェットグリップ性能を提供するため、エマルジョンSBRに比べてシェアを拡大しています。これは、より厳格なタイヤ表示規制やOEMの効率目標達成に貢献しており、2030年まで年平均成長率4.34%で成長すると予測されています。

地域別分析

アジア太平洋地域が最大の市場であり、中国、日本、インド、韓国、タイ、マレーシア、ベトナム、インドネシアなどが主要国として挙げられます。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境

レポートでは、ARLANXEO、旭化成、中国石油化工(Sinopec)、Dynasol Group、ENEOS、Eni S.p.A、JSR、Kemipex、Kumho Petrochemical、LANXESS、LG Chem、PETKIM、SIBUR Holding PJSC、住友化学、Synthos、The Goodyear Tire & Rubber Company、Trinseo、TSRCといった主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が提供されています。

市場機会と将来展望

本レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興国におけるタイヤ交換需要の急増

- 4.2.2 EUおよび中国における低転がり抵抗タイヤへの移行

- 4.2.3 高速道路および空港建設の急速な進展がポリマー改質アスファルトを促進

- 4.2.4 機能化S-SBRによるトレッド重量10%削減に向けたOEMの推進

- 4.2.5 ASEANにおけるウェットグリップ表示義務化が高ビニルS-SBRの採用を促進

-

4.3 市場の阻害要因

- 4.3.1 原油価格に連動するブタジエン価格の変動

- 4.3.2 フットウェアにおけるTPE代替品の増加

- 4.3.3 2027年以降、合成ゴム輸入に拡大するEU CBAM

- 4.3.4 中国のリサイクル割当がコンベヤベルト用バージンSBR需要を削減

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 エマルジョンSBR

- 5.1.2 ソリューションSBR

-

5.2 用途別

- 5.2.1 タイヤ

- 5.2.2 接着剤

- 5.2.3 フットウェア

- 5.2.4 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 ベトナム

- 5.3.1.8 インドネシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ARLANXEO

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 China Petrochemical Corporation (Sinopec)

- 6.4.4 Dynasol Group

- 6.4.5 ENEOS Corporation

- 6.4.6 Eni S.p.A

- 6.4.7 JSR Corporation

- 6.4.8 Kemipex

- 6.4.9 Kumho Petrochemical

- 6.4.10 LANXESS

- 6.4.11 LG Chem

- 6.4.12 PETKIM

- 6.4.13 SIBUR Holding PJSC

- 6.4.14 Sumitomo Chemical Co. Ltd.

- 6.4.15 Synthos

- 6.4.16 The Goodyear Tire & Rubber Company

- 6.4.17 Trinseo

- 6.4.18 TSRC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スチレンブタジエンゴム、通称SBRは、合成ゴムの中でも最も広く利用されている汎用ゴムの一つでございます。その名称が示す通り、スチレンとブタジエンという二つのモノマーを共重合させることによって製造されます。天然ゴムに匹敵する優れた弾性を持つ一方で、耐摩耗性、耐老化性、耐熱性、そして加工性において天然ゴムを上回る特性を有している点が大きな特徴です。特に、タイヤ産業においてその性能が最大限に活かされており、現代社会のモビリティを支える基幹材料の一つとして不可欠な存在となっております。SBRの分子構造は、スチレンとブタジエンがランダムに結合したランダム共重合体が一般的ですが、特定の性能を付与するためにブロック共重合体として設計されることもございます。この汎用性の高さとコストパフォーマンスの良さから、SBRは多岐にわたる産業分野で活用され、その需要は安定的に推移しております。

SBRはその製造方法によって大きく二つの主要な種類に分類されます。一つは「乳化重合SBR(E-SBR)」でございます。これは、水中でモノマーを乳化させ、乳化剤と開始剤を用いて重合させる方法で、最も古くから確立された技術であり、現在でもSBR生産の大部分を占めております。E-SBRは比較的安価で、加工性に優れるため、一般的なタイヤのトレッドやサイドウォール、各種工業用ゴム製品、履物などに幅広く使用されております。もう一つは「溶液重合SBR(S-SBR)」でございます。こちらは有機溶媒中で重合を行う方法で、分子量や分子構造、スチレンとブタジエンの結合様式(シス、トランス、ビニル結合)をより精密に制御できるという利点がございます。S-SBRは、特に低転がり抵抗性やウェットグリップ性能といった高性能が求められるエコタイヤや高性能タイヤのトレッド材として需要が拡大しております。さらに、SBRには、加工性を向上させたりコストを削減したりするために、製造工程で油を配合した「オイルエクステンドSBR(OESBR)」や、カーボンブラックを事前に練り込んだ「カーボンブラックマスターバッチ」といった形態もございます。これらの多様な種類が、それぞれの用途に応じた最適な性能とコストバランスを提供しております。

SBRの用途は非常に広範にわたりますが、その最大の消費分野はやはりタイヤ産業でございます。乗用車、トラック、バス、さらには航空機用タイヤに至るまで、そのトレッド、サイドウォール、カーカスなど、様々な部位にSBRが使用されております。特に、耐摩耗性とグリップ性能のバランスに優れることから、タイヤの路面と接する部分であるトレッド材には不可欠な材料でございます。近年では、燃費向上を目的とした低転がり抵抗タイヤの開発が進み、S-SBRの需要が大きく伸びております。タイヤ産業以外では、工業用ゴム製品として、コンベヤベルト、Vベルト、ホース、ガスケット、Oリング、防振ゴム、ロール、そして履物の靴底など、多種多様な製品に利用されております。また、建築分野においても、アスファルト改質材として道路舗装の耐久性向上に貢献したり、接着剤やシーリング材の成分として使用されたりすることもございます。その他、文具、スポーツ用品、電線被覆材など、私たちの日常生活のあらゆる場面でSBRがその機能を発揮しております。

SBRの製造と利用を支える関連技術も多岐にわたります。まず、重合技術としては、前述の乳化重合と溶液重合が主要であり、それぞれのプロセスにおいて触媒や開始剤の選定、反応条件の最適化が重要でございます。特に溶液重合においては、アニオン重合やチーグラー・ナッタ触媒を用いた重合により、分子構造や立体規則性を精密に制御する技術が進化しております。次に、配合技術が挙げられます。SBR単体では十分な性能を発揮できないため、カーボンブラックやシリカといった充填剤、加硫剤(硫黄など)、加硫促進剤、老化防止剤、軟化剤、加工助剤などを適切に配合することで、最終製品に求められる物性を実現いたします。特に、シリカと特殊なカップリング剤を組み合わせることで、低転がり抵抗性とウェットグリップ性能を両立させる技術は、エコタイヤの進化に不可欠でございます。加硫技術は、配合されたゴムを加熱することで架橋反応を起こさせ、ゴム弾性を付与する工程であり、製品の耐久性や性能を決定づける重要なプロセスでございます。さらに、ブロック共重合やグラフト共重合、あるいは官能基の導入といった改質技術により、SBRの特性をさらに向上させ、特定の用途に特化した高性能SBRの開発が進められております。これらの技術は、混練、成形、押出、射出成形といった加工技術と組み合わされ、様々な形状の製品へと姿を変えております。

SBRの市場背景を見ると、世界的な合成ゴム市場において非常に大きなシェアを占める基幹材料であることが分かります。主要な生産国は、自動車産業が盛んなアジア地域(中国、日本、韓国)や欧米諸国でございます。ブリヂストン、JSR、旭化成、LG化学、シンガポールケミカル、ミシュラン、グッドイヤーといった大手化学メーカーやタイヤメーカーが主要な生産者として名を連ねております。市場の主要なドライバーは、世界的な自動車生産台数の動向、それに伴うタイヤの需要、そしてインフラ投資や建設活動の活発さでございます。特に、新興国における自動車普及率の向上は、SBRの需要を押し上げる要因となっております。一方で、市場にはいくつかの課題も存在いたします。SBRの主要な原料であるブタジエンやスチレンモノマーは石油化学製品であるため、原油価格の変動がSBRの製造コストに直接影響を与えます。また、環境規制の強化、特に自動車の燃費規制やCO2排出量削減の要求は、低転がり抵抗タイヤへのシフトを加速させ、S-SBRのような高機能SBRへの需要を高める一方で、従来のE-SBR市場に変化をもたらしております。さらに、天然ゴムや他の合成ゴムとの競合も常に意識すべき要素でございます。

SBRの将来展望は、環境対応と高性能化が主要なテーマとなるでしょう。地球温暖化対策や資源の有効活用が世界的な課題となる中で、SBR産業も持続可能性への貢献が強く求められております。具体的には、低燃費タイヤの普及をさらに加速させるため、S-SBRのさらなる高性能化と生産技術の革新が進められると予想されます。これにより、タイヤの転がり抵抗を低減しつつ、ウェットグリップ性能や耐摩耗性を維持、あるいは向上させる技術開発が継続されるでしょう。また、使用済みタイヤのリサイクル技術の高度化や、バイオマス由来のブタジエンやスチレンモノマーを用いたバイオSBRの開発も、長期的な視点での重要な研究開発テーマとなっております。これにより、石油資源への依存度を低減し、CO2排出量の削減に貢献することが期待されます。新用途開発の面では、電気自動車(EV)の普及に伴い、静粛性や振動吸収性に優れたSBRの需要が増加する可能性がございます。さらに、医療分野やエレクトロニクス分野など、これまでSBRがあまり活用されてこなかった分野での新たな応用も模索されております。IoTやAI技術との融合により、スマートタイヤのような高付加価値製品への展開も視野に入れられており、SBRは今後もその進化を続け、社会の様々なニーズに応えていくことでしょう。