スチレンブタジエンスチレンゴム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

スチレンブタジエンスチレンゴム市場レポートは、タイプ(油展および非油展)、用途(フットウェア、アスファルト改質、ポリマー改質・配合、接着剤およびシーラント、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

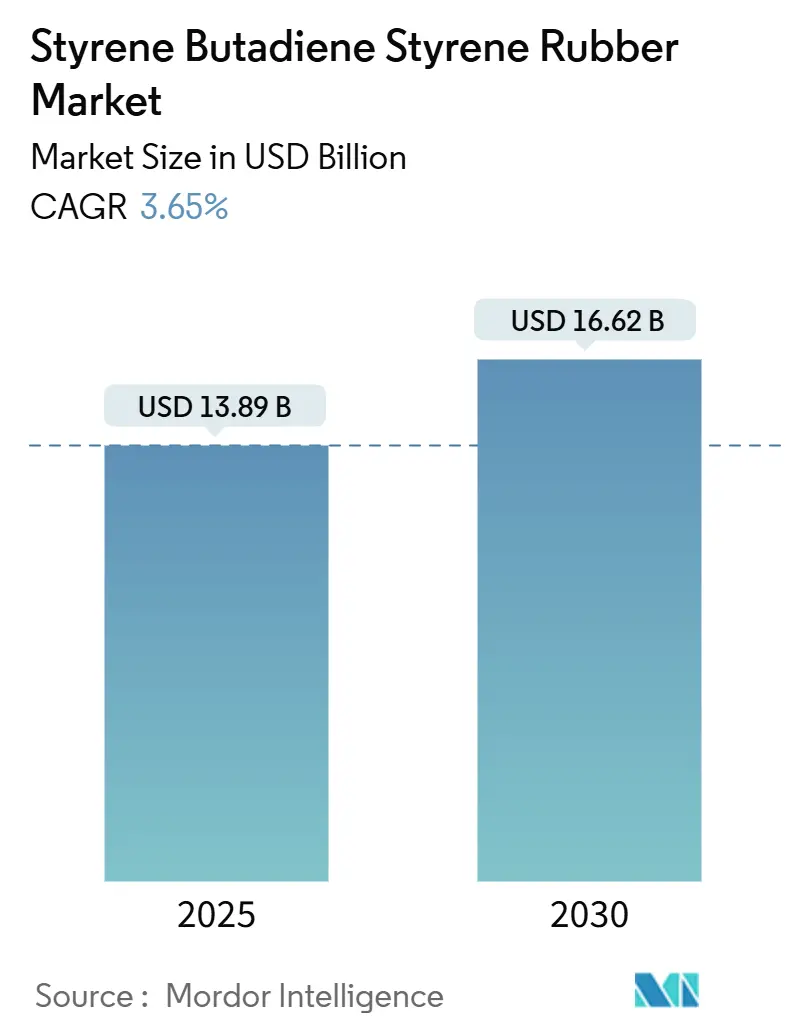

スチレンブタジエンスチレンゴム(SBSゴム)市場は、2025年には138.9億米ドルと推定され、2030年には166.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.65%が見込まれています。この市場は、タイプ別(油展型、非油展型)、用途別(履物、アスファルト改質、ポリマー改質/コンパウンディング、接着剤・シーラント、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長すると予測されています。

新興経済国におけるインフラ整備の継続、高性能履物やコンパウンドへの需要、そしてエラストマー特性と熱可塑性加工性の代替不可能なバランスが、市場の消費を牽引し続けています。特にアジア太平洋地域では、上流の原料供給から下流の加工クラスターまでがシームレスに連携した統合サプライチェーンが、コスト面での優位性を生み出し、市場が成熟しても堅調な量的な成長を支えています。製品差別化は、もはや大量価格設定よりも、純度、バイオ由来含有量、および用途固有の性能向上に重点が置かれており、これは厳格化する持続可能性要件によってさらに強化されています。信頼性の高いスチレンおよびブタジエン供給を確保しつつ、生産の炭素強度を削減する企業は、原材料の変動に対するマージンを保護する上で有利な立場にあります。

主要な市場動向として、タイプ別では油展型が2024年に58.40%の市場シェアを占めましたが、非油展型が予測期間中に4.21%の最速CAGRで成長すると見込まれています。用途別では、アスファルト改質が2024年に42.70%のシェアを占め、接着剤・シーラントが2030年までに5.10%のCAGRで最も速く成長すると予測されています。地域別では、アジア太平洋地域が2024年に46.20%の収益シェアを保持し、中東・アフリカ地域が2030年までに3.88%のCAGRで拡大すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 履物製造拠点の急速な拡大: ベトナム、中国、インドネシアなどの製造回廊では、ミッドソール、アウトソール、クッション材向けに特殊なSBSグレードが求められています。高弾性タイプは、高性能履物ブランドが求めるエネルギーリターン特性と、職場や運動時の安全に不可欠な滑り止め係数を両立させます。世界的な靴ブランドの持続可能性目標は、バイオ由来SBSの試験的な採用を促しており、集約された生産はリードタイムを短縮し、ジャストインタイム在庫モデルを可能にします。

* 道路および屋根プロジェクトにおけるSBS改質アスファルトの使用増加: 政府資金による高速道路拡張や都市部の屋根改修では、60℃でのわだち掘れや-20℃でのひび割れに対する耐性を高めるために、SBS改質バインダーが指定されています。レオロジー試験により、従来の舗装と比較して最大40%の耐用年数延長が確認されており、サウジアラビアやインドの国家インフラ計画では、ポリマー改質を施した高性能アスファルトが要求されています。

* ホットメルト接着剤およびシーラントからの需要加速: 包装加工業者は、溶剤系システムからSBSベースのホットメルト(150~170℃で加工され、サイクルタイムを短縮し、VOC排出量を最小限に抑える)への移行を進めています。配合業者は、15~25%のSBSを水素化炭化水素樹脂とブレンドし、自動車用ワイヤーハーネステープ向けに-40℃まで剥離強度を維持する感圧粘着性を実現しています。衛生製品メーカーは、おむつ固定システム向けに医療グレードのSBSを指定しており、その肌に優しい反発性と無臭性を評価しています。

* リサイクル可能な消費財への熱可塑性エラストマー代替: 欧州の拡大生産者責任法は、複数の溶融リサイクルサイクル後も特性が大きく損なわれない設計を要求しています。非油展型SBSは、2回の再加工後も18 MPaを超える引張強度を維持し、循環型包装イニシアチブを支援しています。

* 柔軟で透明な部品向け3Dプリンティングの採用:

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

* 高い原料(スチレン、ブタジエン)価格の変動性: INEOS Styrolutionのサーニアにあるスチレンユニットの恒久的な閉鎖は、北米のモノマー供給を制約し、スポット価格を押し上げています。Kratonは、原材料コストが売上原価の31%を占めることを強調し、スチレン価格の高騰に対抗するため、2025年4月にグローバルSBSの定価を引き上げました。S-SBRタイヤエラストマーの並行する拡張は、SBS生産者からブタジエンを奪い、需給バランスをさらに逼迫させています。

* 水素化SEBSおよびその他の先進TPEからの競争: スチレン-エチレン-ブチレン-スチレン(SEBS)コポリマーは、優れたUV耐性、熱安定性、耐候性を持ち、耐久性が高い屋外および自動車用途において従来のSBSを凌駕しています。水素化プロセスは、UV曝露および高温下でのSEBSの性能を向上させ、10年以上の耐用年数を必要とする用途に理想的です。また、先進的なメタロセン触媒を用いて開発されたプロピレン系エラストマー(PBE)は、そのリサイクル可能性とバイオベース原料の可能性から強力な競合として台頭しています。ExxonMobilのVistamaxx、DowのVersify、MitsuiのTafmerなどの商業用PBEグレードは、1,700%を超える破断時伸びと80~94%の弾性回復率を提供し、SBSに匹敵する性能を発揮します。

* スチレン系樹脂に対するVOC/環境規制の強化: 欧州連合およびカリフォルニア州を中心に、スチレン系樹脂に対する揮発性有機化合物(VOC)および環境規制が厳格化しており、これが市場に影響を与えています。

タイプ別分析:油展型が優勢も、非油展型が成長を牽引

2024年には、油展型SBSが58.40%の数量シェアを維持しました。これは、アスファルトや履物コンパウンドメーカーが、最大25%のプロセスオイル添加で達成できる溶融粘度低下を評価しているためです。このシェアは、12 MPaを超える引張強度保持が用途の閾値を満たし、高スループット押出成形における加工ウィンドウが広がるという経済的最適化を反映しています。低粘度の油展型グレードは、包装ラインでのホットメルト接着剤コーティングを簡素化します。バイオベースのプロセスオイルは、加工上の利点を維持しつつ持続可能性スコアを向上させるハイブリッドアプローチを提供し、商業量が増加するにつれて一部の購入者を油展型製品に戻す可能性があります。

一方、非油展型SBSは、優れた透明性と耐薬品性を提供し、医療用プラグ、自動車用ベントガスケット、厳格なVOC基準を満たす必要がある電子機器ハウジングなどの用途で位置付けられています。需要の増加により、非油展型は4.21%のCAGRで消費が伸びており、SBS市場全体の成長を上回っています。これは、寸法安定性を必要とする射出成形ソフトタッチグリップに適しています。

用途別分析:アスファルト改質が主導し、接着剤が加速

2024年のSBS市場において、アスファルト改質は42.70%のシェアを占め、市場規模の拡大が主に道路舗装および屋根システムによって牽引されていることを示しています。各国の高速道路当局は、わだち掘れ深さの削減とひび割れ耐性を実現するために3~7%のSBS添加を規定しており、これにより舗装の寿命を最大40%延長できます。

接着剤およびシーラントは、5.10%の最速CAGRを記録しており、自動車の軽量化やリサイクル可能な包装向けの高価値、低VOC接着ソリューションへの転換を反映しています。配合業者は、SBSの粘着性と熱融着性を活用して、多ポリマーブレンドの必要性を排除した一成分システムを開発しています。履物コンパウンドは安定した需要源であり、ポリマー改質は、剛性スチレン系樹脂のニッチな性能向上剤として機能し、衝撃耐性の追加がわずかな剛性損失を相殺します。新興の3Dプリンティング用フィラメントや透明医療用チューブは、少量ながら高マージンの需要を提供しています。

地域別分析

地域別に見ると、アジア太平洋地域は2024年に46.20%の収益シェアを占め、中国の統合された石油化学産業とASEANの製造回廊により、SBS市場の主要な拠点であり続けています。ベトナムからの履物輸出は2024年に11%増加し、SBSソールコンパウンドの消費を直接押し上げています。インドやインドネシアの政府による道路プログラムも、気候変動への耐性を高めるためにSBS改質アスファルトを指定しており、安定した地域需要を支えています。

北米では、製油所の合理化により国内のスチレン生産量が減少し、サーニア工場の閉鎖により、地域は汎用SBSの輸入に依存するようになっています。この依存は、サプライチェーンの脆弱性を高め、価格変動のリスクを増大させています。しかし、自動車部品、屋根材、接着剤などの特殊用途におけるSBSの需要は堅調であり、特に高性能な改質アスファルトやシーラントへの関心が高まっています。

ヨーロッパでは、厳格な環境規制と持続可能性への注力により、バイオベースまたはリサイクルされたSBSソリューションへの移行が加速しています。EUのグリーンディール政策は、低VOC接着剤や環境に優しい履物材料の開発を推進しており、SBSメーカーはこれらの要件を満たすために製品ポートフォリオを調整しています。ドイツとイタリアは、自動車および建設部門におけるSBSの主要な消費国であり、特に高性能シーラントや防水膜の需要が安定しています。東ヨーロッパ諸国では、インフラ整備プロジェクトが進行中であり、改質アスファルトや屋根材におけるSBSの需要を押し上げています。

ラテンアメリカと中東・アフリカ地域は、インフラ開発と都市化の進展により、SBS市場において成長の機会を提供しています。ブラジルとメキシコでは、自動車産業と建設産業がSBSの主要な牽引役となっています。中東では、石油化学産業の拡大と建設ブームが、改質アスファルトや接着剤の需要を刺激しています。アフリカでは、道路建設プロジェクトや住宅開発が、SBSの消費を徐々に増加させています。これらの地域では、コスト効率と性能のバランスが取れたSBSソリューションが特に求められています。

本レポートは、スチレンブタジエンスチレン(SBS)ゴムの世界市場に関する詳細な分析を提供しています。SBSゴムは、スチレンとブタジエンを有機溶媒中で重合させることで製造され、アスファルト改質材、防水シート、接着剤、コンパウンディング、プラスチック改質材など幅広い用途で利用されています。本調査は、市場の現状、成長要因、課題、将来の展望を包括的に評価することを目的としています。

市場の成長を牽引する主な要因としては、履物製造拠点の急速な拡大、道路および屋根プロジェクトにおけるSBS改質アスファルトの使用増加、ホットメルト接着剤およびシーラントからの需要加速が挙げられます。また、リサイクル可能な消費財における熱可塑性エラストマー(TPE)への代替、および柔軟で透明な部品への3Dプリンティングの採用も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。主要原料であるスチレンとブタジエンの価格変動の高さ、水素化SEBSやその他の先進的なTPEとの競合、そしてスチレン系材料に対するVOC(揮発性有機化合物)規制や環境規制の厳格化が、市場の成長を抑制する要因となっています。特に、垂直統合されていない生産者にとっては、原料価格の変動が営業利益率に大きな影響を与える可能性があります。

本レポートでは、SBSゴム市場をタイプ別(油展型、非油展型)、用途別(履物、アスファルト改質、ポリマー改質/コンパウンディング、接着剤・シーラント、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化し、分析しています。特に地域別では、主要な15カ国における市場規模と予測が提供されています。

市場規模の予測では、SBSゴム市場は2030年までに166.2億米ドルに達すると見込まれており、予測期間中の年平均成長率(CAGR)は3.65%と予測されています。用途別では、自動車の軽量化や包装需要に牽引され、接着剤およびシーラント分野が最も速い成長を示し、5.10%のCAGRで拡大すると予測されています。

地域別では、アジア太平洋地域が世界のSBS需要を支配しており、2024年の収益の46.20%を占めています。これは、同地域に履物生産拠点、アスファルトプロジェクト、および統合された石油化学サプライチェーンが集中しているためです。

持続可能性への取り組みもSBS製品開発に影響を与えています。生産者は、循環型経済の要件を満たしつつ、熱可塑性加工の利点を維持するために、バイオ由来およびISCC認証グレードの製品を投入しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが評価されています。ARLANXEO、旭化成、ブリヂストン、中国石油天然気集団(CNPC)、エクソンモービル、JSR、Kraton Corporation、LG Chemなど、世界の主要な19社がプロファイルされ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に記載されています。

本レポートは、SBSゴム市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。市場の機会と将来の展望についても深く掘り下げており、関係者にとって価値ある洞察をもたらすでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 フットウェア製造拠点の急速な拡大

- 4.2.2 道路および屋根プロジェクトにおけるSBS改質アスファルトの使用増加

- 4.2.3 ホットメルト接着剤およびシーラントからの需要加速

- 4.2.4 リサイクル可能な消費財における熱可塑性エラストマーの代替

- 4.2.5 柔軟で透明な部品への3Dプリンティングの採用

- 4.3 市場の阻害要因

- 4.3.1 高い原料(スチレン、ブタジエン)価格の変動性

- 4.3.2 水添SEBSおよびその他の高度なTPEとの競合

- 4.3.3 スチレン系材料に対するVOC/環境規制の強化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模 & 成長予測(金額)

- 5.1 タイプ別

- 5.1.1 オイルエクステンド

- 5.1.2 非オイルエクステンド

- 5.2 用途別

- 5.2.1 フットウェア

- 5.2.2 アスファルト改質

- 5.2.3 ポリマー改質/コンパウンディング

- 5.2.4 接着剤およびシーラント

- 5.2.5 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ARLANXEO

- 6.4.2 旭化成株式会社

- 6.4.3 ブリヂストン

- 6.4.4 中国石油天然ガス集団公司 (CNPC)

- 6.4.5 Dycon Chemicals

- 6.4.6 Dynasol Group

- 6.4.7 エクソンモービル株式会社

- 6.4.8 グッドイヤータイヤ&ラバーカンパニー

- 6.4.9 JSR株式会社

- 6.4.10 Kraton Corporation

- 6.4.11 錦湖石油化学株式会社

- 6.4.12 LCY GROUP

- 6.4.13 LG化学株式会社

- 6.4.14 SIBUR Holding PJSC

- 6.4.15 Synthos

- 6.4.16 Trinseo

- 6.4.17 TSRC Corporation

- 6.4.18 Versalis S.p.A.

- 6.4.19 瑞翁株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スチレンブタジエンスチレンゴム(SBS)は、熱可塑性エラストマー(TPE)の一種であり、そのユニークな特性から幅広い産業分野で利用される高分子材料です。スチレンブロックとブタジエンブロックが交互に結合したS-B-S線状トリブロックコポリマーが一般的です。スチレンブロックは硬いドメイン(ハードセグメント)を、ブタジエンブロックは柔軟なゴム状ドメイン(ソフトセグメント)を形成し、このミクロ相分離構造により、SBSは常温でゴム弾性を示しながら、加熱すると軟化・流動化し、冷却すると再びゴム弾性を取り戻します。加硫工程が不要で、一般的な熱可塑性樹脂の加工法で容易に成形でき、リサイクル性にも優れています。SBSは優れたゴム弾性、耐摩耗性、低温特性、電気絶縁性を示しますが、耐候性、耐油性、耐熱性は一般的な加硫ゴムに劣る場合があります。

SBSには、構造や組成によっていくつかの種類が存在します。S-B-S線状トリブロックコポリマーが最も一般的ですが、複数のスチレンブロックが放射状に結合した星型(ラジアル型)トリブロックコポリマーも存在し、溶融粘度や加工性に違いが見られます。スチレンとブタジエンの含有比率によっても物性が変化し、スチレン含有量が高いほど硬度や引張強度が増し、ブタジエン含有量が高いほど柔軟性や低温特性が向上します。分子量の違いも物性に影響を与えます。SBSの派生形として重要なのが、ブタジエンブロックを水素添加したスチレンエチレンブチレンスチレンゴム(SEBS)です。SEBSは、SBSの弱点であった耐候性、耐熱性、耐油性を大幅に改善しており、より過酷な環境下での使用が求められる用途で広く利用されています。

SBSの用途は非常に多岐にわたります。代表的なものの一つが、アスファルト改質材としての利用です。SBSをアスファルトに添加することで、アスファルトの脆性を改善し、低温でのひび割れ抵抗性や高温での流動抵抗性を向上させ、道路舗装や屋根防水シート(ルーフィング)の耐久性を高めます。次に、接着剤や粘着剤の分野でも広く使用され、ホットメルト接着剤や感圧接着剤の主成分として、優れた粘着性、凝集力、柔軟性を提供します。靴底材料としても、その優れた耐摩耗性、滑り止め性、軽量性から、スポーツシューズやカジュアルシューズのソールに利用されます。また、ポリスチレン(PS)などのプラスチックの改質材としても重要で、PSに添加することで耐衝撃性を大幅に向上させることができます。その他、電線被覆材、シーリング材、医療用品、玩具などにも利用されています。

SBSの製造には、主にリビングアニオン重合と呼ばれる精密な重合技術が用いられ、分子量分布が狭く、ブロック構造が明確なポリマーを効率的に合成します。製造されたSBSは、単体で用いられることは少なく、多くの場合、他の樹脂(ポリスチレン、ポリプロピレンなど)、軟化剤(プロセスオイル)、充填剤、安定剤などとブレンドされ、特定の用途に合わせた物性を持つコンパウンドとして使用されます。このコンパウンディング技術は、SBSの性能を最大限に引き出し、コストパフォーマンスを最適化する上で不可欠です。加工技術に関しては、射出成形、押出成形、ブロー成形など、一般的な熱可塑性樹脂の加工法が適用できるため、生産性が高く、複雑な形状の製品も容易に製造できます。水素添加によるSEBS化は、SBSの物性を大幅に改善する重要な改質技術です。

SBSの市場は、熱可塑性エラストマー市場において重要な位置を占め、特にアジア太平洋地域での需要が堅調に推移しています。主要なメーカーとしては、クラレ、旭化成、LG Chem、Versalis、Dynasolなどが挙げられます。市場の成長を牽引する主な要因は、建設業界におけるアスファルト改質材やルーフィングの需要増加、自動車産業における軽量化や部品の高性能化への要求、接着剤・シーリング材市場の拡大などです。SBSが持つリサイクル性の高さは、環境規制の強化や持続可能な社会への意識の高まりの中で、従来のゴムやプラスチックからの代替需要を促進しています。一方で、原油価格の変動による原材料コストの影響や、耐熱性、耐候性、耐油性といった物性限界が課題です。また、SEBS、TPU、TPOなど、他の高性能TPEとの競争も激化しています。

将来に向けて、SBSはさらなる高機能化と多機能化が求められています。より優れた耐熱性、耐候性、耐油性を持つSBSの開発、あるいはSEBSのさらなる進化や新規改質技術の導入が期待されます。環境負荷低減への貢献として、生分解性やバイオマス由来のSBS代替材料の研究開発、リサイクル技術の高度化、ケミカルリサイクルの導入、省エネルギー型の製造プロセスの開発などが進められるでしょう。新規用途の開拓も重要なテーマであり、3Dプリンティング材料としての応用、スマートマテリアルやウェアラブルデバイスへの展開、医療・ヘルスケア分野でのさらなる応用などが期待されています。地域的には、新興国におけるインフラ整備や工業化の進展に伴い、SBSの需要は引き続き堅調に推移すると予想されます。特に中国、インドをはじめとするアジア市場が、今後の成長を大きく牽引していくと考えられます。