スチレン共重合体 (ABSおよびSAN) 市場規模・シェア分析 - 成長動向・予測 (2025-2030年)

スチレンコポリマー(ABSおよびSAN)市場レポートは、ポリマータイプ別(アクリロニトリル・ブタジエン・スチレン、スチレン・アクリロニトリル)、エンドユーザー産業別(航空宇宙、自動車、建築・建設、電気・電子など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スチレンコポリマー(ABSおよびSAN)市場の概要(2025年~2030年予測)

本レポートは、スチレンコポリマー(ABSおよびSAN)市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。ポリマータイプ(アクリロニトリル-ブタジエン-スチレン、スチレン-アクリロニトリル)、最終用途産業(航空宇宙、自動車、建築・建設、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、数量(トン)と金額(米ドル)で予測を提供しています。

市場の主要データ

* 調査期間: 2019年~2030年

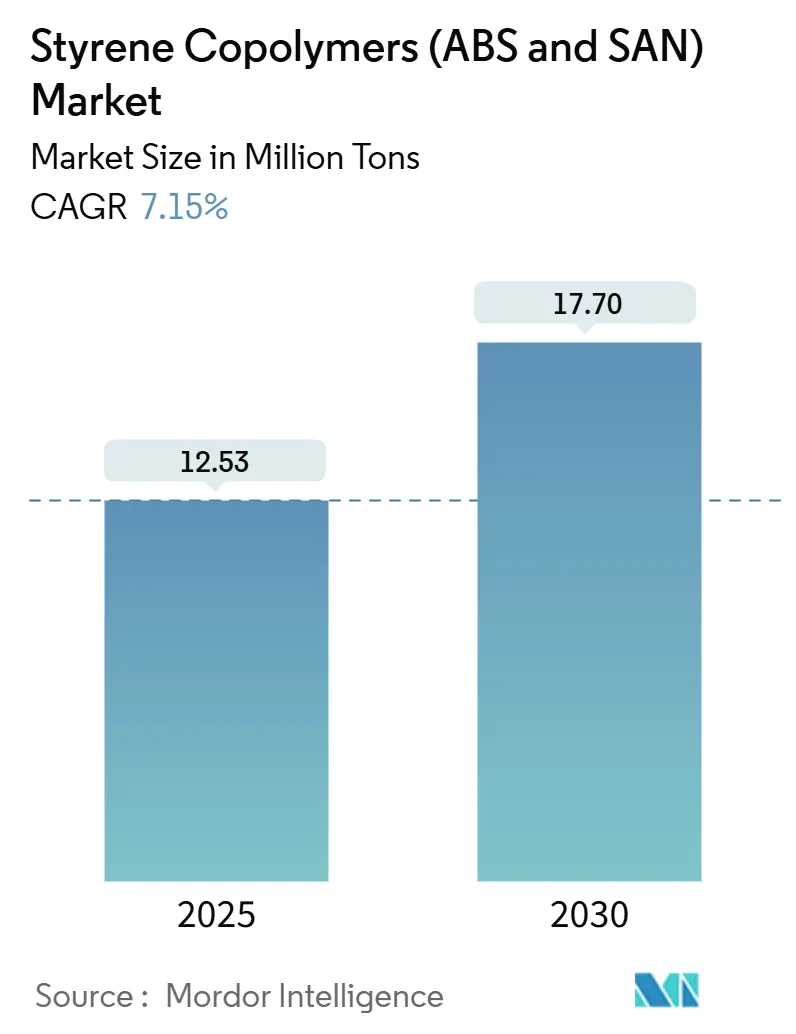

* 市場規模(2025年予測): 1,253万トン

* 市場規模(2030年予測): 1,770万トン

* 年平均成長率(CAGR、2025年~2030年): 7.15%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 高い

市場分析

スチレンコポリマー(ABSおよびSAN)市場は、2025年には1,253万トンと推定され、2030年には1,770万トンに達し、予測期間中に7.15%のCAGRで成長すると予測されています。この成長は、電子機器の小型化、電気自動車の内装革新、リサイクル可能な包装樹脂への需要増加といった要因が、汎用プラスチックよりも高性能ポリマーの需要を高めていることを反映しています。最終顧客は、寸法安定性、耐衝撃性、低VOC排出量を重視するようになり、生産者は特殊配合とプロセス改善を優先しています。

中国、ベトナム、タイでの生産能力拡大は、世界の貿易フローを再構築しており、排出量の少ないバルク重合ルートが好まれています。原料価格の変動と欧州の化学物質安全規制の進化はコスト圧力を加えていますが、同時に価格変動を緩和し、コンプライアンスを合理化できる統合サプライチェーンへの移行を加速させています。

主要なレポートのポイント

* ポリマータイプ別: アクリロニトリル-ブタジエン-スチレン(ABS)が2024年にスチレンコポリマー市場シェアの70.78%を占めました。スチレン-アクリロニトリル(SAN)は、2030年までに7.28%のCAGRで拡大し、ポリマータイプの中で最も速い成長が予測されています。

* 最終用途産業別: 電気・電子産業が2024年にスチレンコポリマー市場規模の65.06%を占め、2030年までに8.31%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の72.71%を占め、7.66%のCAGRで成長すると予測されており、地域の中で最も高い成長率です。

世界のトレンドと洞察

市場の成長要因

1. 高耐衝撃性内装部品に対するE-モビリティ需要の急増: 電気自動車メーカーは、コックピットモジュールにABSを好んで採用しています。ABSは、薄肉化しても耐衝撃性、難燃性、寸法安定性を提供し、組み立てを簡素化しリサイクル性を向上させる単一素材のダッシュボードコンセプトをサポートします。OEMサプライヤーの統合が進む中、実績のある低VOC性能を持つ認定ABSグレードが優先されています。INEOS Styrolutionが発表した植物由来スチレン系樹脂は、持続可能性が自動車材料の選択にどのように影響しているかを示しています。

2. 東南アジアにおける家電製品生産の増加: ベトナム、タイ、マレーシアは、競争力のある労働コストと有利な貿易規則により、冷蔵庫や洗濯機の組み立て工場を誘致しています。現地の生産者は、世界輸出に必要な耐久性基準を満たすために、高耐衝撃性ABSハウジングを指定しています。地域内の供給契約はリードタイムを短縮し、物流コストを削減するため、家電メーカーは中国からの輸入への依存を減らすことができます。この分散型生産体制は、スチレンコポリマー市場の需要を支え、組み立て拠点近くでの新たなコンパウンド生産能力を促進しています。

3. 3DプリンティンググレードABSの商業化: 産業用積層造形ラインでは、反りや層間接着性を改善したABSバリアントを使用して、治具、固定具、少量生産部品が製造されています。熱収縮、寸法公差、難燃性能をカバーする材料認証は、汎用グレードよりも高い価格で取引されています。航空宇宙工具、歯科矯正器具、カスタム電子機器ハウジングなどの用途では、3DプリントABSが機械加工工程を削減し、設計サイクルを短縮しています。

4. 低VOC・無臭ABSへのOEMシフト: 消費者向け電子機器ブランドは、室内空気品質コンプライアンスのためにサプライチェーンを監査しており、超低排出グレードの需要が高まっています。Trinseoの2024年のABSおよびSANの価格引き上げは、コンプライアンス対応材料に対する支払い意欲を示しています。自動車メーカー、特に欧州では、同様のプロトコルを内装トリムに適用しています。フォギング、臭気、揮発性有機化合物に関する試験体制は、高い参入障壁を生み出し、認定された研究所と配合調整の経験を持つグローバル生産者に有利に働いています。

5. リサイクルPET合金ブレンドにおけるSANの急速な採用: SANは、リサイクルPETとの合金ブレンドにおいて、その透明性と耐薬品性から急速に採用が拡大しています。これは、包装業界におけるリサイクルコンテンツの義務化と持続可能性への取り組みによって推進されています。

市場の阻害要因

1. ブタジエンおよびアクリロニトリル原料価格の変動: 原油価格の急激な変動は、C4およびニトリルサプライチェーン全体に波及し、供給が逼迫するサイクルではモノマーコストを押し上げます。自社クラッカーを持つ生産者は収益性を安定させることができますが、商社コンパウンダーはしばしば入札と要求のミスマッチに直面し、利益を損なうことがあります。この変動は欧州と北米での拡張計画を抑制していますが、アジア太平洋地域の石油化学ハブではヘッジ戦略とデュアル原料の柔軟性により下振れが緩和されています。

2. EUにおけるスチレン系樹脂への規制圧力(CLP改訂): EUは化学物質のハザード基準を再調整しており、スチレンコポリマーに使用される添加剤に対するコンプライアンス層を追加しています。大手統合企業は、新たな証拠要件を満たすために毒性データと再配合ラボを動員していますが、中小規模のコンバーターはアウトソーシングや製品撤退を検討しています。輸入業者も書類提出を義務付けられ、取引コストが増加し、地域内生産や認定された供給ルートへの貿易転換を促す可能性があります。

3. ポリプロピレン系合金との競合: 特に自動車および包装分野において、ポリプロピレン系合金との競合が市場に影響を与えています。

セグメント分析

ポリマータイプ別: イノベーションがABSとSANを活性化

* ABS: 2024年にスチレンコポリマー市場シェアの70.78%を占めました。家電製品のシェル、EV内装モジュール、ゲーム機筐体などが成長を牽引しています。バルク重合への投資は、ベンゼン排出量の削減と光沢均一性の向上を目指しており、生産者にコストと持続可能性の優位性をもたらしています。

* SAN: 市場規模は小さいものの、リサイクルPETブレンド、医療機器ハブ、光学レンズがその透明性と耐薬品性を評価し、7.28%のCAGRで成長すると予測されています。SANの台頭は、ABSラインに必要なエラストマーゴムグラフトよりも設備投資の障壁が低いため、競争を激化させています。

最終用途産業別: 電子機器が全セグメントを上回る

* 電気・電子産業: 2024年にスチレンコポリマー市場規模の65.06%を占め、2030年までに8.31%のCAGRで成長すると予測されています。スマートフォン、ルーター、ウェアラブル機器には、表面仕上げを犠牲にすることなくUL-94規格を満たす小型で難燃性のハウジングが必要であり、ABSがこれに対応しています。5Gの展開は、UV安定化ABSから成形される基地局レドームの需要を拡大させています。

* その他の産業: 建築・建設用途では、加工の容易さと靭性からABSジャンクションボックスやパイプ継手が使用されています。包装分野では、リサイクルコンテンツの目標を満たす透明な食品容器にSANブレンドが利用されています。産業機械では、耐衝撃性と色の一貫性を重視して、照明ハウジングやガードパネルにABSが採用されています。航空宇宙分野では、3Dプリントマンドレルやキャビンインサートに焦点が当てられています。

地域分析

* アジア太平洋: 2024年に世界の収益の72.71%を占め、7.66%のCAGRで成長すると予測されています。この優位性は、樹脂供給と大量生産ラインを組み合わせた統合された電子機器回廊に根ざしています。中国の巨大工場と東南アジアの家電クラスターが地域全体の生産量を押し上げています。EV生産に対する政府のインセンティブとASEAN域内の有利な国境を越えた貿易が需要を強化しています。インドは消費者向け電子機器パーク近くにコンパウンド工場を追加し、ベトナムの自由貿易協定はOEMの移転を誘致しています。

* 北米: シェールガス原料の経済性によりエチレンとプロピレンのコストが低下していますが、輸入競争により合理化が迫られています。INEOS Styrolutionがオハイオ州のABS工場を閉鎖した決定は、海外からの供給が国内の汎用グレードをいかに下回るかを示しています。それでも、航空宇宙工具や医療機器向けに調整された特殊ABSおよびSANグレードは、現地の認証とジャストインタイム配送に関連する地域的な優位性を維持しています。

* 欧州: 高いエネルギーコスト、CLP規制の強化、通貨変動という三重苦に直面しています。生産者は特殊コンパウンドに注力し、汎用ラインを売却しており、計画された閉鎖や合弁事業からの撤退がその証拠です。アジアからの輸入代替が増加していますが、REACHコンプライアンスの保証が必要なため、高マージンのニッチ市場では確立されたEUサプライヤーの地位が維持されています。東欧は、EUへの白物家電輸出に牽引されて緩やかな成長を示しています。

* 中東: 統合された精製所を中心とした生産能力は輸出市場をターゲットにしており、現地の需要はまだ初期段階です。

競争環境

スチレンコポリマー(ABSおよびSAN)市場は統合されています。世界の競争は、SABIC、LG Chem、INEOS Styrolutionなどの大規模な統合生産者を中心に展開されており、これらの企業は自社クラッカーを通じて原料を確保し、広範なグローバル物流ネットワークを駆使しています。これらのリーダー企業は、市場シェアを守るためにバルク重合の改修やバイオ原料のパイロットプロジェクトを優先しています。

中国を中心とするアジアの新規参入企業は、低資本コストと家電工場への近接性を活用して、年間450キロトンのABSラインを稼働させ、汎用セグメントの価格プレミアムを侵食しています。欧州企業との技術ライセンス契約を含む戦略的提携は、迅速な規模拡大と品質の同等性を可能にしています。

製品差別化は、低VOC、難燃性、バイオベース樹脂に焦点を当てています。特殊製品カタログは、原料ショックを緩和するEBITDAマージンを生み出しています。欧米企業は航空宇宙や義肢装具向けの3Dプリンティング樹脂ポートフォリオを拡大する一方、アジアの企業は地域排出基準の下で自動車内装をターゲットにしています。タイでの資産売却など、地理的なポートフォリオの整理は、固定費への露出を減らし、運賃経済を最適化する取り組みを反映しています。全体として、スチレンコポリマー市場は、規模と用途エンジニアリングを組み合わせた企業に報いる傾向があります。

主要な業界リーダー

* CHIMEI

* Formosa Plastics Group

* INEOS

* LG Chem

* Trinseo

最近の業界動向

* 2024年12月: INEOSの子会社であるINEOS Styrolutionは、タイのマップタプットにあるABSおよびSAN生産施設をStyrenix Performance Materials Limitedに売却する最終契約を締結しました。この取引は2025年初頭に完了する見込みです。

* 2025年10月: Trinseoは、ABSおよびSANグレードの価格を1トンあたり10ユーロ引き下げました。この価格調整は、競争を激化させ、サプライチェーン全体で価格調整を促す可能性があります。

本レポートは、世界の「スチレンコポリマー(ABSおよびSAN)」市場に関する包括的な分析を提供しています。市場は、2024年に288.6億米ドルに達すると予測されており、2029年には422.0億米ドルまで、年平均成長率(CAGR)7.90%で成長すると見込まれています。2023年の市場規模は288.6億米ドルと推定されています。

市場の成長を牽引する主な要因としては、電気自動車(e-mobility)における高耐衝撃性内装部品の需要増加、東南アジアでの家電製品生産の拡大、3DプリンティンググレードABSの商業化、低VOC・無臭ABSへのOEMシフト、および再生PETアロイブレンドにおけるSANの急速な採用が挙げられます。一方で、ブタジエンおよびアクリロニトリルといった原料価格の変動、欧州連合(EU)におけるスチレン系樹脂への規制圧力(CLP改訂)、ポリプロピレンベースのアロイとの競合が市場の抑制要因となっています。

市場の状況分析では、バリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)、輸出入動向、価格動向、リサイクル概要、および広範な地域の規制枠組み(アルゼンチン、オーストラリア、ブラジル、カナダ、中国、欧州連合、インド、日本、マレーシア、メキシコ、ナイジェリア、ロシア、サウジアラビア、南アフリカ、韓国、アラブ首長国連邦、英国、米国など)が詳細に調査されています。また、航空宇宙、自動車、建設、電気・電子、包装といった主要エンドユースセクターの動向も分析対象です。

市場は、ポリマータイプ別(アクリロニトリル・ブタジエン・スチレン(ABS)、スチレン・アクリロニトリル(SAN))、エンドユーザー産業別(航空宇宙、自動車、建設、電気・電子、産業機械、包装、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。エンドユーザー産業別では「電気・電子」分野が最大のシェアを占め、地域別では「アジア太平洋」が最大の市場となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。主要企業としては、CHIMEI、Formosa Plastics Group、INEOS、Kumho Petrochemical、LG Chem、Lotte Chemical、PetroChina Company Limited、SABIC、Techno-UMG Co., Ltd.、Toray Industries Inc.、Trinseo、Versalis S.p.A.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場の機会と将来展望では、未開拓市場や満たされていないニーズの評価も含まれています。本調査は、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の厳格な方法論に基づいて実施されています。レポートの対象範囲は、ビルディング&建設、包装、自動車、航空宇宙、産業機械、電気&電子、その他のエンドユーザー産業におけるバージンスチレンコポリマー樹脂(ABSおよびSAN)の一次形態をカバーしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高衝撃性内装部品に対するe-モビリティ需要の急増

- 4.2.2 東南アジアにおける家電生産の増加

- 4.2.3 3DプリンティンググレードABSの商業化

- 4.2.4 低VOC、無臭ABSへのOEMの移行

- 4.2.5 リサイクルPET合金ブレンドにおけるSANの急速な採用

- 4.3 市場の阻害要因

- 4.3.1 ブタジエンおよびアクリロニトリル原料価格の変動

- 4.3.2 EUにおけるスチレン系樹脂への規制圧力(CLP改正)

- 4.3.3 ポリプロピレン系合金との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 輸出入動向

- 4.7 価格動向

- 4.8 リサイクル概要

- 4.9 規制の枠組み

- 4.9.1 アルゼンチン

- 4.9.2 オーストラリア

- 4.9.3 ブラジル

- 4.9.4 カナダ

- 4.9.5 中国

- 4.9.6 欧州連合

- 4.9.7 インド

- 4.9.8 日本

- 4.9.9 マレーシア

- 4.9.10 メキシコ

- 4.9.11 ナイジェリア

- 4.9.12 ロシア

- 4.9.13 サウジアラビア

- 4.9.14 南アフリカ

- 4.9.15 韓国

- 4.9.16 アラブ首長国連邦

- 4.9.17 イギリス

- 4.9.18 アメリカ合衆国

- 4.10 最終用途分野の動向

- 4.10.1 航空宇宙(航空宇宙部品生産収益)

- 4.10.2 自動車(自動車生産)

- 4.10.3 建築・建設(新築床面積)

- 4.10.4 電気・電子(電気・電子生産収益)

- 4.10.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

- 5.1 ポリマータイプ別

- 5.1.1 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.1.2 スチレン・アクリロニトリル (SAN)

- 5.2 エンドユーザー産業別

- 5.2.1 航空宇宙

- 5.2.2 自動車

- 5.2.3 建築・建設

- 5.2.4 電気・電子

- 5.2.5 産業・機械

- 5.2.6 包装

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CHIMEI

- 6.4.2 Formosa Plastics Group

- 6.4.3 INEOS

- 6.4.4 Kumho Petrochemical

- 6.4.5 LG Chem

- 6.4.6 Lotte Chemical

- 6.4.7 PetroChina Company Limited

- 6.4.8 SABIC

- 6.4.9 Techno-UMG Co., Ltd.

- 6.4.10 Tianjin Bohai Chemical Co., Ltd

- 6.4.11 Toray Industries Inc.

- 6.4.12 Trinseo

- 6.4.13 Versalis S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スチレン共重合体、特にABS(アクリロニトリル・ブタジエン・スチレン共重合体)およびSAN(スチレン・アクリロニトリル共重合体)は、現代社会において極めて広範な用途を持つ重要なプラスチック材料でございます。これらは、スチレンモノマーを主成分とする共重合体であり、その優れた特性バランスから「汎用エンジニアリングプラスチック」として位置づけられています。

まず、SAN(スチレン・アクリロニトリル共重合体)についてご説明いたします。SANは、スチレンとアクリロニトリルを共重合させたもので、一般的にスチレンが約70~80%、アクリロニトリルが約20~30%の比率で構成されます。この共重合により、スチレン単独重合体であるポリスチレンが持つ透明性や成形加工性に加え、アクリロニトリルがもたらす剛性、硬度、耐熱性、そして耐薬品性(特に油や溶剤に対する耐性)が向上します。SANは高い光沢と透明性を持ち、寸法安定性にも優れるため、透明性が求められる用途に多く利用されます。しかしながら、耐衝撃性には劣るという欠点もございます。

次に、ABS(アクリロニトリル・ブタジエン・スチレン共重合体)についてです。ABSは、SANの特性に加えて、ブタジエンゴムの特性を付与した三元共重合体でございます。具体的には、SANのマトリックス中にブタジエンゴム粒子が均一に分散した構造をしております。このブタジエンゴムが、ABSに優れた耐衝撃性と靭性をもたらします。組成比率は、ブタジエンが約10~30%、アクリロニトリルが約15~35%、スチレンが約40~60%程度が一般的ですが、用途に応じてこれらの比率が調整されます。ABSは、SANが持つ剛性、硬度、耐熱性、耐薬品性、成形加工性に加え、ブタジエンゴムによる高い耐衝撃性、表面光沢、そしてメッキ加工性の良さが特長です。このバランスの取れた特性から、非常に幅広い分野で利用されております。ABSには、汎用グレードの他に、ブタジエン量を増やした高耐衝撃性グレード、スチレン量を増やした高剛性グレード、α-メチルスチレンなどを共重合させた耐熱グレード、特殊なゴム成分や重合技術を用いた透明グレード、難燃剤を添加した難燃グレードなど、多種多様なタイプが存在します。

これらのスチレン共重合体の用途は多岐にわたります。SANは、その透明性と耐薬品性から、冷蔵庫の棚や引き出し、食品容器、化粧品容器、文具、医療機器部品などに利用されます。一方、ABSは、その優れた耐衝撃性と加工性から、家電製品(テレビ、冷蔵庫、洗濯機、エアコン、掃除機などの筐体や部品)、自動車部品(インストルメントパネル、ドアトリム、グリル、ホイールキャップ、メッキ部品など)、OA機器(パソコン、プリンター、コピー機などの筐体)、建材(パイプ、継手)、雑貨(おもちゃ、ヘルメット、スーツケース)、さらには医療機器やスポーツ用品など、非常に広範な分野で採用されております。特に、メッキ加工性の良さは、金属代替材料としての利用を促進しています。

関連技術としては、まず製造技術が挙げられます。ABSの主要な製造方法としては、エマルション重合が広く用いられます。これは、ゴム粒子のサイズや分布を精密に制御できるため、耐衝撃性などの物性調整に有利です。また、バルク重合やサスペンション重合も、SANや一部のABSの製造に用いられます。特に重要なのはグラフト重合技術で、ブタジエンゴムにスチレンとアクリロニトリルをグラフトさせることで、SANマトリックスとゴム相の接着性を高め、優れた耐衝撃性を発現させます。

改質技術も盛んです。例えば、ポリカーボネート(PC)とABSをブレンドしたPC/ABSアロイは、ABSの成形加工性とPCの耐熱性・耐衝撃性を兼ね備え、自動車部品やOA機器に広く使われます。また、ガラス繊維や炭素繊維を配合して剛性や強度を向上させたり、ハロゲン系や非ハロゲン系の難燃剤を添加して難燃性を付与したりします。ブタジエンゴムの代わりに耐候性の高いアクリルゴムやエチレン-プロピレンゴムを用いたASA(アクリルゴム-スチレン-アクリロニトリル)やAES(エチレン-プロピレンゴム-スチレン-アクリロニトリル)なども開発され、屋外用途での利用が拡大しています。成形加工技術としては、射出成形が最も一般的ですが、押出成形やブロー成形も行われます。

環境対応の観点からは、リサイクル技術の重要性が増しています。マテリアルリサイクルでは、廃プラスチックを粉砕・再ペレット化して再利用しますが、品質低下が課題となることもあります。ケミカルリサイクルでは、熱分解や解重合によりモノマーや油に戻し、再度原料として利用する技術開発が進められています。

市場背景としましては、スチレン共重合体は世界的に大きな市場規模を持つ汎用エンジニアリングプラスチックであり、特にアジア市場がその成長を牽引しています。主要メーカーには、INEOS Styrolution、LG Chem、CHIMEI、SABICといったグローバル企業に加え、旭化成、テクノUMG、東レなどの日本企業も名を連ねています。市場動向としては、自動車の軽量化やEV化に伴う需要の増加、家電製品の高性能化やデザイン性向上への対応、そして環境規制の強化による非ハロゲン難燃化やリサイクル材利用の促進が挙げられます。原材料価格(スチレンモノマー、ブタジエン、アクリロニトリル)の変動は、メーカーの収益に大きな影響を与える要因となります。

将来展望としては、さらなる高機能化が期待されます。耐熱性、耐衝撃性、耐候性の向上はもちろんのこと、電磁波シールド性や導電性といった付加機能、抗菌・抗ウイルス機能の付与、薄肉化・軽量化への対応などが進められるでしょう。環境対応は引き続き重要なテーマであり、リサイクル技術の高度化と再生材利用の拡大、バイオマス由来モノマーの利用研究、非ハロゲン難燃化の普及、そしてLCA(ライフサイクルアセスメント)を考慮した製品開発が加速すると考えられます。また、3Dプリンティング用フィラメントとしての利用拡大、医療・ヘルスケア分野での精密部品、スマートシティやIoT関連機器への応用など、新たな分野への展開も期待されます。一方で、原材料価格の安定化、ポリプロピレン(PP)やポリカーボネート(PC)などの競合材料との差別化、サプライチェーンの強靭化といった課題にも引き続き取り組んでいく必要がございます。スチレン共重合体は、その優れた特性バランスと多様な改質可能性により、今後も社会の様々なニーズに応え、持続可能な社会の実現に貢献していくことでしょう。