世界のスチレンコポリマー市場市場2025-2030:航空宇宙、自動車、建築&建設、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

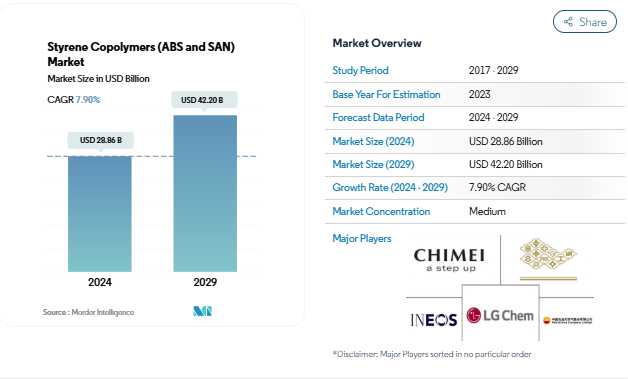

スチレンコポリマー(ABSとSAN)の市場規模は2024年に288.6億米ドルと推定され、2029年には422.0億米ドルに達すると予測され、予測期間中(2024-2029年)の年平均成長率は7.90%で推移する見込みです。

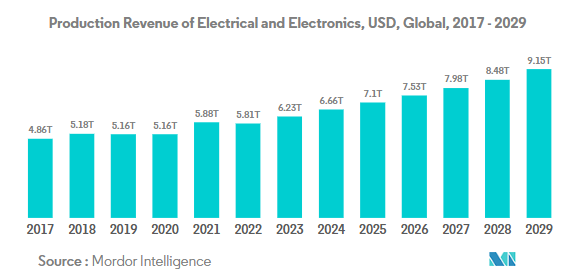

スチレン・コポリマー業界は、急速な技術進歩と消費者の嗜好の変化により、大きな変革期を迎えています。電気・電子部門はかつてない成長を遂げており、デジタル化、ロボット工学、仮想現実、IoT接続といった新たなトレンドに後押しされ、世界の生産収益は2029年までに9兆1,470億米ドルに達する見込みです。民生用電子機器分野は特に活況を呈しており、スマート装置やコネクテッド・テクノロジーの需要増加を反映して、2023年の6,660億米ドルから2027年には1兆710億米ドルに達すると予測されています。この成長は、5G技術の採用の増加とホームエンタテインメントシステムの継続的な拡大によってさらに加速します。

自動車部門は、電気自動車と軽量素材への革命的なシフトが進んでおり、アクリロニトリル・ブタジエン・スチレンのアプリケーションの技術革新を促進しています。世界の自動車生産台数は2029年までに1億8,100万台に達すると予測され、メーカーは燃費向上と排出量削減のため、持続可能な軽量素材にますます重点を置くようになっています。業界では、費用対効果を維持しながら厳しい自動車性能要件を満たす高度なコポリマー配合を開発するための研究開発に多額の投資が行われています。この傾向は、二酸化炭素排出量を削減しながら従来のABSに匹敵する機械的特性を提供する、バイオ添加ABS樹脂の最近の技術革新が例証しています。

建設業界は力強い成長の可能性を示しており、世界の新築床面積は2029年までに530億平方フィートに達すると予測されています。この成長の原動力となっているのは、都市化のトレンドと発展途上国におけるインフラ投資の増加です。フランスの300億ユーロを投じた「フランス2030」投資計画のように、建設やエネルギーを含む様々な分野の変革を目指す政府の主要な取り組みがこの成長を支えています。業界では持続可能な建築手法や材料の採用が進んでおり、エネルギー効率の高い建築ソリューションにエンジニアリングプラスチックを応用する新たな機会が生まれています。

製造業を取り巻く環境は地域的に大きく変化しており、アジア太平洋地域が主要な生産拠点として台頭しています。これは、サムスンがハイエンドの携帯電話と電子部品の生産のためにベトナムに175億米ドルを投資するなど、製造能力への大規模な投資によって証明されています。業界では垂直統合とサプライ・チェーンの最適化が重視されるようになり、メーカー各社は安定した原材料供給を確保し、生産効率を高めるために戦略的パートナーシップを確立しています。生産工程を改善し、世界市場での競争優位性を維持するために、先進的な製造技術と自動化の導入が進んでいます。熱可塑性ポリマーや工業用プラスチックの使用はますます普及しており、現代の製造業におけるプラスチック樹脂の重要性が浮き彫りになっています。

電子産業の技術進歩が成長を促進する可能性

- 電子製品における技術革新の急速なペースが、電気・電子製品の新製品・高速化への一貫した需要を促進しています。2022年、電気・電子製品の世界売上高は5兆8,070億米ドルに達し、アジア太平洋地域が74%の市場シェアを占め、ヨーロッパが13%のシェアで続いています。世界の電気・電子市場は、予測期間中にCAGR 6.61%を記録する見込みです。

- 2018年、アジア太平洋地域は、中国、韓国、日本、インド、ASEAN諸国の急速な工業化により、力強い経済成長を目撃しました。2020年は、パンデミックの影響により、チップ不足やサプライチェーンの非効率性から世界の電気・電子機器生産が減速し、前年比0.1%の増収と伸び悩みました。この成長の原動力となったのは、パンデミック(世界的大流行)時に人々が屋内待機を余儀なくされたため、リモートワークやホームエンターテイメント用の家電製品に対する需要でした。

- デジタル化、ロボット工学、仮想現実、拡張現実、IoT(モノのインターネット)、5G接続などの先端技術に対する需要は、予測期間中に拡大する見込み。世界の電気・電子機器生産は、2027年には5.9%の成長率を記録する見込みです。 技術進歩の結果、予測期間中に消費者向け電子機器の需要が高まると予想されます。例えば、世界の家電産業の売上高は、2023年の7,191億米ドルに対し、2027年には約9,046億米ドルに達すると予測されています。その結果、予測期間中、技術開発が電気・電子製品の需要を牽引すると予測されます。

スチレンコポリマー市場における電気・電子セグメント

スチレン・コポリマー(ABSとSAN)の世界市場は、電気・電子分野が支配的で、2024年の市場シェアは約64%、183億9,000万米ドルに相当します。この大きな市場地位は、電子ハウジング、筐体、コンピュータキーボード、プリンター部品、各種電子部品の製造にスチレン系共重合体が広く使用されていることに起因しています。このセグメントの成長は、特に民生用電子機器、IoT装置、ロボット工学やバーチャルリアリティのような新興技術における技術革新の急速なペースによって推進されています。さらに、電子装置の需要増加、デジタル化傾向の高まり、世界市場全体における5G接続の採用拡大により、このセグメントは2024年から2029年にかけて9%近い成長率が予測され、最も速い成長軌道をたどっています。

スチレンコポリマー市場における自動車セグメント

ダッシュボード、ホイールカバー、ボディ部品、内装トリミングの製造に大きく使用されています。この分野の成長の原動力となっているのは、燃費の向上と排出ガスの削減を目的とした自動車の軽量化に対する関心の高まりと、電気自動車に対する需要の高まりです。自動車業界は、より持続可能で効率的な輸送ソリューションへの移行を進めており、特に金属部品を軽量ポリマー代替品に置き換えるような用途では、スチレン系共重合体の需要を引き続き牽引すると予想されます。このセグメントの拡大は、費用対効果を維持しながら耐久性と性能を向上させるポリマー配合の技術的進歩によってさらに支えられています。特に、自動車用プラスチックとスチレン系ポリマーの使用は、この変革において極めて重要であり、より軽量で効率的な自動車の生産を可能にしています。

エンドユーザー業界の残りのセグメント

スチレン・コポリマー市場には、建築・建設、工業・機械、包装、航空宇宙用途など、他にもいくつかの重要なセグメントがあります。建築・建設分野では、窓、天窓、壁パネル、ルーフドームなどにスチレン・コポリマーが使用され、その耐久性と耐候性の恩恵を受けています。これらの用途は、構造的完全性を高めるという建築用ポリマーの重要性を浮き彫りにしています。工業・機械分野では、スチレン・コポリマーが機械のカバー、コンベヤーベルト、制御盤に使用され、包装業界では、その特性を生かして食品加工用具や冷蔵庫の内張りに使用されています。航空宇宙分野では、市場シェアは小さいものの、航空機の内装部品や貨物コンテナなどの特殊用途にスチレン系共重合体が使用されています。これらの各分野は、各分野特有の技術革新と進化する業界要件によって、市場の多様性と全体的な成長に独自の貢献をしています。エンジニアリング熱可塑性プラスチックと射出成形用ポリマーの役割は、これらの業界の多様なニーズに応える上で極めて重要です。

スチレンコポリマー(ABSとSAN)市場の地域別セグメント分析

アフリカのスチレンコポリマー市場

アフリカのスチレンコポリマー市場は、自動車、電気・電子、建設部門など、さまざまなエンドユーザー産業で大きな可能性を示しています。この地域の市場ダイナミクスを形成しているのは主に南アフリカとナイジェリアで、両国はそれぞれ異なる成長パターンと産業用途を示しています。これらの国々では、製造能力、インフラ整備、産業基盤の拡大への注目が高まっており、さまざまな用途でスチレンコポリマーの需要が高まっています。

南アフリカのスチレンコポリマー市場

南アフリカは、堅調な自動車産業と電気・電子産業に牽引され、アフリカのスチレン系共重合体市場で圧倒的な強さを誇っています。同国の確立された製造インフラと多様な産業基盤が、同市場のリーダーシップに大きく貢献しています。自動車産業は最大の消費分野であり、電気・電子産業は有望な成長ポテンシャルを示し続けています。南アフリカは、製造能力への投資の増加と国内需要の拡大に支えられ、2024年には地域市場シェアの約8%を占めます。

ナイジェリアのスチレンコポリマー市場

ナイジェリアはアフリカで最も急成長しているスチレンコポリマー市場で、2024~2029年の成長率は約6%と予測されています。同国の市場拡大の主な要因は、急速な工業化と製造分野への投資の増加です。ナイジェリアの成長軌道を支えているのは、技術の進歩と国内生産の増加によって新たな機会が生まれている電気・電子産業からの需要の高まりです。同国の自動車セクターも有望な成長ポテンシャルを示しており、市場全体の拡大に貢献しています。

アジア太平洋地域のスチレンコポリマー市場

アジア太平洋地域は、多様な産業用途と強固な製造能力を特徴とするスチレン系共重合体の世界最大の市場です。この地域の市場環境は、中国、日本、韓国、インド、オーストラリア、マレーシアなどの主要経済国が支配的です。大規模な製造施設の存在、自動車生産の成長、電子産業の拡大が、この地域の市場リーダーシップに貢献しています。同地域のダイナミックな経済環境と工業生産の増加は、引き続き市場成長の原動力となっています。

中国のスチレンコポリマー市場

中国は、その巨大な製造基盤と多様な産業用途により、アジア太平洋地域最大のスチレン系共重合体消費国としての地位を維持しています。主な消費分野は電気・電子産業で、次いで自動車、建築用途となっています。中国は、その広範な製造能力と様々なエンドユーザー別産業における国内需要の拡大に支えられ、2024年には地域市場シェアの約70%を占めます。

韓国のスチレンコポリマー市場

韓国はアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約8%と予測されています。同国の市場拡大の原動力となっているのは、高度な電子産業と成長する自動車部門です。韓国は技術革新に力を入れており、半導体製造に多額の投資を行っていることが、市場の急成長に寄与しています。同国の強固な産業インフラと高性能材料に対する需要の増加が、主要成長市場としての地位を支えています。

ヨーロッパのスチレンコポリマー市場

欧州のスチレン系共重合体市場は、高度な製造能力と多様な産業用途に支えられ、力強い成長の可能性を示しています。この地域の市場環境は、ドイツ、フランス、イタリア、ロシア、イギリスなどの主要経済国によって形成されています。大手自動車メーカーの存在、高度な電子産業、持続可能な材料への関心の高まりが、この地域の市場成長を牽引しています。

ドイツのスチレンコポリマー市場

ドイツは、好調な自動車産業と電気・電子産業に牽引され、ヨーロッパ最大のスチレンコポリマー消費国としての地位を維持しています。同国の強固な製造インフラと技術進歩が市場の主導権を支えています。ドイツは、その広範な産業基盤と様々なエンドユーザー別の需要拡大を背景に、2024年の地域市場シェアの約24%を占めています。

フランスのスチレンコポリマー市場

フランスはヨーロッパで最も急成長している市場で、2024~2029年の成長率は約7%と予測されています。同国の市場拡大の原動力となっているのは、電気・電子製造、航空宇宙用途、自動車セクター開発への投資の増加です。フランスは産業の近代化と技術進歩に注力しており、市場の急成長に貢献しています。

中東のスチレンコポリマー市場

中東のスチレンコポリマー市場は、製造能力とインフラ整備への投資の増加により、大きな成長の可能性を示しています。アラブ首長国連邦は最大の消費国としてこの地域の市場をリードしており、サウジアラビアは最も速い成長率を示しています。同地域の市場ダイナミクスは、建設活動の拡大、自動車生産の増加、電気・電子製造部門の拡大に影響されています。主要な石油化学施設が存在し、産業の多様化に注力する傾向が強まっていることも、この地域の市場発展に寄与しています。

北米のスチレンコポリマー市場

北米のスチレン系共重合体市場は、高度な製造能力と多様な産業用途に支えられ、力強い成長の可能性を示しています。米国は最大の消費国としてこの地域の市場を支配しており、メキシコは最も速い成長率を示しています。この地域の市場は、自動車、電気・電子、航空宇宙産業からの強い需要が特徴。大手メーカーの存在、技術の進歩、持続可能な素材への関心の高まりが、この地域の市場成長を後押ししています。

南米のスチレンコポリマー市場

南米のスチレン系共重合体市場は、産業活動の拡大と製造部門への投資の増加により、有望な成長の可能性を示しています。ブラジルは最大の消費国としてこの地域の市場をリードしており、アルゼンチンは最も速い成長率を示しています。同地域の市場ダイナミクスは、自動車生産の拡大、電気・電子部門からの需要増加、建設活動の拡大による影響を受けています。大手自動車メーカーの存在と産業開発への関心の高まりが、この地域の市場成長に寄与しています。

スチレンコポリマー(ABSとSAN)産業概要

スチレンコポリマー(ABSとSAN)市場のトップ企業

スチレン系共重合体市場の大手メーカーは、競争力を維持するため、持続可能な製品開発と生産能力拡大に注力しています。各社は、環境問題への懸念や規制圧力の高まりに対応するため、バイオ由来や機械的にリサイクルされたABSソリューションへの投資を増やしています。リサイクル企業や原料サプライヤーとの戦略的パートナーシップは、安定供給を確保し、環境に優しい代替品を開発する上で極めて重要になっています。デジタル化への取り組みとスマートな製造手法によって経営の俊敏性を高める一方、アジア太平洋地域を中心とした地理的拡大は引き続き重要な成長戦略となっています。製品革新の取り組みは、電気自動車、医療装置、先端電子機器などの新たな用途に特化したグレードの開発が中心となっており、各社は各地域の研究開発能力や技術センターに多額の投資を行っています。

グローバル企業が主導する統合市場

世界のスチレン系共重合体市場は、上位5社が世界の生産能力の大部分を支配する連結構造を示しています。これらの主要プレーヤーは、垂直統合された事業、強力な流通網、広範な製品ポートフォリオを持つ大手化学コングロマリットが中心です。アジアのメーカー、特に中国、韓国、台湾のメーカーは、コスト面での優位性と主要エンドユーザー産業への近接性を武器に、市場の支配的勢力として台頭してきました。

同市場ではM&Aの動きは限定的で、各社は生産能力の拡大や技術のアップグレードによる有機的成長を好んでいます。合弁事業や戦略的提携は、特に新興市場において、市場参入と拡大のための一般的なルートとなっています。地元企業は通常、特定の地域市場やニッチ・アプリケーションに注力する一方、グローバル企業は規模の経済、技術的専門知識、複数の業界にわたる確立された顧客関係を通じて優位性を維持しています。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するためには、持続可能な製品と循環型経済ソリューションの開発が不可欠です。企業はコスト競争力を維持しながら、高度なリサイクル技術やバイオベースの代替品に投資する必要があります。電子機器や自動車などの高成長分野における主要顧客との強固な関係の構築、技術サービス能力の拡大、カスタマイズされたソリューションの提供が不可欠になります。地理的多様化と垂直統合戦略は、サプライチェーンのリスクを軽減し、安定した原料アクセスを確保するのに役立ちます。

新規参入企業や中小企業は、大手企業のプレゼンスが限定的な特殊用途や地域市場に注力することで、地歩を固めることができます。新たな用途に向けた革新的な製品の開発、強力な現地流通網の確立、既存プレーヤーとの戦略的パートナーシップの形成は、競争上の優位性をもたらします。アクリロニトリル・ブタジエン・スチレン市場とスチレン・アクリロニトリルが提供するユニークな特性の組み合わせにより、他のエンジニアリング・プラスチックからの代替リスクは中程度にとどまります。リサイクルと環境への影響に関する規制の圧力は、市場力学にますます影響を及ぼすようになるため、長期的な成功には持続可能性への取り組みが不可欠です。

スチレンコポリマー(ABSとSAN)市場ニュース

- 2022年12月: INEOSとSINOPECは、中国の天津で、年産300トンのABS(アクリロニトリル・ブタジエン・スチレン)プラントの建設を含む、まったく新しい石油化学コンプレックスの合弁契約を締結。

- 2022年8月:INEOSは、特殊ABS製品の高性能Novodur製品ラインの拡張を発表。新しいNovodur E3TZは、食品トレイ、衛生用途、スーツケースなど、さまざまな用途に適した押出グレード。

- 2022年8月:INEOSは、自動車、電子機器、家庭用など、さまざまな産業分野の用途に対応する特殊ABS製品群Novodurに、持続可能な包括的ソリューションを導入すると発表しました。各グレードの製品カーボンフットプリント(PCF)は、非ECO製品の基準値と比べて最大-71%と大幅に削減されています。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.1.2 自動車

- 4.1.3 建築・建設

- 4.1.4 電気・電子

- 4.1.5 パッケージング

- 4.2 輸出入動向

- 4.2.1 スチレン共重合体(ABSとSAN)貿易

- 4.3 価格動向

- 4.4 リサイクルの概要

- 4.4.1 スチレン共重合体(ABSとSAN)のリサイクル動向

- 4.5 規制の枠組み

- 4.5.1 アルゼンチン

- 4.5.2 オーストラリア

- 4.5.3 ブラジル

- 4.5.4 カナダ

- 4.5.5 中国

- 4.5.6 EU

- 4.5.7 インド

- 4.5.8 日本

- 4.5.9 マレーシア

- 4.5.10 メキシコ

- 4.5.11 ナイジェリア

- 4.5.12 ロシア

- 4.5.13 サウジアラビア

- 4.5.14 南アフリカ

- 4.5.15 韓国

- 4.5.16 アラブ首長国連邦

- 4.5.17 イギリス

- 4.5.18 米国

- 4.6 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2029年までの予測、成長見込みの分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 電気・電子

- 5.1.5 工業・機械

- 5.1.6 包装

- 5.1.7 その他のエンドユーザー産業

- 5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 国別

- 5.2.1.1.1 ナイジェリア

- 5.2.1.1.2 南アフリカ

- 5.2.1.1.3 その他のアフリカ地域

- 5.2.2 アジア太平洋

- 5.2.2.1 国別

- 5.2.2.1.1 オーストラリア

- 5.2.2.1.2 中国

- 5.2.2.1.3 インド

- 5.2.2.1.4 日本

- 5.2.2.1.5 マレーシア

- 5.2.2.1.6 韓国

- 5.2.2.1.7 その他のアジア太平洋地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 国別

- 5.2.3.1.1 フランス

- 5.2.3.1.2 ドイツ

- 5.2.3.1.3 イタリア

- 5.2.3.1.4 ロシア

- 5.2.3.1.5 イギリス

- 5.2.3.1.6 その他のヨーロッパ

- 5.2.4 中東

- 5.2.4.1 国別

- 5.2.4.1.1 サウジアラビア

- 5.2.4.1.2 アラブ首長国連邦

- 5.2.4.1.3 その他の中東地域

- 5.2.5 北米

- 5.2.5.1 国別

- 5.2.5.1.1 カナダ

- 5.2.5.1.2 メキシコ

- 5.2.5.1.3 米国

- 5.2.6 南米

- 5.2.6.1 国別

- 5.2.6.1.1 アルゼンチン

- 5.2.6.1.2 ブラジル

- 5.2.6.1.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

- 6.4.1 CHIMEI

- 6.4.2 Formosa Plastics Group

- 6.4.3 INEOS

- 6.4.4 LG Chem

- 6.4.5 Lotte Chemical

- 6.4.6 PetroChina Company Limited

- 6.4.7 Techno-UMG Co., Ltd.

- 6.4.8 Tianjin Bohai Chemical Group Co., Ltd.

- 6.4.9 Toray Industries, Inc.

- 6.4.10 Trinseo

-

7. エンジニアリングプラスチックの経営幹部に対する戦略上の重要課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- エンドユーザー産業 – 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がスチレン系共重合体市場のエンドユーザー産業です。

- 樹脂 – 本調査では、アクリロニトリル・ブタジエン・スチレンやスチレン・アクリロニトリルのようなスチレン・コポリマーのバージン樹脂を一次製品として対象としています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4段階の方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

スチレン系共重合体(ABSとSAN)市場に関する調査FAQ

スチレン系共重合体(ABSとSAN)の世界市場規模は?

スチレン系共重合体(ABSおよびSAN)の世界市場規模は、2024年には288.6億米ドルに達し、年平均成長率7.90%で推移し、2029年には422.0億米ドルに達すると予測されています。

現在の世界のスチレンコポリマー(ABSとSAN)市場規模は?

2024年には、スチレンコポリマー(ABSとSAN)の世界市場規模は288.6億米ドルに達する見込みです。

スチレン系共重合体(ABSとSAN)の世界市場の主要企業は?

CHIMEI、Formosa Plastics Group、INEOS、LG Chem、PetroChina Company Limitedが、スチレン系共重合体(ABSとSAN)の世界市場で事業を展開している主要企業です。

スチレン共重合体(ABSとSAN)の世界市場で最大のシェアを占めるセグメントは?

スチレン系共重合体(ABSとSAN)の世界市場において、エンドユーザー産業別では電気・電子セグメントが最大のシェアを占めています。

スチレン系共重合体(ABSとSAN)の世界市場で最大のシェアを占める地域は?

2024年、スチレン系共重合体(ABSおよびSAN)の世界市場における地域別シェアは、アジア太平洋地域が最大です。

スチレン系共重合体(ABSおよびSAN)の世界市場は何年をカバーし、2023年の市場規模は?

2023年のスチレン系共重合体(ABSとSAN)の世界市場規模は288.6億と推定されます。本レポートでは、スチレン系共重合体(ABSおよびSAN)の世界市場について、2017年、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年のスチレンコポリマー(ABSとSAN)の世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***