スチレン・エチレン・ブチレン・スチレン (SEBS) 市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スチレン・エチレン・ブチレン・スチレン(SEBS)市場レポートは、形態(ペレット、粉末)、最終用途産業(履物、接着剤・シーラント、プラスチック、道路・鉄道、自動車、スポーツ・玩具、電気・電子、その他最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

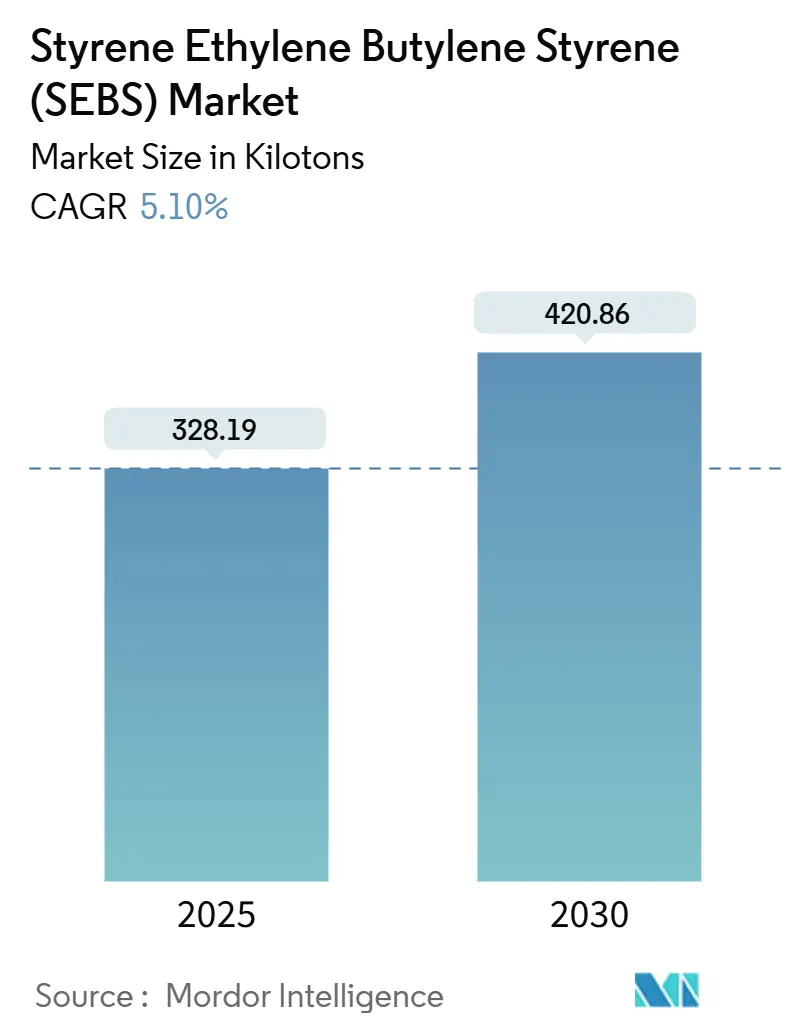

スチレン・エチレン・ブチレン・スチレン(SEBS)市場レポートは、2019年から2030年までの期間を対象とした市場分析を提供しています。市場規模は、2025年に328.19キロトンと推定され、2030年には420.86キロトンに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は5.10%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場概要と分析

高温溶融接着剤、自動車シーリングシステム、アスファルト改質における堅調な需要が、短期的な販売量増加を牽引すると予想されます。アジア太平洋地域は、中国の急速な自動車生産増加とパッケージ接着剤の需要急増に支えられ、コストと需要の両面で決定的な優位性を持っています。粉末状SEBSは、高スループットミキサーでの計量性に優れるため、アスファルトや接着剤の配合で優位を占めています。一方、ペレットグレードは、品質が重視される射出成形分野でその地位を確立しています。医療機器におけるフタル酸エステル禁止や建設用接着剤における低VOC規制といった規制要因が、代替需要を後押ししています。競争の焦点は、生産能力の増強から、自動車メーカーのリサイクル性目標やブランドオーナーのスコープ3排出量目標を満たす機能性グレードやバイオ由来グレードへと移行しています。

主要な市場トレンドと推進要因

1. ポリ塩化ビニル(PVC)からフタル酸エステル不使用のSEBSグレードへの急速な移行: カリフォルニア州のAB 2300法案により、2030年以降、ほとんどの医療機器でフタル酸ジ(2-エチルヘキシル)の使用が禁止されるため、チューブやバッグメーカーは、PVCの柔軟性を維持しつつ移行リスクのない可塑剤不使用のSEBSへと移行しています。欧州化学品庁も段階的廃止日を同期させており、主要なヘルスケア市場全体で規制期限が近づくにつれて、中期的な成長に貢献すると見込まれます。

2. アジア太平洋地域における低VOCホットメルト接着剤の需要急増: 中国の接着剤生産量の増加は、カートンシーリング、履物組立、プレハブ建設におけるSEBS消費を促進しています。長江デルタおよび珠江デルタにおける地方の空気品質規制は、揮発性有機化合物(VOC)排出を制限しており、溶剤フリーのSEBSブレンドへのインセンティブとなっています。優れた耐熱性も、SEBSホットメルトがポリオレフィン競合製品を上回る要因です。これらが短期的な需要に最大のプラス影響を与えています。

3. E-モビリティ部品における軽量化の必要性: バッテリー電気自動車(BEV)は、内燃機関車と比較してより多くのエラストマーを使用しており、SEBSはギャップシール、ケーブル、熱パッドの機能に利用されています。SEBSスキンが密度の高い熱硬化性ゴムに取って代わることで、ドアシールアセンブリの重量が最大44%削減される事例もあります。中国の自動車生産台数は2023年に3016万台に達し、シール、ガスケット、内装トリムにわたる設計機会を維持しています。

4. 石油化学原料の蒸気分解複合施設への統合: 大手精製業者や石油化学大手は、物流およびエネルギーの相乗効果を得るため、SEBS生産能力をエチレンおよびスチレン生産と併設しています。これにより、特にスポット市場が逼迫する期間において、統合されたプレーヤーは8~12%のコスト削減を見込んでいます。

5. マスバランス方式によるバイオベースSEBSの商業化: 欧州および北米を中心に、バイオベースSEBSの商業化が進んでおり、長期的な成長に寄与すると考えられます。

市場の抑制要因

1. イソブチレンおよびスチレンモノマーの価格変動の激化: 原料価格の変動は生産者の利益を圧迫します。スポットスチレン価格は2024年に800ドルから1,400ドル/トンで変動し、アジアのクラッカーの余剰能力と地域需要の減速が重なりました。長期契約を持たない生産者は、四半期ごとに200~300ベーシスポイントの利益率低下を経験しました。

2. 費用対効果の高いTPUおよび熱可塑性加硫物(TPV)ブレンドの出現: 履物ブランドは、SEBSに近い価格で高いエネルギーリターンを提供する熱可塑性ポリウレタン(TPU)ミッドソールをますます指定しています。TPVは、オゾン耐性がそれほど重要でないアウトソール用途において、15~20%低い材料コストで同等の柔軟性を提供します。

3. アジア製SEBSのEUおよび将来の米国市場への炭素国境税リスク: アジア太平洋地域からEUおよび北米への輸出に対する炭素国境税のリスクは、長期的な成長を抑制する可能性があります。

セグメント分析

* 形態別:

* 粉末: 2025年のSEBS市場需要の87.15%を占め、5.38%のCAGRで拡大しています。アスファルトおよび接着剤の配合業者は、正確な計量とブレンド時間の短縮を可能にする自由流動性の粒子を好みます。

* ペレット: 射出成形業者にとって、粉塵のない取り扱いと均質な溶融流を提供し、内装トリム部品の価値を高めています。ペレットは5~8%の価格プレミアムがありますが、厳密な公差が求められる部品では受け入れられています。

* 粉末は高容量でコストに敏感なセグメントを支配し続ける一方、ペレットは品質が重視されるニッチ市場で成長しています。

* 最終用途産業別:

* 接着剤・シーラント: 2025年の消費量の19.06%を占めました。

* プラスチック改質: バンパーフェイシアや家電ハウジングにおける低温延性基準を満たすため、ポリプロピレン(PP)コンパウンダーがSEBS衝撃改質剤を採用しており、6.38%のCAGRで最も速い成長を牽引しています。自動車1台あたり2~4kgのSEBS改質熱可塑性オレフィンブレンドが使用されており、ベースラインの販売量を押し上げています。

* 履物分野はTPUとの競争に直面していますが、透明性やソフトタッチのオーバーレイで需要を維持しています。

* ポリマー改質アスファルト用途は、新興経済国で着実に成長しており、SEBSが高温でのわだち掘れ抵抗性と弾性回復を向上させています。

* 医療機器の採用はフタル酸エステル規制の下で加速しており、ケーブルや電子機器では、GWITおよびUL 94基準を満たす難燃性SEBSグレードが指定されています。

地域分析

* アジア太平洋地域: 2025年にSEBS市場で57.02%の市場シェアを占め、6.01%のCAGRで成長すると予想されています。中国は2023年に3016万台の車両を生産し、接着剤生産量は2025年までに855万トンに達すると予測されており、地域を牽引しています。インドの大規模インフラプログラムや2024年の174万台の電気自動車販売も需要を促進しています。

* 北米: 世界の販売量の約20%を占めます。リショアリングの取り組みやマスバランス認証が、成熟した最終市場にもかかわらず緩やかな成長を支えています。

* 欧州: 需要の約17%を占めます。REACH規制遵守やDEHPの段階的廃止により、医療および消費財分野でのSEBS代替が加速しています。

* 南米および中東・アフリカ: 合わせて需要の9%を占めます。ブラジルやサウジアラビアのインフラプロジェクトでアスファルトや接着剤にSEBSが使用されていますが、通貨の変動や輸入依存が成長を抑制しています。

競争環境

SEBS市場は中程度の集中度です。Kraton、Sinopec、Kurarayの3社が主要な生産能力を保有しています。第2層の企業は、バイオベース認証、医療グレード承認、OEM要件を満たす機能性グレードで競争しています。新興のディスラプターは、使用済みリサイクルSEBSやスマートマテリアルのニッチ市場をターゲットにしていますが、まだ小規模です。

最近の業界動向

* 2025年10月: 中国石油広西石油化学の欽州港におけるエチレンプロジェクトが完成し、稼働を開始しました。このプロジェクトには、年間120万トンのディーゼル吸着分離装置と、中国石油が独自開発した年間8万トンのスチレン・ブタジエン・スチレン(SBS)生産設備が含まれており、中国におけるSEBS生産を強化する可能性があります。

* 2023年4月: 中国石油化工の子会社である海南巴陵化学新材料有限公司は、海南巴陵プロジェクトに2億7974万米ドルを投資し、海南省の拠点でスチレン・ブタジエン共重合体(SBC)の生産を開始しました。このプロジェクトのSBCプラントは、年間17万トンのSBSおよびSEBS製品を生産します。

このレポートは、スチレン・エチレン・ブチレン・スチレン(SEBS)の世界市場に関する詳細な分析を提供しています。SEBSは、加硫を必要としないゴムのような特性を持つ重要な熱可塑性ソフトエラストマー(TPE)です。高温耐性、高強度、高い機械的強度、安全性、安定した色、無臭、不純物を含まないといった特徴を持ち、加工効率を高めるためにパラフィンなどの油と混合されることもあります。

本調査は、SEBS市場を形態別(ペレット、粉末)、最終用途産業別(履物、接着剤・シーラント、プラスチック、道路・鉄道、自動車、スポーツ用品・玩具、電気・電子、その他)、および地域別(主要地域内の17カ国)にセグメント化し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。

市場の動向としては、いくつかの主要な推進要因と阻害要因が特定されています。

推進要因:

* ポリ塩化ビニル(PVC)からフタル酸エステル不使用のSEBSグレードへの急速な移行。

* アジア太平洋地域における低VOCホットメルト接着剤の需要急増。

* e-モビリティ部品における軽量化の必要性。

* スチームクラッカー複合施設へのポスト石油化学原料の統合。

* マスバランス方式によるバイオベースSEBSの商業化。

阻害要因:

* イソブチレンおよびスチレンモノマーの価格変動の激化。

* 履物分野における費用対効果の高い熱可塑性ポリウレタン(TPU)および熱可塑性加硫物(TPV)ブレンドの台頭。

* アジア製SEBSのEU/米国市場への輸出における炭素国境調整税のリスク。

また、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境が詳細に評価されています。

市場規模と成長予測に関して、SEBS市場は2025年に328.19キロトンに達すると予測されています。2025年から2030年までの世界的な需要は、年平均成長率(CAGR)5.10%で成長すると見込まれています。

地域別では、アジア太平洋地域が2025年の需要の57.02%を占め、予測期間中に6.01%という最も速いCAGRで成長し、SEBS消費を牽引すると予測されています。

最終用途セグメントでは、プラスチック改質が最も急速に拡大しており、ポリプロピレンの耐衝撃性改質剤需要の増加により、6.38%のCAGRで成長しています。

医療用途におけるSEBSの採用は、欧州およびカリフォルニア州でのフタル酸エステル禁止措置により、医療機器メーカーが可塑剤フリーで生体適合性のあるSEBSチューブやバッグへと移行していることが背景にあります。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。主要な企業としては、旭化成株式会社、Celanese Corporation、中国石油化工、Dynasol Group、ENEOS株式会社、Kraton Corporation、株式会社クラレ、LCY Group、Ningbo Changhong Polymer Scientific and Technical Inc.、Ravago、RTP Company、Sibur LLC、Trinseo PLC、TSRC、Versalis SpAなどが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

レポートでは、市場機会と将来展望についても触れられており、未開拓分野(ホワイトスペース)や満たされていないニーズの評価が行われています。これにより、今後の市場成長の可能性と戦略的な方向性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ポリ塩化ビニルからフタル酸エステル不使用のSEBSグレードへの急速な移行

- 4.2.2 アジア太平洋地域における低VOCホットメルト接着剤の需要急増

- 4.2.3 e-モビリティ部品における軽量化の必要性

- 4.2.4 石油化学後の原料のスチームクラッカー複合施設への統合

- 4.2.5 マスバランス方式によるバイオベースSEBSの商業化

- 4.3 市場の阻害要因

- 4.3.1 イソブチレンおよびスチレンモノマーの価格変動の激化

- 4.3.2 フットウェアにおける費用対効果の高い熱可塑性ポリウレタン(TPU)および熱可塑性加硫物(TPV)ブレンドの出現

- 4.3.3 アジア製SEBSのEU/米国市場への炭素国境税リスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 ペレット

- 5.1.2 粉末

- 5.2 エンドユーザー産業別

- 5.2.1 フットウェア

- 5.2.2 接着剤およびシーラント

- 5.2.3 プラスチック

- 5.2.4 道路および鉄道

- 5.2.5 自動車

- 5.2.6 スポーツ用品および玩具

- 5.2.7 電気・電子

- 5.2.8 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 旭化成株式会社

- 6.4.2 セラニーズ・コーポレーション

- 6.4.3 中国石油化工集団公司

- 6.4.4 ダイナソル・グループ

- 6.4.5 ENEOS株式会社

- 6.4.6 クラトン・コーポレーション

- 6.4.7 株式会社クラレ

- 6.4.8 LCYグループ

- 6.4.9 寧波長虹高分子科技股份有限公司

- 6.4.10 ラバゴ

- 6.4.11 RTPカンパニー

- 6.4.12 シブールLLC

- 6.4.13 トリンセオPLC

- 6.4.14 TSRC

- 6.4.15 ヴェルサリスSpA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スチレン・エチレン・ブチレン・スチレン(SEBS)は、熱可塑性エラストマー(TPE)の一種であり、その優れた特性から幅広い産業分野で利用されています。SEBSという名称は、その化学構造を構成するブロックコポリマーのモノマー単位に由来します。具体的には、硬質セグメントであるスチレンブロックが両端に位置し、その間に軟質でゴム弾性を示すエチレン・ブチレンブロックが挟まれた構造を持っています。このユニークなブロックコポリマー構造により、常温ではゴムのような弾性を持ちながら、加熱するとプラスチックのように成形できるという熱可塑性エラストマー特有の性質を発揮します。SEBSは、スチレン・ブタジエン・スチレン(SBS)ブロックコポリマーのブタジエン部分を水素添加することによって製造されます。この水素添加プロセスにより、ブタジエンの二重結合が飽和され、エチレン・ブチレン構造に変換されます。この化学的改質が、SEBSがSBSと比較して格段に優れた耐候性、耐熱性、耐UV性、耐酸化性、そして長期的な安定性を持つ主要な理由です。これらの特性は、屋外用途や高温環境下での使用において非常に重要となります。また、SEBSは無毒性であり、医療用途や食品接触用途にも適しているとされています。

SEBSには、その用途や要求される物性に応じて様々な種類が存在します。主な分類基準としては、スチレン含有量、分子量、ブロック構造(リニア型、ラジアル型など)、そして配合成分が挙げられます。スチレン含有量は、SEBSの硬度や引張強度に大きく影響します。スチレン含有量が高いほど、より硬く、強度のある材料となります。逆に、スチレン含有量が低いものは、より柔軟でゴム弾性に富んだ特性を示します。また、製造プロセスにおいて、オイルエクステンダー(プロセスオイル)を添加することで、材料の軟らかさを調整したり、コストを削減したりするグレードも広く利用されています。さらに、特定の用途向けに、ポリプロピレン(PP)やポリエチレン(PE)などの他の熱可塑性樹脂、充填剤、可塑剤、安定剤、着色剤などをブレンドしたコンパウンド品も多数開発されています。これらのコンパウンド品は、耐摩耗性、耐薬品性、加工性、接着性など、特定の性能を最適化するために設計されており、市場の多様なニーズに応えています。

SEBSの優れた物性は、多岐にわたる産業分野での応用を可能にしています。自動車産業では、その耐候性、耐熱性、柔軟性から、内外装部品、ガスケット、シーリング材、ウェザーストリップ、ソフトタッチグリップ、ワイヤーハーネスの被覆材などに利用されています。軽量化と快適性の向上に貢献しています。消費財分野では、工具のグリップ、歯ブラシのハンドル、玩具、スポーツ用品、履物部品(靴底など)といった、触り心地の良さ(ソフトタッチ感)や滑り止め効果が求められる製品に広く採用されています。医療分野では、生体適合性、滅菌耐性、柔軟性、透明性といった特性が評価され、輸液チューブ、ガスケット、ストッパー、医療機器の部品などに使用されています。接着剤・シーリング材分野では、ホットメルト接着剤、感圧接着剤、建築用シーリング材の改質剤として利用され、接着強度、柔軟性、耐候性の向上に寄与しています。アスファルト改質材としては、屋根材や道路舗装用アスファルトに添加することで、低温でのひび割れ耐性、高温での流動抵抗、耐久性を大幅に向上させることができます。電線・ケーブル分野では、絶縁材や被覆材として、優れた柔軟性、耐候性、電気的特性を提供します。その他、TPEコンパウンドの基材、フィルム、シートなど、その用途は広がり続けています。

SEBSの製造は、主にアニオン重合とそれに続く水素添加プロセスによって行われます。まず、スチレンとブタジエンを特定の順序で重合させることで、SBSブロックコポリマーを合成します。その後、このSBSのブタジエン部分の二重結合を選択的に水素添加し、エチレン・ブチレンブロックに変換することでSEBSが得られます。この水素添加技術が、SEBSの高性能化の鍵となります。関連する技術としては、他の熱可塑性エラストマーとの比較が挙げられます。例えば、SEBSの元となるSBSは、SEBSよりも安価ですが、耐候性や耐熱性に劣ります。TPU(熱可塑性ポリウレタン)は、高い強度と耐摩耗性を持ちますが、SEBSとは異なる触感と加工性を持っています。TPV(熱可塑性加硫物)は、優れた圧縮永久歪み特性を持ちますが、一般的にSEBSよりも硬く、加工が難しい場合があります。TPO(熱可塑性オレフィン)は、良好な耐候性を示しますが、SEBSほどの弾性やソフトタッチ感は得られにくいです。また、SEBSは単独で使用されるだけでなく、他のポリマー、可塑剤、充填剤、各種添加剤とブレンドされることで、特定の用途に最適化されたコンパウンド材料として利用されることが非常に多いです。このコンパウンド技術は、SEBSの特性を最大限に引き出し、多様な市場ニーズに対応するための重要な技術です。加工方法としては、射出成形、押出成形、ブロー成形、フィルム成形など、一般的な熱可塑性樹脂の加工技術が適用可能です。

SEBS市場は、熱可塑性エラストマー市場全体の成長と密接に関連しており、近年着実に拡大を続けています。この成長の背景には、従来の加硫ゴムや汎用プラスチックからの代替需要の増加があります。特に、自動車産業における軽量化と快適性向上への要求、消費財分野におけるソフトタッチ感やデザイン性の重視、建設分野における耐久性と柔軟性の向上ニーズなどが、SEBSの需要を牽引しています。地理的には、アジア太平洋地域、特に中国がSEBSの主要な生産拠点であり、同時に最大の消費市場でもあります。この地域では、自動車生産の拡大、インフラ整備の進展、消費財市場の成長がSEBS需要を押し上げています。主要なSEBSメーカーとしては、Kraton Corporation(クラトン)、旭化成、Dynasol Elastomers(ダイナソル)、LCY Chemical Corp.(李長栄化学)、Sinopec(中国石油化工)、TSRC Corporation(台橡)などが挙げられ、これらの企業が技術開発と市場競争をリードしています。市場の課題としては、主要な原材料であるスチレンやブタジエンの価格変動が挙げられます。これらの原材料価格の変動は、SEBS製品のコストに直接影響を与え、メーカーの収益性や市場価格に影響を及ぼす可能性があります。また、他の高性能TPEとの競争も激化しており、差別化された製品開発が求められています。

SEBSの将来展望は非常に明るいと言えます。今後も、技術革新と新たな用途開拓により、市場は持続的な成長を続けると予測されます。技術革新の方向性としては、より高性能なSEBSの開発が挙げられます。例えば、さらに高い耐熱性や耐薬品性を持つグレード、特定の接着特性を強化したグレード、あるいは生分解性やバイオマス由来のSEBSといった環境配慮型製品の開発が進められるでしょう。また、3Dプリンティング用途への応用も期待されており、新しい加工技術との融合も進む可能性があります。持続可能性への貢献は、今後のSEBS市場の重要なテーマとなります。SEBSは熱可塑性であるためリサイクルが可能であり、循環型経済への貢献が期待されています。製造プロセスのエネルギー効率化や、環境負荷の低い原材料の使用など、サプライチェーン全体でのサステナビリティ向上が求められるでしょう。新たな市場機会としては、電気自動車(EV)の普及に伴う軽量化ニーズや、再生可能エネルギー分野(太陽光パネルのシーリング材など)での応用拡大が挙げられます。また、高齢化社会における医療・介護用品の需要増加も、SEBSの新たな市場を創出する可能性があります。一方で、原材料価格の安定化、生産コストの削減、そして厳しくなる環境規制への対応が、今後のSEBS産業における重要な課題となるでしょう。これらの課題を克服し、革新的な製品とソリューションを提供し続けることで、SEBSは多様な産業分野において不可欠な材料としての地位をさらに確立していくと考えられます。