スチレン市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

スチレン市場レポートは、業界を製品タイプ(ポリスチレン、アクリロニトリルブタジエンスチレン、スチレンブタジエンゴム、その他の製品タイプ(スチレン-アクリロニトリル))、エンドユーザー産業(包装、建設、消費財、自動車および輸送、電気・電子、その他のエンドユーザー産業(繊維))、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スチレン市場の概要:成長トレンドと予測(2025年~2030年)

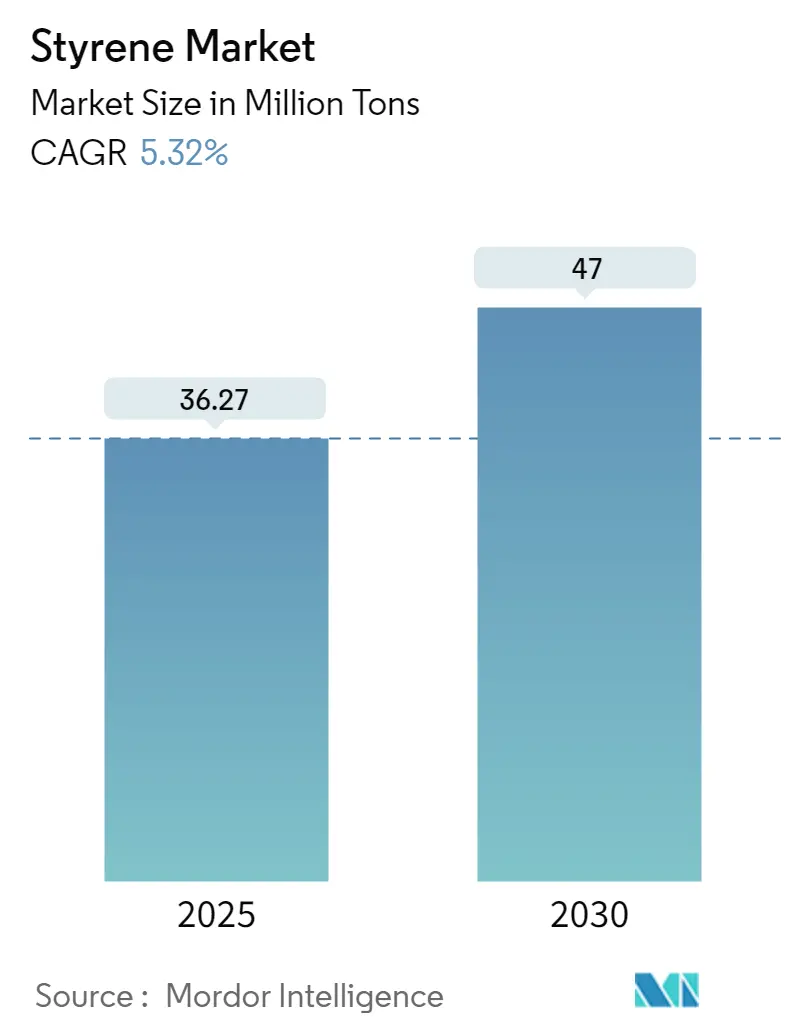

Mordor Intelligenceの分析によると、スチレン市場は2025年に3,627万トンと推定され、2030年までに4,700万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.32%です。

市場のセグメンテーション

本レポートでは、スチレン市場を以下の製品タイプ、最終用途産業、および地域に分類して分析しています。

* 製品タイプ: ポリスチレン、アクリロニトリルブタジエンスチレン(ABS)、スチレンブタジエンゴム(SBR)、その他の製品タイプ(スチレン-アクリロニトリル(SAN)など)。

* 最終用途産業: 包装、建設、消費財、自動車・輸送、電気・電子、その他の最終用途産業(繊維など)。

* 地域: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。

市場の動向

COVID-19パンデミックは当初スチレン市場にマイナスの影響を与えましたが、包装、建設、自動車などの様々な産業での消費増加により、2021年には市場は大きく回復しました。

短期的には、家電産業からの需要増加が市場成長の主要な推進要因となっています。しかし、包装産業におけるバイオプラスチックの使用増加が市場の成長を抑制する可能性があります。一方で、バイオベースのポリスチレン開発に向けた研究が進行中であり、これが将来的に世界の市場に有利な成長機会をもたらすと期待されています。

地域別では、中国、日本、ASEAN諸国などからの消費が最も大きく、アジア太平洋地域がスチレン市場を牽引しています。

主要な市場トレンドと洞察

1. 包装産業が市場を牽引

スチレンは、その優れた透明性、耐衝撃性、断熱性、軽量性、多用途性といった特性から、包装産業で広く使用されています。

最も一般的な用途の一つは、発泡ポリスチレン(EPS、またはスタイロフォーム)の製造です。EPSフォームは、緩衝材、生鮮食品の断熱材、軽量輸送コンテナなど、保護包装に広く利用されています。

また、スチレンは食品包装に一般的に使用される硬質ポリスチレンの製造にも用いられます。透明なポリスチレン容器(クラムシェル、カップ、トレイなど)は、内容物が容易に見えるため、食品サービス業界で人気があります。

さらに、医療・ヘルスケア産業でも様々な包装用途にポリスチレンが使用されています。IQVIAによると、世界の医薬品市場は近年著しく成長しており、2022年には1.48兆米ドルに達しました(2021年の1.42兆米ドルから増加)。

アジア太平洋地域では、ライフスタイルの変化、可処分所得の増加、働く専門職の増加、ファストフードへの嗜好の高まりにより、包装食品の需要が増加しています。

中国は、一人当たりの所得増加とEコマース大手の台頭により、世界最大の包装消費国です。2023年には、食品包装の総量が4,470億ユニットに達すると予測されています。

インドの包装産業は世界で5番目に大きく、年間約22~25%の成長を遂げています。インド包装産業協会(PIAI)によると、インドの包装市場は2020年から2025年の間にCAGR 26.7%で成長し、2025年までに2,048.1億米ドルに達すると予想されています。熟練労働者と安価な労働力により、食品の包装・加工コストはヨーロッパより40%低いとされています。

ヨーロッパの食品・飲料産業は、2022年に460万人を雇用し、1.1兆ユーロ(1.159兆米ドル)の収益と2,300億ユーロ(2,423.7億米ドル)の付加価値を生み出しており、ヨーロッパ最大の製造業の一つです。ドイツの包装産業の収益は2022年に350.4億ユーロ(377.1億米ドル)に達し、前年比で成長を記録しました。

これらの要因が、包装分野からのスチレン需要を支えると考えられます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は市場を支配しており、予測期間中もその優位性を維持すると予想されます。

この地域における包装用途の増加、電気・電子製品への堅調な需要、自動車・輸送部門の急速な成長が、スチレン市場を積極的に押し上げています。

ZEVIによると、アジアの電気市場は2021年に3.11兆ユーロ(3.67兆米ドル)に達し、10%増加しました。2022年には需要が13%増加し、2023年には7%の成長率が推定されています。

中国市場は世界最大であり、すべての工業国の市場を合わせたよりも大きい規模です。2021年には、中国市場が2.07兆ユーロ(2.45兆米ドル)を占め、世界市場の41.6%を占めました。さらに、中国の電子産業は2022年に14%拡大し、2023年には8%の成長が見込まれています。

中国自動車工業協会(CAAM)によると、中国は世界最大の自動車生産拠点であり、2022年には総車両生産台数が2,700万台に達し、前年の2,600万台と比較して3.4%増加しました。

中国は世界の主要な包装産業の一つであり、カスタマイズされた包装の台頭と食品分野における包装消費財の需要増加により、予測期間中も一貫した成長が見込まれます。

業界出版物によると、2021年から2022年にかけて、Sinopec Gulei、Zhejiang Petrochemical、Shandong Lihuayaなどの企業によるポリスチレンおよびABSプラスチックの新工場が、合計350万トン以上の生産能力で稼働を開始する予定でした。ただし、国内のエネルギー危機により遅延が発生する可能性があります。

インドの包装産業は、予測期間中に22%の成長が見込まれており、2025年までに2,048.1億米ドルに達すると予想されています。

日本の電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産額は2022年に3.44兆米ドルと推定され、2021年の3.36兆米ドルと比較して前年比1%の成長を記録しました。

これらの要因は、アジア太平洋地域における様々な最終用途からのスチレン需要の増加を示しています。

競争環境

調査対象市場は、上位企業間で部分的に細分化されています。主要なプレーヤー(順不同)には、Shell PLC、Chevron Phillips Chemical Company LLC、SABIC、Repsol、INEOSなどが含まれます。

最近の業界動向

* 2022年12月: LG Chemは、植物由来の新しいアクリロニトリルブタジエンスチレン(ABS)製品を導入する計画を発表しました。

* 2022年3月: RepsolはRavagoと提携し、モロッコに自動車分野向けのポリカーボネート/アクリロニトリルブタジエンスチレン(PC-ABS)を製造する最大のポリプロピレン(PP)コンパウンディング工場を建設すると発表しました。

* 2022年1月: INEOS Styrolutionは、フランスのウィングルスで5万トンのABS生産能力の稼働を開始しました。

本報告書は、世界のスチレン市場に関する詳細な分析を提供しています。スチレンは、プラスチック、樹脂、合成ゴムの製造に広く使用される有機化合物であり、無色で独特の甘い匂いを持つ可燃性の液体です。主にポリスチレンの製造に用いられ、ポリスチレンは優れた断熱特性を持ち、包装材料、使い捨て食器、断熱材、消費財など幅広い用途で活用されています。

本調査は、スチレン市場を製品タイプ、最終用途産業、および地域別に詳細にセグメント化し、市場規模と将来予測(数量ベース)を提供しています。

市場規模と成長予測:

世界のスチレン市場は、2024年には3,434万トンと推定されています。2025年には3,627万トンに達し、2025年から2030年にかけて年平均成長率(CAGR)5.32%で成長し、2030年には4,700万トンに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、家電産業からの需要の増加が挙げられます。特に、テレビ、冷蔵庫、洗濯機などの家電製品の製造において、スチレン系ポリマーが広く使用されています。また、食品包装、医療包装、工業用包装など、多岐にわたる分野でスチレン系材料が利用される包装産業からの需要も増加しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因としては、包装産業におけるバイオベースプラスチックの使用増加が挙げられます。環境意識の高まりとともに、持続可能な代替材料への移行が進んでおり、これがスチレン市場に影響を与える可能性があります。

市場セグメンテーション:

* 製品タイプ別: ポリスチレン、アクリロニトリル・ブタジエン・スチレン(ABS)、スチレン・ブタジエンゴム(SBR)、その他の製品タイプ(スチレン・アクリロニトリルなど)に分類されます。

* 最終用途産業別: 包装、建設、消費財、自動車・輸送、電気・電子、その他の最終用途産業(繊維など)が含まれます。

* 地域別: アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域および15カ国における市場規模と予測が提供されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると見込まれています。

競争環境:

本報告書では、市場における合併・買収、合弁事業、提携、契約などの動向、市場シェア分析、主要企業の戦略が詳細に分析されています。主要な市場プレイヤーとしては、Chevron Phillips Chemical Company、Covestro AG、Hanwha Group、INEOS (INEOS Styrolution)、LG Chem、LyondellBasell Industries Holdings BV、Reliance Industries Ltd、Repsol、SABIC、Shell PLC、Versalis SpA (Eni SpA) などが挙げられています。

市場機会と将来のトレンド:

将来の市場機会としては、バイオベースポリスチレンの開発に向けた継続的な研究が注目されています。これは、環境規制の強化や持続可能性への関心の高まりに対応する重要なトレンドであり、市場に新たな成長機会をもたらす可能性があります。

調査方法論:

本報告書は、業界のバリューチェーン分析やポーターのファイブフォース分析など、堅牢な調査方法論に基づいて市場を多角的に評価しています。これにより、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いなどが詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 家電業界からの需要の増加

- 4.1.2 包装業界からの需要の増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 包装業界におけるバイオベースプラスチックの使用増加

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 ポリスチレン

- 5.1.2 アクリロニトリルブタジエンスチレン

- 5.1.3 スチレンブタジエンゴム

- 5.1.4 その他の製品タイプ(スチレン-アクリロニトリル)

-

5.2 エンドユーザー産業

- 5.2.1 包装

- 5.2.2 建設

- 5.2.3 消費財

- 5.2.4 自動車および輸送

- 5.2.5 電気・電子

- 5.2.6 その他のエンドユーザー産業(繊維)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 シェブロン・フィリップス・ケミカル・カンパニー

- 6.4.2 コベストロAG

- 6.4.3 ハンファグループ

- 6.4.4 INEOS (INEOS スチロールソリューション)

- 6.4.5 LG化学

- 6.4.6 ライオンデルバセル・インダストリーズ・ホールディングスBV

- 6.4.7 リライアンス・インダストリーズ株式会社

- 6.4.8 レプソル

- 6.4.9 SABIC

- 6.4.10 シェルPLC

- 6.4.11 ベルサリスSpA (エニSpA)

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースポリスチレン開発のための継続的な研究

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

スチレンは、化学式C8H8で表される有機化合物であり、フェニルエチレンやビニルベンゼンとも呼ばれます。ベンゼン環にビニル基が結合した構造を持ち、無色透明の油状液体で、特有の甘い匂を有しますが、高濃度では不快な刺激臭を放ちます。引火性があり、揮発性も高い物質です。このビニル基の存在がスチレンの最も重要な特性であり、重合反応を起こしやすいという特徴を持っています。この重合性により、スチレンは様々なプラスチックや合成ゴムの原料となるモノマーとして、産業界で極めて重要な役割を担っています。

スチレンから製造される主要な樹脂には、ポリスチレン(PS)があります。ポリスチレンは、その特性に応じていくつかの種類に分けられます。まず、汎用ポリスチレン(GPPS)は、透明で硬く、比較的脆い性質を持ち、CDケースや食品容器、家電製品の部品などに利用されます。次に、耐衝撃性ポリスチレン(HIPS)は、ゴム成分を配合することでGPPSの脆さを改善し、不透明で高い耐衝撃性を持つため、冷蔵庫の内装やテレビの筐体、自動車部品などに用いられます。さらに、発泡ポリスチレン(EPS)は、ポリスチレンをガスで発泡させたもので、軽量で優れた断熱性と緩衝性を持つことから、建材の断熱材、魚箱、カップ麺容器、家電製品の緩衝材として広く利用されています。

ポリスチレン以外にも、スチレンは様々な共重合体の原料として利用され、多岐にわたる機能性材料を生み出しています。代表的なものとしては、アクリロニトリル・ブタジエン・スチレン共重合体(ABS樹脂)が挙げられます。ABS樹脂は、スチレンの剛性、アクリロニトリルの耐薬品性、ブタジエンのゴム弾性を兼ね備え、高い耐衝撃性、剛性、加工性を有するため、自動車部品(内装・外装)、家電製品(テレビ、洗濯機)、OA機器(プリンター)、おもちゃ(レゴブロックなど)に幅広く使用されています。また、スチレン・アクリロニトリル共重合体(SAN樹脂)は、透明性と剛性、耐薬品性に優れ、透明容器や家電部品、化粧品容器などに使われます。合成ゴムの分野では、スチレン・ブタジエンゴム(SBR)がタイヤや靴底、コンベアベルトなどに、熱可塑性エラストマーであるスチレン・ブタジエン・スチレン共重合体(SBS)がアスファルト改質材、靴底、接着剤などに利用されています。さらに、不飽和ポリエステル樹脂の架橋剤や希釈剤としてもスチレンは不可欠であり、船舶、浴槽、FRP製品、塗料などの製造に貢献しています。

スチレンの製造技術は、主にエチルベンゼンの脱水素反応によって行われます。まず、ベンゼンとエチレンをアルキル化反応させることでエチルベンゼンを合成し、次にこのエチルベンゼンを高温で水蒸気と共に触媒(通常は鉄系酸化物触媒)に通すことで、水素が脱離しスチレンモノマーが生成されます。このプロセスは、高い選択性と収率が求められるため、触媒技術の進化が重要です。スチレンモノマーの重合技術には、ラジカル重合が一般的であり、塊状重合、溶液重合、懸濁重合、乳化重合といった様々な手法が用途に応じて使い分けられます。これらの重合技術を駆使することで、ポリスチレンや共重合体など、多様な物性を持つスチレン系樹脂が製造されています。近年では、環境負荷低減のため、省エネルギーな製造プロセスの開発や、バイオマス由来のスチレンモノマーの研究も進められています。また、使用済みプラスチックのリサイクル技術も重要であり、物理的に再利用するマテリアルリサイクルに加え、熱分解によってモノマーに戻すケミカルリサイクル(解重合)技術の開発・実用化が注目されています。

スチレンの世界市場は、プラスチック需要の増加に伴い、堅調な成長を続けています。特にアジア地域、中でも中国は最大の消費地であり、生産拠点でもあります。主要なスチレンモノマーメーカーには、BASF、LyondellBasell、INEOS Styrolution、LG Chem、Shell、Dowなどが挙げられ、日本国内では出光興産、DIC、旭化成などが生産を行っています。スチレンの需要は、自動車産業、家電産業、建設産業、包装産業といった幅広い分野の成長に強く連動しています。市場価格は、原油価格(ナフサ価格)、エチレンやベンゼンといった原料価格、需給バランス、プラントの稼働状況など、様々な要因によって変動します。一方で、プラスチック廃棄物問題や環境規制の強化は、スチレン産業にとって大きな課題となっており、持続可能な生産と利用への転換が求められています。

将来のスチレン産業は、持続可能性と高機能化が主要なテーマとなるでしょう。環境負荷の低い製造方法として、バイオマス由来のスチレンや、二酸化炭素を原料とする合成技術の研究開発が加速しています。また、使用済みスチレン系樹脂のケミカルリサイクル技術のさらなる高度化と普及は、循環型経済への移行において不可欠です。これにより、プラスチック廃棄物の削減と資源の有効活用が期待されます。製品の高機能化の面では、耐熱性、耐衝撃性、軽量化など、より高性能なスチレン系樹脂の開発が進められ、自動車や航空機、電子機器などの分野での応用拡大が見込まれます。市場動向としては、新興国における需要の拡大は続くものの、先進国では環境規制や消費者意識の変化が市場構造に影響を与える可能性があります。代替材料との競争も激化する中で、スチレン産業は、環境問題への具体的な解決策を提示し、社会のニーズに応える形で変革を遂げていくことが求められています。