スチレン系ブロックコポリマー (SBC) 市場規模・シェア分析-成長動向と予測 (2026年~2031年)

スチレン系ブロックコポリマーレポートは、ポリマータイプ(スチレン・ブタジエン・スチレン(SBS)、スチレン・イソプレン・スチレン(SIS)、および水添SBC(HSBC))、用途(アスファルト改質、フットウェア、ポリマー改質、接着剤およびシーラント、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に区分されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スチレン系ブロックコポリマー(SBCs)市場の概要

本レポートは、スチレン系ブロックコポリマー(SBCs)市場について、ポリマータイプ別(スチレン-ブタジエン-スチレン(SBS)、スチレン-イソプレン-スチレン(SIS)、水素化SBCs(HSBC))、用途別(アスファルト改質、履物、ポリマー改質、接着剤・シーラント、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化し、市場予測を数量(トン)で提供しています。

市場規模と成長予測

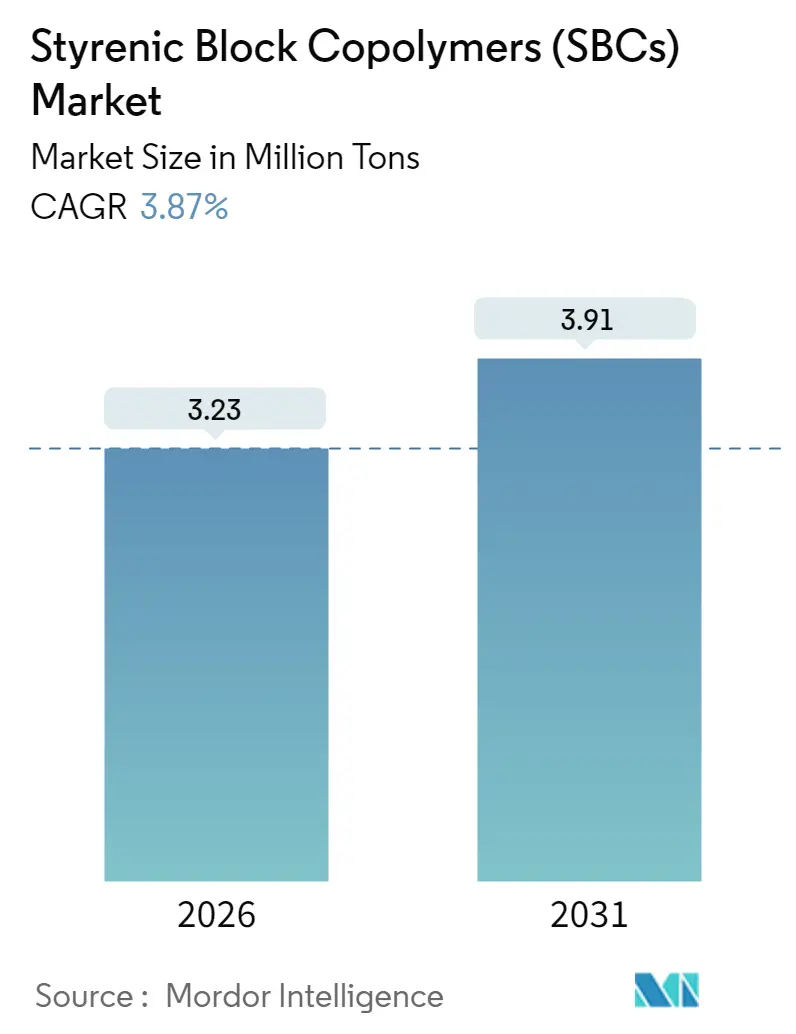

SBCs市場は、2026年には323万トンと推定され、2025年の311万トンから成長し、2031年には391万トンに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は3.87%が見込まれています。最も成長が速い市場および最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。

市場分析の概要

SBCs市場は、成熟した需要基盤を持つにもかかわらず、アスファルト改質や防水膜から高価値の誘電体フィルムに至るまで、幅広い用途に支えられ、成長を続けています。多様な用途は生産者を単一セクターの景気循環から保護し、原料統合とエンドユーザーへの地域的近接性が競争優位性をますます決定しています。アジア太平洋地域は、政府がポリマー改質アスファルトや膜を必要とする高速道路、鉄道、高層建築に資本を投入しているため、引き続き成長の原動力となっています。同時に、水素化グレードの特許切れは中堅サプライヤーに機会をもたらし、EVコンデンサ向けスルホン化化学のブレークスルーは、SBCs市場における将来のプレミアムニッチを示唆しています。

主要なレポートのポイント

* ポリマータイプ別: 2025年にはスチレン-ブタジエン-スチレン(SBS)がSBCs市場シェアの71.48%を占めました。一方、水素化SBCs(HSBC)は2031年まで4.43%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2025年にはアスファルト改質がSBCs市場規模の35.02%を占め、2031年まで4.05%のCAGRで成長すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が56.63%の収益シェアで市場をリードし、全地域の中で最も高い4.21%のCAGRで成長すると予測されています。

グローバルSBCs市場のトレンドと推進要因

* アスファルトリサイクル義務化による性能要件の向上: EUおよび米国における道路建設コードでのリサイクル含有量義務化は、タイヤ由来またはプラスチック由来の油がバージンアスファルトに置き換わる際に機械的完全性を維持するポリマーシステムの採用を促しています。SBS改質ミックスは、繰り返しの凍結融解サイクルや酸化ストレス下で未改質アスファルトを上回る性能を発揮し、より厳しい耐用年数基準を満たしています。

* APACのインフラブームによる防水需要の加速: 中国、インド、ベトナム、インドネシアにおける記録的な公共支出は、橋梁、地下鉄、大規模住宅複合施設向けのポリマー改質膜の消費を刺激し続けています。地域建設業者は、熱帯、砂漠、高山気候を横断する高速道路にSBS改質バインダーを指定しており、これにより低温でのひび割れ抵抗性と高温でのわだち掘れ安定性が保証されています。

* パンデミックによる衛生フィルム用途の新たな需要創出: COVID-19の急性期を過ぎても、無菌の単回投与包装に対する消費者の嗜好が高まり、SBCsをベースとした低ゲージ・高透明フィルムの需要が持続しています。医療機器メーカーは、SBCsがポリオレフィン代替品と比較して提供する耐穿刺性とガンマ線滅菌安定性の組み合わせを高く評価しています。

* 主要HSBCグレードの特許切れ: 特許切れは、中堅サプライヤーに市場参入の機会を与え、生産能力の拡大を促しています。

* EVコンデンサ向けスルホン化SBCsの開拓: スルホン化SBSおよびSEBSは、EVトラクションインバータコンデンサに関連する高い絶縁破壊強度とエネルギー密度を示し、自動車OEMは高電圧アーキテクチャにおけるかさばるセラミックスを置き換える、より軽量で高温に耐えるポリマー誘電体を模索しています。

市場の抑制要因

* 原油価格に連動するスチレンおよびブタジエン原料の変動: 原料価格の不安定性は、SBCs生産コストに影響を与え、市場の成長を抑制する可能性があります。

* アスファルトフリーのコールドミックス道路技術: カナダ、ドイツ、および米国の一部の州で試行されているエマルションベースのコールドミックス舗装は、常温で硬化し、アスファルトプラントからの温室効果ガス排出量を削減します。交通量が少ない地域では、SBS需要を侵食する可能性があります。

* 包装分野におけるPOE/POPエラストマーによるSBCsの代替: 主要なフィルム押出成形業者は、機械的リサイクルを合理化するオールポリオレフィン構造を維持しつつ、シール完全性を向上させるためにポリオレフィンエラストマー(POE)およびプロピレンベースエラストマー(POP)ブレンドを採用しています。これは、多層スナックおよび医療用パウチにおけるSBCsの消費を脅かしています。

セグメント分析

* ポリマータイプ別:

* スチレン-ブタジエン-スチレン(SBS): 2025年にはSBCs市場の71.48%という圧倒的なシェアを維持し、アスファルト、履物、感圧接着剤におけるコストと性能のバランスを強調しています。確立されたサプライチェーン、幅広い加工性、配合の多様性により、大量用途での代替リスクは限定的です。

* 水素化SBCs(HSBC): SEBSやSEPSなどの水素化SBCsは、トン数ベースでは小さいものの、自動車メーカー、家電ブランド、電線・ケーブルメーカーがより高い耐熱性、耐UV性、耐油性要件を指定したため、2031年まで4.43%のCAGRで最も速い成長を記録しました。特許関連ロイヤリティの消滅や、クラウド対応CAEプラットフォームの商業化により、水素化グレードのSBCs市場規模は予測期間中に約0.15百万トン増加すると予測されています。

* スチレン-イソプレン-スチレン(SIS): 溶剤系感圧接着剤、オストミーケア器具、医療用ドレープテープなど、固有の粘着性とブルーム抵抗性が価格プレミアムを上回る特殊な用途で役割を維持しています。

* 用途別:

* アスファルト改質: 2025年の消費量の35.02%を占め、2031年まで4.05%の成長軌道にあり、舗装寿命を延ばし、リサイクル含有率を高める現代の設計コードに対応しています。中国の四川-チベット高速道路、インドのバラトマラ回廊、米国の州間高速道路の再舗装プログラムなどのプロジェクトでは、幅広い温度変化下でのわだち掘れ抵抗性と弾性を向上させるためにSBS改質バインダーが引き続き指定されています。

* 接着剤: 接着剤配合業者は、SBCs市場規模の2番目に大きな部分を占めており、包装や木工にSISとSBSを活用し、水素化グレードは自動車用ワイヤーハーネスのホットメルト感圧テープで拡大しています。

* 履物: 特にアスレチックミッドソールやレジャーサンダルなどの履物分野は、健康志向やアウトドア活動への人口動態の変化に牽引され、安定した中程度の成長を確保しています。

* 新興セグメント: EVコンデンサフィルムやスルホン化SBCプロトン交換膜などの新興セグメントは、トン数では小さいものの、厳しい誘電体および耐薬品性要件により、優れた価値獲得が期待されます。

地域分析

* アジア太平洋: 2025年のSBCs市場で56.63%という支配的なシェアは、グローバルな製造ハブとインフラホットスポットとしての地位を反映しています。中国沿岸、韓国、ASEAN精製回廊に沿った資本集約的なエチレンおよびプロピレン複合施設は競争力のある原料を提供し、国内の建設業者は複数年にわたる高速道路、港湾、地下鉄プロジェクトを通じて安定したオフテイクを確保しています。政策主導の工業化、エレクトロニクス集積、車両電動化の加速が水素化SBCsの採用を促進し、この地域の2031年までの4.21%という予測CAGRは世界平均を上回っています。

* 北米: 連邦政府のインフラ支出パッケージにより、州間高速道路の改修や空港滑走路の再舗装に数十億ドルが割り当てられ、市場は活況を呈しています。アスファルトリサイクル義務化はバインダーブレンドにおけるポリマー濃度を高め、この地域のスタートアップエコシステムはEVパワーエレクトロニクス向けSBCベースの誘電体フィルムを推進しています。

* 欧州: 成熟しながらも技術的に洗練されたSBCs市場を擁し、持続可能性と循環性を優先しています。高いエネルギー関税と厳しい環境規制は、生産者に最適化された稼働率での操業を促し、プラントの合理化だけでなく、プロセス効率の向上も促進しています。グリーンディールや拡大生産者責任フレームワークなどの規制要因は、食品接触および医療用チューブ用途におけるリサイクル可能でリサイクル互換性のあるポリマーシステム(SEBSおよびスルホン化SBCs)の需要を刺激しています。

競争環境

SBCs市場は中程度の断片化を示しています。ポートフォリオの幅広さ、垂直統合、用途開発ラボが主要な競争力となっています。Kratonの台湾合弁工場におけるISCC PLUS認証取得は、規制市場におけるトレーサブルなバイオベース原料への業界の動きを強調しています。中国やインドの地域チャレンジャーは、特許切れを利用して20~30キロトン規模の生産ラインを稼働させ、ロイヤリティなしでプロセス技術ライセンスを利用しています。

主要プレーヤー

* Dynasol Group

* INEOS

* Kraton Corporation

* LG Chem

* Sinopec

最近の業界動向

* 2025年2月: Kraton CorporationとFormosa Petrochemical Corporationは、台湾の麦寮にある水素化スチレン系ブロックコポリマー施設でISCC PLUS認証を取得し、アジアでの認証SBC生産を拡大しました。

* 2023年3月: Kraton Corporationは、オハイオ州ベルプレ工場で24キロトンのスチレン-ブタジエン-スチレン生産能力拡張を発表しました。これは2025年までに機械的完成が予定されています。

スチレン系ブロックコポリマー(SBCs)市場に関する本レポートは、熱可塑性エラストマーの一種であるSBCsの包括的な分析を提供いたします。SBCsは、プラスチックのように加工でき、ゴムのように振る舞う特性を持ち、主にその物理的な架橋構造に起因します。ブタジエン、スチレン、イソプレンなどの原材料から製造され、硬質ポリスチレン末端ブロックと軟質ゴム中間ブロックからなる二相構造を持っています。これらは、アスファルト改質、硬質熱可塑性樹脂の耐衝撃性改質、軟質プラスチックエラストマーの製造などに広く利用されています。

本レポートは、SBCs市場をポリマータイプ、用途、および地域別に詳細にセグメント化して分析しています。ポリマータイプ別では、スチレン-ブタジエン-スチレン(SBS)、スチレン-イソプレン-スチレン(SIS)、および水素化SBC(HSBC)に分類されます。用途別では、アスファルト改質(舗装および屋根材)、履物、ポリマー改質、接着剤およびシーラント、その他(医療機器、電線・ケーブルなど)に分けられます。また、主要地域にわたる27カ国のSBCs市場規模と予測を、数量(トン)ベースで提供しています。

SBCsの世界需要は、2026年から2031年にかけて年平均成長率(CAGR)3.87%で成長し、2031年には391万トンに達すると予測されています。地域別では、アジア太平洋地域がSBCsの使用をリードしており、2025年の市場数量の56.63%を占め、2031年まで4.21%のCAGRで成長すると見込まれています。ポリマーグレード別では、SEBSなどの水素化SBC(HSBC)が、優れた耐熱性と耐紫外線性により、最も速い成長を示し、4.43%のCAGRで拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* EUおよび米国におけるアスファルトリサイクル義務化:再生アスファルトの利用促進がSBCsの需要を押し上げています。SBCs、特にSBSは、舗装の耐わだち掘れ性や弾力性を向上させ、再生材の義務化に対応し、舗装寿命を延ばすために有利です。

* アジア太平洋地域のインフラブーム:高速道路建設や防水用途における需要が拡大しています。

* パンデミックによる使い捨て衛生フィルムの需要増加:衛生用品の需要増がSBCsの消費を促進しました。

* Kraton社のHSBCグレードの特許失効:これにより新規参入が容易になり、競争が激化し、用途範囲が拡大しています。

* 次世代EVコンデンサ向けスルホン化SBCsの開発:電気自動車市場の成長が新たな需要を生み出しています。

一方で、市場の成長を抑制する要因も存在します。

* 原油価格に連動するスチレンおよびブタジエン原料の価格変動:原材料価格の不安定性がSBCsの製造コストに影響を与えます。

* アスファルトフリーのコールドミックス道路技術の台頭:従来のSBCs改質アスファルトの代替技術が登場しています。

* 包装分野におけるSBCsからPOE/POPエラストマーへの代替:特定の用途でSBCsの代替品が利用され始めています。

レポートでは、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度)を通じて、市場の構造と競争環境を詳細に評価しています。

SBCsの主要な用途は、アスファルト改質(舗装や屋根材)、履物、ポリマー改質、接着剤およびシーラント、その他(医療機器、電線・ケーブルなど)です。

市場は以下の主要地域および国々で分析されています。

* アジア太平洋:中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど。

* 北米:米国、カナダ、メキシコ。

* 欧州:ドイツ、英国、フランス、イタリア、スペイン、ロシア、トルコ、北欧諸国など。

* 南米:ブラジル、アルゼンチン、コロンビアなど。

* 中東・アフリカ:サウジアラビア、アラブ首長国連邦、カタール、エジプト、ナイジェリア、南アフリカなど。

競争環境の分析では、市場集中度、戦略的動き(合併・買収、合弁事業、生産能力増強)、市場シェアおよびランキング分析が含まれています。主要企業としては、旭化成、Avient Corporation、Dynasol Group、Eni S.p.A.、INEOS、Kraton Corporation、クラレ、LCY、LG Chem、Sibur、Sinopec、TSRC、ZEON Corporationなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUおよび米国におけるアスファルトリサイクルの義務化

- 4.2.2 APACにおけるインフラブーム(高速道路、防水)

- 4.2.3 パンデミックによる使い捨て衛生フィルムの需要増加

- 4.2.4 KratonのHSBCグレードの特許切れによる新規参入の促進

- 4.2.5 次世代EVコンデンサ向けスルホン化SBC

- 4.3 市場の阻害要因

- 4.3.1 原油価格に連動するスチレンおよびブタジエン原料の価格変動

- 4.3.2 アスファルトフリーの常温混合道路技術

- 4.3.3 包装におけるSBCを代替するPOE/POPエラストマー

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 ポリマータイプ別

- 5.1.1 スチレン-ブタジエン-スチレン (SBS)

- 5.1.2 スチレン-イソプレン-スチレン (SIS)

- 5.1.3 水添SBC (HSBC)

- 5.2 用途別

- 5.2.1 アスファルト改質 (舗装および屋根材)

- 5.2.2 フットウェア

- 5.2.3 ポリマー改質

- 5.2.4 接着剤およびシーラント

- 5.2.5 その他の用途 (医療機器、電線・ケーブル)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、JV、生産能力)

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報 (入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Asahi Kasei Corporation

- 6.4.2 Avient Corporation

- 6.4.3 Dynasol Group

- 6.4.4 Eni S.p.A.

- 6.4.5 INEOS

- 6.4.6 Kraton Corporation

- 6.4.7 Kuraray Co., Ltd.

- 6.4.8 LCY

- 6.4.9 LG Chem

- 6.4.10 Sibur

- 6.4.11 Sinopec

- 6.4.12 TSRC

- 6.4.13 ZEON Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スチレン系ブロックコポリマー(SBC)は、熱可塑性エラストマー(TPE)の一種であり、ゴムのような弾性とプラスチックのような加工性を兼ね備えた高分子材料です。その基本的な構造は、硬いスチレンブロックと柔らかいゴム状ブロックが共有結合で連結されたブロックコポリマーであり、常温ではスチレンブロックがミクロ相分離して物理的な架橋点となり、ゴム弾性を示します。一方、加熱するとスチレンブロックが軟化し、一般的な熱可塑性樹脂と同様に容易に成形加工が可能となる特性を持っています。このユニークな構造と特性により、SBCは幅広い産業分野で利用されています。

SBCには、そのゴム状ブロックの種類によっていくつかの主要なタイプが存在します。最も代表的なものに、ブタジエンをゴム状ブロックとする「スチレン-ブタジエン-スチレン(SBS)」があります。SBSは比較的安価で加工性に優れる一方で、ブタジエンの二重結合に起因する耐候性や耐熱性の課題があります。次に、「スチレン-イソプレン-スチレン(SIS)」は、イソプレンをゴム状ブロックとし、SBSよりも優れた柔軟性と粘着性を持つことが特徴です。これらの不飽和SBCの課題を克服するために開発されたのが、ゴム状ブロックを水素添加した飽和SBCです。「スチレン-エチレン-ブチレン-スチレン(SEBS)」は、SBSのブタジエンブロックを水素添加したもので、エチレン-ブチレンブロックが形成されます。これにより、耐候性、耐熱性、耐オゾン性、機械的強度が飛躍的に向上し、非常に汎用性の高い材料となっています。同様に、SISのイソプレンブロックを水素添加した「スチレン-エチレン-プロピレン-スチレン(SEPS)」も存在し、SEBSと同様の優れた特性に加え、より高い柔軟性や透明性を持つことが特徴です。これらの飽和SBCは、高性能な用途で広く利用されています。

SBCの用途は非常に多岐にわたります。接着剤やシーラント分野では、その優れた粘着性や凝集力から、感圧接着剤(テープ、ラベルなど)やホットメルト接着剤、シーリング材などにSISやSBSが多用されています。建設分野では、SBSがアスファルト改質材として道路舗装や屋根材に配合され、アスファルトの耐亀裂性や耐流動性を向上させ、耐久性を高めるのに貢献しています。自動車産業では、SEBSが内装材、外装材、ガスケット、シール材、ワイヤーハーネスの被覆材などに利用され、軽量化、デザインの自由度向上、振動吸収性、耐候性といった要求に応えています。また、電線・ケーブルの被覆材としても、その柔軟性と電気絶縁性からSEBSが広く採用されています。医療分野では、生体適合性、柔軟性、滅菌耐性といった特性が求められるチューブ、ガスケット、医療機器部品などにSEBSやSEPSが使用されています。その他、靴底や履物、玩具、スポーツ用品、家電製品のグリップ材、フィルム・シート、化粧品やパーソナルケア製品のゲル化剤など、私たちの日常生活のあらゆる場面でSBCが活用されています。

SBCの製造には、精密な分子設計を可能にする「リビングアニオン重合」が主要な技術として用いられています。この重合技術により、ブロックの長さや配列を厳密に制御し、目的とする物性を持つSBCを合成することが可能です。また、不飽和SBCを飽和SBCに変換する「水素添加技術」は、触媒を用いてゴム状ブロックの二重結合を飽和させることで、耐候性や耐熱性を大幅に向上させる重要なプロセスです。さらに、SBCは単独で用いられるだけでなく、他のポリマー(ポリプロピレン、ポリエチレンなど)、軟化剤(プロセスオイル)、充填剤、安定剤などと配合される「コンパウンディング技術」によって、特定の用途に最適化された熱可塑性エラストマー(TPE)コンパウンドとして提供されることが一般的です。これにより、硬度、柔軟性、加工性、コストなどのバランスを調整し、幅広いニーズに対応できる材料が生み出されています。成形加工においては、射出成形、押出成形、ブロー成形など、一般的な熱可塑性樹脂の加工法が適用できるため、生産効率が高いという利点も持ち合わせています。

SBCの世界市場は、近年着実に成長を続けており、特にアジア太平洋地域が主要な消費地となっています。この成長の背景には、いくつかの要因が挙げられます。まず、自動車産業における環境規制の強化とEV化の進展に伴い、軽量化や高機能化が求められる中で、SBCの採用が拡大しています。次に、医療分野では、高齢化社会の進展や衛生意識の高まりから、使い捨て医療製品の需要が増加しており、生体適合性に優れたSBCの需要が高まっています。また、建設分野におけるインフラ整備や補修需要、接着剤・シーラント市場の拡大もSBC市場を牽引しています。環境意識の高まりも重要な要素であり、リサイクル性や低VOC(揮発性有機化合物)といった環境負荷の低い材料へのシフトがSBCの需要を後押ししています。主要なSBCメーカーとしては、クレイトン、旭化成、JSR、LG化学、台橡(TSRC)、中国石油化工(Sinopec)などが世界市場で競争を繰り広げています。

将来の展望として、SBCはさらなる高機能化と環境対応が求められるでしょう。高機能化の方向性としては、より優れた耐熱性、耐薬品性、耐油性を持つSBCの開発や、生体適合性、抗菌性といった付加価値機能を持つSBCの創出が期待されます。また、透明性や低粘度化など、特定の用途に特化したSBCの開発も進むでしょう。環境対応の面では、バイオマス由来原料を用いたSBCの開発や、リサイクル性の向上、ケミカルリサイクルの研究が加速すると考えられます。低VOCやフタル酸エステル不使用など、環境や人体への影響を低減した製品への需要も一層高まるでしょう。新用途の開拓も重要なテーマであり、3Dプリンティング材料としての応用、ソフトロボティクスやウェアラブルデバイスといった先端技術分野への展開、さらには太陽電池やバッテリー部品などのエネルギー分野での活用も期待されています。一方で、原材料価格の変動や、TPU(熱可塑性ポリウレタン)やTPO(熱可塑性オレフィン)などの競合材料との差別化、高性能化とコストのバランスといった課題も存在します。これらの課題を克服し、持続可能な社会の実現に貢献する材料として、SBCの進化は今後も続いていくことでしょう。