潜水艦市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

潜水艦市場レポートは、推進方式(原子力、ディーゼル電気)、任務(攻撃、弾道ミサイルなど)、排水量クラス(2,000トン未満、2,000トンから4,000トンなど)、コンポーネント(船体および構造モジュール、推進システムなど)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

潜水艦市場は、2025年から2030年までの期間における規模、トレンド、シェアを分析したレポートです。本市場は、推進方式(原子力、ディーゼル電気)、戦闘任務(攻撃型、弾道ミサイル型など)、排水量クラス(2,000トン未満、2,000~4,000トン、4,000トン超)、コンポーネント(船体および構造モジュール、推進システムなど)、地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

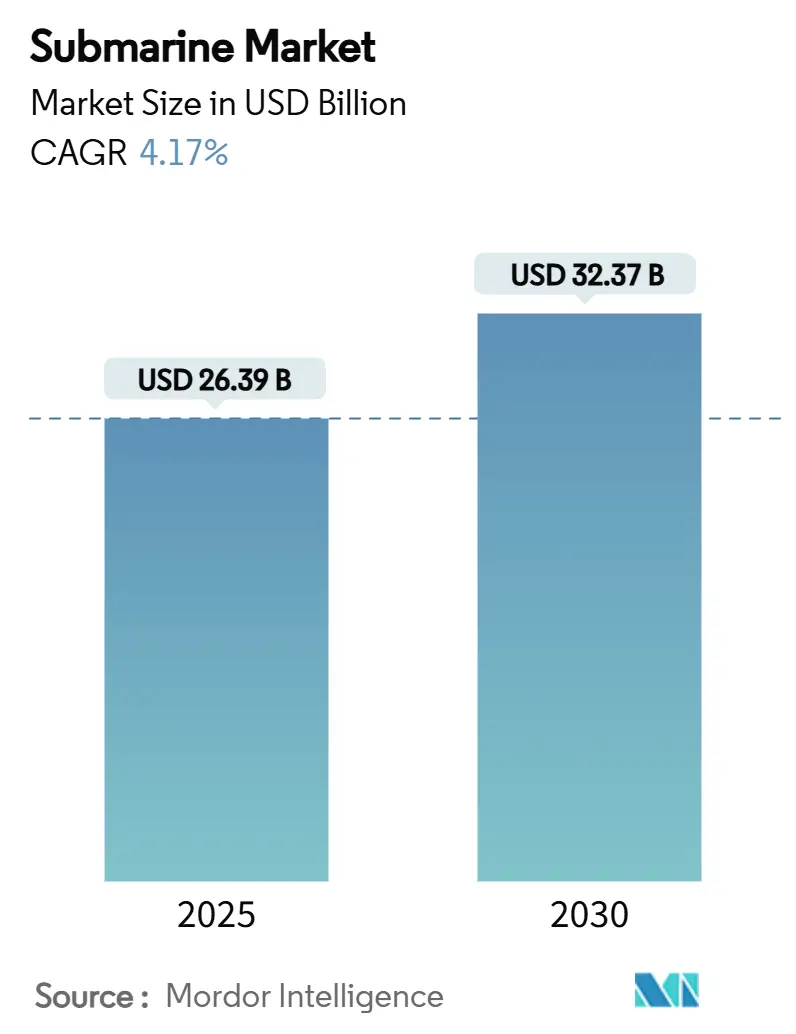

潜水艦市場は、2025年には263.9億米ドルと評価され、2030年には323.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は4.17%で着実に成長すると見込まれています。この堅調な拡大は、潜水艦の取得が多額の資本を要し、1隻あたり数十億ドルの費用がかかり、30年以上にわたって運用されるという性質を反映しています。

オーストラリアがAUKUS協定の下で原子力潜水艦の導入を決定したことは、調達の優先順位を再構築しました。インド太平洋地域における海洋摩擦の激化、特に中国が2035年までに80隻の艦艇を保有する計画を進めていることなど、地政学的な緊張の高まりが、潜水艦市場の成長を牽引しています。各国は、自国の海洋権益を保護し、抑止力を強化するために、高性能な潜水艦の調達や既存艦隊の近代化に注力しています。これにより、ステルス性、航続距離、兵器搭載能力の向上といった技術革新が促進され、市場の拡大に寄与しています。

主要な市場動向

推進方式別では、原子力潜水艦セグメントが予測期間中に最も高い成長率を示すと予想されています。これは、原子力潜水艦がディーゼル電気潜水艦と比較して、水中での滞在時間が長く、航続距離が無限であるという運用上の利点によるものです。特に、AUKUS協定のような国際的な協力枠組みが、原子力潜水艦の導入を加速させています。

戦闘任務別では、攻撃型潜水艦(SSN/SSK)セグメントが市場を支配すると見られています。これらの潜水艦は、対艦戦、対潜戦、情報収集、偵察、監視など、多岐にわたる任務に対応できる汎用性の高さが特徴です。

地域別では、アジア太平洋地域が潜水艦市場において最大のシェアを占めると予測されています。この地域の国々は、海洋紛争の激化や海軍力の近代化の必要性から、潜水艦への投資を積極的に行っています。特に、中国、インド、日本、韓国などが、自国の防衛能力強化のために潜水艦の調達や開発を進めています。

主要企業

潜水艦市場の主要企業には、General Dynamics Electric Boat、Huntington Ingalls Industries、Naval Group、ThyssenKrupp Marine Systems (TKMS)、Mitsubishi Heavy Industriesなどが含まれます。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。

このレポートは、世界の潜水艦市場に関する包括的な分析を提供しています。潜水艦とは、水中での自律的な運用を目的として設計された船舶であり、より限定的な水中能力を持つ潜水艇とは区別されます。本レポートの対象範囲には、遠隔操作無人潜水機(ROV)や中小型の船舶も含まれます。市場は、推進方式、戦闘役割、排水量クラス、主要コンポーネント、および地理的地域という複数の側面から詳細に分類され、各セグメントの市場規模が金額(米ドル)で予測されています。

市場の全体像として、潜水艦市場は堅調な成長を示しており、2025年には263.9億米ドルの規模に達すると予測されています。さらに、2030年には323.7億米ドルまで拡大すると見込まれており、予測期間(2025年から2030年)における年平均成長率(CAGR)は4.17%と算出されています。

市場を牽引する主な要因は多岐にわたります。具体的には、ティア1海軍(主要海軍国)における防衛近代化予算の継続的な増加、インド太平洋地域における海上緊張の高まり、そして既存の原子力潜水艦運用国における艦隊の老朽化に伴う更新サイクルが挙げられます。また、AIP(非大気依存推進)システムやリチウムイオン電池といった先進技術の採用が進み、潜水艦の潜航時間が大幅に延長されていることも重要な推進力です。さらに、AUKUS(オーカス)協定の締結は、同盟国間での艦隊拡張を促し、海底データケーブルインフラの安全確保の必要性も市場の需要を後押ししています。

一方で、市場の成長を抑制する要因も存在します。最も顕著なのは、潜水艦の取得およびライフサイクル全体にかかる超高額なコストです。例えば、弾道ミサイル原子力潜水艦(SSBN)1隻の費用は最大152億米ドルにも達し、特に中堅海軍にとっては調達量を制限する大きな要因となっています。また、軍備管理や核不拡散に関する国際条約、潜水艦の建造・保守に必要な熟練労働者の不足、そして海洋用途向け半導体のサプライチェーンにおける希少性も、市場の課題として認識されています。

本レポートでは、市場の構造をより深く理解するため、バリューチェーン分析、規制環境の評価、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、売り手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった多角的な視点から詳細な分析が行われています。

市場のセグメンテーションを見ると、推進方式別では、原子力潜水艦が最も速い5.45%のCAGRで成長すると予測されています。しかし、ディーゼル電気潜水艦(通常型およびAIP型)は、その汎用性とコスト効率から、依然として多数を占めています。戦闘役割別では、攻撃型潜水艦(SSN/SSK)、弾道ミサイル潜水艦(SSBN)、誘導ミサイル潜水艦(SSGN)に分類されます。排水量クラスは2,000トン未満、2,000~4,000トン、4,000トン超に分けられ、コンポーネント別では船体および構造モジュール、推進システム、戦闘およびセンサーシステム、エネルギー貯蔵(バッテリー、AIP)が分析対象です。

地域別では、アジア太平洋地域が最も速い5.92%のCAGRで成長すると見込まれています。これは、地域的な緊張の高まりと中国の艦隊拡張が、日本、韓国、インド、オーストラリアといった国々による潜水艦調達を加速させているためです。北米、南米、ヨーロッパ、中東およびアフリカの各地域についても、詳細な市場分析と予測が提供されています。

競争環境においては、General Dynamics Mission Systems, Inc.、Huntington Ingalls Industries, Inc.、BAE Systems plc、Naval Group、thyssenkrupp Marine Systems GmbHといった企業が市場をリードしています。これらの主要企業に加え、HD Hyundai Heavy Industries Co. Ltd.、Hanwha Corporation、Mitsubishi Heavy Industries Ltd.、Kawasaki Heavy Industries, Ltd.、Saab ABなど、多数の企業が市場に参入しており、戦略的な動きや市場シェア分析を通じてその動向が評価されています。

AUKUS協定は、世界の潜水艦市場に特に大きな影響を与えています。この協定は、原子力潜水艦の需要を拡大させるだけでなく、米国、英国、オーストラリアの造船所間での産業能力の再配分を促し、同盟国間の技術移転を加速させることで、潜水艦市場全体に広範な波及効果をもたらしています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Tier-1海軍における防衛近代化予算の増加

- 4.2.2 激化するインド太平洋の海上緊張

- 4.2.3 従来の原子力運用国における艦隊更新サイクル

- 4.2.4 AIPとリチウムイオン電池の採用による潜水持続時間の延長

- 4.2.5 AUKUS協定による同盟艦隊の拡大

- 4.2.6 海底データケーブルインフラの確保の必要性

-

4.3 市場の阻害要因

- 4.3.1 超高額な取得費用とライフサイクルコスト

- 4.3.2 軍備管理および核不拡散条約

- 4.3.3 潜水艦造船所における熟練労働者のボトルネック

- 4.3.4 海洋対応半導体のサプライチェーン不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 推進タイプ別

- 5.1.1 原子力推進

- 5.1.2 ディーゼル電気(通常型およびAIP型)

-

5.2 戦闘任務別

- 5.2.1 攻撃型 (SSN/SSK)

- 5.2.2 弾道ミサイル型 (SSBN)

- 5.2.3 誘導ミサイル型 (SSGN)

-

5.3 排水量クラス別

- 5.3.1 2,000トン未満

- 5.3.2 2,000~4,000トン

- 5.3.3 4,000トン超

-

5.4 コンポーネント別

- 5.4.1 船体および構造モジュール

- 5.4.2 推進システム

- 5.4.3 戦闘およびセンサーシステム

- 5.4.4 エネルギー貯蔵(バッテリー、AIP)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 戦略的動向

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ジェネラル・ダイナミクス・ミッション・システムズ社(ジェネラル・ダイナミクス・コーポレーション)

- 6.3.2 ハンティントン・インガルス・インダストリーズ社

- 6.3.3 BAEシステムズplc

- 6.3.4 ナバル・グループ

- 6.3.5 ティッセンクルップ・マリン・システムズGmbH(ティッセンクルップAG)

- 6.3.6 HD現代重工業株式会社

- 6.3.7 ハンファ株式会社

- 6.3.8 三菱重工業株式会社

- 6.3.9 川崎重工業株式会社

- 6.3.10 サーブAB

- 6.3.11 ナバンティアS.A., SME

- 6.3.12 フィンカンティエリS.p.A.

- 6.3.13 統一造船会社

- 6.3.14 中国船舶集団有限公司

- 6.3.15 江南造船所

- 6.3.16 ASC Pty Ltd.

- 6.3.17 PT PALインドネシア

- 6.3.18 SIMAペルーS.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

潜水艦は、水中に潜航し、水中を航行できる能力を持つ船舶を指します。その独特な運用特性から、主に軍事目的で開発・運用されてきましたが、近年では海洋調査、資源探査、海底作業、さらには観光といった非軍事目的でも活用されています。水中で活動するためには、浮力と重力の精密な制御、効率的な推進システム、そして乗員の生命を維持するための高度な環境制御技術が不可欠となります。

潜水艦は、その動力源や用途によっていくつかの種類に分類されます。動力源による分類では、まず「通常動力型潜水艦(SSK)」があります。これはディーゼルエンジンで発電し、蓄電池に充電した電力で水中を航行するタイプです。水中での活動時間には限りがありますが、静粛性に優れ、沿岸防衛や哨戒任務に適しています。近年では、AIP(非大気依存推進)システム、例えばスターリングエンジンや燃料電池、あるいは高性能なリチウムイオン電池などを搭載することで、水中での行動時間を大幅に延長したモデルも登場しています。次に「原子力潜水艦」があります。これは原子炉を動力源とし、長期間にわたる潜航と高速航行が可能です。原子力潜水艦はさらに用途によって細分化され、「攻撃型原子力潜水艦(SSN)」は敵の潜水艦や水上艦艇の攻撃、情報収集を主任務とします。「弾道ミサイル原子力潜水艦(SSBN)」は核弾頭ミサイルを搭載し、国家の核抑止力の中核を担います。また、「巡航ミサイル原子力潜水艦(SSGN)」は多数の巡航ミサイルを搭載し、対地攻撃能力に優れています。非軍事用としては、深海探査や海洋資源調査を行う「調査・研究用潜水艇」、海底ケーブル敷設や水中構造物点検を行う「作業用潜水艇」、そして観光客を乗せて水中景観を楽しむ「観光用潜水艇」などがあります。

潜水艦の用途は多岐にわたります。軍事用途においては、敵潜水艦の探知・攻撃を行う「対潜水艦戦(ASW)」、敵水上艦艇を攻撃する「対水上艦戦(ASuW)」、巡航ミサイルによる陸上目標への「対地攻撃」が挙げられます。また、敵国の沿岸や艦隊を監視する「情報収集・偵察(ISR)」、特殊部隊の潜入・回収を支援する「特殊作戦支援」、そしてSSBNによる「核抑止力」の維持は、国家安全保障上極めて重要な役割です。さらに、機雷敷設能力を持つ潜水艦も存在します。非軍事用途では、海洋生物、地質、水温・塩分などのデータを収集する「海洋科学調査」、石油、天然ガス、海底鉱物資源の調査を行う「資源探査」、海底ケーブルやパイプラインなどのインフラの保守・点検、深海での救難活動、そして水中観光などが主な用途です。

潜水艦の運用を支える関連技術は非常に高度です。船体構造と材料においては、高圧に耐えるための高張力鋼やチタン合金、複合材料が用いられ、耐圧殻の設計には高度な工学知識が要求されます。推進システムは、通常動力型ではディーゼルエンジン、発電機、蓄電池、電動モーターの組み合わせが基本ですが、AIPシステムとしてスターリングエンジン、燃料電池、リチウムイオン電池などが進化を遂げています。原子力型では原子炉が蒸気タービンを駆動し、発電または直接推進力を生み出します。水中での「目」となるソナーシステムは、アクティブソナーとパッシブソナーがあり、特に曳航ソナーアレイは広範囲の探知能力を提供します。航法システムには、外部からの信号に依存しない慣性航法装置(INS)が不可欠であり、浮上時や衛星通信経由でGPSも利用されます。兵装システムとしては、魚雷発射管から発射される魚雷、対艦ミサイル、対地ミサイル、そして機雷などがあります。潜水艦の最大の強みであるステルス性を高めるためには、静粛性(低騒音化、振動抑制)、磁気シグネチャの低減、音響吸収材の使用など、多岐にわたる技術が投入されています。乗員の生命維持のためには、空気再生、水生成、廃棄物処理といった高度な生命維持システムが不可欠です。通信システムは、水中での通信が困難なため、超長波(VLF)や極超長波(ELF)が用いられるほか、浮上時やブイを使用して衛星通信が行われます。

潜水艦の市場背景を見ると、世界的に海軍力の強化が進む中で、特に通常動力型潜水艦の需要が増加しています。アジア太平洋地域を中心に、多くの沿岸国が自国の海洋権益保護や防衛力強化のために潜水艦の導入や更新を進めており、AIP技術の進化がこの傾向を後押ししています。主要な潜水艦建造国としては、米国、ロシア、中国、英国、フランス、ドイツ、日本、スウェーデン、韓国などが挙げられます。これらの国々は自国向けだけでなく、輸出市場においても競争を繰り広げており、ドイツのティッセンクルップ、フランスのナバル・グループ、スウェーデンのサーブ・コックムスなどが主要な輸出国となっています。原子力潜水艦については、主要な核保有国が戦略的投資としてその維持・更新を行っています。近年では、偵察、機雷除去、対潜戦支援など、多様な任務を遂行できる無人潜水機(UUV)の台頭も注目されており、潜水艦との連携運用が模索されています。潜水艦の建造には極めて高度な技術と製造能力が必要とされるため、建造コストは非常に高く、維持・運用コストも膨大です。このため、導入を検討する国にとっては、経済的な側面も重要な判断材料となります。

将来展望として、潜水艦技術はさらなる進化を遂げると予想されます。AIPシステムの高性能化は継続し、リチウムイオン電池の普及により、通常動力型潜水艦の水中行動時間は飛躍的に延びるでしょう。AIと自動化技術の導入は、意思決定支援、航行、システム監視など、潜水艦の運用効率と安全性を向上させます。ステルス性能は、新素材や革新的な推進技術によってさらに高められ、探知がより困難になるでしょう。センサー技術も進化し、量子センサーや非音響探知技術など、これまでにない方法で敵を探知する能力が開発される可能性があります。また、無人潜水機(UUV)との連携は、将来の潜水艦運用の鍵となります。潜水艦がUUVの母艦となり、偵察や攻撃、機雷除去などをUUVに任せることで、潜水艦自身の危険を減らし、任務の多様性を広げることが期待されます。潜水艦の役割も多目的化が進み、情報収集、特殊作戦、対地攻撃、さらにはサイバー戦支援など、より多様な任務に対応できるようになるでしょう。北極海航路の重要性が増す中で、極地での運用能力強化も重要な課題です。一方で、建造・維持コストの高騰、乗員の確保と育成、サイバーセキュリティの脅威、国際的な軍備管理と透明性の問題、そして原子力潜水艦の廃棄における環境への配慮など、多くの課題も存在します。これらの課題を克服しつつ、潜水艦は今後も海洋安全保障と科学技術の最前線で重要な役割を担い続けることでしょう。