海底断熱材市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

海中熱絶縁材料市場は、タイプ別(エポキシ、ポリプロピレン、ポリウレタン、合成ゴム、その他)、用途別(ラインパイプ、フィールドジョイント、パイプインパイプ、その他)、および地域別(アジア太平洋、北米、欧州、その他地域)にセグメント化されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「海底熱絶縁材市場レポート2030」は、海底熱絶縁材市場の規模とシェア分析、成長トレンド、および2025年から2030年までの予測をまとめたものです。本市場は、タイプ別(エポキシ、ポリプロピレン、ポリウレタン、合成ゴム、その他)、用途別(ラインパイプ、フィールドジョイント、パイプインパイプ、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、世界のその他の地域)に分類されています。

市場の主要な洞察

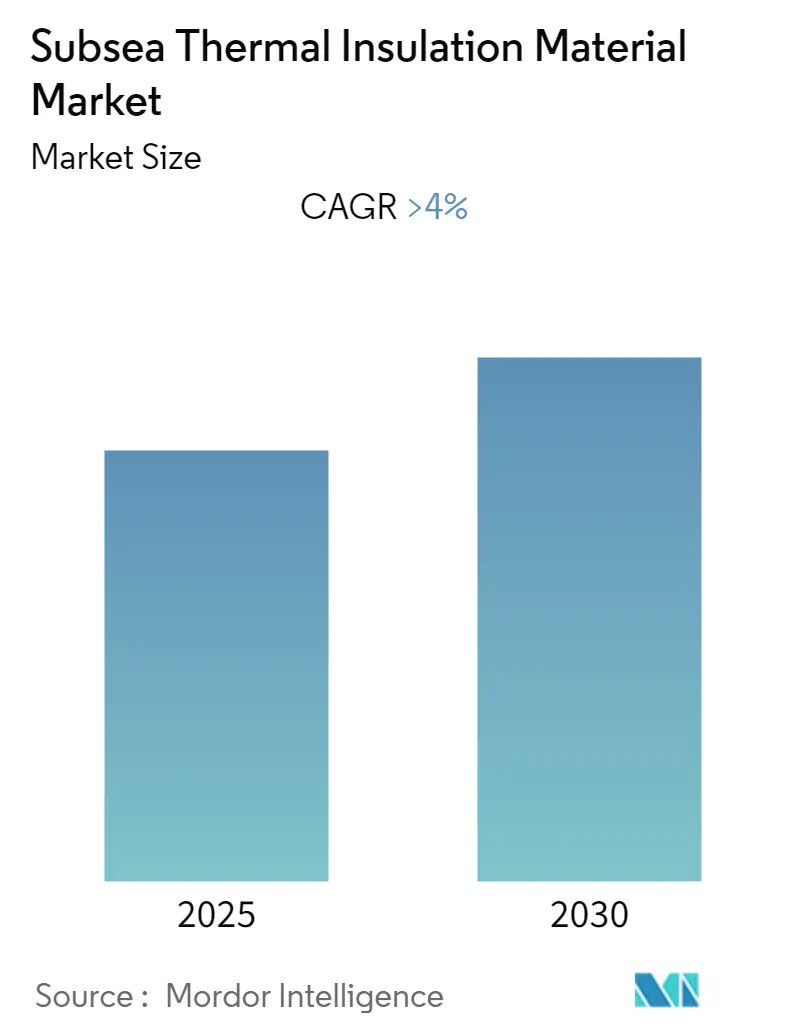

本調査は2019年から2030年を対象期間とし、2024年を基準年、2025年から2030年を予測期間としています。この期間中、海底熱絶縁材市場は年平均成長率(CAGR)4%以上を記録すると予測されています。北米地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は低く、多数の企業が存在する部分的に細分化された市場です。

市場の推進要因、抑制要因、機会

市場の主な推進要因は、北米地域における石油・ガス生産の増加です。一方、石油・ガスの価格変動が市場の主要な抑制要因となっています。将来的な機会としては、タンカー輸送に代わる可能性のある長距離石油・ガス輸送ラインの開発が挙げられます。

主要な市場トレンドと洞察

1. ポリウレタンタイプが市場を支配

海底パイプラインは、シャットダウンと再稼働の期間中に、流れの停滞と急速な熱損失により、最も深刻なフローアシュアランス問題に直面します。パイプラインの温度がワックス析出温度(WAT)やハイドレート析出温度(HAT)を急激に下回ると、パイプラインの詰まりを引き起こす可能性があります。最悪の場合、詰まりは再稼働時の生産性に影響を与え、油井の放棄につながることもあります。このため、シャットダウン期間中のパイプフローの完全性を保護するために、海底パイプラインの熱絶縁は極めて重要です。

現在、最適な海底パイプラインの熱絶縁を選択するための容易なアクセス方法や標準的な慣行は確立されていませんが、ポリウレタン、ポリプロピレン、エポキシ、合成ゴムなどの材料が使用されています。これらの材料の中で、ポリウレタンは他の材料と比較してK値(熱伝導率、W/m.K)が低いため、最も広く使用されています。K値が低いほど、材料の熱伝達/伝導能力が低いことを意味します。

ポリウレタンのK値は0.13から0.17の範囲であるのに対し、ポリプロピレンは約0.21から0.26、ゴムは0.14から0.28、エポキシは約0.14から0.17です。K値の低さに加えて、ポリウレタンは幅広い密度、優れた接着性、高い難燃性、滑らかで均一な表面といった特性も備えており、海底熱絶縁材として最も利用される材料となっています。

2. 北米が最も急速に成長する地域に

米国は、2019年から2023年の間に発表および計画された石油・ガス幹線パイプラインにおいて最大のシェアを占めています。同国では27,000キロメートルのパイプラインが発表され、さらに18,500キロメートルのパイプラインが計画段階にあります。

北米の天然ガス生産量は、2017年と比較して2018年に9.8%増加し、これは世界で最も高い伸び率でした。2018年には、米国が7億1,500万メートルトン(石油換算)で天然ガス生産のリーダーであり、カナダは約1億5,900万メートルトンで世界第4位でした。

また、北米は2009年から2018年の世界の石油生産において、中東(33.5%)に次ぐ2位(23.8%のシェア)を占めています。カナダの原油生産量は年々増加しており、2016年には2億1,800万メートルトン、2017年には2億3,500万メートルトン、2018年には2億5,500万メートルトンに達しました。

したがって、パイプライン建設の増加と生産量の増加に基づき、北米が近い将来、市場を支配すると予想されています。

競争環境

海底熱絶縁材市場は部分的に細分化されており、多数の企業が市場シェアを競っています。主要な企業には、Advanced Insulation、BASF SE、Cabot Corporation、Dow、Shawcorなどが挙げられます。

本レポートは、世界の海底熱絶縁材市場に関する詳細な分析を提供しており、その市場規模、成長要因、抑制要因、セグメンテーション、競争環境、および将来のトレンドについて包括的に解説しています。

1. 調査概要と市場予測

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間における市場規模をカバーしています。この予測期間中、世界の海底熱絶縁材市場は4%を超える年平均成長率(CAGR)で成長すると予測されています。

2. 市場のダイナミクス

* 推進要因: 北米における石油・ガス生産の増加が、市場の主要な推進要因として挙げられています。

* 抑制要因: 石油・ガス価格の変動が、市場の成長を抑制する要因となっています。

* 業界バリューチェーン分析およびポーターのファイブフォース分析: サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の程度といった側面から、業界構造が詳細に分析されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* タイプ別: エポキシ、ポリプロピレン、ポリウレタン、合成ゴム、その他のタイプが含まれます。

* 用途別: ラインパイプ、フィールドジョイント、パイプインパイプ、その他の用途に分けられます。

* 地域別:

* 北米: 米国、カナダ、その他北米。北米は予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されています。

* 欧州: ドイツ、英国、イタリア、ロシア、北欧諸国、その他欧州。2025年には欧州が最大の市場シェアを占めるとされています。

* アジア太平洋: 中国、インドネシア、インド、その他アジア太平洋。

* 世界のその他の地域: 南米、中東・アフリカ。

4. 競争環境

本レポートでは、市場における競争状況が詳細に分析されています。

* 主要企業の戦略: 合併・買収、合弁事業、提携、契約などの活動が調査されています。

* 市場シェア/ランキング分析: 主要企業の市場における位置付けが明らかにされています。

* 主要企業プロファイル: 3M、Advanced Insulation、Aegion Corporation、AFGlobal、Aspen Aerogels、Balmoral Group Holdings Ltd、BASF SE、Cabot Corporation、Dow、Engineered Syntactic Systems、Huntsman International LLC、Materia Inc.、PERMA-PIPE International Holdings Inc.、Serimax、Shawcor、TechnipFMC、Tenaris、Trelleborg Offshore & Constructionなど、多数の主要プレーヤーのプロファイルが含まれています。

* 特に、Advanced Insulation、BASF SE、Cabot Corporation、Dow、Shawcorが市場の主要企業として挙げられています。

5. 市場機会と将来のトレンド

長距離石油・ガス輸送ラインの開発が、市場における重要な機会および将来のトレンドとして注目されています。

6. レポートの範囲と更新日

本レポートは、上記のタイプ、用途、地域ごとの詳細なセグメンテーションを網羅しており、2024年10月11日に最終更新されています。このレポートは、市場の現状と将来の展望を理解するための貴重な情報源であり、戦略的な意思決定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 北米における石油・ガス生産の増加

- 4.2 抑制要因

- 4.2.1 石油・ガスの価格変動

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 エポキシ

- 5.1.2 ポリプロピレン

- 5.1.3 ポリウレタン

- 5.1.4 合成ゴム

- 5.1.5 その他のタイプ

- 5.2 用途

- 5.2.1 ラインパイプ

- 5.2.2 フィールドジョイント

- 5.2.3 パイプインパイプ

- 5.2.4 その他の用途

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 ロシア

- 5.3.2.5 北欧諸国

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インドネシア

- 5.3.3.3 インド

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東&アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Advanced Insulation

- 6.4.3 Aegion Corporation

- 6.4.4 AFGlobal

- 6.4.5 Aspen Aerogels

- 6.4.6 Balmoral Group Holdings Ltd

- 6.4.7 BASF SE

- 6.4.8 Cabot Corporation

- 6.4.9 Dow

- 6.4.10 Engineered Syntactic Systems

- 6.4.11 Huntsman International LLC

- 6.4.12 Materia Inc.

- 6.4.13 PERMA-PIPE International Holdings Inc.

- 6.4.14 Serimax

- 6.4.15 Shawcor

- 6.4.16 TechnipFMC

- 6.4.17 Tenaris

- 6.4.18 Trelleborg Offshore & Construction

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 長距離石油・ガス輸送ラインの開発

*** 本調査レポートに関するお問い合わせ ***

海底断熱材は、深海における石油・ガス開発において極めて重要な役割を果たす特殊な材料でございます。その主な目的は、海底油田やガス田から生産される原油や天然ガスを、深海の極低温環境から保護し、安定した状態で輸送することにあります。具体的には、パイプラインや生産設備内部を流れる流体の温度低下を防ぎ、粘度の上昇、ハイドレートの生成、ワックスの析出といった現象を抑制いたします。これらの現象は、流体の流れを阻害し、最悪の場合、パイプラインの閉塞や設備の損傷を引き起こす可能性があるため、海底断熱材は生産効率の維持、設備の安全性確保、そしてメンテナンスコストの削減に不可欠な技術と言えます。深海という過酷な環境下、すなわち高水圧、低温、腐食、そして生物付着といった厳しい条件に長期間耐えうる高い性能が求められます。

海底断熱材には、その用途や求められる性能に応じて様々な種類がございます。代表的なものとしては、まずポリウレタン系材料が挙げられます。発泡ポリウレタンやエラストマーポリウレタンは、優れた断熱性と柔軟性を持ち、比較的安価であることから広く利用されていますが、深海での高水圧下における圧縮強度や耐熱性には限界がある場合もございます。次に、シリコーン系材料は、シリコーンゴムやシリコーンフォームとして使用され、高温耐性、耐薬品性、そして柔軟性に優れております。高価ではありますが、特に高温の流体を扱う場合や、より過酷な環境下での使用に適しています。ポリプロピレン系材料もまた、発泡ポリプロピレンや固体ポリプロピレンとして用いられ、耐水性、耐薬品性、機械的強度に優れ、比較的軽量で施工しやすいという特徴がございます。近年注目されているのは、エアロゲル系材料で、シリカエアロゲルなどがその代表です。極めて高い断熱性能を持つ一方で、高価であるという課題もございますが、薄膜で高い効果を発揮するため、省スペース化に貢献し、将来的な応用が期待されています。さらに、複数の材料を組み合わせた複合材料も開発されており、それぞれの材料の長所を活かし、短所を補うことで、特定の深海環境や流体条件に合わせた最適な断熱ソリューションを提供しています。

海底断熱材の主な用途は、海底パイプライン、海底生産設備、ライザー、そしてジャンパーといった深海油ガス開発の主要なインフラに及びます。海底パイプラインでは、原油、ガス、生産水などの長距離輸送において、流動保証(フローアシュアランス)を確保するために不可欠です。特に、深海や極低温環境下での使用では、その重要性が増します。海底生産設備、例えばマニホールド、ツリー、PLET(Pipeline End Termination)、PLEM(Pipeline End Manifold)などにおいても、内部の流体温度を維持し、機器の機能不全を防ぐために断熱材が適用されます。また、海底から浮体式生産設備(FPSOなど)へ流体を輸送する垂直パイプであるライザーは、水深による温度勾配が大きいため、効果的な断熱が極めて重要です。海底設備間を接続する短距離パイプであるジャンパーにも、局所的な温度維持のために断熱材が使用されます。

関連技術としては、まずフローアシュアランス技術が挙げられます。海底断熱材は、ハイドレートやワックスなどの生成を抑制し、流体のスムーズな輸送を保証するフローアシュアランスの中核をなす要素です。次に、深海設置技術も重要です。断熱材が適用されたパイプラインや機器を深海に正確かつ安全に設置するためには、ROV(Remotely Operated Vehicle)や特殊な敷設船を用いた高度な技術が求められます。材料科学の進歩も不可欠であり、高水圧、低温、腐食、高温流体、そして長期耐久性といった深海環境に耐えうる新たな断熱材料の開発が常に進められています。ナノテクノロジーを応用した高性能材料の研究も活発です。さらに、流体挙動や熱伝導、材料の劣化などを予測し、最適な断熱設計を行うためのシミュレーション技術や、設置後の断熱材の健全性やパイプライン内の温度をリアルタイムで監視するモニタリング技術(光ファイバーセンサーなど)も、海底断熱材の信頼性と効率性を高める上で重要な役割を担っています。

市場背景としては、深海油ガス開発の進展が最大の要因でございます。陸上や浅海域の資源が枯渇するにつれて、より深い海域での油ガス田開発が活発化しており、深海環境の低温特性から海底断熱材の需要は増加の一途を辿っています。生産効率の維持、設備の安全性確保、そしてメンテナンスコストの削減という観点から、フローアシュアランスの重要性が高まっており、断熱材はその実現に不可欠な要素です。また、原油流出などの事故防止のための環境規制や安全性への要求の高まりも、断熱材の品質と耐久性への重視を促しています。長期的には、世界のエネルギーミックスが再生可能エネルギーへと移行する中で、石油・ガス開発の新規投資は抑制される傾向にありますが、既存の油ガス田の生産維持や、水素輸送などの新たな用途への転用可能性も考慮され、高性能で耐久性があり、コスト効率の良い断熱材への需要は継続的に存在しています。

将来展望としましては、まず高性能化と多機能化が挙げられます。より薄く、軽く、高い断熱性能を持つ材料(例えばエアロゲル複合材)の開発が進み、耐熱性、耐圧性、耐腐食性、耐生物付着性といった多機能性が求められるようになるでしょう。次に、スマート化も重要な方向性です。断熱材自体にセンサーを組み込み、温度、圧力、劣化状況などをリアルタイムで監視できる「スマート断熱材」の開発が進み、予知保全や効率的な運用に貢献することが期待されます。環境負荷低減も重要な課題であり、リサイクル可能な材料や、製造過程でのエネルギー消費が少ない材料の開発、環境に配慮した製品設計が重視されるでしょう。さらに、新たな用途への展開も期待されます。CCS(Carbon Capture and Storage)におけるCO2輸送パイプラインの断熱、海底での水素輸送やアンモニア輸送といった次世代エネルギーインフラへの応用、深海探査や海洋科学研究における機器保護など、石油・ガス以外の分野での需要も拡大する可能性があります。最後に、高性能化と同時に、製造コストや施工コストの削減といったコスト効率の向上も引き続き重要な課題であり、自動化技術の導入やモジュール化による効率化が進むと考えられます。