変電所自動化市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

変電所自動化市場レポートは、タイプ別(送電、配電)、モジュール別(インテリジェント電子デバイス(IED)、リモートターミナルユニット(RTU)、ベイコントロールユニット(BCU))、通信別(有線、無線)、段階別(レトロフィット、新規)、エンドユーザー別(公益事業など)、および地域別にセグメント化されています。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

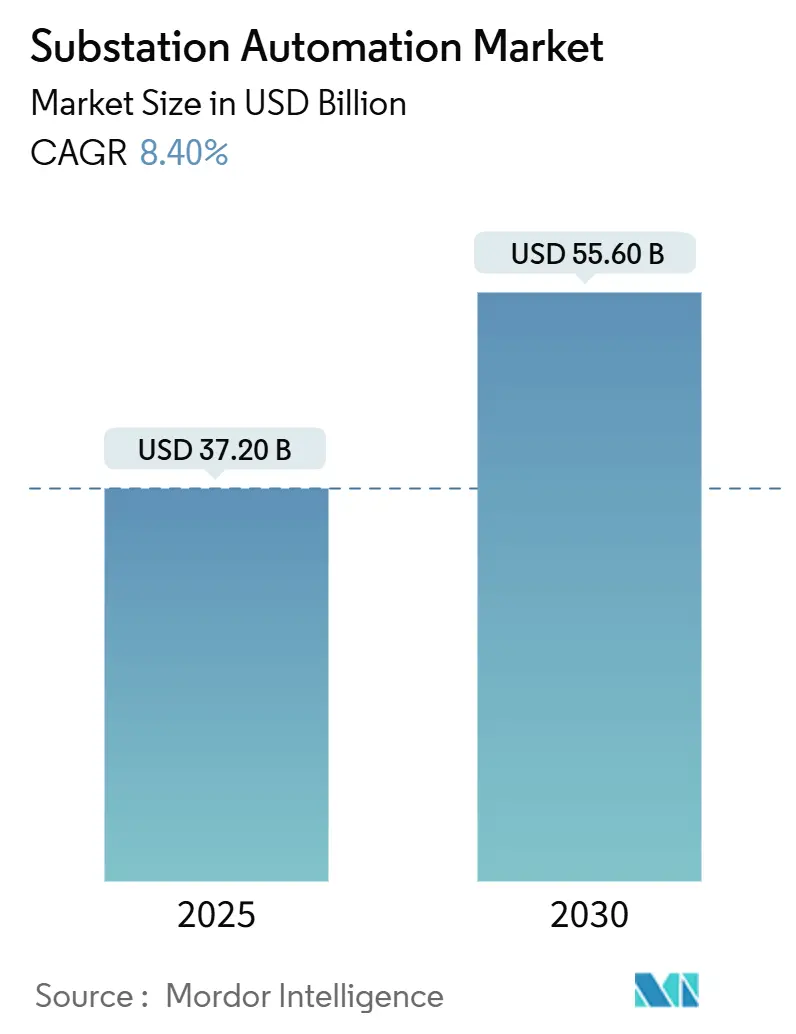

変電所自動化市場は、2025年には372億米ドルに達し、2030年までに556億米ドルに成長すると予測されており、予測期間(2025年~2030年)の年平均成長率(CAGR)は8.40%です。この成長は、データセンターの建設による電力需要の増加、再生可能エネルギー統合の加速、そして1960年代から1980年代に設置された老朽化した設備の交換の緊急性という3つの主要な要因に支えられています。地域別では、アジアが2024年の収益シェアの34%を占める最大の市場であり、中国とインドのスマートグリッドプログラムが牽引しています。一方、中東はVision 2030プロジェクトを背景に、10.3%のCAGRで最も急速に成長する市場となっています。

主要な市場動向として、2024年には配電設備が変電所自動化市場の62%を占めましたが、送電設備は2030年までに9.8%のCAGRで成長すると予測されています。モジュール別では、インテリジェント電子デバイス(IED)が2024年の市場規模の41%を占め、仮想化IEDソリューションは2030年までに10.4%のCAGRを記録すると見込まれています。通信技術では、有線ファイバーシステムが2024年の収益シェアの45%を占め、無線通信は2030年までに11.2%のCAGRで成長すると予測されています。

主要な市場プレーヤーには、ABB、Siemens AG、General Electric、Schneider Electric、Hitachi Energyなどが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を維持しています。市場の成長は、スマートグリッド技術の進化と、エネルギー効率および信頼性への高まる要求によってさらに加速されるでしょう。

このレポートは、変電所自動化市場に関する包括的な分析を提供しています。変電所自動化市場は、高・中・低電圧変電所に設置されるハードウェア、ファームウェア、監視ソフトウェアパッケージを対象とし、ネットワーク化されたインテリジェント電子デバイス(IED)、ベイコントローラー、遠隔端末装置(RTU)、SCADAホスト、およびセキュアな通信リンクを介した遠隔測定、保護、制御、データ交換を可能にするものです。2025年の市場規模は372億米ドルと評価されており、2030年までに年平均成長率(CAGR)8.4%で556億米ドルに達すると予測されています。この市場定義には、新規建設または改修による自動化パッケージからの収益のみが含まれ、土木工事やデジタルインターフェースを持たない従来の機器などは対象外です。

市場の成長を牽引する主な要因としては、老朽化した送電網インフラの交換サイクル加速、再生可能エネルギー統合のための高度な制御ニーズ、信頼性およびスマートグリッドに関する規制の義務化、IEDおよび分析技術におけるコストと性能の急速な向上、データセンターの負荷急増によるデジタル変電所の導入促進、そして仮想化された保護・自動化・制御(PAC)およびSaaSベースの運用・保守(O&M)ビジネスモデルの登場が挙げられます。

一方で、高い設備投資(CAPEX)と統合の複雑さ、サイバーセキュリティコンプライアンスコストの増加、方向性電磁鋼板のサプライチェーン逼迫、IEC-61850に精通した技術者の不足といった課題が市場の成長を阻害する要因となっています。

本レポートでは、市場をタイプ(送電、配電)、モジュール(IED、RTU、BCU、SCADA)、通信技術(有線、無線)、段階(改修、新規建設)、エンドユーザー(公益事業、産業、運輸、データセンター・クラウドキャンパス)、および地域(北米、南米、欧州、アジア、中東・アフリカ)別に詳細に分析しています。特に、アジア地域は中国とインドにおける大規模なスマートグリッド投資により、収益シェアの34%を占め、市場を牽引しています。また、ハイパースケールデータセンターが電力密度の増加に対応するため専用のデジタル変電所を必要とすることから、データセンターのエンドユーザーセグメントは年平均成長率10.8%で成長しており、仮想化されたIEDプラットフォームは年平均成長率10.4%で最も急速に拡大しています。

調査は、グリッド計画エンジニアやデジタル変電所プログラムマネージャーへのインタビューを含む一次調査、国際エネルギー機関(IEA)や企業報告書などの二次調査、そしてトップダウンとボトムアップを組み合わせた市場規模算出・予測手法に基づいています。2030年までの予測は多変量回帰とシナリオ分析を用いて生成され、データは毎年更新されます。

Mordor Intelligenceの市場推定値は、ネットワーク対応機器のみを対象とし、実際の平均販売価格(ASP)カーブを使用し、毎年更新される厳格な定義に基づいているため、他の調査機関と比較して信頼性が高いとされています。競争環境については、ABB、シーメンス、シュナイダーエレクトリック、ゼネラル・エレクトリック、日立エナジー、三菱電機、東芝エネルギーシステムズなど多数の主要企業のプロファイルを含む詳細な分析が行われています。

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した送電網インフラの交換サイクルが加速

- 4.2.2 再生可能エネルギー統合には高度な制御が必要

- 4.2.3 義務的な信頼性 & スマートグリッド規制

- 4.2.4 IED & 分析における急速なコスト/性能向上

- 4.2.5 データセンター負荷の急増がデジタル変電所の展開を促進

- 4.2.6 仮想化されたPAC* & SaaSベースのO&Mビジネスモデル

-

4.3 市場の阻害要因

- 4.3.1 高額な設備投資 & 統合の複雑さ

- 4.3.2 サイバーセキュリティコンプライアンスコストの増加

- 4.3.3 方向性電磁鋼板におけるサプライチェーンの逼迫

- 4.3.4 IEC-61850熟練技術者の不足

- 4.4 サプライチェーン/バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーター�の5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 送電

- 5.1.2 配電

-

5.2 モジュール別

- 5.2.1 インテリジェント電子デバイス (IED)

- 5.2.2 リモートターミナルユニット (RTU)

- 5.2.3 ベイ制御ユニット (BCU)

- 5.2.4 監視制御およびデータ収集 (SCADA)

-

5.3 通信技術別

- 5.3.1 有線

- 5.3.1.1 光ファイバー

- 5.3.1.2 イーサネット

- 5.3.1.3 電力線

- 5.3.2 無線

- 5.3.2.1 プライベートLTE / 5G

- 5.3.2.2 Wi-Sun / メッシュRF

-

5.4 段階別

- 5.4.1 改修

- 5.4.2 新規建設

-

5.5 エンドユーザー別

- 5.5.1 公益事業

- 5.5.2 産業 (石油・ガス、金属、鉱業、石油化学など)

- 5.5.3 輸送 (鉄道、空港、港湾)

- 5.5.4 データセンターおよびクラウドキャンパス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.4 アジア

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 General Electric Co.

- 6.4.5 Hitachi Energy Ltd

- 6.4.6 Eaton Corp.

- 6.4.7 Honeywell International

- 6.4.8 Schweitzer Engineering Laboratories

- 6.4.9 Belden Inc.

- 6.4.10 NovaTech LLC

- 6.4.11 Minsait ACS (Indra)

- 6.4.12 Mitsubishi Electric Corp.

- 6.4.13 Toshiba Energy Systems

- 6.4.14 CG Power & Industrial Solutions

- 6.4.15 NR Electric Co.

- 6.4.16 Beckwith Electric Co.

- 6.4.17 Omicron Electronics

- 6.4.18 RFL Electronics

- 6.4.19 Arteche Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

変電所自動化とは、電力系統の安定運用、効率化、信頼性向上を目的として、変電所内の機器(遮断器、断路器、変圧器など)の監視、制御、保護、データ収集といった一連の運用業務を、デジタル技術を活用して自動で行うシステムや技術の総称でございます。従来のマンパワーに依存した運用から、情報通信技術(ICT)を駆使した自律的かつ効率的な運用への移行を指し、スマートグリッド構築の中核をなす重要な要素として位置づけられております。これにより、電力供給の安定性を高め、運用コストの削減、そして再生可能エネルギーの大量導入に対応する柔軟な系統運用が可能となります。

変電所自動化には、その適用範囲や機能レベルに応じていくつかの種類がございます。まず、個々の変電所内で完結する「局所自動化」では、SCADA(Supervisory Control and Data Acquisition)システム、デジタル保護リレー、制御装置などが連携し、変電所内の機器を監視・制御いたします。これに対し、複数の変電所や配電網全体を統合的に制御・監視する「広域自動化」は、配電自動化システム(DAS)やエネルギーマネジメントシステム(EMS)などによって実現され、より広範な電力系統の最適化を目指します。また、機能面では、機器の状態監視や遠隔操作、シーケンス制御を行う「監視・制御自動化」、事故発生時に高速で系統を遮断・分離する「保護自動化」、運転データの記録や異常検知、予兆保全に資する「データ収集・分析自動化」、さらにはAIなどを活用して自己診断や自己回復を行う「自律制御」といった段階がございます。

変電所自動化の主な用途や目的は多岐にわたります。第一に、電力系統の安定性・信頼性の向上でございます。事故発生時の迅速な対応により停電時間を短縮し、系統の安定化に貢献いたします。第二に、運用効率の向上です。遠隔監視・操作による人件費の削減や巡視点検の省力化、さらには最適な機器運用によるエネルギー効率の改善が期待されます。第三に、電力品質の維持・向上です。電圧や周波数の安定化、瞬時電圧低下対策などにより、高品質な電力供給を支えます。第四に、再生可能エネルギーの統合です。太陽光発電や風力発電といった出力変動の大きい電源を安定的に系統に連系するための高度な制御を可能にします。第五に、設備保全の最適化です。状態監視保全(CBM)や予兆保全により、設備のライフサイクルコストを削減し、計画的な設備更新を支援いたします。最後に、デジタル化に伴うサイバーセキュリティの強化も重要な目的の一つでございます。

変電所自動化を支える関連技術は、急速な進化を遂げております。基盤となるのは、遠隔監視・制御を実現するSCADAシステムでございます。また、事故から系統を保護するデジタル保護リレーは、IEC 61850などの国際標準通信プロトコルに対応し、高速かつ信頼性の高い情報交換を可能にしています。通信技術としては、光ファイバー網に加え、無線通信やIoT通信技術が活用され、広範なデータ収集を支えます。電流・電圧センサー、温度センサー、部分放電センサーなどの高精度なセンサー技術は、機器の状態をリアルタイムで把握するために不可欠です。収集された膨大なデータは、ビッグデータ解析やAI(機械学習)技術によって分析され、異常検知や将来予測に活用されます。さらに、産業制御システム(ICS)向けのサイバーセキュリティ技術は、ネットワーク化された変電所の安全性を確保するために極めて重要でございます。近年では、クラウドコンピューティングによるデータ保存・分析、そして物理的な変電所を仮想空間で再現するデジタルツイン技術も、運用最適化やシミュレーションに貢献しております。

市場背景としましては、変電所自動化を推進する複数の要因がございます。まず、既存の電力設備の老朽化が進む中で、デジタル化・スマート化による更新需要が高まっております。次に、地球温暖化対策として再生可能エネルギーの導入が世界的に加速しており、その出力変動に対応するための系統安定化技術が不可欠でございます。また、電力自由化やスマートグリッド化の進展により、より効率的で柔軟な電力供給と需要応答の実現が求められております。国内では、熟練技術者の減少に伴う労働力不足も深刻化しており、運用効率化や省力化のニーズが非常に高まっております。さらに、自然災害の激甚化を受け、災害時の迅速な復旧やレジリエンス(強靭性)強化の観点からも、自動化技術への期待が寄せられております。一方で、高度なシステム導入に伴う初期投資の大きさ、ネットワーク化によるサイバーセキュリティリスクの増大、既存のレガシーシステムとの連携の難しさ、異なるベンダー間の相互運用性を確保するための標準化の推進、そして新しい技術に対応できる専門知識を持つ人材の育成といった課題も存在いたします。

将来展望としましては、変電所自動化はさらなる進化を遂げ、「自律型変電所」の実現へと向かうと予測されております。AIによる自己診断、自己回復、最適制御が高度化し、人間の介入を最小限に抑えた運用が可能になるでしょう。また、エッジコンピューティングの活用により、変電所内でリアルタイム処理が行われ、応答速度の向上が期待されます。ブロックチェーン技術は、電力取引の透明性向上やセキュリティ強化に貢献する可能性を秘めております。デジタルツイン技術はさらに高度化し、運用シミュレーションや予兆保全の精度を飛躍的に向上させるでしょう。分散型エネルギーリソース(DER)との連携も強化され、太陽光発電、蓄電池、電気自動車(EV)などとの協調制御により、地域レベルでのエネルギーマネジメントが最適化されます。災害に強く、迅速に復旧できるレジリエンスの高いスマートな系統構築も、今後の重要な方向性でございます。これらの進化は、国際標準化とオープン化の推進によって加速され、ベンダーロックインを回避し、多様な技術が統合されることで、より柔軟で持続可能な電力系統の実現に貢献していくものと考えられます。