SLP基板市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

サブストレートライクPCB市場は、用途別(スマートフォン、タブレット、ウェアラブル、車載エレクトロニクスなど)、ビルドアップ層数別(8~10層、10~12層など)、基材別(ABF、変性エポキシ/FR-4など)、ライン/スペース解像度別(30/30 µm、25/25 µm、20/20 µm以下)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

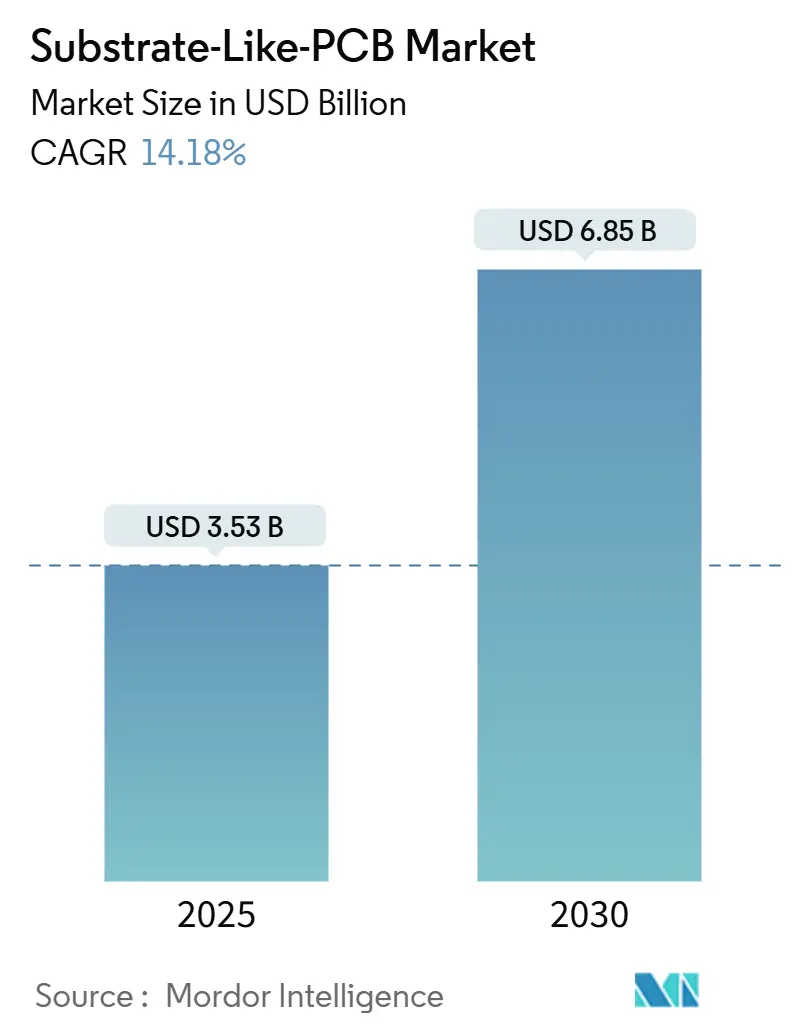

Substrate-Like PCB(SLP)市場は、2025年には35.3億米ドルに達し、2030年には68.5億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は14.18%と見込まれています。この成長は、従来の高密度相互接続(HDI)基板から、半導体パッケージングに完全に移行することなくIC基板レベルの配線密度を提供するソリューションへのOEMの移行によって加速されています。特に、5G無線、人工知能プロセッサ、自動車の先進運転支援システム(ADAS)コントローラなど、信号完全性のために25 µm以下のライン/スペース解像度を必要とするアプリケーションが需要を牽引しています。

市場規模と予測

2025年の市場規模は35.3億米ドル、2030年には68.5億米ドルに達すると予測されており、CAGRは14.18%です。地域別では、南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は高く、上位10社が市場シェアの80%を占めています。

市場分析の概要

アジア太平洋地域は2024年に収益の69%を占め、半導体ファウンドリとPCB製造業者間の密接な連携、および改良型半加法プロセスラインへの継続的な投資が寄与しています。基板材料としては、低損失誘電特性を持つABF(Ajinomoto Build-Up Film)が主流ですが、その供給基盤が集中しているため、ティア1製造業者による垂直統合の動きが見られます。25 µm以下の歩留まり最適化にはAIを活用した検査が不可欠であり、プロセス制御のリーダー企業に構造的なコスト優位性をもたらしています。また、米国国防総省による3,000万米ドルの助成金など、地政学的な国内回帰インセンティブが地域的な多様化を促進しつつ、新規参入者に対する資格認定のハードルを高めています。

主要な市場動向と洞察

促進要因(Drivers)

* スマートフォンの高密度相互接続への採用(CAGRへの影響:+3.2%):プレミアムスマートフォンメーカーは、SLP技術を活用して回路密度を約30%向上させ、5Gモデム、AIコプロセッサ、マルチレンズカメラ制御のためのスペースを確保しつつ、デバイスの厚みを維持しています。フラッグシップモデルからの規模の利益はミッドレンジの携帯電話にも波及し、幅広いポートフォリオにわたる設備投資の償却を可能にしています。

* 5G通信モジュールの需要増加(CAGRへの影響:+2.8%):ミリ波基地局基板や消費者向け5G無線カードは、挿入損失とクロストークを抑制するために25 µm以下の配線を必要とします。ネットワークOEMは、大規模MIMOアレイやビームフォーミングフロントエンドにSLP設計を指定し、基板密度をスペクトル効率目標と結びつけています。

* ウェアラブルおよびIoTデバイスの小型化(CAGRへの影響:+2.1%):スマートウォッチ、フィットネストラッカー、ヘルスパッチは、バッテリー寿命の延長とセンサーの増加のために、より密な部品実装を必要とします。SLPレイアウトは、電源管理、Bluetooth無線、光学バイオセンサーを単一のスタックに統合し、筐体高さを低減しながら放熱性を向上させます。

* 自動車ADASおよびEVエレクトロニクスのPCB複雑化(CAGRへの影響:+1.9%):レーダーフュージョン、LiDAR制御、高電流インバータ基板は、従来の自動車用PCBを実用的なビア密度を超えて押し上げています。SLPアーキテクチャは、シリコンとの熱膨張係数の一致を提供し、車両の温度サイクルに耐えることができ、微細配線は機能安全基準で要求されるセンサー冗長性をサポートします。

* SLP上でのフリップチップによるヘテロジニアス統合(CAGRへの影響:+1.5%)

* 先進PCB工場に対する政府補助金(CAGRへの影響:+1.2%)

抑制要因(Restraints)

* SLP生産ラインへの高い設備投資(CAGRへの影響:-2.1%)

* プロセス歩留まりの課題

セグメント分析

* アプリケーション別:

* スマートフォンは2024年にSLP市場収益の47%を占め、主要な顧客層であり続けています。AIエンジンと5アンテナ5G無線を組み合わせたプレミアムデバイスは25 µm以下の配線を必要とし、最先端の需要を強化しています。

* ウェアラブルは15.4%のCAGRで最も急速に成長しているニッチ市場であり、健康モニタリングや拡張現実ヘッドセットによって活性化されています。

* 自動車エレクトロニクスは、冗長センサーフュージョン基板の需要により、多様な収益源を追加しています。

* その他、ネットワーキングインフラ、エッジコンピューティングゲートウェイ、産業用および医療システムもSLPを採用しています。

* ビルドアップ層数別:

* 10~12層のSLPは2024年の生産量の37%を占め、ルーティングのヘッドルームと管理可能な歩留まりリスクのバランスを取っています。これはスマートフォン基板の主力層です。

* 12層超のソリューションは、チップレットベースのAIアクセラレータや自動車ドメインコントローラを背景に13%のCAGRで成長しています。

* 8~10層は、コストに敏感な消費者向けIoT製品に利用され、HDIベンダーがSLPにスキルアップするための参入経路を提供しています。

* 基板材料別:

* ABFフィルムは、その低い誘電損失とシリコンに合わせた熱膨張特性により、2024年に60%のシェアを占めました。味の素による1億6,600万米ドルの設備増強を含む継続的なボトルネック解消が、高度なGPUおよびCPUパッケージの需要に対応しています。

* 変性エポキシ/FR-4の代替品は、ミッドレンジの消費者向けデバイスで価格競争力を発揮しています。

* PTFEおよびBT樹脂は、RFおよび過酷な環境のニッチ市場に対応しています。

* ライン/スペース解像度別:

* 25/25 µmの基板は2024年の出荷量の45%を占め、消費者向けエレクトロニクスの部品表(BOM)目標とSLP市場の経済性が一致する現在の製造スイートスポットを定義しています。

* 20/20 µm以下の層は14.5%のCAGRで拡大しており、IC基板とのギャップを埋め、ヘテロジニアス統合戦略を支えています。この精度を達成するには、半導体グレードのクリーンルームプロトコルと機械学習検査アルゴリズムが必要であり、設備投資は高くなりますが、コモディティ化に対する高い障壁を形成しています。

地域分析

* アジア太平洋地域は2024年に69%の収益シェアを維持し、台湾、韓国、日本が中心となっています。ファウンドリに隣接するエコシステムが設計から製造までのサイクルを加速させ、PCBベンダーが半導体顧客からのR&Dを活用できるようにしています。中国の製造業者(Zhen Dingなど)は積極的に生産能力を拡大しています。

* 北米は2024年に18%を占めましたが、3,000万米ドルの国防資金とCHIPS法によるインセンティブの恩恵を受けています。TTM Technologiesのシラキュース工場は、セキュアサプライの防衛関連業務をターゲットとした大陸最大の超HDI投資です。

* 欧州は小規模ながら戦略的な存在感を持ち、AT&SがドイツのOEM向けADAS基板供給のためにマレーシアでの生産を拡大しています。EUの技術主権を目標とする助成金が、特に自動車および医療分野でSLPラインの増設を支援しています。

* 南米は低いベースから出発していますが、ドミニカ共和国やメキシコへのニアショアリングのシフトにより、12.2%のCAGRを記録しています。

* 中東およびアフリカはまだ初期段階ですが、ソブリンウェルスファンドが半導体バックエンドエコシステムに資本を投入することで、将来的なSLP市場への浸透の可能性を秘めています。

競争環境

SLP市場は中程度の集中度を特徴としており、上位10社が生産能力の80%を所有しています。Ibiden、Unimicron、Zhen Dingなどの主要サプライヤーは、AI駆動の欠陥分析に焦点を当てた継続的な歩留まり改善ロードマップを展開し、20 µm以下のジオメトリでのスクラップコストを削減しています。設備投資の集中度が高く、次世代ライン1つで1億米ドルを超えるため、新規参入は困難です。

戦略的な差別化は垂直統合へと向かっています。LG Innotekの「Dream Factory」はABF基板の生産を追加し、材料からのマージンを獲得しつつ、主要なスマートフォン顧客へのリードタイムを短縮しています。製造業者は検査ツールスタートアップを買収し、アルゴリズムIPを内製化することで、プロセスデータの独占性を確保しています。

市場拡大のターゲットは、自動車ADASおよびエッジサーバー基板です。SLP対応ベンダーは、スマートフォンの量産ノウハウを活用して自動車PPAP認証を獲得し、車両エレクトロニクスコンテンツの増加に伴い、複数年の供給契約を確保しています。

主要企業

* Ibiden Co., Ltd.

* Kinsus Interconnect Technology Corp.

* Unimicron Technology Corp.

* Samsung Electro-Mechanics

* Zhen Ding Technology Holding

最近の業界動向

* 2025年4月:LG InnotekがPC-CPU ABF基板生産を先駆ける「Dream Factory」を発表し、パッケージングライン向けに自社材料を確保しつつ、外部収益源を開拓する垂直統合戦略を示しました。

* 2025年3月:Zhen Ding Technologyは2024年に1,717億台湾ドルの収益を計上し、2023年から2027年までのIC基板CAGR目標を50%超に設定し、12層以上のSLP市場でのリーダーシップを目指しています。

* 2025年3月:味の素はABF生産能力拡張に1億6,600万米ドルを投じ、食品以外の電子材料分野への収益多様化を図り、高周波パッケージの供給逼迫リスクを軽減しています。

* 2025年2月:TTM Technologiesは、制御されたサプライチェーンを必要とする航空宇宙および防衛顧客向けに、シラキュースに215,000平方フィートの超HDIサイトを開設しました。

本レポートは、Substrate-Like Printed Circuit Board(SLP)市場の詳細な分析を提供しています。Mordor Intelligenceの定義によると、SLP市場は、ライン/スペースが30 µm未満の新規製造リジッドボードを対象としており、これらは修正半加法プロセスによって製造され、IC基板レベルの密度を実現します。対象となるアプリケーションは、スマートフォン、タブレット、ウェアラブル、車載レーダーモジュール、ネットワーク機器、高度な産業制御など多岐にわたります。一方、フレキシブル回路、セラミックまたは有機ICパッケージ基板、および従来のHDIボードは本調査の範囲から除外されています。

市場の概要と動向

市場の成長を牽引する主な要因としては、スマートフォンOEMによる高密度インターコネクトの採用急増、5G通信モジュールの需要増加、ウェアラブルおよびIoTデバイスの小型化トレンドが挙げられます。また、車載ADAS(先進運転支援システム)やEV(電気自動車)エレクトロニクスにおけるPCBの複雑化、SLP上のフリップチップによるヘテロジニアス統合の実現、そして国内の先進PCB工場に対する政府補助金も重要な推進力となっています。

一方で、市場の成長を抑制する要因には、SLP生産ラインへの高額な設備投資(CAPEX)、25 µm以下のライン/スペースにおけるプロセス歩留まりの課題、特殊なビルドアップ化学物質に関する環境規制、そして限られたベンダーによるABF(Ajinomoto Build-up Film)樹脂の供給リスクがあります。

このセクションでは、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、および産業バリューチェーン分析も網羅されています。

市場規模と成長予測

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

* アプリケーション別: スマートフォン、タブレット、ウェアラブル、車載エレクトロニクス、ネットワーキング・通信インフラ、IoT/エッジデバイス、産業・医療エレクトロニクス。

* ビルドアップ層数別: 8-10層、10-12層、12層超。

* 基材別: ABF(味の素ビルドアップフィルム)、変性エポキシ/FR-4、その他(PTFE、BT樹脂)。

* ライン/スペース解像度別: 30/30 µm、25/25 µm、20/20 µm。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、APAC(中国、日本、韓国、インド、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)。

レポートでは、SLP市場が14.18%の年平均成長率(CAGR)で急速に成長していると指摘しています。この成長は、5G無線、AIプロセッサ、および25 µm以下のライン/スペース配線を必要とする車載ADASボードへの移行が背景にあります。特にスマートフォンは2024年の収益の47%を占め、高額な生産ラインの償却と歩留まり向上に不可欠な量産規模を提供しています。基材ではABFが2024年に60%のシェアを占め、その安定供給が競争優位性を確立する上で重要です。地域別では、南米が米国およびEUの消費者市場へのニアショアリングの動きにより、12.2%のCAGRで最も速い成長を遂げると予測されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供されています。主要企業としては、Kinsus Interconnect Technology Corp.、Ibiden Co., Ltd.、Compeq Manufacturing Co., Ltd.、Daeduck Electronics Co., Ltd.、Unimicron Technology Corp.、Zhen Ding Technology Holding、TTM Technologies、Meiko Electronics Co., Ltd.、AT&S AG、Korea Circuit Co., Ltd.、LG Innotek Co., Ltd.、Samsung Electro-Mechanics、Shennan Circuits Co., Ltd.、Tripod Technology、Fujitsu Interconnect、Wus Printed Circuit、HannStar Board Corp.、Nippon Mektron Ltd.、NCAB Group AB、Multek Ltd.などが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来展望

このセクションでは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望が提示されています。

調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。市場規模の算出と予測は、グローバルなスマートフォン、ウェアラブル、車載エレクトロニクスのユニット数からSLPの浸透率を乗じて市場規模を算出するトップダウンアプローチを基本とし、主要ボードメーカーの出荷データや平均販売価格をサンプリングするボトムアップチェックで検証されています。

* 一次調査: アジア太平洋、北米、欧州の製造管理者、材料化学者、スマートフォン設計エンジニア、エレクトロニクス販売業者へのインタビューを通じて、デスク調査の結果を拡張・検証しています。

* 二次調査: International Data Corporationのスマートフォン追跡データ、GSM Associationの5G展開データベース、WSTSの半導体出荷表、UN Comtradeの税関統計、Institute of Printed Circuitsのリリースなど、信頼性の高い公開情報源から基礎データを収集しています。また、企業報告書、投資家向けプレゼンテーション、D&B HooversやDow Jones Factivaなどのライセンスリポジトリも活用し、平均販売価格の変動や生産能力の発表を把握しています。

* 市場規模算出と予測: ボードあたりの平均層数、銅厚の移行、ハンドセットの交換サイクル、5Gミックス、地域別の稼働率などが主要変数として考慮されています。これらのドライバーは、半導体売上高や消費者可処分所得といったマクロ指標と多変量回帰分析によって統合され、2030年までの価値が予測されています。

* データ検証と更新サイクル: レポートのリリース前には、異常スキャン、独立した指標との比較、ピアレビューによる差異の確認が行われます。調査は毎年更新され、関税改正、工場火災、大規模な設備増強といった重要なイベントが発生した場合には中間更新が実施されます。

Mordor IntelligenceのSLP市場予測は、柔軟な回路やICパッケージ基板とのバンドル、ハンドセットのASP(平均販売価格)のモデル化、中国中心の供給ボトルネックの考慮など、他社との比較を通じて、その信頼性と追跡可能性が強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高密度相互接続のためのスマートフォンOEMの採用急増

- 4.2.2 5G通信モジュールの需要増加

- 4.2.3 ウェアラブルおよびIoTデバイスにおける小型化の傾向

- 4.2.4 車載ADASおよびEVエレクトロニクスによるPCBの複雑化の増大

- 4.2.5 異種統合を可能にするSLP上のフリップチップ

- 4.2.6 国内の先進PCB製造工場に対する政府補助金

-

4.3 市場の阻害要因

- 4.3.1 SLP生産ラインの高額な設備投資

- 4.3.2 25 m L/S未満でのプロセス歩留まりの課題

- 4.3.3 特殊なビルドアップ化学物質に関する環境規制

- 4.3.4 限られたベンダーによるABF樹脂の供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 産業バリューチェーン分析

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 スマートフォン

- 5.1.2 タブレット

- 5.1.3 ウェアラブル

- 5.1.4 車載エレクトロニクス

- 5.1.5 ネットワーキングおよび通信インフラ

- 5.1.6 IoT / エッジデバイス

- 5.1.7 産業用および医療用エレクトロニクス

-

5.2 ビルドアップ層数別

- 5.2.1 8 – 10層

- 5.2.2 10 – 12層

- 5.2.3 12層以上

-

5.3 基材別

- 5.3.1 ABF (味の素ビルドアップフィルム)

- 5.3.2 変性エポキシ / FR-4

- 5.3.3 その他 (PTFE、BT樹脂)

-

5.4 ライン/スペース解像度別

- 5.4.1 30 / 30 µm

- 5.4.2 25 / 25 µm

- 5.4.3 20 / 20 µm

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kinsus Interconnect Technology Corp.

- 6.4.2 Ibiden Co., Ltd.

- 6.4.3 Compeq Manufacturing Co., Ltd.

- 6.4.4 Daeduck Electronics Co., Ltd.

- 6.4.5 Unimicron Technology Corp.

- 6.4.6 Zhen Ding Technology Holding

- 6.4.7 TTM Technologies

- 6.4.8 Meiko Electronics Co., Ltd.

- 6.4.9 ATandS AG

- 6.4.10 Korea Circuit Co., Ltd.

- 6.4.11 LG Innotek Co., Ltd.

- 6.4.12 Samsung Electro-Mechanics

- 6.4.13 Shennan Circuits Co., Ltd.

- 6.4.14 Tripod Technology

- 6.4.15 Fujitsu Interconnect

- 6.4.16 Wus Printed Circuit

- 6.4.17 HannStar Board Corp.

- 6.4.18 Nippon Mektron Ltd.

- 6.4.19 NCAB Group AB

- 6.4.20 Multek Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SLP基板とは、Substrate-Like PCB(プリント基板)またはSubstrate-Like Packageの略称であり、従来のプリント基板(PCB)と半導体パッケージ基板の中間に位置する、高密度な配線基板を指します。その最大の特徴は、従来のPCBと比較して格段に微細な配線パターン(ライン幅/スペース幅)を実現している点にあります。一般的に、従来のHDI(High-Density Interconnect)基板が50マイクロメートル程度のライン/スペース幅であるのに対し、SLP基板は30マイクロメートル以下、さらには20マイクロメートル以下の微細化を達成しており、半導体パッケージ基板に近い密度を実現しています。この微細化により、より多くの部品を限られた面積に実装することが可能となり、電子機器の小型化、高機能化、高性能化に不可欠な技術として注目されています。特に、スマートフォンなどのモバイル機器において、内部スペースの制約が厳しくなる中で、バッテリー容量の確保や新たな機能部品の搭載スペースを創出するために、SLP基板の採用が進められてきました。製造には、従来のサブトラクティブ法(エッチングによる配線形成)では困難な微細パターンを実現するため、mSAP(modified Semi-Additive Process)と呼ばれる特殊な半加成法が主に用いられます。

SLP基板の種類としては、特定の材料や構造によって分類されることがありますが、基本的にはその微細配線技術の進化段階によって捉えることができます。例えば、初期のSLP基板は30マイクロメートル程度のライン/スペース幅から始まりましたが、技術の進歩に伴い、25マイクロメートル、20マイクロメートル、さらにはそれ以下の微細化が進んでいます。また、使用される材料によっても特性が異なり、高周波対応の低誘電率・低誘電正接材料や、熱伝導率の高い材料などが用途に応じて選択されます。層数も多層化が進んでおり、複雑な回路設計に対応するために、ビルドアップ構造を多用した多層SLP基板が一般的です。これらのバリエーションは、主に最終製品の要求性能(処理速度、消費電力、放熱性など)とコストのバランスによって決定されます。SLP基板自体が、従来のPCBから半導体パッケージ基板への橋渡しをする技術であるため、その進化は常に半導体パッケージング技術のトレンドと密接に連動しています。

SLP基板の主な用途は、まず高機能スマートフォンが挙げられます。特に、Apple社のiPhoneがSLP基板をいち早く採用したことで、業界全体の注目を集めました。スマートフォンでは、プロセッサ(AP)、メモリ、電源管理ICなど、多数の高性能半導体チップを限られたスペースに集積する必要があり、SLP基板の微細配線技術がその要求に応えています。これにより、基板面積を削減し、空いたスペースに大容量バッテリーやカメラモジュール、各種センサーなどの新たな部品を搭載することが可能になります。スマートフォンの他にも、タブレット端末、スマートウォッチ、ウェアラブルデバイスといった小型・高機能なモバイル機器への採用が拡大しています。将来的には、AIアクセラレーター、車載エレクトロニクス(ADASや自動運転システム)、高性能コンピューティング(HPC)、IoTデバイスなど、さらなる小型化と高密度実装が求められる分野での応用が期待されています。これらの分野では、複数のチップを一つのパッケージに統合するSiP(System in Package)や、チップレット技術の進化と相まって、SLP基板がその基盤となる役割を果たすことになります。

SLP基板に関連する技術は多岐にわたります。最も重要なのは、前述のmSAP(modified Semi-Additive Process)です。これは、まず基板全面に薄い銅のシード層を形成し、その上にフォトレジストで配線パターンを形成した後、電気めっきによって銅を成長させ、最後にシード層をフラッシュエッチングで除去することで、非常に微細で均一な配線パターンを実現する技術です。従来のサブトラクティブ法では、エッチングの際にサイドエッチングが発生し、微細化に限界がありましたが、mSAPはこの問題を克服しました。また、SLP基板の性能を最大限に引き出すためには、低誘電率・低誘電正接の絶縁材料や、熱伝導性に優れた材料、微細加工に適した銅箔など、高性能な材料技術が不可欠です。さらに、複数の半導体チップをSLP基板上に実装し、一つの機能モジュールとして提供するSiP(System in Package)技術や、チップレットと呼ばれる機能単位の小さな半導体を組み合わせて高性能なSoC(System on Chip)を構築する技術も密接に関連しています。これらの高度なパッケージング技術とSLP基板が融合することで、より高性能で小型な電子デバイスが実現されます。設計面では、複雑な配線設計や信号品質の確保のために、高度なEDA(Electronic Design Automation)ツールが用いられ、製造後の品質保証には高精度な検査・試験技術が求められます。

SLP基板の市場背景としては、スマートフォンの進化が最大の牽引役となってきました。消費者の間で、より薄く、軽く、高性能なスマートフォンへの需要が絶えず存在し、これに応えるために、内部部品の小型化と高密度化が不可欠でした。特に、5G通信の普及やAI機能の搭載により、スマートフォンの処理能力は飛躍的に向上し、それに伴い搭載される半導体チップの数や複雑さも増大しています。SLP基板は、これらの高機能チップを効率的に配置し、同時にバッテリースペースを確保するという、相反する要求を満たすためのソリューションとして位置づけられています。市場の主要プレイヤーとしては、日本のイビデン、新光電気工業、オーストリアのAT&S、台湾のUnimicron、韓国のSamsung Electro-MechanicsやLG Innotekなど、高度なPCB製造技術を持つ企業が挙げられます。しかし、SLP基板の製造は、mSAPなどの複雑なプロセスを用いるため、従来のPCB製造に比べてコストが高く、歩留まりの確保も難しいという課題があります。また、さらなる微細化には、材料技術やプロセス技術の限界に挑戦する必要があり、技術的なハードルも高いです。それでも、プレミアムスマートフォン市場を中心に、SLP基板の需要は堅調に推移しており、今後も高機能デバイスの進化とともに市場は拡大していくと見られています。

SLP基板の今後の展望としては、さらなる微細化と高機能化が継続的に追求されるでしょう。現在の20マイクロメートル以下のライン/スペース幅から、将来的には10マイクロメートル台、あるいはそれ以下の超微細配線が実現される可能性があります。これにより、より多くのトランジスタを搭載した半導体チップや、複数のチップレットをSLP基板上に集積することが可能となり、デバイスの性能は一層向上します。また、5Gの次世代通信規格である6Gや、より高度なAI処理に対応するため、超低損失な誘電材料や、優れた熱伝導性を持つ材料の開発が進められるでしょう。これにより、高速信号伝送時の信号劣化を抑え、高密度実装による発熱問題にも対応できるようになります。用途の面では、スマートフォン以外の分野への展開が加速すると予想されます。特に、自動運転技術の進化に伴う車載ECU(電子制御ユニット)の高性能化・小型化、医療機器、産業用IoTデバイス、AR/VRデバイス、エッジAIデバイスなど、高密度実装が求められるあらゆる分野でSLP基板の採用が進む可能性があります。製造コストの低減と歩留まりの改善も重要な課題であり、プロセス技術の最適化や自動化の推進により、より幅広い製品への適用が期待されます。最終的には、SLP基板は、半導体パッケージング技術とPCB技術の融合をさらに深化させ、未来の電子機器の進化を支える基盤技術として、その重要性を増していくことでしょう。