テンサイ市場 規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

砂糖大根市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に分類されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砂糖大根(Sugar Beet)市場の概要:成長トレンドと予測(2025年~2030年)

レポートの概要と市場規模

本レポートは、砂糖大根市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。地理的区分(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)ごとに、生産量(数量)、消費量(金額および数量)、輸出量(金額および数量)、輸入量(金額および数量)、および価格トレンドを分析しています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

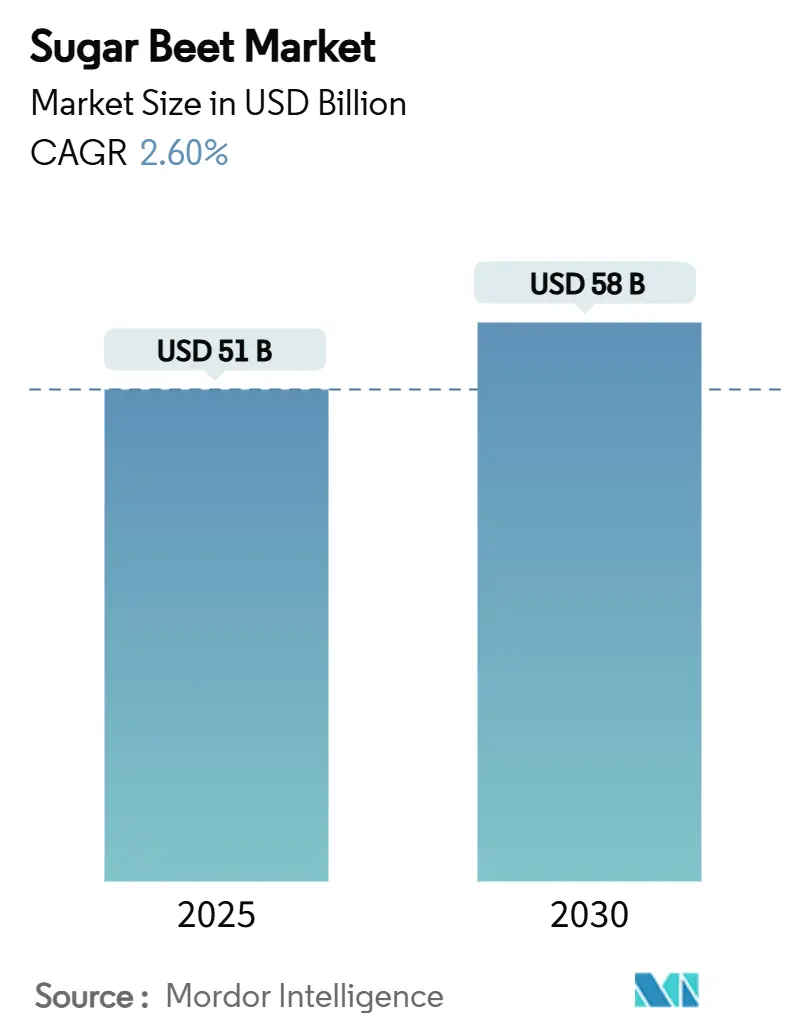

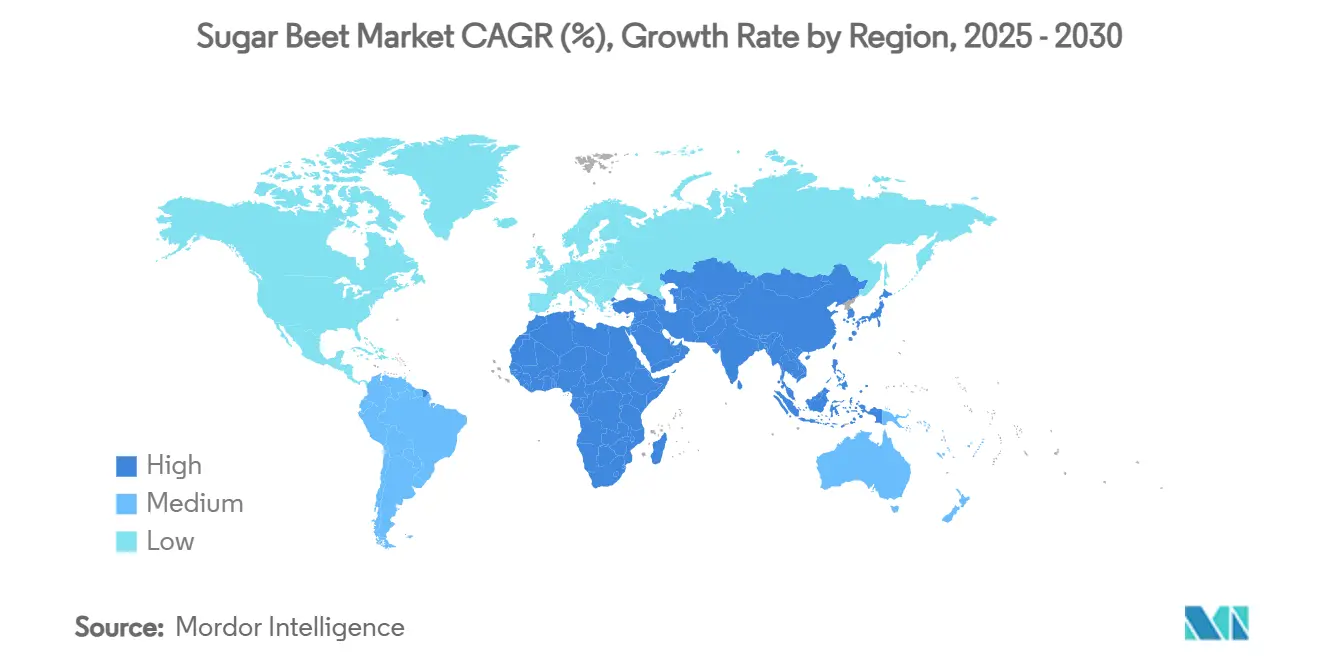

調査期間は2020年から2030年で、市場規模は2025年に510億米ドル、2030年には580億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は2.60%と堅調な伸びが見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度と評価されています。

市場分析の要点

砂糖大根市場は、作付面積の拡大よりも、既存の農地からより大きな価値を引き出すことに重点を移しています。これは、加工業者が精密農業や先進的な種子技術を導入し、ショ糖回収率の向上を図っているためです。ヨーロッパは、近代的な機械化と温暖な気候の利点を組み合わせることで、引き続き市場をリードしています。一方、アジア太平洋地域は、インドがサトウキビに代わる水効率の良い作物として砂糖大根を推進していることから、最も急速な生産増加を記録しています。

菓子メーカーからの需要増加、バイオ燃料の義務化拡大、および広範な持続可能性目標が、砂糖大根市場の拡大をさらに後押ししています。しかし、ウクライナからの無関税輸入による競争圧力は、EU生産者の利益を圧迫しており、より高付加価値な製品ラインへの転換を加速させています。

主要なレポートのポイント

* 生産: 2024年の砂糖大根市場シェアにおいて、ヨーロッパが50.1%を占めました。一方、アジア太平洋地域は2030年までに4.9%のCAGRで最も高い成長が予測されています。

* 消費: 2024年の世界の需要において、ヨーロッパが48.4%を占めました。アジア太平洋地域は2030年までに5.2%のCAGRで消費が増加すると予測されており、全地域の中で最も速い成長率です。

* 貿易(輸出): 2024年の輸出フローにおいて、ヨーロッパが53.2%を占め、世界の砂糖大根市場規模に大きく貢献しました。南米は2025年から2030年にかけて5.7%の輸出CAGRを記録すると予測されています。

世界の砂糖大根市場のトレンドと洞察

市場の推進要因

1. 政府によるバイオ燃料混合義務化(CAGRへの影響:+0.80%):

* エネルギー安全保障と脱炭素化の取り組みが需要を再形成しています。米国の再生可能燃料基準はエタノール生産量を日量約105万バレルに維持し、砂糖大根由来エタノールの経済性を支えています。カナダのクリーン燃料規制により、2024年のエタノール使用量は2021年比で43%増加しました。インドでは、サトウキビの使用に一時的な制限があるにもかかわらず、20%の混合目標が維持されており、砂糖大根原料への関心が高まっています。これらの義務化は、食品用砂糖の需要が軟化した際に生産者を保護する価格下限を形成しています。

2. 菓子用砂糖の世界的な需要拡大(CAGRへの影響:+0.60%):

* 新興市場における都市化と可処分所得の増加が、特にアジア太平洋地域で急速な菓子市場の成長を牽引しています。インドだけでも、2025年には3,100万メトリックトンの砂糖を消費すると予測されています。砂糖大根糖の一貫した品質プロファイルは、厳密な色と純度を要求される高級チョコレートやベーカリー製品で高く評価されています。ヨーロッパの加工業者は専門的なグレードを導入することで対応しており、Tate and Lyle Sugarsは2024年にこの高利益率ポートフォリオから57%の収益成長を記録しました。エジプトが90万メトリックトンの砂糖大根糖複合施設を運営する計画は、人口増加が菓子需要を満たすための新たな生産能力を刺激していることを示しています。

3. 高収量ハイブリッドおよびGMO砂糖大根種子の採用(CAGRへの影響:+0.50%):

* バイオテクノロジーの進歩が収量を向上させ、コストを削減しています。米国の作付面積の約95%は、除草剤耐性GMO形質に依存しており、雑草管理を簡素化し、農薬使用量を削減しています。育種家は、2026年までに病害抵抗性と高糖度を付加した多形質種子が登場し、生産量が10~15%増加する可能性があると予測しています。ロシアの研究機関は、in-vitro増殖法を用いて育種サイクルを5年に短縮し、気候変動に対応した品種のリリースを加速させています。ベルギーとオランダのドローンベースの表現型解析プログラムは、新しい品種を微気候ゾーンに適合させ、圃場性能をさらに最適化しています。

4. 欧州連合における直接栽培補助金(CAGRへの影響:+0.30%):

* 共通農業政策(CAP)は、所得支援と連動型支払いを通じて、価格変動から生産者を保護しています。欧州委員会の2025年ビジョンペーパーは、砂糖大根を含む戦略的作物への的を絞った支援を再確認しました。Tereosは、補助金制度に一部支えられ、生産者の忠誠心を維持するため、2024年に砂糖大根の購入価格を1メトリックトンあたり48.16ユーロ(52.98米ドル)に引き上げました。フランスの小規模な有機砂糖大根セグメントでは、価格が平均1メトリックトンあたり80ユーロ(88米ドル)とさらに高くなっています。したがって、補助金は国際競争の中でEUの作付面積を維持するために不可欠な要素であり続けています。

市場の抑制要因

1. 低コストのサトウキビとの競争(CAGRへの影響:-0.7%):

* 熱帯地域の生産者は構造的なコスト優位性を享受しており、温帯地域の砂糖大根生産に貿易圧力を強めています。ブラジルは2023-24年に記録的な7億500万メトリックトンのサトウキビを収穫し、その単位コストはヨーロッパの砂糖大根レベルを大幅に下回っています。貿易の自由化により、この安価な供給へのアクセスが広がり、特にサトウキビ生産が拡大しているアジアで、砂糖大根の利益率が低下しています。しかし、砂糖大根はサトウキビに適さない気候では依然として競争力があり、混作システムで土壌の健康を改善する輪作を提供します。

2. 世界の砂糖価格サイクルの変動(CAGRへの影響:-0.5%):

* サトウキビの構造的優位性(高収量、低生産コストなど)は、ヨーロッパの砂糖大根生産者に圧力をかけています。サトウキビ工場はエネルギーコストを削減するコジェネレーションシステムから恩恵を受ける一方、砂糖大根精製工場は購入燃料に高い費用を要します。砂糖大根の短い収穫期は、固定費を限られた期間に集中させるため、利益率の変動を激化させます。サトウキビ栽培地域における政府の支援は、砂糖大根農家に大きな影響を与える価格変動から生産者をさらに保護しています。気候変動はサトウキビの競争優位性を拡大させ、伝統的な地域の砂糖大根生産者にとってのリスクを高める可能性があります。

地理的分析

* ヨーロッパ: 2024年には50.1%のシェアを占め、砂糖大根市場を牽引し続けていますが、作付面積の安定化と環境規制の強化により、成長率は1.7%のCAGRに落ち着いています。2024年には、ドイツとポーランドの一部で砂糖大根根腐病の発生により収量が減少しました。加工業者は、生物的防除の研究開発を加速させ、特定の農薬使用許可を求めるロビー活動を行っています。Tereosの8億ユーロ(8億8,000万米ドル)の脱炭素化ロードマップのような投資は、このセクターの気候目標へのコミットメントを強調しています。

* アジア太平洋: 4.9%のCAGRで最もダイナミックな勢いを示しています。インドでは、地区の3分の2が干ばつリスクに直面しており、サトウキビに課題をもたらしているため、二期作システムやエタノール多様化のために熱帯性砂糖大根品種が魅力的です。中国の北部省では、世界の主要生産国が70メトリックトンを超えるのに対し、1ヘクタールあたり約19メトリックトンと低い収量であり、技術導入の大きな余地があります。都市部の需要増加と支援的な政策枠組みにより、2030年までに地域の砂糖大根作付面積が増加すると予想されています。

* 北米: 2.1%のCAGRで着実に成長しています。協同組合モデルは、生産者と加工業者の連携を確保し、衛星画像パートナーシップにより、数千の農場にわたる作物のリアルタイム監視が可能になっています。2024年のキャンペーンでは、レッドリバーバレーで1エーカーあたり32.2メトリックトンという記録的な収量を達成しましたが、カリフォルニアのSpreckels工場閉鎖のような事例は、地域間のコスト格差を浮き彫りにしています。カナダのクリーン燃料基準は、砂糖大根ベースのエタノールに対する需要をわずかに増加させており、西部州における水使用制限は、点滴灌漑や干ばつ耐性遺伝子の採用を推進しています。

最近の業界動向

* 2025年7月: 米国に拠点を置くSouthern Minnesota Beet Sugar Cooperativeは、1億米ドルのアップグレードにもかかわらず損失が続いたため、カリフォルニア州のSpreckels Sugar施設を廃止し始めました。

* 2025年1月: Südzuckerは、ヨーロッパの畑における砂糖大根根腐病と戦うための多角的なイニシアチブを開始しました。

* 2024年10月: Planet LabsとSatAgroは、American Crystal Sugar Companyと高度な衛星ベースの作物監視に関する契約を締結しました。

このレポートは、世界の砂糖大根(シュガービート)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説しており、市場の現状と将来の展望を包括的に捉えています。

エグゼクティブサマリーによると、世界の砂糖大根市場は2025年に510億米ドル規模に達すると推定されています。2030年までには年平均成長率(CAGR)2.6%で拡大し、580億米ドルに達すると予測されており、着実な成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。特に、米国、カナダ、インドなどにおける政府によるバイオ燃料混合義務化は、ビート由来エタノールの安定した需要を創出し、食料用砂糖の需要が弱い時期でも価格の下支えとなっています。また、菓子用砂糖の世界的な需要拡大、高収量ハイブリッド種子および遺伝子組み換え(GMO)ビート種子の採用による生産性向上、欧州連合(EU)における直接栽培補助金、高繊維動物飼料におけるビートパルプの使用増加、そしてビートを原料とするマイクロエタノール蒸留所の普及も重要なドライバーとして挙げられます。

一方で、市場の成長を阻害する要因も存在します。低コストのサトウキビとの競合は、砂糖大根の価格競争力を低下させる可能性があります。世界的な砂糖価格サイクルの変動は市場の不安定性を高め、欧州主要地域における熟練農業労働者の減少は生産コストの上昇や供給能力の制約につながる恐れがあります。さらに、半乾燥地帯のビート栽培地域における水使用規制の厳格化も、生産に影響を与える要因となっています。

地域別分析では、ヨーロッパが世界の砂糖大根生産量の50.1%を占め、市場を支配していることが明らかになっています。これは、高度な機械化と支援的な政策枠組みに支えられています。レポートでは、北米(米国、カナダ)、南米(ブラジル、メキシコ)、ヨーロッパ(ロシア、フランス、ドイツ)、アジア太平洋(中国、インド)、中東(トルコ、サウジアラビア)、アフリカ(エジプト、南アフリカ)といった主要地域の生産量、消費量、輸出入、および価格動向が詳細に分析されています。

競争環境においては、Südzucker AG、Tereos SCA、Nordzucker AGが主要な加工業者であり、これら3社で世界の総生産量の17%弱を占めています。その他、British Sugar plc、Cosun Beet Company B.V.、American Crystal Sugar Company、Michigan Sugar Company、Cristal Union SCA、Raízen、Sucden、Louis Dreyfus Company (LDC)、COFCO International、ED&F Man Commodities、Cargill Incorporated、Wilmar International Ltd.などの主要なステークホルダーがリストアップされており、市場における競争の激しさが示されています。

技術的な進歩も市場に大きな影響を与えています。高収量GMO種子、ドローンを用いた表現型解析、ダイナミックチェーン管理を備えた精密収穫機などが、ショ糖回収率を高め、生産コストを削減するのに貢献しており、今後の市場成長を支える重要な要素となっています。

レポートは、これらの市場動向を踏まえ、市場の機会と将来の展望についても言及しており、持続可能な農業実践や新たな用途開発が今後の成長を促進する可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府によるバイオ燃料混合義務

- 4.2.2 菓子用砂糖の世界的な需要拡大

- 4.2.3 高収量ハイブリッドおよびGMOテンサイ種子の採用

- 4.2.4 欧州連合における直接栽培補助金

- 4.2.5 高繊維動物飼料におけるテンサイパルプの使用増加

- 4.2.6 テンサイを原料とするマイクロエタノール蒸留所の普及

-

4.3 市場の阻害要因

- 4.3.1 低コストのサトウキビとの競争

- 4.3.2 世界の砂糖価格サイクルの変動

- 4.3.3 欧州主要地域における熟練農業労働者の減少

- 4.3.4 半乾燥テンサイ地帯におけるより厳格な水使用規制

- 4.4 サプライ/バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.2 カナダ

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 メキシコ

- 5.1.3 ヨーロッパ

- 5.1.3.1 ロシア

- 5.1.3.2 フランス

- 5.1.3.3 ドイツ

- 5.1.4 アジア太平洋

- 5.1.4.1 中国

- 5.1.4.2 インド

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.5.2 サウジアラビア

- 5.1.6 アフリカ

- 5.1.6.1 エジプト

- 5.1.6.2 南アフリカ

6. 競争環境

-

6.1 企業プロファイル(利害関係者リスト)

- 6.1.1 Südzucker AG

- 6.1.2 Tereos SCA

- 6.1.3 Nordzucker AG

- 6.1.4 British Sugar plc (ABF)

- 6.1.5 Cosun Beet Company B.V.

- 6.1.6 American Crystal Sugar Company

- 6.1.7 Michigan Sugar Company

- 6.1.8 Cristal Union SCA

- 6.1.9 Raízen (Cosan & Shell JV)

- 6.1.10 Sucden

- 6.1.11 Louis Dreyfus Company (LDC)

- 6.1.12 COFCO International

- 6.1.13 ED&F Man Commodities

- 6.1.14 Cargill Incorporated

- 6.1.15 Wilmar International Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テンサイ(甜菜)は、アカザ科(または最新の分類ではヒユ科)フダンソウ属に属する二年草で、その根部に多量のショ糖を蓄積する特性を持つ作物です。一般には「サトウダイコン」とも呼ばれ、主に砂糖の原料として世界各地の温帯地域で栽培されています。原産地は地中海沿岸とされており、野生種は海岸に自生していました。18世紀後半にドイツで品種改良が進められ、ナポレオンの大陸封鎖を契機にヨーロッパ全土で本格的な砂糖生産が始まりました。日本では、明治時代に北海道への導入が試みられ、冷涼な気候が栽培に適していたことから、現在では北海道が唯一の主要産地として、日本の砂糖自給率を支える重要な作物となっています。その栽培は、地域の農業経済に深く根ざし、多岐にわたる産業に貢献しています。

テンサイには、栽培される地域や目的に応じて多種多様な品種が存在します。これらの品種は、主に糖度、収量、病害抵抗性、そして特定の環境ストレス(例えば、耐寒性、耐暑性、耐湿性)への適応性といった特性に基づいて選抜・開発されてきました。日本の主要なテンサイ品種は、北海道の厳しい気候風土に特化して改良されたものが中心です。例えば、根腐病や褐斑病といった主要な病害に対する強い抵抗性を持つ品種や、単位面積あたりの収量を最大化しつつ高糖度を維持できる品種が継続的に開発されています。また、近年では、地球温暖化の進行に伴う気候変動に対応するため、従来の耐寒性に加えて、耐暑性や乾燥耐性、さらには湿害に強い品種の開発も喫緊の課題として進められています。海外では遺伝子組み換え技術を用いた品種も存在しますが、日本では商業栽培は行われておらず、在来の育種技術と最新の分子育種技術を組み合わせた品種改良が主流となっています。これらの品種改良は、安定した砂糖供給と農業生産性の向上に不可欠な要素です。

テンサイの最も主要な用途は、言うまでもなく砂糖の製造です。テンサイの根から抽出されるショ糖は、精製工程を経て、グラニュー糖、上白糖、三温糖など、私たちの食卓に欠かせない様々な種類の砂糖として供給されています。しかし、テンサイの価値は砂糖だけにとどまりません。砂糖を抽出した後の副産物も、非常に有効に活用されています。一つは「テンサイパルプ」と呼ばれるもので、これは食物繊維が豊富で消化吸収に優れているため、主に乳牛などの家畜の飼料として利用されます。特に、北海道の酪農においては重要な飼料源の一つとなっています。もう一つは「糖蜜(モラセス)」です。これは砂糖の結晶化の過程で分離される糖液で、その高い糖分を利用して、アルコール(エタノール)、焼酎、酵母、クエン酸などの発酵製品の原料として幅広く用いられています。さらに、飼料の栄養強化剤としても利用されることがあります。近年では、地球温暖化対策の一環として、テンサイから直接バイオエタノールを製造し、再生可能エネルギー源として活用する研究開発も進められており、その多角的な利用可能性がますます注目されています。

テンサイの生産から加工に至るまで、多岐にわたる先進技術が導入され、その効率性と持続可能性を高めています。まず、育種技術においては、従来の交配育種に加え、分子マーカー育種やゲノム編集といった最新のバイオテクノロジーが活用され、糖度や収量の向上、病害虫抵抗性の強化、さらには気候変動に対応するための環境ストレス耐性(耐寒性、耐暑性、耐湿性)を持つ新品種の開発が加速しています。次に、栽培技術では、スマート農業の導入が顕著です。GPSやドローンを用いた圃場(ほじょう)の精密なマッピング、土壌センサーによる水分や養分のリアルタイム監視、AIを活用した生育予測などにより、可変施肥や精密播種が可能となり、資源の効率的な利用と収量の最大化が図られています。また、病害虫管理においては、抵抗性品種の導入、輪作体系の確立、生物農薬の利用、そして総合的病害虫管理(IPM)の推進により、化学農薬の使用量を削減しつつ、安定した生産を維持する取り組みが進められています。加工技術においても進化が見られます。テンサイから砂糖を効率的に抽出・精製する技術は常に改良されており、浸出、清浄、濃縮、結晶化、分離といった各工程で、エネルギー消費の削減と製品品質の向上が追求されています。さらに、テンサイパルプの乾燥・ペレット化技術や、糖蜜から高付加価値なアミノ酸、医薬品原料などを製造する技術開発も進められており、テンサイの持つ潜在能力を最大限に引き出すための研究が続けられています。

テンサイは、世界の砂糖生産量の約20%を占める重要な作物であり、サトウキビに次ぐ主要な砂糖原料として位置づけられています。主な生産国は、ロシア、フランス、ドイツ、アメリカ、トルコなど、冷涼な気候が栽培に適した温帯地域に集中しています。日本におけるテンサイ栽培は、そのほぼ全量が北海道で行われています。北海道の冷涼で広大な土地はテンサイの生育に非常に適しており、大規模な畑作農業の一環として、小麦、ジャガイモ、豆類と並ぶ基幹作物の一つとして確立されています。テンサイは、北海道農業の経済に大きく貢献しており、地域の雇用創出や関連産業の発展にも寄与しています。また、国内の砂糖自給率向上という食料安全保障上の重要な役割も担っています。このため、テンサイ生産は国の政策的な支援を受けており、生産者には交付金制度などが適用され、安定的な生産が維持されています。しかし、国際的な砂糖価格の変動、輸入砂糖との競合、そして生産コストの上昇といった課題も抱えています。これらの課題に対し、生産性の向上やコスト削減、高付加価値化といった取り組みを通じて、持続可能な生産体制の確立が求められています。

テンサイの将来展望は、地球規模の課題と技術革新の可能性が交錯する中で、多角的な視点から捉えられています。まず、気候変動への対応は最も重要な課題の一つです。地球温暖化の進行により、テンサイ栽培地域での高温ストレスや異常気象(干ばつ、豪雨など)が増加する可能性があり、これに対応するため、耐暑性や耐湿性に優れた品種の開発、そして栽培管理技術の最適化が喫緊の課題となっています。次に、持続可能性の追求は、農業全体に共通するテーマです。環境負荷の低減を目指し、化学肥料や農薬の使用量を削減する精密農業や生物的防除の導入がさらに進むでしょう。また、土壌の健全性を保ち、炭素貯留能力を高める栽培方法の研究も重要性を増しています。多角的な利用の拡大も期待される分野です。砂糖以外の用途、特にバイオエタノールやバイオプラスチックの原料としての利用拡大は、テンサイの付加価値を高め、農業経営の安定化に貢献する可能性があります。さらに、スマート農業の推進は、将来のテンサイ生産を大きく変えるでしょう。AI、IoT、ロボット技術を活用した自動化された栽培管理システムは、省力化、精密化、効率化を実現し、特に人手不足が深刻化する中で、生産性の向上に不可欠な要素となります。これらの技術革新と持続可能な取り組みを通じて、テンサイは食料安全保障と環境保全の両面から、今後も重要な役割を担い続けることが期待されています。