砂糖装飾・インクルージョン市場:規模とシェア分析、成長動向と予測 (2025年~2030年)

砂糖装飾・含有物市場レポートは、製品タイプ(スプリンクルとジミー、シュガーパールとドラジェなど)、形態(固形粒子など)、着色料源(人工着色料、天然着色料)、用途(製パン・製菓など)、エンドユーザー(産業用食品メーカーなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砂糖デコレーションおよびインクルージョン市場の概要

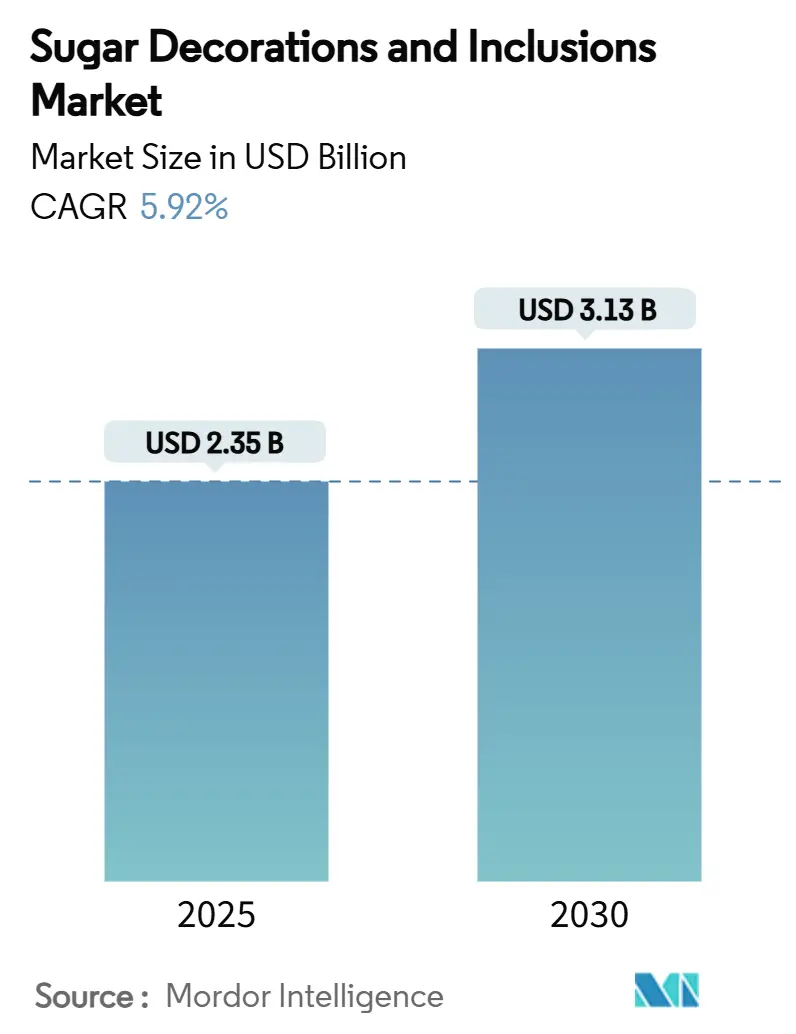

砂糖デコレーションおよびインクルージョン市場は、2025年には23.5億米ドルと推定され、2030年までに年平均成長率(CAGR)5.92%で成長し、31.3億米ドルに達すると予測されています。この市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。

この市場の需要は、特にInstagramやTikTokといったソーシャルメディアプラットフォームの影響により増加しています。これらのプラットフォームでは、精巧なケーキデザイン、食用グリッター、形状付きスプリンクル、カラフルなトッピングなどが紹介され、プロのパティシエだけでなく、家庭でパンやお菓子を作る人々にもプレゼンテーションへの注力を促しています。デザートがソーシャルメディアコンテンツへと変化したことで、ベーカリーやカフェにおける装飾されたお菓子の消費者期待が高まっています。ヨーロッパは、その強力な製菓・製パンの伝統と厳格な品質規制により市場をリードし続けていますが、アジア太平洋地域は所得の増加と現代的な小売業の拡大を背景に最もダイナミックな成長を記録しています。さらに、規制当局が合成着色料の撤廃を推進し、消費者がクリーンラベル製品を好むようになるにつれて、天然着色料の採用が加速しています。産業用食品メーカーが依然として最大の需要源である一方で、プレミアムな手作り製品が増加していることから、商業ベーカリーやパティスリーが最も急速な収益増加を達成しています。

主要なレポートのポイント

* 製品タイプ別: スプリンクルとジミーが2024年に市場シェアの42.56%を占め、機能性または低糖デコレーションは2030年までに6.31%のCAGRで成長すると予測されています。

* 形態別: 固形粒子が2024年に市場規模の67.18%を占め、半液体インクルージョンは2030年までに5.8%のCAGRで成長すると予測されています。

* 流通チャネル別: 商業ベーカリーとパティスリーが2024年に市場シェアの48.35%を占め、オンライン小売は2030年までに6.5%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2024年に市場シェアの35.21%を占め、アジア太平洋地域は2030年までに6.9%のCAGRで成長すると予測されています。

本レポートは、世界の砂糖装飾品およびインクルージョン市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲が明確にされています。

エグゼクティブサマリーによると、世界の砂糖装飾品およびインクルージョン市場は、2025年に23.5億米ドルの規模に達し、2030年までには31.3億米ドルに成長すると予測されています。特にアジア太平洋地域は、都市化の進展と可処分所得の増加に牽引され、年平均成長率(CAGR)6.08%で最も急速な成長を遂げると見込まれています。製品タイプ別では、「スプリンクルとジミー」が2024年に42.56%と最大の収益シェアを占めています。また、着色料の供給源別では、合成着色料に対する規制強化を背景に、「天然着色料」がCAGR 7.25%で最も速い拡大を示しています。

市場のダイナミクスでは、成長を促進する主要な要因として、ベーカリーやデザートの美的価値のプレミアム化、ソーシャルメディア(特に「インスタ映え」するデザート)の影響、健康志向のイノベーションの導入、ホームベーキングやDIY文化の成長、カスタマイズされた季節限定製品への需要の高まり、食品装飾技術の進歩が挙げられています。

一方で、市場の抑制要因としては、原材料価格の変動、厳格な食品安全規制、スプリンクル製造工場におけるアレルゲン混入によるクロスコンタミネーションのリコール、製品の賞味期限と保管に関する課題が指摘されています。

このセクションでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。

* 製品タイプ別: スプリンクルとジミー、シュガークリスタルとサンディングシュガー、シュガーパールとドラジェ、成形シュガートッピング、フレーバーシュガーインクルージョン、機能性/低糖装飾品。

* 形態別: 固形粒子、半液体インクルージョン(アイシングビット、ファッジなど)、粉末/ダストシュガー。

* 着色料の供給源別: 人工着色料、天然着色料。

* 用途別: ベーカリーおよびペストリー、菓子、乳製品および冷凍デザート、シリアルおよびスナックバー、飲料、その他(食用カトラリーなど)。

* エンドユーザー別: 工業用食品メーカー、商業ベーカリーおよびペストリーショップ、HoReCa/フードサービス、家庭/DIY。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデンなど)、アジア太平洋(中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポールなど)、南米(ブラジル、アルゼンチン、コロンビア、チリ、ペルーなど)、中東およびアフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコなど)に細分化されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。また、Barry Callebaut AG、Dr. August Oetker KG、Hanns G. Werner GmbH & Co. KG、Orkla ASA、Sudzucker AGなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場の機会と将来の展望についても言及されており、今後の市場の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベーカリーおよびデザートの美学の高級化

- 4.2.2 ソーシャルメディア主導の「インスタ映え」するデザート

- 4.2.3 健康志向のイノベーションの導入

- 4.2.4 ホームベーキングとDIY文化の成長

- 4.2.5 カスタマイズされた/お祝いの提供品に対する需要の増加

- 4.2.6 食品装飾技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 厳格な食品安全規制

- 4.3.3 スプリンクル製造工場におけるアレルゲン痕跡に関連する交差汚染リコール

- 4.3.4 賞味期限と保管の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スプリンクルとジミー

- 5.1.2 シュガークリスタルとサンディングシュガー

- 5.1.3 シュガーパールとドラジェ

- 5.1.4 成形シュガートッピング

- 5.1.5 フレーバー付きシュガーインクルージョン

- 5.1.6 機能性/低糖デコレーション

-

5.2 形態別

- 5.2.1 固形粒子

- 5.2.2 半液体インクルージョン(アイシングビット、ファッジ)

- 5.2.3 粉糖/ダストシュガー

-

5.3 着色料源別

- 5.3.1 人工着色料

- 5.3.2 天然着色料

-

5.4 用途別

- 5.4.1 ベーカリーおよびペイストリー

- 5.4.2 菓子

- 5.4.3 乳製品および冷凍デザート

- 5.4.4 シリアルおよびスナックバー

- 5.4.5 飲料

- 5.4.6 その他(例:食べられるカトラリー)

-

5.5 エンドユーザー別

- 5.5.1 工業用食品メーカー

- 5.5.2 商業ベーカリーおよびペイストリーショップ

- 5.5.3 ホレカ/フードサービス

- 5.5.4 家庭用/DIY

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バリーカレボーAG

- 6.4.2 ドクター・アウグスト・エトカーKG

- 6.4.3 ハンス・G・ヴェルナーGmbH & Co. KG

- 6.4.4 オムニア・イングレディエンツGmbH & Co. KG

- 6.4.5 ツイスト・イングレディエンツ

- 6.4.6 IBK トロピック, S.A.

- 6.4.7 メドウ・フーズ・リミテッド

- 6.4.8 ブリタニア・スーパーファインLTD.

- 6.4.9 オルクラASA

- 6.4.10 アントネッリ・ブラザーズ・リミテッド

- 6.4.11 インディア・ツリー

- 6.4.12 ハニーベリー・ソリューションズ・リミテッド

- 6.4.13 ガーデン・モリス・パッケージング&フード

- 6.4.14 ケーキクラフト

- 6.4.15 ザ・スプリンクル・ファクトリー・リミテッド

- 6.4.16 デコパック, Inc.

- 6.4.17 ポーラー・コーポレーション

- 6.4.18 スュートツッカーAG

- 6.4.19 クリスタルコ

- 6.4.20 ハツィヤナキス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「砂糖装飾・インクルージョン」は、菓子製造や料理の分野において、砂糖を主要な素材として用いることで、製品に視覚的な美しさ、独特の食感、そして風味の奥行きを与える技術と表現の総称です。これは単なる甘味料としての砂糖の役割を超え、芸術的な表現媒体としての可能性を追求するものです。

まず、「砂糖装飾」とは、砂糖を様々な形態に加工し、製品の表面や内部に装飾を施す技術を指します。これには、熱を加えて飴状にした砂糖を引いたり吹いたりして造形する「飴細工」、卵白と粉糖を混ぜて作る「ロイヤルアイシング」による繊細なパイピング、砂糖とゼラチンなどを練り合わせて作る「シュガークラフト(フォンダンやパスティヤージュ)」による立体的な造形やカバーリング、あるいは型に流し込んで固める「キャストシュガー」など、多岐にわたる技法が含まれます。これらの装飾は、ケーキ、チョコレート、デザートプレート、あるいは独立したオブジェとして、製品の価値を高め、特別な日の演出に貢献します。

次に、「インクルージョン」とは、砂糖を主成分とする製品の中に、他の食材や装飾要素を封じ込める技術を指します。例えば、透明なハードキャンディやロリポップの中に、ドライフルーツ、ナッツ、食用花、ハーブ、あるいは小さなプリントされたイメージなどを閉じ込めることで、視覚的な驚きと同時に、食感や風味のアクセントを加えます。また、砂糖の結晶構造の中に特定の成分を取り込ませることで、独特の口溶けや風味の持続性を生み出すこともあります。インクルージョンは、製品の内部に隠された「宝物」のような要素として、消費者に発見の喜びを提供します。

これらの技術の「種類」は非常に豊富です。砂糖装飾においては、前述の飴細工、ロイヤルアイシング、シュガークラフトの他に、砂糖を煮詰めて作るカラメルソースやチュイール、砂糖を振りかけて焼き上げるブリュレの表面なども広義の装飾と言えます。インクルージョンにおいては、透明な砂糖菓子への封入が代表的ですが、砂糖漬けのフルーツやナッツ、あるいは砂糖衣をまとわせたドラジェなども、広義にはインクルージョンの一種と捉えられます。

「用途」としては、高級パティスリーやホテル、レストランでのデザート、ウェディングケーキや誕生日ケーキなどの特別なイベント用菓子、贈答品としての高級菓子、そして国際的な製菓コンクールにおける芸術作品など、多岐にわたります。特に、視覚的なインパクトが求められる場面で、これらの技術は不可欠な要素となっています。

「関連技術」としては、まず砂糖の結晶化を制御するための温度・湿度管理技術が挙げられます。砂糖は温度や湿度に非常に敏感であり、適切な環境下で作業することが成功の鍵となります。また、加熱・冷却技術(IH調理器、冷却マット、オーブンなど)、精密な造形を可能にするモールド(型)やツール、食品安全基準を満たす着色料や香料の選定、そして完成品の品質を保つための防湿・保存技術も重要です。近年では、3Dプリンティング技術を用いた砂糖の造形や、レーザーカッターによる精密なシュガーシートの加工なども研究されており、技術革新が進んでいます。

「市場背景」としては、近年、消費者の間で「SNS映え」する美しいスイーツへの需要が高まっています。単に美味しいだけでなく、見た目の美しさや物語性を持つ製品が求められる傾向にあり、砂糖装飾やインクルージョンは、そのニーズに応える強力な手段となっています。また、パーソナライゼーションやカスタマイズへの関心の高まりも、職人技による一点物の砂糖菓子や装飾の価値を高めています。健康志向の高まりから、砂糖の使用量自体は抑えつつも、その分、少量でも高品質で芸術性の高い製品を求める層が増えていることも特徴です。高級ギフト市場においても、これらの技術を用いた製品は高い評価を得ています。

「今後の展望」としては、まず技術革新のさらなる進展が期待されます。例えば、より精密な3Dプリンティング技術や、AIを活用したデザイン支援システムなどが、職人の創造性を拡張する可能性があります。また、天然由来の着色料や香料、あるいは代替甘味料を用いた製品開発が進むことで、健康志向の消費者層にもアピールできる新たな砂糖菓子が生まれるかもしれません。サステナビリティへの意識の高まりから、環境に配慮した砂糖の調達や、廃棄物削減のための技術開発も重要なテーマとなるでしょう。さらに、異分野との融合、例えばアートやファッション、テクノロジーとのコラボレーションを通じて、砂糖装飾・インクルージョンが新たな表現領域を開拓する可能性も秘めています。教育の分野においても、オンラインプラットフォームの活用により、これらの高度な技術がより多くの人々に伝承され、新たな才能が育まれることが期待されます。砂糖は古くから人類に親しまれてきた素材ですが、その可能性はまだまだ広がり続けています。