世界の無糖式エナジードリンク市場:ガラス瓶、金属缶、ペットボトル(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

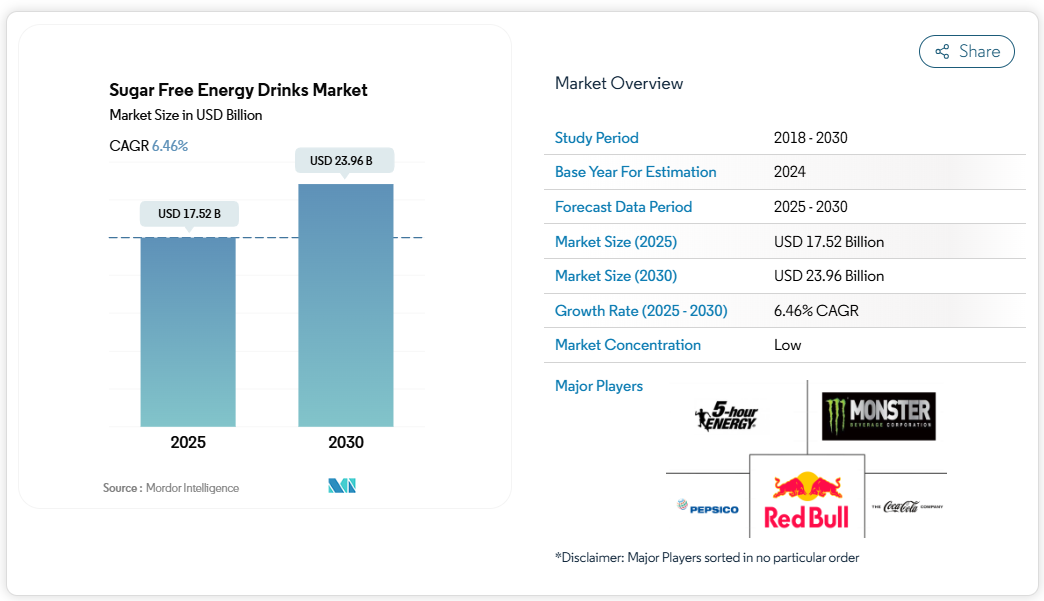

無糖エナジードリンク市場規模は、2025年に175億2,000万米ドルと推定され、2030年までに239億6,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.46%と見込まれます。

無糖エナジードリンク市場は、消費者の健康意識やライフスタイル嗜好の変化に牽引され、大きな変革期を迎えております。最近の調査によれば、2022年には北米消費者の約72%が飲料中の糖分制限または回避を積極的に選択しており、消費パターンの顕著な変化が浮き彫りとなっております。

この健康志向の傾向は、世界的な消費者の動機からも明らかであり、49%が体重管理のために低カロリーエナジードリンクを選択し、42%が糖尿病への懸念からこの選択をしています。健康とウェルネスへの関心の高まりを受け、メーカーは消費者の需要に応えるため、天然甘味料や機能性成分を配合した無糖エナジードリンクの品揃えを拡大しています。

無糖エナジードリンクの流通環境は、特に小売部門において大きな変革を遂げております。ウォルマート、ターゲット、テスコ、アルディ、リドルといった大型スーパーマーケットを中心とした従来型の小売流通経路は、幅広い商品ラインナップと品揃えを提供することで市場を支配し続けております。これらの小売業者は、リピート購入を促進するため、洗練されたロイヤルティプログラムや販促戦略の導入を強化しております。一方、オントレード小売業者は重要な成長ドライバーとして台頭しており、健康志向の消費者層を獲得するため、視認性の向上やメニューへの戦略的配置を通じて無糖エナジードリンクを効果的に展開しております。

無糖エナジードリンク分野における製品革新とマーケティング戦略は、クリーンなエナジードリンクの配合と機能性効果にますます焦点が当てられております。メーカー各社は新たなフレーバーを導入し、植物成分やハーブを配合に組み込むことで、天然素材への需要の高まりに対応しております。産業では顕著な傾向として、2023年にアメリカ人の約85%がカフェイン入り飲料を少なくとも1回は消費しており、健康志向のエナジードリンクに対する持続的な需要が示されています。マーケティングキャンペーンでは、特にフィットネス意識の高い層をターゲットに、これらの飲料の機能的メリットを強調する傾向が強まっており、アメリカ人のほぼ半数(49.9%)が週に少なくとも2回は定期的にジム活動を行っています。

デジタルトランスフォーメーションは、特に小売および消費者エンゲージメント戦略において、無糖エナジードリンク市場に革命をもたらしています。オンライン小売チャネルは前例のない成長を遂げており、最も急速に成長する流通経路として台頭しています。各ブランドはデジタルマーケティングやソーシャルメディアプラットフォームを活用し、ブランド認知度の向上と販売促進を図っています。Eコマースプラットフォームは、定期購入モデル、パーソナライズされた商品提案、便利な配送オプションを通じて革新を続け、消費者のショッピング体験を向上させています。このデジタルシフトは、データ分析を活用して消費者の嗜好を理解し、商品提供を最適化する高度なマーケティング戦略によって補完され、健康志向の消費者にとってよりパーソナライズされ効率的なショッピング体験を創出しています。

世界の無糖エナジードリンク市場の動向

低カロリー代替品への需要の高まりと、糖尿病患者にも適した無糖エナジードリンクの入手可能性の増加が、市場成長を推進しています。

- 無糖または低カロリーのエナジードリンクは様々なフレーバーと選択肢で提供されており、特に人気のフレーバーにはオレンジ、マンゴーレモネード、スイカ、ラズベリーライムなどが挙げられます。

- 世界のエナジードリンクメーカーは、無糖・低カロリー・カロリーゼロ飲料を絶えず導入しています。現在、レッドブル、モンスター、ロックスターはいずれも、全ての地域で無糖およびカロリーゼロのバージョンを市場に展開しています。

- 北米地域のメーカーは、インフレ下においてもカテゴリー強みを理解し、主要ブランドや新興ブランドの定番商品と革新的な商品を両立させ、無糖エナジードリンクのような健康志向商品推進、コア顧客層の特性を把握することで、エナジードリンク販売を拡大し続けております。

- 健康志向の消費者は、糖分含有量が低い、あるいは「無糖」「低糖」と表示されたエナジードリンクを求める傾向があります。糖分の過剰摂取は、肥満や糖尿病を含む様々な健康問題と関連しているからです。

セグメント分析:包装の種類

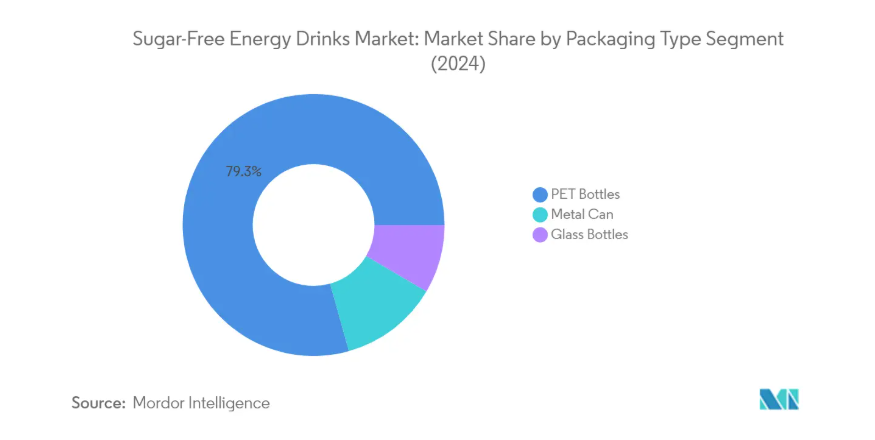

無糖エナジードリンク市場におけるPETボトルセグメント

無糖エナジードリンク市場では、PETボトルが主要な包装の種類として台頭し、2024年には約79%の市場シェアを占めています。この圧倒的な市場地位は、PETボトルの優れた成形性に起因しており、メーカーは消費者の嗜好に応じた多様な形状やデザインを実現できます。このセグメントの優位性は、外出先での利用や再封可能な容器への需要増加によってさらに強化されており、主要なエナジードリンクブランド数社がPETボトル製品を投入しています。主要メーカーは、消費者の環境意識の高まりに応え、完全リサイクル可能なPET包装を含む持続可能な包装ソリューションに積極的に投資しています。PETボトルが提供する利便性と携帯性は、持ち運びやすい飲料を好む働く世代やフィットネス愛好家の間で特に人気を集めています。

無糖エナジードリンク市場におけるガラス瓶セグメント

無糖エナジードリンク市場において、ガラス瓶セグメントは顕著な成長可能性を示しており、2024年から2029年にかけて約9%のCAGRで成長すると予測されています。この成長軌道は主に、ガラス包装がプレミアムで高品質な選択肢であるという消費者の認識の高まりによって牽引されています。ガラス瓶は酸素やその他のガスに対する優れた遮断性により製品の鮮度と保存期間を維持できるため、メーカーからの支持が高まっています。主要メーカーは、詰め替え可能なガラス瓶プログラムの導入や環境負荷低減策など、ガラス包装の普及を促進する革新的な取り組みを実施しています。さらに、ガラスが無限にリサイクル可能な点を評価する、持続可能性を意識した消費者の増加傾向も、このセグメントの成長を支えています。

包装種類におけるその他のセグメント

金属缶は、温度断熱性と携帯性において独自の利点を提供し、無糖エナジードリンク市場において引き続き重要な役割を果たしています。多くの著名なエナジードリンクブランドが伝統的に金属缶を主要包装形態として採用してきたことから、このセグメントは強力なブランドイメージの連想という恩恵を受けています。金属缶は特に、優れた温度保持能力と輸送時の空間効率性が高く評価されており、他の包装形態と比較して大幅なスペース節約を実現します。このセグメントは、革新的なデザインとリサイクル可能性という特徴を通じて魅力を維持し、無糖エナジードリンク市場におけるメーカー全体の持続可能性目標に貢献しています。

セグメント分析:流通チャネル

無糖エナジードリンク市場のオフトレードセグメント

オフトレード流通チャネルは、2024年に約95%の市場シェアを占め、世界の無糖エナジードリンク市場を支配しています。この圧倒的な市場存在感は、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む広範な小売店舗ネットワークに起因しています。これらのチャネルは、消費者に多様なダイエットエナジードリンクの選択肢、競争力のある価格設定、頻繁なプロモーション活動を提供しています。特にスーパーマーケットとハイパーマーケットは、多様な製品ラインの在庫管理能力と魅力的なまとめ買いオプションの提供により、オフトレードセグメントをリードしています。さらに、小売チェーン全体でのロイヤルティプログラムやデジタル決済ソリューションの導入拡大が、消費者の総合的なショッピング体験を向上させ、このセグメントの成長を支えています。

無糖エナジードリンク市場におけるオンライン小売セグメント

オンライン小売セグメントは、無糖エナジードリンク市場において最も急速に成長する流通チャネルとして台頭しており、2024年から2029年にかけて約9%のCAGRで拡大すると予測されています。この目覚ましい成長は、小売業務のデジタル化が進み、利便性の高いショッピングオプションへの嗜好が高まっていることに起因しています。Eコマースプラットフォームは、サブスクリプションサービス、ターゲットを絞ったマーケティングキャンペーン、フィットネスプラットフォームとの提携など、革新的な戦略を積極的に導入し、売上拡大を図っています。さらに、温度管理配送ソリューションを含む先進的な配送技術の統合により、輸送中の製品品質が確保され、セグメントの成長が加速されています。加えて、オンライン小売業者はデータ分析を活用し、製品のおすすめをパーソナライズし、異なる消費者セグメント向けにカスタマイズされたプロモーションを提供しています。

流通チャネルにおけるその他のセグメント

飲食店、バー、カフェ、その他の外食産業施設を含むオントレードチャネルは、市場シェアこそ小さいものの、無糖エナジードリンク市場において重要な役割を担っております。このセグメントは、特製ドリンクの組み合わせやカクテルの革新を通じて、ユニークな消費体験を創出する点で特に意義があります。コンビニエンスストアは即時消費ニーズに対応する重要なクイックサービス拠点として機能し、「その他」カテゴリーには自動販売機、ディスカウントストア、薬局など様々な小売形態が含まれます。各形態は特定の消費者嗜好や購買機会に対応しており、これらの多様なチャネルが総合的に市場のアクセス性と消費者リーチに貢献しています。

無糖エナジードリンク市場の地域別セグメント分析

アフリカにおける無糖エナジードリンク市場

アフリカにおける無糖エナジードリンク市場は、健康意識の高まりと消費者の嗜好変化を背景に、大きな変革期を迎えております。エジプト、ナイジェリア、南アフリカなどの国々では、より健康的な飲料代替品への需要が急増しております。小売ネットワークの拡大、都市化、可処分所得の増加が、この地域の成長を支えております。若年層やフィットネス愛好家をターゲットとしたマーケティング戦略は、主要アフリカ諸国における市場浸透を促進する上で特に効果的であることが実証されております。

ナイジェリアにおける無糖エナジードリンク市場

ナイジェリアはアフリカの無糖エナジードリンク市場において主導的な存在であり、2024年には約25%の市場シェアを占めています。同国市場の特徴は、強力な流通ネットワークとゲーミングコミュニティをターゲットとした革新的なマーケティング手法にあります。2022年にはナイジェリア国民の約23%がオンラインゲーミングを利用しており、その95%がモバイルゲーマーであることから、無糖エナジードリンクの大きな消費者基盤が形成されています。さらに、健康意識の高まりや、より健康的な飲料を求める若年層人口の増加が市場を後押ししています。

南アフリカの無糖エナジードリンク市場

南アフリカは同地域で最も成長が著しい市場として浮上しており、2024年から2029年にかけて約8%の成長率が予測されています。同国の市場拡大は、健康志向の進んだ消費者と政府の支援策によって牽引されています。2023年の南アフリカの高い医療指標スコア(63.5)は、国民の健康とウェルネスへの関心の高まりを反映しています。さらに、メーカー各社が新たなフレーバーの導入、糖分含有量の削減、天然成分の配合などにより、健康志向のエナジードリンクを求める消費者の変化する嗜好に応えることで、市場はさらに強化されています。

アジア太平洋地域の無糖エナジードリンク市場

アジア太平洋地域では、健康意識の高まりと可処分所得の増加を背景に、無糖エナジードリンク分野で堅調な成長が見られます。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムなど、域内各国で著しい市場発展が見られます。この地域の成長は、革新的な製品の発売、流通ネットワークの拡大、健康志向の消費者やフィットネス・エナジードリンク愛好家を対象とした強力なマーケティング施策によって特徴づけられています。

日本の無糖エナジードリンク市場

日本はアジア太平洋市場をリードし、2024年には約30%の市場シェアを占めています。同国市場は「過労死」問題や長時間労働の影響を強く受けており、約4分の1の企業が月80時間以上の残業を要求しています。こうした労働文化と高まる健康意識が相まって、一日を通してエネルギーを維持する健康的な代替品として、無糖エナジードリンクへの強い需要が生まれています。

ベトナムにおける無糖エナジードリンク市場

ベトナムはアジア太平洋地域で最も成長が著しい市場として浮上しており、2024年から2029年にかけて約7%の成長率が予測されています。同国市場は急速な都市化、健康意識の高まり、フィットネス文化の拡大に牽引されています。近代的な小売チャネルの拡大と可処分所得の増加が市場成長に寄与する一方、メーカー各社はクリーンなエナジードリンクを求める現地の嗜好に応えるため、新たなフレーバーや配合を積極的に導入しています。

ヨーロッパにおける無糖エナジードリンク市場

ヨーロッパの無糖エナジードリンク市場は、ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国など、様々な国々で著しい発展を見せております。同地域の市場は、強い健康意識、革新的な製品開発、糖分摂取削減を支援する厳格な規制が特徴であります。消費者の嗜好はますます健康的な代替品へと移行しており、メーカーは無糖製品のラインナップ拡大を推進しております。

ドイツにおける無糖エナジードリンク市場

ドイツは、強固な流通ネットワークと健康志向飲料への高い消費者嗜好により、欧州市場をリードしております。同国市場は、消費者の高い健康意識と確立された小売インフラの恩恵を受けております。ドイツ消費者の糖分摂取削減への関心の高まりと、糖尿病や肥満の増加傾向が相まって、無糖エナジードリンクに対する強い需要が生まれています。

トルコの無糖エナジードリンク市場

トルコは欧州地域で最もダイナミックな成長を示しています。同国市場は、高まる健康意識と健康的な飲料選択肢を促進する政府施策によって牽引されています。トルコ保健省の「糖分削減ガイド」とアクティブなライフスタイルへの関心の高まりが、市場拡大に有利な条件を生み出しています。肥満や糖尿病の増加傾向は、健康志向のエナジードリンクへの移行をさらに加速させています。

中東における無糖エナジードリンク市場

中東地域における無糖エナジードリンク市場は、カタール、サウジアラビア、アラブ首長国連邦(UAE)で顕著な発展を見せています。同地域の成長は、健康意識の高まりと、より健康的なライフスタイル選択を促進する政府の取り組みによって牽引されています。サウジアラビアは、広範な小売ネットワークと強い消費者の購買力を背景に、地域内での市場規模をリードしています。一方、カタールは、高まる健康意識と拡大する流通チャネルに支えられ、最も速い成長率を示しています。

北米における無糖エナジードリンク市場

北米の無糖エナジードリンク市場は、アメリカ合衆国、カナダ、メキシコにおいて堅調な成長を示しています。同地域の市場は、革新的な製品開発、強固な流通ネットワーク、そして消費者の健康意識の高まりが特徴的です。アメリカ合衆国は、広範な小売網と強い消費者認知に支えられ市場規模で首位を占めており、カナダは健康意識の高まりと流通チャネルの拡大により最も速い成長率を示しています。

南米アメリカにおける無糖エナジードリンク市場

南米アメリカにおける無糖エナジードリンク市場は、主にアルゼンチンとブラジルが牽引し、健康とウェルネスに対する消費者意識の高まりとともに着実な発展を見せています。ブラジルは広範な小売ネットワークと強固な消費者基盤に支えられ、地域内で市場規模をリードしています。一方、アルゼンチンは変化する消費者嗜好と拡大する流通チャネルに後押しされ、最も高い成長可能性を示しています。同地域の市場は、革新的な製品の投入と消費者間の健康意識の高まりが特徴となっています。

無糖エナジードリンク産業の概要

無糖エナジードリンク市場の主要企業

無糖エナジードリンク産業は、継続的な製品革新が特徴であり、各社は変化する消費者の嗜好に応えるため、新たなフレーバーや機能性成分の開発に注力しています。主要企業は、製造工程を第三者のボトラーや共同包装会社に委託することで、規模の経済を実現し、事業運営の柔軟性を示しています。スポーツ団体、アスリート、フィットネスインフルエンサーとの戦略的提携は、ブランド認知度と市場浸透率を高める一般的な手法となっています。企業はブランド構築と小売網拡大への投資を通じて地理的展開を進めると同時に、持続可能な包装への取り組みにも注力し、長期的な事業成長を図っています。ビタミンC、コラーゲン、ヘンプシードなどの健康志向成分の配合に加え、若者の憧れや冒険心をテーマにした積極的なマーケティングキャンペーンが、市場での地位維持に不可欠となっています。

グローバル飲料コングロマリットが主導する市場

世界の無糖エナジードリンク市場は比較的分散した構造を示しており、主要プレイヤーの合計シェアは控えめです。確立された飲料コングロマリットが市場を主導しており、広範な流通網、ブランド認知度、研究開発力を活用して市場ポジションを維持しています。これらの企業は、製品開発、マーケティングキャンペーン、戦略的提携への投資能力に加え、世界中のサプライヤーや小売業者との強固な関係維持によって利益を得ています。

市場では、製品ポートフォリオと地理的プレゼンスの拡大を図る企業による合併・買収活動が増加しています。大手飲料企業は新興トレンドを活用し新たな消費者層にアクセスするため、小規模で革新的なブランドの買収を積極的に進めています。地域企業は専門的な製品提供と強力な地域流通網で存在感を維持する一方、国際企業は地域流通業者や製造業者との戦略的提携や合弁事業を通じて地位強化を継続しています。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、製品革新と持続可能な取り組みに注力することが不可欠となっています。各社は研究開発に投資し、ゼロシュガーのエナジードリンクを維持しつつ、独自の風味プロファイルや機能性メリットを創出しています。環境に配慮した包装ソリューションの開発とリサイクル施策の実施は、競争優位性を維持する上で重要な要素となっています。小売業者との強固な関係構築やデジタルマーケティング戦略への投資も、成功の鍵として浮上しています。

新規参入企業や中小規模のプレイヤーは、ニッチ市場セグメントに焦点を当て、特定の消費者ニーズに対応する革新的な配合を開発することで、地歩を固めることが可能です。この市場での成功は、効率的な流通ネットワークの構築と、健康志向の消費者に響く魅力的なブランドストーリーの創出能力にますます依存しています。企業はまた、エナジードリンクの成分や表示要件に関する規制変更の可能性に先んじると同時に、製品処方の透明性を維持しなければなりません。強力なオンラインプレゼンスと消費者直販チャネルの構築は、特にこの競争環境で地位を確立しようとする新興ブランドにとって、市場成功のためにますます重要になっています。

無糖エナジードリンク市場ニュース

- 2023年7月:WWEとC4ブランドの所有者であるNutrabolt社は、複数年にわたるパートナーシップの拡大を発表し、初の共同ブランド製品コラボレーションとして、WWEをモチーフにしたフレーバーの「C4 Ultimate Pre-Workout Powder」および「C4 Ultimate Energy Drink」を発売しました。

- 2023年5月: コカ・コーラ ユーロパシフィック パートナーズ(CCEP)は、ブランドの後押しを継続するため、最新フレーバー「スイカ味」を投入し、レレントレス ゼロシュガーシリーズを強化しております。この新しく爽やかなフルーツ風味のゼロシュガー製品は、レレントレスブランドのさらなる成長を促進するよう設計されております。

- 2023年1月:モンスター・ビバレッジ・コーポレーションは、モンスターエナジー ゼロシュガーを発売いたしました。モンスターエナジー ゼロシュガーには160mgのカフェインが含まれております。

本レポートで無料提供

当社は、清涼飲料業界の基礎を明らかにするグローバル・地域・国別指標に関する包括的かつ網羅的なデータ指標セットを提供しております。45点以上の無料チャートを活用し、市場データ・トレンド・専門家分析の蓄積に裏打ちされた詳細なセグメント情報を通じ、各種清涼飲料の一人当たり支出額における価格動向分析に基づく深い市場分析にアクセスいただけます。清涼飲料カテゴリー、包装の種類、流通チャネルに関するデータと分析、消費者の嗜好や購買パターンに関する洞察、主要市場プレイヤーの概要などは、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

無糖エナジードリンク市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査の範囲

3.3 調査方法論

4. 主要な業界動向

4.1 消費者の購買行動

4.2 イノベーション動向

4.3 ブランドシェア分析

4.4 規制枠組み

5. 市場セグメンテーション(市場規模(米ドルベースの金額および数量)、2030年までの予測、成長見通しの分析を含む)

5.1 包装の種類

5.1.1 ガラス瓶

5.1.2 金属缶

5.1.3 PETボトル

5.2 流通チャネル

5.2.1 オフトレード

5.2.1.1 コンビニエンスストア

5.2.1.2 オンライン小売

5.2.1.3 スーパーマーケット/ハイパーマーケット

5.2.1.4 その他

5.2.2 オントレード

5.3 地域

5.3.1 アフリカ

5.3.1.1 エジプト

5.3.1.2 ナイジェリア

5.3.1.3 南アフリカ

5.3.1.4 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 オーストラリア

5.3.2.2 中国

5.3.2.3 インド

5.3.2.4 インドネシア

5.3.2.5 日本

5.3.2.6 マレーシア

5.3.2.7 韓国

5.3.2.8 タイ

5.3.2.9 ベトナム

5.3.2.10 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 ベルギー

5.3.3.2 フランス

5.3.3.3 ドイツ

5.3.3.4 イタリア

5.3.3.5 オランダ

5.3.3.6 ロシア

5.3.3.7 スペイン

5.3.3.8 トルコ

5.3.3.9 イギリス

5.3.3.10 その他のヨーロッパ諸国

5.3.4 中東

5.3.4.1 カタール

5.3.4.2 サウジアラビア

5.3.4.3 アラブ首長国連邦

5.3.4.4 その他中東諸国

5.3.5 北米

5.3.5.1 カナダ

5.3.5.2 メキシコ

5.3.5.3 アメリカ合衆国

5.3.5.4 北米その他

5.3.6 南米

5.3.6.1 アルゼンチン

5.3.6.2 ブラジル

5.3.6.3 南米その他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業動向

6.4 企業プロファイル

6.4.1 A.G. BARR P.L.C.

6.4.2 Carabao Group Public Company Limited

6.4.3 Congo Brands

6.4.4 Ghost Beverages, LLC

6.4.5 Kingsley Beverages Limited

6.4.6 Living Essentials, LLC

6.4.7 Monster Beverage Corporation

6.4.8 PepsiCo, Inc.

6.4.9 Red Bull GmbH

6.4.10 Suntory Holdings Limited

6.4.11 Synergy Chc Corp.

6.4.12 The Coca-Cola Company

6.4.13 Woodbolt Distribution, LLC

※リストは網羅的なものではありません

7. ソフトドリンク企業のCEOに向けた主要戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 市場動向(DROs)

8.2 出典・参考文献

8.3 表・図一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***