砂糖パッケージング市場規模・シェア分析ー成長動向と予測 (2025-2030年)

砂糖包装市場レポートは、業界を製品タイプ別(軟包装、硬質包装)、材料タイプ別(プラスチック、紙、その他材料タイプ)、および地域別(北米、欧州、アジア、ラテンアメリカ、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

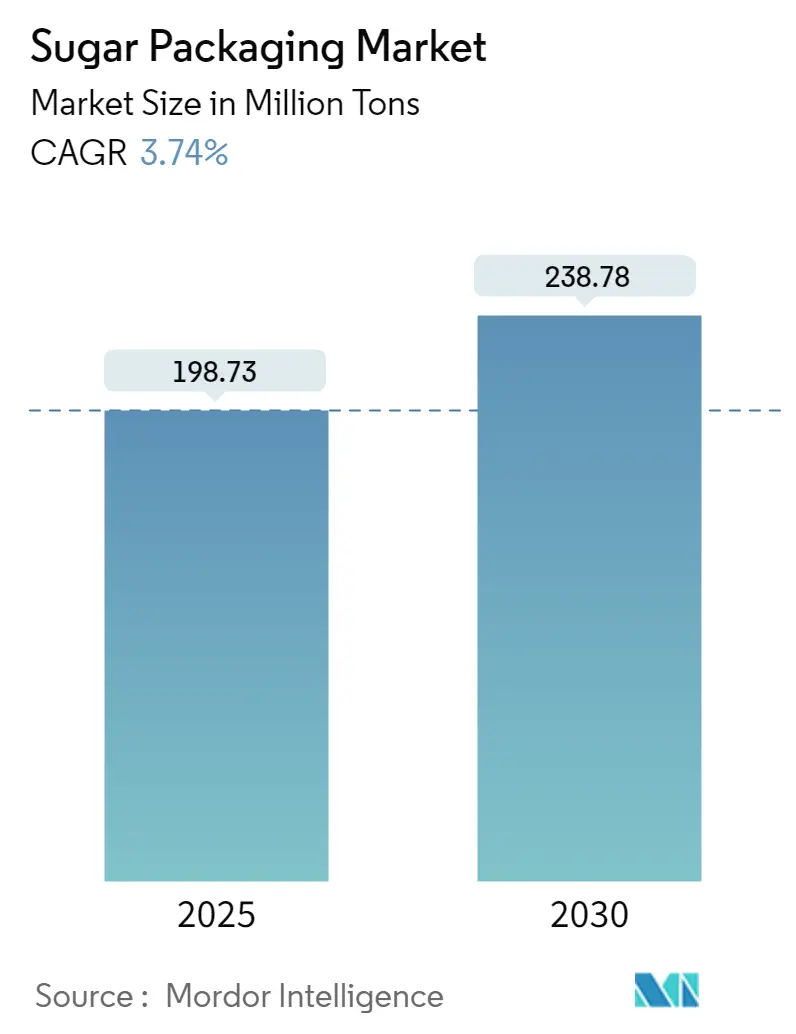

「砂糖包装市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、砂糖包装市場は2025年に1億9,873万トンと推定され、2030年までに2億3,878万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.74%です。この市場は、製品タイプ(軟包装、硬質包装)、材料タイプ(プラスチック、紙、その他の材料タイプ)、および地域(北米、ヨーロッパ、アジア、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は低いと評価されています。

市場概要

市場は現在、特にバルクおよび小売目的で砂糖が多様な形式で包装されるにつれて、軟包装への顕著な移行を目の当たりにしています。アクティブ包装やスマート包装といった包装技術の革新により、砂糖の軟包装は実現可能であるだけでなく、その保存期間を延長する効果ももたらしています。

オーガニック砂糖や特殊砂糖の需要が高まるにつれて、輸送および保管中にこれらの高価値製品を保護するための専門的な包装の必要性が増しています。さらに、貿易のグローバル化が進むにつれて、さまざまな国や地域の多様な要件を満たす標準化された包装ソリューションが喫緊の課題となっています。

USDAによると、オーストラリアの砂糖生産量は2022年および2023年に440万トンに達し、緩やかな増加が見込まれています。2022/23年のサイクルでは、サトウキビ生産量は3,300万トンと推定されており、これは収穫面積が5,000ヘクタール増加し、35万ヘクタールに達したことに関連しています。

健康志向が高まる市場において、砂糖のマーケティングは大きな課題に直面しています。消費者は無意識のうちに砂糖含有量の高い製品を選ぶかもしれませんが、未加工の砂糖を購入する際には複数の要因を考慮します。この結果、砂糖袋市場は、砂糖の魅力を高め、使いやすさを確保するために、革新的な包装ソリューションに多大な投資を行っています。

主要な包装材料

包装材料としては、紙が紙袋の主要な材料であり、手頃な価格で容易に入手可能です。しかし、紙袋に入った砂糖は損傷しやすいという脆弱性があります。この脆弱性にもかかわらず、紙袋は迅速かつ便利な輸送を可能にします。その防水性および防湿性は大きな利点として際立っています。さらに、紙袋は販売、保管、消費を簡素化します。紙を袋に使用することの追加の環境上の利点は、その分解性であり、最小限の生態学的フットプリントにつながります。

着色されたブリキは、鉄箱の包装に好まれる材料です。これらの箱は、円筒形、長方形、楕円形、五角形などの形状で利用でき、その耐久性、確実な密閉性、損傷耐性で評価されています。鉄箱包装の明るい外観と鮮やかな色は、砂糖の魅力を高めるだけでなく、その堅牢性を強調します。砂糖以外にも、これらの鉄箱はキャンディ包装にも利用されており、多くの主要な包装、ギフト、キャンディ製造業者が製品の品質を示すためにこれらを活用しています。

プラスチック袋は砂糖包装において最も一般的に使用されるオプションであり、その防湿性、防水性、および費用対効果の高さから広く普及しています。砂糖生産者は、透明および着色された両方のバリアントで利用可能なこれらの袋をしばしば選択します。特にカラフルな包装は、砂糖の視覚的な魅力を高めることができ、これは確立された菓子メーカーと新興の菓子メーカーの両方に採用されている戦略です。しかし、これらのプラスチック袋は、増大するプラスチック汚染問題の一因となるという大きな懸念があります。砂糖包装機はプラスチック袋と紙袋の両方を巧みに処理でき、現代の技術により一貫した性能を約束します。

市場トレンドと洞察

プラスチック材料の優位性:

Nichrome Packaging Solutionsによると、プラスチック包装はその比類のない機能性により、大きな市場シェアを占めています。プラスチックソリューションの中でも、軟質プラスチック包装は、硬質プラスチック包装と比較して原材料の使用量が70%少ない点で注目されています。

Feedback Organizationが2023年4月に報告したように、英国市場ではスーパーマーケットが主要な砂糖販売者として支配的です。これらの小売業者はかつて消費者の需要に応えているだけだと主張していましたが、この姿勢を放棄しました。調査は一貫してスーパーマーケットの「小売業者力」を浮き彫りにしてきました。彼らは仲介者として、食品生産者と消費者の橋渡しをします。彼らの支配力は、サプライヤーと顧客の両方を制限し、食品の売買における選択肢を縮小します。この影響は、わずか5つのスーパーマーケットが小売市場シェアの75%以上を支配していることからも明らかです。スーパーマーケットは「買い手力」を活用してサプライヤーに条件を指示し、在庫の選択、品質、数量、包装、価格決定に影響を与えます。この力学は、プロクター・アンド・ギャンブル、ネスレ、ユニリーバといった業界大手にも当てはまります。スーパーマーケットが砂糖の販売を強化するにつれて、特にパウチやサシェットのような軟質形式の砂糖包装の需要も同時に高まっています。クイックサービスレストランやコーヒーショップの成長も、砂糖サシェットの需要をさらに増幅させています。

砂糖メーカーは、防湿性、費用対効果、および色や透明性を通じたブランド化の可能性から、軟質プラスチック袋に砂糖を包装する傾向を強めています。

それにもかかわらず、市場参加者はプラスチック包装の代替品に傾倒しています。バイオプラスチックの採用の増加は、業界における従来のプラスチック包装に大きな課題を提起しています。予測期間中、リサイクル可能で再生可能な材料がプラスチック包装に取って代わる可能性があります。

ブラジルの輸出動向:

Logistex Ltd.は、2年間の停滞の後、「コンテナゲドン」運動の影響を受け、2023年にブラジルのコンテナによる砂糖輸出が回復したことを強調しています。この出荷量の増加は、ブラジルの砂糖生産量の増加と海上運賃の低下と一致しました。さらに、他の主要な世界の砂糖生産者が直面した課題が、ブラジルの市場リーダーシップをさらに確固たるものにしました。

対照的に、インドは収穫の課題に直面し、特にエタノール生産への移行に伴い、砂糖輸出市場への再参入に躊躇していました。これにより、ブラジルが優位性を主張する道が開かれました。国内生産者はバルク輸送を好む一方で、コンテナ輸送は輸出にとって不可欠であり、しばしば複雑な交渉とより高い付加価値を伴いました。

海事機関Williamsによると、2023年のブラジルのコンテナ化された砂糖輸出は294万トンに達しました。これはブラジルの総輸出量の9.4%を占め、前年比で90.1%という驚異的な増加を記録しました。この数字は、総出荷量の10.7%を占めた2017年のピークである298万トンに迫る勢いでした。コンテナ積載前、これらの砂糖は通常、ジュートや織りプラスチックなどの天然素材で作られた軟質袋または麻袋に包装され、しばしばプラスチックの内張りも施されています。

アジア太平洋地域の成長:

アジア太平洋地域は、食品包装とブランディングにおける顕著な革新によって成長を牽引しています。さらに、この地域の消費者は、砂糖菓子がもたらす贅沢な体験を高く評価しています。

人口増加、所得水準の上昇、ライフスタイルの変化、メディアの影響力の高まり、堅調な経済が包装需要を促進しています。このセクターは、この地域で最も重要かつ急速に拡大している分野の一つとして際立っています。インドの主要な信用格付け機関であるCare Ratingsは、同国の紙生産量の49%以上が包装に充てられていることを強調しています。

アジア太平洋地域では、特に食品および飲料分野において、いくつかの規制が包装業界を監督しています。主要な規制には、1956年の食品混和防止法、2011年のプラスチック廃棄物(管理および処理)規則、および2011年の食品安全および基準(包装および表示)規則が含まれます。

食品分野における紙およびパルプの使用に関する規制が予想されており、市場を活性化させる可能性があります。例えば、インドの食品安全基準局は、食品包装における紙の役割を強化することを目的とした新しい包装規制を導入しました。さらに、リサイクルパルプを食品包装に許可するBIS標準IS 4664:1986は、インドの砂糖包装における紙の優位性を高めることになります。

USDA外国農業サービスによると、インドは2023/2024サイクルで約3,400万メートルトンの砂糖を生産しました。インドの砂糖生産量は長年にわたり変動がありましたが、同国はブラジルに次ぐ世界第2位の砂糖生産国として誇りを持っています。2023-2024サイクルでは、インドの経済問題内閣委員会(CCEA)がジュート包装を強調する新しい規範を承認しました。具体的には、2023-24ジュート年度の規範は、食品穀物の100%と砂糖包装の20%にジュート袋を使用することを義務付けています。

競争環境

この調査では、材料タイプと製品タイプに基づいて世界の砂糖生産を考慮しています。砂糖はバルクおよび小売の両方でさまざまな形式で包装されるため、軟包装への顕著な移行が見られます。アクティブ包装のような新しい技術は、この傾向を促進するだけでなく、砂糖の保存期間を延長します。プラスチックは、その比類のない機能性により包装市場を支配しています。軟質プラスチック包装は、硬質プラスチック包装と比較して原材料の使用量が70%少ない点で、プラスチックソリューションの中でも際立っています。

砂糖包装市場は中程度に細分化されています。市場のプレーヤーは、シェアを拡大し収益を増やすために、広範な製品カスタマイズを提供しています。主要なプレーヤーには、Mondi Group、United Bags Inc、FlexPack、Klabin S.A.、Berlin Packagingなどが含まれます。これらの企業は、高まるニーズに対応するための革新を通じて、この市場で持続可能な競争優位性を確立しています。

最近の業界動向

* 2024年7月: 健康的な食品および飲料向けの成分ソリューション開発における世界的リーダーであるTate & Lyle PLC(Tate & Lyle)は、最新の持続可能な甘味料ソリューションを発表しました。

このレポートは、世界の砂糖包装市場に関する詳細な分析を提供しています。市場は、バルク生産および小売向けに多様な形式の砂糖包装製品が存在し、特にフレキシブル包装形式への顕著な移行が見られます。本調査では、紙、プラスチックなどの様々な素材から作られた製品の販売によって生み出される収益を、世界中の様々な地域にわたって定義しています。分析は二次調査と一次調査から得られた市場インサイトに基づいており、砂糖包装材料の成長に影響を与える主要な推進要因と阻害要因も網羅しています。

市場の主な推進要因としては、インド、中国、EU諸国などの主要国における砂糖消費量の着実な増加、およびカスタマイズされた包装形式と持続可能な素材に対する需要の高まりが挙げられます。一方、製造業者が直面する運用上および規制上の懸念が市場の阻害要因となっています。レポートでは、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、競争の激しさ、代替品の脅威)を通じて業界の魅力を評価し、業界のバリューチェーン分析も実施しています。

市場は以下のセグメントに分類されています。

* 製品タイプ別:

* フレキシブル包装(バッグとパウチ、サシェ、袋、その他のフレキシブル包装タイプ)

* リジッド包装(ジャーと容器)

* 素材タイプ別:

* プラスチック

* 紙

* その他の素材タイプ

* 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(英国、ドイツ、フランス、イタリア、その他のヨーロッパ)

* アジア太平洋(インド、中国、日本、オーストラリア、ニュージーランド、その他のアジア太平洋)

* ラテンアメリカ

* 中東およびアフリカ

これらのセグメントにおける市場規模と予測は、すべて数量(トン)で提供されています。

市場規模に関して、2024年には世界の砂糖包装市場規模は1億9,130万トンと推定されました。2025年には1億9,873万トンに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.74%で成長し、2030年には2億3,878万トンに達すると見込まれています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データがカバーされています。

主要な競合企業としては、Mondi Group、United Bags Inc.、FLexPack、Klabin S.A.、Berlin Packagingなどが挙げられます。地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には北米が最大の市場シェアを占めると予測されています。

本レポートは、市場の導入、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競争環境、投資分析、市場の将来といった包括的な章立てで構成されており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 業界のバリューチェーン分析

5. 市場ダイナミクス

- 5.1 市場の推進要因

- 5.1.1 インド、中国、EU地域などの主要国における砂糖消費量の着実な増加

- 5.1.2 カスタマイズされた包装形式と持続可能な素材への需要の高まり

- 5.2 市場の阻害要因

- 5.2.1 製造業者が直面する運用上および規制上の懸念

6. 市場セグメンテーション

- 6.1 製品タイプ別

- 6.1.1 軟包装

- 6.1.1.1 袋とパウチ

- 6.1.1.2 サシェ

- 6.1.1.3 袋

- 6.1.1.4 その他の軟包装タイプ

- 6.1.2 硬質包装

- 6.1.2.1 瓶と容器

- 6.2 素材タイプ別

- 6.2.1 プラスチック

- 6.2.2 紙

- 6.2.3 その他の素材タイプ

- 6.3 地域*

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 英国

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.2.4 イタリア

- 6.3.3 アジア

- 6.3.3.1 インド

- 6.3.3.2 中国

- 6.3.3.3 日本

- 6.3.3.4 タイ

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Mondi Group

- 7.1.2 United Bags Inc.

- 7.1.3 FLexPack

- 7.1.4 Berlin Packaging

- 7.1.5 Grupo Bio Pappel

- 7.1.6 Swiss Pack Limited

- 7.1.7 Packman Industries

- 7.1.8 TedPack Company Limited

- 7.1.9 Klabin S.A.

- 7.1.10 Shri Salasar Plastics

- *リストは網羅的ではありません

8. 投資分析

9. 市場の未来

*** 本調査レポートに関するお問い合わせ ***

砂糖パッケージングとは、砂糖を保護し、保存し、輸送し、最終的に消費者の手に届けるために用いられるあらゆる種類の容器や包装材、およびそのプロセス全体を指す包括的な概念でございます。単に砂糖を包むという物理的な行為に留まらず、製品の品質を最適な状態で維持し、衛生性を確保し、利便性を提供し、さらには製品情報やブランドイメージを伝えるという多岐にわたる重要な機能を担っております。砂糖は吸湿性が高く、固まりやすい性質を持つため、外部からの湿気や異物の侵入を防ぎ、その品質を損なうことなく長期間保持するためのパッケージング技術は、食品産業において極めて重要な役割を果たしております。

砂糖パッケージングの種類は、その素材と形態によって多岐にわたります。素材としては、軽量で防湿性に優れ、加工しやすいポリエチレンやポリプロピレンなどのプラスチックフィルムが最も広く利用されております。これらは透明性も高く、内容物の視認性にも寄与します。環境意識の高まりから、紙や板紙を用いたパッケージも増えており、特に角砂糖やスティックシュガーの集合包装、あるいはクラフト紙を基材とした袋などが挙げられます。さらに、プラスチックと紙、あるいはアルミ箔などを組み合わせた複合素材も、それぞれの素材の利点を活かし、高いバリア性や強度、印刷適性を実現するために用いられております。

形態においては、最も一般的なのは袋状のパッケージで、大容量の家庭用から、小分けされたスティックシュガー、スタンドパウチ、ガゼット袋、ピロー包装など、様々な形状がございます。スティックシュガーは、カフェやホテル、オフィスなどで個別に提供される際に非常に便利であり、衛生面でも優れております。角砂糖は主に箱入りの形態で販売され、デザイン性や陳列のしやすさが重視されます。また、液状の砂糖(シロップ)や特殊な砂糖には、ボトルやジャーが用いられることもございます。業務用としては、20kgや30kgといった大容量の紙袋やフレキシブルコンテナバッグ(フレコンバッグ)が使用され、効率的な輸送と保管に貢献しております。

砂糖パッケージングの主な用途と機能は、まず第一に内容物の保護と保存でございます。湿気や乾燥、光、酸素、微生物といった外部環境要因から砂糖を守り、固結や風味の劣化を防ぎ、衛生的な状態を保ちます。次に、消費者の利便性を高める機能が挙げられます。開封しやすさ、再封性(ジッパー付きなど)、計量しやすさ、持ち運びやすさ、保管しやすさなどがこれに該当します。さらに、製品名、ブランドロゴ、原材料、栄養成分表示、賞味期限、使用方法、バーコード、リサイクル表示といった重要な情報を消費者に伝達する情報伝達機能も不可欠です。魅力的なデザインや色彩は、消費者の購買意欲を刺激し、ブランドイメージを構築するマーケティング機能も果たしております。

関連技術としては、まず包装機械が挙げられます。粉体や顆粒を正確に充填する充填機、フィルムから袋を成形し、充填、密封までを一貫して行う製袋充填機(Form-Fill-Seal, FFS)、スティック包装機、カートニングマシンなどが効率的な生産を支えております。素材技術では、多層フィルムによるバリア性の向上、易開封性や再封性を実現するフィルム加工技術、防湿・防結露技術などが進化しております。近年では、環境負荷低減を目指したバイオプラスチックやリサイクル素材の活用、紙化技術の開発も進んでおります。印刷技術も重要で、グラビア印刷やフレキソ印刷による高精細なデザイン表現、ロット番号や賞味期限を印字する可変情報印刷、耐光性や耐水性に優れたインクの開発などが挙げられます。また、異物検出機(金属探知機、X線検査機)や重量検査機、密封性検査装置など、品質管理技術も不可欠でございます。

市場背景としては、消費者のニーズの多様化が挙げられます。単身世帯の増加や利便性重視の傾向から、小容量や個包装の需要が高まる一方で、環境意識やコスト意識の高い消費者からは大容量のエコパックが求められております。また、健康志向の高まりにより、低糖質砂糖やオーガニック砂糖など、特定の用途や特性を持つ砂糖のパッケージングにも工夫が凝らされております。環境規制の強化と消費者の環境意識の高まりは、プラスチック使用量の削減、リサイクル可能な素材への転換、バイオマスプラスチックや生分解性プラスチックの導入を加速させております。流通面では、ECサイトでの販売増加に伴い、輸送中の破損防止や品質保持のためのパッケージングの重要性が増しております。原材料価格の変動も、包装材の選定やコスト構造に影響を与えております。

将来展望としましては、サステナビリティの追求が最も重要なテーマとなるでしょう。リサイクルしやすいモノマテリアル(単一素材)化、再生可能資源由来の素材(植物由来プラスチック、FSC認証紙など)への移行、軽量化・薄肉化による資源消費量の削減がさらに進むと予想されます。また、使用済みパッケージのリサイクルシステムの構築と、サプライチェーン全体での連携が不可欠となります。機能性の進化も継続し、鮮度保持センサーやQRコードによる情報提供、トレーサビリティの確保といったスマートパッケージング技術の導入が進む可能性がございます。高齢者や障がい者にも使いやすいユニバーサルデザインの採用、抗菌・抗ウイルス機能の付与、より高度なバリア性による長期保存技術も期待されます。さらに、少量多品種生産に対応するためのパーソナライゼーションやカスタマイゼーション、AIやIoTを活用した包装ラインの自動化・省人化も、今後の砂糖パッケージングの進化を牽引する重要な要素となるでしょう。