世界の砂糖代替品市場規模予測(2025年-2032年)、年平均5.9%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Sugar Substitute Market by Product Type (HFCS, Sugar Alcohols, Saccharin, Aspartame, Stevia, Others), Intensity (High intensity, Low intensity), Application (Food, Beverage, Healthcare & Personal Care, Others), Distribution Channel (B2B, B2C), and Regional Analysis from 2025 – 2032

砂糖代替品市場シェアと動向分析

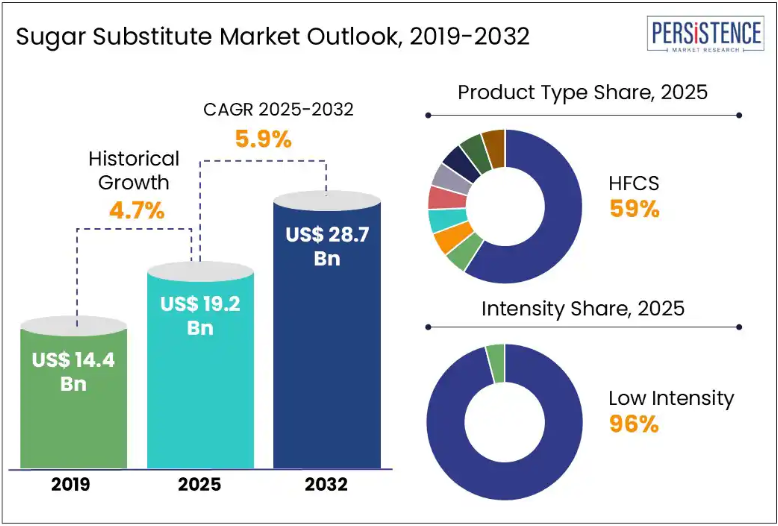

世界の砂糖代替品市場規模は、2025年にUS$ 19.2億ドルから2032年までにUS$ 28.7億ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)5.9%で成長すると見込まれています。世界保健機関(WHO)によると、2022年に世界の人口の8人に1人が肥満に罹患していました。肥満の有病率は過去30年間で3倍以上に増加しています。砂糖代替品は、高い甘味と低カロリー含有量のため、世界中で人気を集めています。血糖値の管理、体重減少、カロリー摂取量の削減を目的とする個人から好まれています。

複数の食品ブランドが、製品を健康志向としてアピールするために糖質代替品を採用しています。消費者の糖質フリー製品への関心が高まっていることが、これらの代替品の市場成長過程を後押ししています。食品・飲料メーカーは、糖質ゼロの甘味製品への需要増加に対応するため、製品に代替品を採用しています。

主要な業界動向:

- 健康志向の消費者が、低カロリー・糖質フリーの甘味料代替品へ積極的に移行しています。

- FDAの透明性のある表示要件が、糖分削減食品の配合におけるイノベーションを促進しています。

- EFSAとFSAの承認により、EUと英国で次世代の植物由来甘味料の市場参入が実現しています。

- ステビアは、クリーンラベルの価値観に合致したスケーラブルな天然甘味料として注目されています。

- メーカーは、天然甘味料の消費者受け入れを向上させるため、味覚の向上に注力しています。

- ブレンド甘味料システムが、バランスの取れた甘味と製品機能の向上を実現するために登場しています。

- 企業は、生産における純度と効率の向上ために発酵技術を活用しています。

- ECとダイレクト・トゥ・コンシューマーモデルが、糖質代替品のアクセス性を拡大しています。

- 戦略的パートナーシップが、製造企業のイノベーションの拡大と市場浸透の最適化を支援しています。

市場動向

ドライバー – 健康問題への注目と糖質フリーソリューションが市場需要を後押し

糖尿病や肥満に関連する健康への懸念が高まっていることが、砂糖代替品市場の堅調な成長過程を後押ししています。消費者は過剰な砂糖摂取の健康への悪影響を認識し、より健康的な代替品を求めています。その結果、人工甘味料、天然の砂糖代替品、糖アルコールなどが、カロリーが低いながらも甘味を提供するため、人気を集めています。健康意識の高まりは消費者の嗜好を変え、革新的な甘味料ソリューションへの需要を促進し、業界の成長過程を後押ししています。

食生活の変化が採用を促進

砂糖代替品市場は、ウェルネスと健康的な生活への世界的な注目により、食生活の変化によって変革されています。消費者は、バランスの取れた栄養豊富な食生活を維持するため、低カロリーで砂糖不使用の代替品を探求しています。この意識の急速な変化は、健康的な選択を優先する若年層において特に顕著です。砂糖摂取量の削減を求める傾向が高まる中、砂糖代替品は飲料、ベーカリー製品、乳製品などにおいて需要の増加が見込まれています。

制約要因 – 厳格な規制が遵守を困難に

ケトフレンドリー甘味料業界の製造業者らは、複雑で常に変化する規制に対応する課題に直面しています。食品添加物、表示、健康表示に関する国際的・地域的な複数の規制を満たすことは、主要な障害となっています。保健当局は徹底した安全評価を要求しており、異なる市場における多様な基準が遵守を困難にしています。

砂糖代替品メーカーは、これらの規制要件を満たすため、研究開発と試験に多額の投資を必要とし、これらはしばしば高コストと製品遅延を引き起こします。したがって、ブランドはこれらの規制上の障害を効果的に克服し、市場アクセスを獲得することが不可欠です。彼らは、このダイナミックで厳格な規制下にある業界で消費者信頼の構築と成長過程の維持に焦点を当てていくでしょう。

機会 – メーカーが植物由来の甘味料を発売し、消費者を惹きつける

現代の消費者は、健康、持続可能性、自然由来の砂糖代替品に急速にシフトしています。そのため、食品・飲料業界のメーカーは、新たな製品配合と甘味料の採用を迅速に進めています。これらの製品イノベーションは、ブランド差別化に不可欠です。企業は、消費者ニーズに応え、業界で差別化を図るため、アルロース、ブレンド甘味料、糖アルコールなどの新たな配合を次々と導入しています。

また、伝統的な砂糖の風味プロファイルを再現する砂糖代替品の開発にも取り組んでいます。砂糖の甘味料の嫌な後味をマスクするため、風味増強剤や他の風味成分を追加し、消費者に対し砂糖のような体験を提供することを目指しています。企業はさらに、低グリセミック指数と高い抗酸化成分を含むルクマ、ココナッツシュガー、ヤコンシロップなどの植物由来の甘味料の探索を進めています。

収益創出の機会を創出するための協業努力

協業パートナーシップは、拡大と収益創出の大きな機会を提供します。食品・飲料企業、小売業者、健康志向のブランドとの戦略的提携を結ぶことで、砂糖代替品メーカーは新たな販売チャネルにアクセスできます。同時に、製品の認知度向上も図れます。

研究機関や原料サプライヤーとの提携は、イノベーションの加速と最新技術へのアクセスを支援します。これらの協業ネットワークを通じて、砂糖代替品メーカーは共有リソース、専門知識、市場知識を活用でき、競争の激しい業界で成長過程と強固な地位を確立できます。

砂糖代替品市場の堅調な成長過程は、健康意識の高まり、生活習慣病の増加、低カロリー甘味料への消費者ニーズの拡大に起因しています。糖尿病患者の数も大幅に増加しています。世界中の消費者は体重管理に注力しており、健康志向の消費者向けに革新的な、持続可能で自然な甘味料の開発機会が生まれています。

消費者は、天然甘味料、糖アルコール、人工甘味料など、多様なカテゴリーに属する砂糖の代替品を求めています。ブランドはこれらの嗜好と栄養ニーズに対応するため、新製品を発売しています。例えば、2024年3月、Scotty’s Everydayは、従来品の砂糖の天然代替品として「AlluloseとMonk Fruitの甘味料ブレンド」を発売しました。

消費者の嗜好の変化は、ブランドが研究開発活動に注力するきっかけとなっています。彼らは、食品や飲料における甘味への消費者の要望を満たしつつ、最新の健康・ウェルネストレンドに対応するバランスを模索しています。これにより、新たな革新的な甘味料ソリューションが生まれています。食品・飲料業界は、味を損なわずに製品配合を改善する取り組みを進めています。また、製品多様化の新たな機会やステビア製品業界の拡大にもつながっています。

カテゴリー別分析

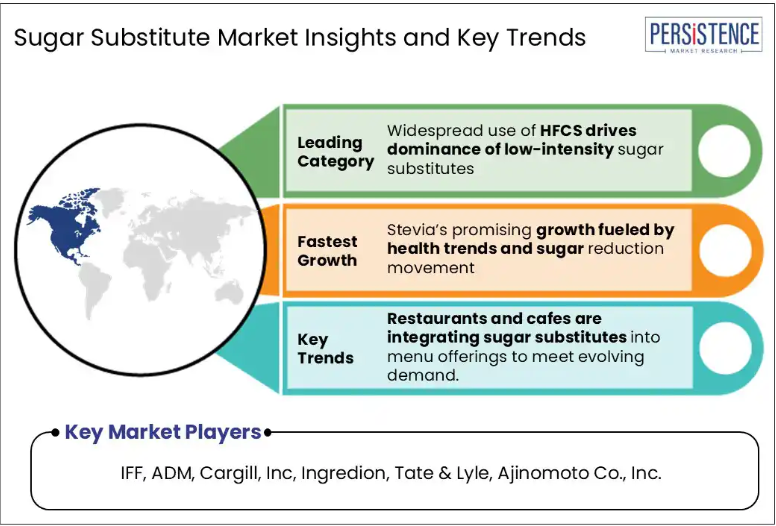

HFCSの広範な使用が低強度甘味料の支配を後押し

低強度甘味料は、2024年時点で市場の96%を占めており、これは主に食品・飲料業界における高果糖コーンシロップ(HFCS)の広範な使用に起因しています。HFCSはコスト効率が高く機能性に優れ、通常の砂糖と類似した甘味プロファイルとカロリー含有量のため、炭酸飲料、ベーカリー製品、ソース、および即食製品などに広く使用されています。これらの代替品は、ボリューム、食感、味を提供しつつ、既存の製造プロセスにスムーズに組み込むことができます。大規模生産との相性や消費者の広範な受け入れが、その支配的な地位を大きく支えています。一方、ステビアやスクラロースなどの高強度砂糖代替品は、人気が上昇しているものの、主にカロリー削減を優先するニッチな製品に限定されています。

ステビアの成長過程は健康トレンドと砂糖削減運動に後押しされています

ステビアは、2025年から2032年の予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、自然由来のゼロカロリー甘味料への消費者需要の高まりが背景にあります。ステビア・レバウディアナ植物から抽出されたステビアは、血糖値を上げずに高い甘味強度を提供するため、糖尿病患者や体重管理を重視する消費者にとって理想的です。

米国農務省(USDA)によると、2020年以降、天然の砂糖代替品の需要は着実に増加しており、クリーンラベル製品への食生活の変化と一致しています。FDAのGRAS(一般に安全と認められた物質)認定を受けたステビオサイドは、食品・飲料への採用をさらに後押ししています。人工甘味料のアスパルテームは広く使用されていますが、合成添加物への懸念が高まる中、植物由来のソリューションへのシフトが進んでいます。モンクフルーツとアドバンタムも注目されていますが、ニッチな需要とコスト障壁が、ステビアの拡張性や汎用性に比べ、広範な採用を制限する可能性があります。

地域別洞察

北米の砂糖代替品市場動向

北米は2024年時点で27%の市場シェアを占め、健康意識の高まりと政策主導の食生活の変化が主要な要因となっています。米国疾病管理予防センター(CDC)によると、米国では3800万人以上が糖尿病を患っており、さらに9760万人の成人が前糖尿病状態にあります。これは砂糖代替品への急激なシフトを促す要因となっています。これに対応し、米国食品医薬品局(FDA)などの規制当局は添加糖の表示義務化を義務付け、メーカーは製品のリフォーミュレーションを迫られています。

米国人口向けの食事ガイドラインでは、追加糖分を1日の総カロリー摂取量の10%未満に抑えることが推奨されています。消費者は体重管理や血糖値の管理を支援するため、低カロリーまたは無カロリー甘味料を採用しています。パッケージ食品における砂糖不使用のモラセスや天然代替品の需要は引き続き急増しています。カナダでも同様の傾向が顕著で、砂糖関連健康リスクへの意識高まりと並行して、クリーンラベルの砂糖代替品の需要が急増しています。

ヨーロッパの砂糖代替品市場動向

ヨーロッパの砂糖代替品市場は、2025年から2032年の予測期間中に5.3%の有望な成長過程を示すと予想されています。これは、健康への懸念の高まり、消費者の嗜好の変化、厳格な食品規制が要因です。ドイツ、イギリス、フランス、イタリア、スペインなどの国では、肥満と糖尿病の増加見込みを受けて、食品・飲料メーカーが製品のリフォーミュレーションを進めています。

欧州食品安全機関(EFSA)とイギリス食品基準庁(FSA)による安全性のポジティブな評価は、新規の植物由来甘味料の市場参入を促進しています。クリーンラベル需要は急激に増加しており、欧州の消費者は人工添加物を拒否し、認識可能な天然由来の原料を選択する傾向が強まっています。ドイツでは人口の過半数が砂糖不使用の代替品を選択しており、食生活態度の大幅な変化を示しています。透明性と公正な取引実践に関する規制の強化は、信頼を促進しイノベーションを後押しし、ヨーロッパを糖代替ソリューションの進展における主要地域として位置付けています。

競争環境

グローバルな糖代替市場は、伝統的な砂糖の代替として健康志向の低カロリー製品への需要増加に伴い拡大しています。主要企業は、ステビアやモンクフルーツなどの天然甘味料の風味プロファイルの改善、後味の最小化、機能性の向上を目的とした研究開発に多額の投資を行っています。発酵技術とバイオコンバージョン技術は、スケーラビリティと純度向上を目的として探索されています。企業は、消費者の変化する期待に応えるため、クリーンラベル配合、持続可能な調達、規制遵守に重点を置いています。市場では、甘味とコストのバランスを取るため、高強度と低強度の原料を組み合わせたブレンド甘味料システムにおけるイノベーションが加速しています。さらに、サプライチェーンの強化と新規地域市場への進出を目的とした戦略的提携とグローバル展開が進行中です。

主要な業界動向:

- 2025年4月、Ingredion Incorporatedは、サステナブル農業イニシアチブ(SAI)による外部監査で検証された、砂糖代替品のサプライチェーンの100%でファーム・サステナビリティ・アセスメント(FSA)シルバーレベルを達成した最初の企業となりました。これは、グローバルで唯一の第三者検証を受けた砂糖代替品のサプライチェーンです。

- 2025年2月、Oobliはグローバルな原料ソリューションプロバイダーであるIngredionとの提携を発表しました。この協業は、ステビアとOobliの革新的な甘味タンパク質を組み合わせることで、天然甘味料へのアクセスを加速することを目的としています。

- 2025年1月、Red Bullは米国で新製品「Red Bull Zero」エナジードリンクを発売しました。この製品は、他の甘味料と組み合わせたモンクフルーツエキスを採用し、糖分ゼロのフォーミュラを実現しています。

- 2024年11月、IFFはTEXSTAR™を発売しました。これは、スクロースをポリサッカライドとオリゴサッカライドに転換することで、新鮮な発酵製品における糖分含有量を削減し、食感、味、栄養プロファイルを改善する先進的な酵素テクスチャリングソリューションです。

- 2024年8月、Farmers Business NetworkとADMは、Gradable技術プラットフォームの拡大を目的とした合弁事業「Gradable」を設立しました。この合弁事業は、環境配慮型農業実践の促進における重要なステップをマークします。

- 2024年1月、カーギルとdsm-firmenichの合弁企業であるAvansyaは、同社のEverSweet®ステビア甘味料が欧州食品安全機関(EFSA)と英国食品基準庁(FSA)から安全性の承認を取得したと発表しました。この承認により、同甘味料はEUと英国での商業化に一歩近づきました。

砂糖代替品市場における主要企業

- IFF

- ADM

- Cargill, Inc

- Ingredion

- Tate & Lyle

- Ajinomoto Co., Inc.

- Daesang Corporation

- Roquette

- Sweegen

- Pyure Brands LLC

- The Truvía Company, LLC

- B&G Foods, Inc.

- Cumberland Packing Corp.

- Whole Earth

- Heartland Food Products Group

- GLG Life Tech Corporation

- その他

目次

- 執行要約

- グローバル砂糖代替品市場概観、2025年と2032年

- 市場機会評価、2025年~2032年、米ドル億ドル

- 主要市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向と主要市場イベント

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- 市場動向

- ドライバー

- 制約

- 機会

- 課題

- 主要な動向

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値洞察

- バリューチェーン分析

- 主要な市場プレイヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

- 貿易統計(HSコード:29389090、170260)

- 主要輸入国トップ10

- 主要輸出国トップ10

- 価格動向分析(2019年~2032年)

-

- 製品種類別価格分析

- 製品価格に影響を与える主要要因

-

- グローバル砂糖代替品市場見通し

- 主要ポイント

-

-

- 市場規模(キロトン)予測

- 市場規模(US$ Bn)と前年比成長過程

- 絶対的な$機会

-

-

- 市場規模(US$ 億ドル)分析と予測

- 歴史的市場規模(US$ 億ドル)分析、2019-2024

- 市場規模(US$ 億ドル)分析と予測、2025-2032

- グローバル砂糖代替品市場動向:製品タイプ

- 歴史的市場規模(US$ 億)と量(キロトン)分析、製品種類別、2019-2024

- 市場規模(US$ 億)と量(キロトン)分析と予測、製品種類別、2025-2032

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 液体

- 乾燥葉

- 市場魅力度分析:製品種類

- グローバル砂糖代替品市場動向:強度

- 歴史的市場規模(US$億)と数量(キロトン)分析、強度別、2019-2024

- 市場規模(US$ 億ドル)と量(キロトン)分析と予測、強度別、2025-2032

- 高強度

- 低強度

- 市場魅力度分析:強度

- グローバル砂糖代替品市場見通し:用途

- 歴史的市場規模(US$ 億ドル)と量(キロトン)分析、用途別、2019-2024

- 市場規模(US$ 億)と販売量(キロトン)分析および予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場魅力度分析:用途

- グローバル砂糖代替品市場展望:流通チャネル

- 歴史的市場規模(US$ 億)と販売量(キロトン)分析、流通チャネル別、2019-2024

- 市場規模(US$ 億)と販売量(キロトン)分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局とドラッグストア

- オンライン小売

- その他

- 市場魅力度分析:流通チャネル

- 主要ポイント

- グローバル砂糖代替品市場展望:地域

- 歴史的市場規模(US$ 億ドル)と数量(キロトン)分析、地域別、2019-2024

- 市場規模(US$ 億ドル)と数量(キロトン)分析と予測、地域別、2025-2032

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米砂糖代替品市場見通し

- 歴史的市場規模(US$ 億)と数量(キロトン)分析、市場別、2019-2024

- 国別

- 製品種類別

- 強度別

- 用途別

- 流通チャネル別

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、国別、2025-2032

- 米国

- カナダ

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、製品種類別、2025-2032

- 粉末

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 市場規模(US$ 億ドル)と販売量(キロトン)分析と予測、強度別、2025-2032

- 高強度

- 低強度

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

- 市場魅力度分析

- 歴史的市場規模(US$ 億)と数量(キロトン)分析、市場別、2019-2024

- ヨーロッパ砂糖代替品市場見通し

- 歴史的市場規模(US$ 億)と数量(キロトン)分析、市場別、2019-2024

- 国別

- 製品種類別

- 強度別

- 用途別

- 流通チャネル別

- 市場規模(US$ 億)と販売量(キロトン)分析と予測、国別、2025-2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- 市場規模(US$ 億)と販売量(キロトン)分析と予測、製品種類別、2025-2032年

- 粉末

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 市場規模(US$ 億ドル)と数量(キロトン)の分析と予測、強度別、2025-2032

- 高強度

- 低強度

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

- 市場魅力度分析

- 東アジアの砂糖代替品市場見通し

- 歴史的市場規模(US$億)と数量(キロトン)分析、市場別、2019-2024

- 国別

- 製品種類別

- 強度別

- 用途別

- 流通チャネル別

- 市場規模(US$億ドル)と数量(キロトン)分析と予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 市場規模(US$億ドル)と数量(キロトン)分析と予測、製品種類別、2025-2032年

- 粉末

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 市場規模(US$億ドル)と販売量(キロトン)分析と予測、強度別、2025-2032

- 高強度

- 低強度

- 市場規模(US$億)と販売量(キロトン)の分析と予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場規模(US$億)と販売量(キロトン)の分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

- 市場魅力度分析

- 歴史的市場規模(US$億)と数量(キロトン)分析、市場別、2019-2024

- 南アジア・オセアニア 砂糖代替品市場見通し

- 歴史的市場規模(US$ 億)と数量(キロトン)分析、市場別、2019-2024

- 製品種類別

- 用途別

- 流通チャネル別

- 市場規模(US$億ドル)と数量(キロトン)分析と予測、国別、2025-2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ

- 南アジア・オセアニアその他

- 市場規模(US$億ドル)と数量(キロトン)分析と予測、製品種類別、2025-2032年

- 粉末

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 市場規模(US$ 億ドル)と数量(キロトン)の分析と予測、強度別、2025-2032

- 高強度

- 低強度

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

- 市場魅力度分析

- 中南米 砂糖代替品市場見通し

- 歴史的市場規模(US$ 億)と数量(キロトン)分析、市場別、2019-2024

- 国別

- 製品種類別

- 強度別

- 用途別

- 流通チャネル別

- 市場規模(US$億ドル)と販売量(キロトン)分析および予測、国別、2025-2032年

- ブラジル

- メキシコ

- 中南米その他

- 市場規模(US$億ドル)と販売量(キロトン)分析および予測、製品種類別、2025-2032年

- 粉末

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 市場規模(US$億)と販売量(キロトン)の分析と予測、強度別、2025-2032年

- 高強度

- 低強度

- 市場規模(US$ 億)と販売量(キロトン)の分析と予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場規模(US$ 億)と販売量(キロトン)の分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

- 市場魅力度分析

- 中東・アフリカ 砂糖代替品市場見通し

- 歴史的市場規模(US$ 億ドル)と数量(キロトン)分析、市場別、2019-2024

- 製品種類別

- 用途別

- 流通チャネル別

- 市場規模(US$ 億ドル)と数量(キロトン)分析と予測、国別、2025-2032

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- 中東・アフリカその他

- 市場規模(US$ 億ドル)と数量(キロトン)分析と予測、製品種類別、2025-2032

- 粉末

- HFCS

- 糖アルコール

- サッカリン

- アスパルテーム

- シクラメート

- スクラロース

- アラビノース

- ステビア

- その他(アセスルファムK、モンクフルーツ、ネオテーム)

- 市場規模(US$ 億ドル)と数量(キロトン)の分析と予測、強度別、2025-2032

- 高強度

- 低強度

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、用途別、2025-2032

- 食品

- 飲料

- 医療・個人ケア

- その他

- 市場規模(US$ 億ドル)と販売量(キロトン)の分析と予測、流通チャネル別、2025-2032

- B2B

- B2C

- ハイパーマーケット/スーパーマーケット

- 専門店

- 薬局およびドラッグストア

- オンライン小売

- その他

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル(概要、財務、戦略、最近の動向)

- IFF

- 概要

- セグメントと製品タイプ/強度

- 主要財務指標

- 市場動向

- 市場戦略

- ADM

- Cargill, Inc

- Ingredion

- Tate & Lyle

- Ajinomoto Co., Inc.

- Daesang Corporation

- Roquette

- Sweegen

- Pyure Brands LLC

- The Truvía Company, LLC

- B&G Foods, Inc.

- カンバーランド・パッキング・コーポレーション

- ホール・アース

- ハートランド・フード・プロダクツ・グループ

- GLGライフテック・コーポレーション

- その他

- IFF

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***