砂糖代替品市場:市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

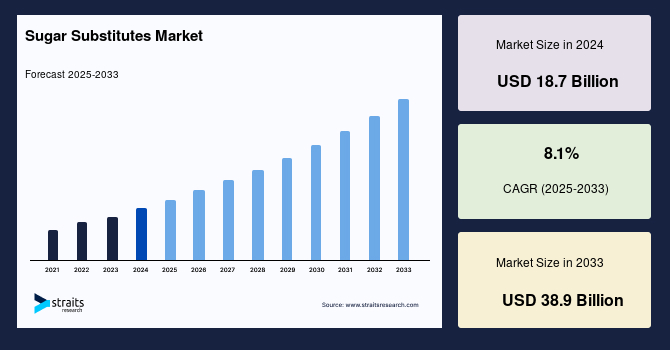

世界的な砂糖代替品市場は、2024年に187億米ドルの市場規模を記録し、2025年には202億米ドルに達すると予測されています。その後、2033年までに389億米ドルへと成長し、予測期間(2025年~2033年)において年平均成長率(CAGR)8.1%を示す見込みです。この市場の著しい成長は、健康意識の高まり、糖尿病や肥満といった生活習慣病の発生率増加、そして低カロリーで天然由来の甘味料に対する消費者の嗜好の変化によって牽引されています。消費者が食品や飲料製品において、従来の砂糖の味と機能を維持しつつ、より健康的な代替品を求める傾向が強まるにつれて、砂糖代替品の需要は急増しています。

世界保健機関(WHO)や米国食品医薬品局(FDA)のような保健当局が砂糖摂取量の削減を推進する規制支援も、市場の成長をさらに加速させています。市場を形成する主要なトレンドの一つは、アスパルテームやサッカリンのような合成甘味料の長期的な健康影響に対する懸念から、ステビアや羅漢果エキスといった天然由来の砂糖代替品へのシフトです。メーカーは、最適な甘さと最小限の後味を提供する製品を提供するため、天然甘味料と人工甘味料のブレンド革新を進めています。さらに、砂糖代替品は食品・飲料分野を超え、医薬品、パーソナルケア、動物飼料といった分野でも人気を集めています。特に北米およびアジア太平洋地域における糖尿病および肥満人口の増加、加えてクリーンラベルやケトフレンドリー製品への需要の高まりが、市場の持続的な拡大に向けた強固な基盤を築いています。

**市場概要の詳細**

砂糖代替品市場の拡大は、単にカロリー削減に留まらない、より広範な健康志向の潮流を反映しています。現代社会において、消費者は自身の食生活が健康に与える影響について深く意識するようになり、予防医療への関心が高まっています。この意識の変化は、製品の選択肢に直接影響を与え、人工的な成分を避け、自然で透明性の高い「クリーンラベル」製品を求める動きを加速させています。また、ケトジェニックダイエット(糖質制限食)のような特定の食生活トレンドも、低糖質・低炭水化物製品の需要を刺激し、砂糖代替品の採用を後押ししています。

特に、天然由来の砂糖代替品であるステビアと羅漢果は、その優れた特性により市場で大きな存在感を示しています。ステビアは、ステビア・レバウディアナ植物から抽出されるゼロカロリーの甘味料であり、その天然由来の特性から、飲料、乳製品、卓上甘味料など幅広い製品に採用されています。コカ・コーラやペプシコといった大手飲料メーカーは、アジアや北米地域で主力飲料のステビア甘味料版を発売し、消費者の健康志向に応えています。羅漢果は、その抗酸化作用とクリーンな後味のプロフィールにより、急速に人気が高まっており、2024年には需要が30%以上増加しました。

これらの天然甘味料へのシフトは、英国、メキシコ、米国の一部地域で導入されている砂糖税政策によってさらに加速されています。これらの政策は、食品メーカーに対し、製品の配合を見直し、天然の砂糖代替品を使用するようインセンティブを与えています。さらに、植物由来の甘味料にしばしば伴う苦味のある後味を軽減するための技術的改善が進んでおり、このトレンドは市場を支配する勢いです。

**成長要因(Drivers)の詳細**

砂糖代替品市場の最も重要な成長要因の一つは、世界中で肥満と2型糖尿病の有病率が上昇していることです。国際糖尿病連合(IDF)によると、世界の糖尿病人口は2030年までに6億4,300万人を超えると予測されており、これらの健康状態は高糖質摂取と密接に関連しています。この状況を受け、各国政府や消費者は砂糖摂取量の削減に積極的に取り組んでいます。砂糖代替品は、従来の砂糖のような代謝への悪影響を伴わずに甘い味を提供するソリューションとして、この課題に応えています。

米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)は、スクラロース、アスパルテーム、ステビアなど、いくつかの砂糖代替品を承認しており、これにより消費者は安全で利用しやすい代替品を選択できるようになっています。政府はまた、過剰な砂糖摂取を抑制するために、啓発キャンペーンを開始し、砂糖税を導入しています。これらの公衆衛生への取り組みは、消費者行動だけでなく、企業の製品開発戦略にも大きな影響を与えています。

大手企業も、この高まる需要に応えるため、製品の配合見直しを積極的に進めています。例えば、ネスレは2024年に、エリトリトールとステビアのブレンドを含む砂糖代替品を使用して、菓子製品ポートフォリオの70%以上で糖分を削減しました。このような動きは、消費者の健康懸念に対処するだけでなく、健康志向の消費者層や糖尿病患者を含む顧客基盤を拡大する戦略的な意味合いを持っています。予防医療と機能性食品への関心が高まる中、砂糖代替品市場は今後も力強い成長軌道を描くと予想されます。

**阻害要因(Restraints)の詳細**

砂糖代替品の人気の高まりにもかかわらず、世界市場は特に合成甘味料に関する健康上の懸念と規制上の課題という顕著な阻害要因に直面しています。アスパルテーム、サッカリン、スクラロースといった人工砂糖代替品は、代謝障害、腸内マイクロバイオームの不均衡、潜在的な発がん性との関連が疑われるとして、厳しい監視下に置かれてきました。

2024年7月には、世界保健機関(WHO)が非砂糖甘味料の長期使用、特にアスパルテームの使用に対する警告を含む更新されたガイドラインを発表しました。これは、2型糖尿病や心血管疾患との潜在的な関連を示唆する研究に基づいています。さらに、国際がん研究機関(IARC)は2024年のレビューで、アスパルテームを「ヒトに対しておそらく発がん性がある」と分類し、消費者間の懐疑論とメディアの注目を大きく集めることとなりました。

これらの調査結果は、規制当局による検査の強化や政策変更につながっています。さらに、EU内のいくつかの小売業者は、合成甘味料に大きく依存する製品の配置や配合の見直しを検討しています。高度な抽出技術や発酵技術を通じてこれらの懸念に対処するための革新が続けられているものの、健康影響に関する規制および公衆の監視は、特に人工代替品にとって、市場成長を阻害する主要な課題であり続けています。消費者の信頼を回復し、安全性に関する懸念を払拭することが、市場の持続的成長には不可欠です。

**機会(Opportunities)の詳細**

砂糖代替品市場における最も有望な機会の一つは、発酵およびバイオテクノロジーを介した希少糖および次世代甘味料の開発にあります。アロース、タガトース、イソマルトースといった希少糖は、スクロース(砂糖)の機能的および感覚的特性を模倣しながら、カロリー含有量が最小限か、あるいはほとんどありません。

特にアロースは、その多用途性から大きな注目を集めています。ベーキング、飲料、乳製品に使用でき、スクロースの約70%の甘さを持ちながら、わずか0.2 kcal/gのカロリーしかありません。米国食品医薬品局(FDA)はアロースを「一般的に安全と認められる(GRAS)」と分類し、2024年には栄養成分表示ラベルの「添加糖」から除外されることになりました。この規制上の優遇措置は、市場での急速な採用を促進しています。

企業は、持続可能な方法で希少糖を大規模に生産するために、微生物発酵技術に投資することで、この機会を最大限に活用しています。これらの革新は、健康意識の高い消費者のニーズに応えるだけでなく、安定した機能性とクリーンラベルの甘味料を求める食品メーカーにも魅力的です。特許取得済みの生合成技術の拡大は、希少糖の大規模かつ手頃な価格での生産を可能にすることで市場に革命をもたらし、飲料、ベーカリー、栄養補助食品など、さまざまな分野での新製品開発の可能性を解き放つことが期待されています。

**セグメント分析(Segment Analysis)**

**A. 地域分析(Regional Analysis)**

* **北米**:世界の砂糖代替品市場において最大のシェアを占めており、2024年には世界収益の34.7%以上を占めました。これは、健康意識の高い人口、肥満や糖尿病といった慢性的な健康問題の広がりによって牽引されています。米国とカナダがこの地域をリードしており、フロント・オブ・パッケージ表示や砂糖税といった積極的な規制が市場を後押ししています。主要な市場プレイヤーの存在と活発な研究開発活動も、砂糖代替品の革新に貢献しています。消費者が低糖質およびクリーンラベル製品をますます選択する傾向にあるため、特に飲料や加工食品カテゴリーにおいて、天然および人工甘味料の両方に対する需要が高まり続けています。

* **米国**:砂糖代替品の最大の市場であり、健康志向の消費への強いシフトと、政府による肥満および糖尿病抑制の取り組みによって牽引されています。2025年現在、米国成人の40%以上が肥満(CDC)に分類されており、低カロリー食品および飲料の広範な採用を促しています。FDAからの規制支援と、添加糖の表示を義務付ける2022年の栄養成分表示ラベルの更新は、ステビア、エリトリトール、アロースなどの砂糖代替品への需要を強めています。カーギルやイングレディオンといった米国企業も、次世代甘味料の発酵ベース生産に多額の投資を行い、供給の拡張性と一貫性を確保しています。

* **カナダ**:糖尿病患者向け製品への消費者需要の高まりと、糖分含有量に関する政府規制の強化により、砂糖代替品業界は堅調な成長を経験しています。2024年1月に施行されたカナダ保健省のフロント・オブ・パッケージ栄養表示政策は、高糖質包装食品に警告マークの表示を義務付けており、メーカーに代替甘味料の採用を促しています。政府の「健康的な食事戦略」も、食品業界に製品の配合見直しを奨励しています。トロントやバンクーバーのような都市部では、砂糖不使用および低糖質製品に特化したスーパーマーケットの棚スペースが増加しており、市場浸透を促進しています。

* **アジア太平洋**:世界の市場で最も急速に成長している地域であり、2024年から2030年にかけて8.5%のCAGRが予測されています。急速な都市化、中間層所得の増加、糖尿病や肥満といった生活習慣病の有病率の上昇が主要な成長要因です。中国、インド、日本などの国々では、低カロリー食品および飲料への需要が増加しています。中国の「健康中国2030」やインドの「イートライトインディア」といった政府プログラムは、砂糖削減とより健康的な食生活を推進しています。地元のメーカーも天然甘味料に投資し、高まる健康志向の消費者需要に応えるために製品ポートフォリオを拡大しており、地域市場の拡大を促進しています。

* **中国**:最も急速に成長している砂糖代替品市場の一つであり、都市化、中間層所得の増加、糖尿病の有病率の上昇(2024年には1億4,100万人と推定 – IDF)によって後押しされています。政府の「健康中国2030」イニシアチブは砂糖消費量の削減を促進しており、メーカーは羅漢果、ステビア、エリトリトールを採用するよう促されています。桂林莱茵生物科技(Guilin Layn Natural Ingredients)や雅美甜(Yamei Sweet)といった国内大手企業は、国内外の顧客からの需要に応えるため生産能力を拡大しています。娃哈哈(Wahaha)や農夫山泉(Nongfu Spring)といった主要飲料メーカーは、天然甘味料を特徴とする新製品ラインを導入しています。

* **インド**:政府主導の公衆衛生イニシアチブと生活習慣病に対する意識の高まりによって、砂糖代替品業界は急速に発展しています。2024年現在、約7,700万人のインド人が糖尿病に罹患している(ICMR)ことから、糖尿病患者向け製品への需要が増加しています。インド食品安全基準局(FSSAI)は、添加糖に関する規制を強化し、加工食品における天然甘味料の使用を推進しています。ザイダス・ウェルネス(Zydus Wellness)やアカイ・ナチュラル・イングレディエンツ(Akay Natural Ingredients)といった地元企業は、アーユルヴェーダに対応した甘味料ブレンドを開発するために研究開発投資を拡大しています。

* **欧州**:砂糖代替品市場において重要なシェアを占めており、健康意識の高まりと、砂糖摂取量を抑制するための厳格な政府規制によって後押しされています。ドイツ、英国、フランスといった国々は、肥満および関連疾患と闘うために砂糖税や公衆衛生キャンペーンを採用しています。消費者がクリーンラベルおよび植物由来の成分を優先するため、特にステビアやエリトリトールといった天然甘味料への需要が顕著に高まっています。食品・飲料メーカーは、低カロリー甘味料を特徴とする製品の配合見直しで対応しています。さらに、この地域の持続可能性と透明性への焦点は、バイオベースおよび環境に優しい砂糖代替品の開発を支援しており、2030年までの市場の継続的な成長を確実にしています。

* **ドイツ**:健康と持続可能性に対する強い消費者意識と、進歩的な食品表示規制によって欧州市場をリードしています。連邦栄養センターによると、2024年までにドイツの消費者の約60%が砂糖消費量を削減しました。スッドツッカーAG(Südzucker AG)のようなドイツ企業は、植物由来のステビアやポリオールベースのブレンドを含む天然甘味料の製品を革新しています。ネスレやダノンといった食品大手も、ドイツ市場向けに調整された新しい砂糖不使用または低糖質製品ラインを発売しています。特にベルリンやミュンヘンのオーガニック食品部門では、エリトリトールやキシリトールが天然の砂糖代替品としてますます使用されています。

* **英国**:強力な政府政策と、より健康的な食品への消費者主導の需要によって市場が急速に拡大しています。2018年に導入され2024年まで延長された清涼飲料産業課税(砂糖税)は、高カロリー甘味料の使用を大幅に削減しました。英国公衆衛生局の砂糖削減プログラムと、2025年までにベーカリー製品やシリアル中の砂糖をさらに10%削減するという最近のガイドラインは、FMCG企業に製品の配合見直しを促しています。さらに、ロンドンのスタートアップ企業は、AIと発酵技術を活用して、後味を軽減した「クリーンラベル」甘味料を生産しており、イノベーションエコシステムをさらに強化しています。

**B. 製品タイプ分析(Product Type Analysis)**

* **高甘味度砂糖代替品**:その強力な甘さ(砂糖の数百倍に及ぶことが多い)と最小限のカロリー含有量により、食品および飲料業界で広く使用されています。これらの代替品には、スクラロース、アスパルテーム、ステビアなどがあり、低カロリーおよび砂糖不使用の製品配合で好まれています。その強い甘味、長い保存期間、および様々な用途との適合性により、ダイエット飲料、菓子類、医薬品に理想的です。体重管理ソリューションや糖尿病患者向け製品への需要が高まる中、特に健康意識が高まる中で消費者の嗜好が低糖質でより健康的な代替品へとシフトしているため、高甘味度砂糖代替品の採用は世界的に増加し続けています。

* **人工砂糖代替品**:砂糖の甘さを模倣しつつ、関連するカロリーを含まないように化学的に合成された化合物です。一般的な人工甘味料には、サッカリン、アスパルテーム、アセスルファムカリウムなどがあります。これらは、熱に対する安定性と費用対効果の高さから、ソフトドリンク、焼き菓子、加工食品に広く使用されています。健康への影響に関するいくつかの論争があるにもかかわらず、FDAやEFSAのような機関からの規制承認が、その継続的な市場存在を支えています。消費者が体重管理や糖尿病管理のために砂糖代替品を求める中、人工甘味料は、特に手頃な価格と保存安定性が重要な大量生産製品において、依然として支配的な地位を占めています。

**C. 用途別分析(Application Analysis)**

* **飲料**:砂糖代替品市場において最大の用途セグメントを占め、ソフトドリンク、ジュース、フレーバーウォーター、スポーツドリンクなどが含まれます。肥満や糖尿病に関連する健康上の懸念が高まる中、飲料における砂糖削減はメーカーにとって主要な焦点となっています。消費者の需要と砂糖税などの規制圧力により、低カロリーおよびゼロカロリー飲料へのシフトが加速しています。主要な飲料会社は、ステビアや羅漢果といった高甘味度および天然甘味料を使用して製品の配合を見直しています。機能性および健康志向の飲料への需要が高まるにつれて、このセグメントでの砂糖代替品の使用は予測期間中に大幅に増加すると予想されます。

* **その他用途**:飲料以外にも、砂糖代替品は乳製品、ベーカリー製品、菓子類、医薬品、パーソナルケア製品、動物飼料など、多岐にわたる分野で活用されています。乳製品では、ヨーグルトやデザートの低糖質化に貢献し、ベーカリー製品や菓子類では、カロリーを抑えながら甘さや食感を維持する役割を果たしています。医薬品分野では、服用しやすい甘味を提供し、パーソナルケア製品では、口腔ケア製品などに使用されています。これらの多様な用途は、砂糖代替品が単なる甘味料ではなく、幅広い製品の機能性向上に不可欠な成分であることを示しています。

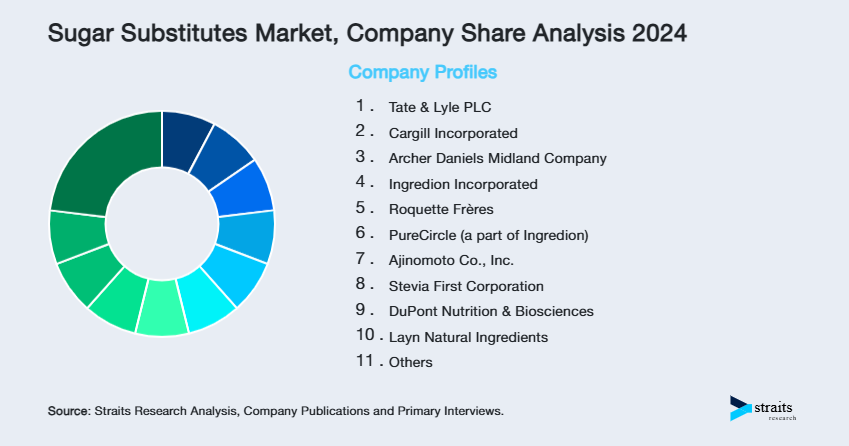

**主要企業(Key Players)**

世界の砂糖代替品市場の主要企業は、市場での存在感を高めるために、製品革新、戦略的パートナーシップ、および地域拡大を組み合わせた戦略を採用しています。これらの企業は、進化する消費者のトレンドに合わせて、発酵ベースのクリーンラベルおよび天然甘味料に投資しています。また、M&A活動や食品・飲料メーカーとの協業を通じて、新興市場での需要増加に対応しています。

* **カーギル・インコーポレイテッド(Cargill Incorporated)**:カーギルは、ステビアベースのEverSweetやエリトリトールブレンドを含む幅広い天然甘味料ポートフォリオを通じて、世界の砂糖代替品市場で大きなシェアを占めています。同社は精密発酵技術を活用して生産を拡大し、供給の一貫性と持続可能性を確保しています。カーギルの食品メーカーとのグローバルパートナーシップにより、甘味料をベーカリー、飲料、乳製品の用途に統合することを可能にしています。クリーンラベル製品へのコミットメントと、地域の味覚に合わせた革新は、先進国市場および新興市場での存在感を拡大しています。

これらの戦略は、味覚、健康、持続可能性といった多様な消費者ニーズに対応し、技術革新を推進することで、砂糖代替品市場全体の成長と進化に貢献しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の懸念要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の砂糖代替品市場規模分析

- 世界の砂糖代替品市場概要

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- タイプ別

- 世界の砂糖代替品市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- アラブ首長国連邦 (UAE)

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別(金額)

- 高甘味度甘味料

- 金額別

- 低甘味度甘味料

- 金額別

- 高果糖液糖

- 金額別

- 起源別

- 概要

- 起源別(金額)

- 人工

- 金額別

- 天然

- 金額別

- 用途別

- 概要

- 用途別(金額)

- 飲料

- 金額別

- 食品

- 金額別

- ヘルスケア・パーソナルケア

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競争環境

- 砂糖代替品市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- テート&ライルPLC

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- カーギル・インコーポレイテッド

- アーチャー・ダニエルズ・ミッドランド・カンパニー

- イングレディオン・インコーポレイテッド

- ロケット・フレール

- ピュアサークル(イングレディオンの一部)

- 味の素株式会社

- ステビア・ファースト・コーポレーション

- デュポン・ニュートリション&バイオサイエンス

- レイン・ナチュラル・イングレディエンツ

- GLGライフテック・コーポレーション

- ナウ・ヘルス・グループ・インク

- ザイダス・ウェルネス・リミテッド

- アカイ・ナチュラル・イングレディエンツ

- テート&ライルPLC

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

砂糖代替品とは、砂糖が持つ甘味を再現しつつ、カロリー摂取量の削減、血糖値への影響の抑制、あるいは虫歯予防といった特定の目的のために利用される物質の総称でございます。これらは、糖尿病患者の方々やダイエットをされている方々、健康志向の高い一般消費者の方々にとって、食生活の選択肢を広げる重要な役割を担っております。砂糖の過剰摂取が健康に与える影響が広く認識されるようになった現代において、砂糖代替品は食品産業のみならず、私たちの日常生活に深く浸透していると言えるでしょう。

砂糖代替品は、その起源や化学構造によっていくつかの種類に分類することができます。一つは人工甘味料と呼ばれるもので、これは自然界には存在しない、あるいはごくわずかしか存在しない化学合成によって作られる高甘味度甘味料でございます。例えば、アスパルテーム、スクラロース、サッカリン、アセスルファムKなどがこれに該当し、砂糖の数百倍から数千倍もの甘味を持つため、ごく少量で十分な甘さを得られる点が特徴です。これにより、実質的にカロリーゼロまたは極めて低カロリーでの甘味付けが可能となります。これらの人工甘味料は、長年の研究と厳格な安全評価を経て、多くの国で食品添加物として認可され、広く利用されております。

また、天然甘味料と呼ばれるカテゴリーもございます。これらは植物由来の成分から抽出される甘味料であり、ステビアや羅漢果(ラカンカ)エキスなどがその代表例です。これらの甘味料も砂糖と比較して非常に高い甘味度を持ち、低カロリーであることが一般的でございます。さらに、糖アルコール類も重要な砂糖代替品の一つで、キシリトール、エリスリトール、ソルビトール、マルチトールなどが挙げられます。糖アルコールは、砂糖とほぼ同等の甘味を持ちながら、カロリーは砂糖の半分程度であることが多く、また、虫歯の原因となりにくいという特性も持ち合わせております。ただし、種類によっては一度に多量に摂取すると、お腹が緩くなる可能性も指摘されており、適切な摂取量が推奨されております。

これらの砂糖代替品は、多岐にわたる製品に利用されております。清涼飲料水、菓子類、パン、乳製品、調味料、加工食品など、私たちの身の回りにある多くの食品や飲料に含まれているのを目にすることができます。特に、カロリーオフやシュガーフリーを謳う製品には不可欠な存在でございます。食品分野以外でも、医薬品のシロップ剤や錠剤の賦形剤、オーラルケア製品である歯磨き粉やガムなどにも、その甘味特性や虫歯予防効果が期待されて配合されております。また、家庭においても、コーヒーや紅茶に入れる甘味料、あるいは料理やお菓子作りの際の砂糖の代替として広く用いられております。

砂糖代替品の開発と製造には、多様な科学技術が応用されております。人工甘味料は精密な有機合成技術によって、天然甘味料は特定の植物からの効率的な抽出・精製技術によって生産されます。糖アルコールは、糖類の発酵や水素添加といった化学的・生物学的変換プロセスによって得られるのが一般的です。近年では、より自然な甘味プロファイルの実現を目指し、複数の甘味料を組み合わせる複合甘味料の開発や、特定の甘味受容体をターゲットとした新しい甘味物質の探索研究も活発に行われております。安全性評価技術の高度化も進み、長期的な摂取における影響についても継続的な研究がなされております。消費者の健康意識の高まりや、多様な食のニーズに応えるため、砂糖代替品に関する技術革新は今後も進展していくことでしょう。