亜硫酸系板紙包装市場の市場規模・シェア分析、成長動向と予測 (2025-2030年)

亜硫酸系板紙包装市場レポートは、製品タイプ(コートSBS、アンコートSBS、ラミネート亜硫酸板紙)、包装形態(フォールディングカートン、液体包装カートン、ラベルおよびタグ、チューブおよびコア、その他)、最終用途産業(食品・飲料、パーソナルケア・化粧品、医薬品、タバコなど)、および地域に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

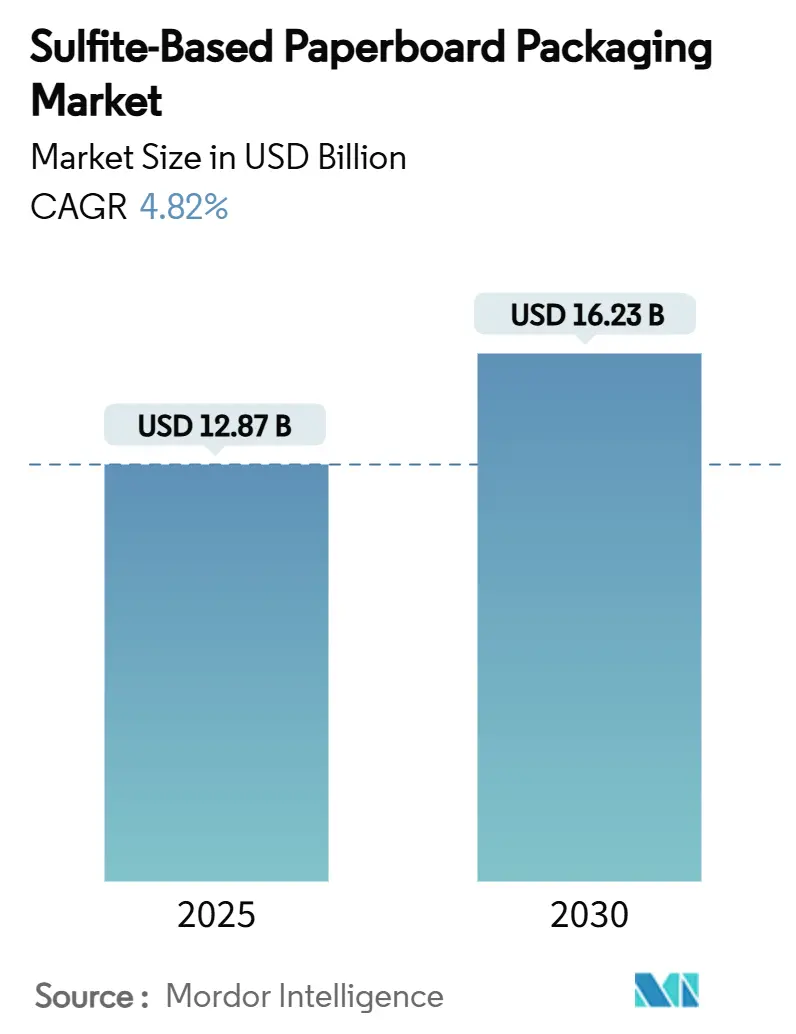

サルファイト系板紙包装市場は、2025年に128.7億米ドルに達し、2030年までに年平均成長率(CAGR)4.82%で成長し、162.3億米ドルに達すると予測されています。この成長は、低二酸化硫黄(SO₂)排出量と高い印刷適性を持つ基材に対する根強い需要に支えられています。二酸化硫黄排出量を削減する製紙工場への炭素クレジット収入の増加、酵素サルファイトパルプ化の急速な採用、およびブランドオーナーの持続可能性に関する義務が、クラフト代替品に対するサルファイトボードの競争力を総合的に強化しています。

市場概要と主要ポイント

本レポートは、製品タイプ(コートSBS、アンコートSBS、ラミネートサルファイトボード)、包装形態(折りたたみカートン、液体包装カートン、ラベル・タグ、チューブ・コア、その他)、最終用途産業(食品・飲料、パーソナルケア・化粧品、医薬品、タバコなど)、および地域別に市場をセグメント化し、市場予測を金額(米ドル)で提供しています。

2025年から2030年の調査期間において、アフリカが最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイントとして、2024年には製品タイプ別でコートSBSが市場シェアの45.78%を占めました。包装形態別では、液体包装カートンセグメントが2025年から2030年にかけて7.82%のCAGRで成長すると予測されています。最終用途別では、食品・飲料が2024年に市場シェアの48.67%を占めました。地域別では、アフリカ地域が2025年から2030年にかけて6.12%のCAGRで成長すると予測されており、最も高い成長率を示しています。

市場のトレンドと洞察:促進要因

市場の成長を促進する主な要因は以下の通りです。

1. プラスチックから板紙への持続可能な移行(CAGRへの影響:+1.2%):消費財ブランドは、リサイクル可能な繊維ソリューションへの移行を進めています。サルファイトボードは、滑らかな繊維が追加のコーティングなしで鮮やかなグラフィックを可能にするため、プレミアムSKUで好まれています。EUの循環経済行動計画や米国の州法が需要を後押しし、SO₂排出量の削減は炭素クレジットの獲得にも繋がっています。

2. Eコマース包装量の急増(CAGRへの影響:+0.9%):2024年には世界のオンライン小売小包数が前年比15%増加しました。サルファイトボードは、均一な表面が高速デジタル印刷時のインクのにじみを減らし、鮮明なロゴを可能にするため、Eコマース事業者から高く評価されています。

3. プレミアムな印刷適性が化粧品分野での採用を促進(CAGRへの影響:+0.7%):高級化粧品ブランドは、ガラスや金属製の一次包装に合う高光沢カートンのためにサルファイトグレードを指定しています。サルファイト表面は、同等のクラフトライナーよりも高い光沢度とシャープなエッジ定義を示し、ブランド価値の向上に貢献しています。

4. 食品サービスにおける発泡ポリスチレンの禁止(CAGRへの影響:+0.8%):ロサンゼルスやサンフランシスコでのポリスチレン禁止は、食事トレイを堆肥化可能な板紙代替品に移行させました。サルファイトボードは、急速な生分解性と優れた耐油性から、コンプライアンスに適合すると評価されています。

5. 酵素サルファイトパルプ化のコストブレークスルー(CAGRへの影響:+0.6%):この技術は、従来のサルファイトパルプ化プロセスと比較して、エネルギー消費と化学薬品の使用量を削減し、生産コストを大幅に引き下げます。これにより、サルファイトボードの価格競争力が高まり、市場での採用が加速しています。

このレポートは、世界のサルファイト系板紙包装市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望を網羅しています。

市場の主要な推進要因としては、プラスチックから板紙への持続可能な移行、Eコマース包装量の急増が挙げられます。特に、サルファイト系板紙の滑らかな繊維表面は高精細なグラフィックを実現し、企業の持続可能性目標や新たなプラスチック削減規制に準拠できるため、化粧品分野での採用を促進しています。また、食品サービスにおける発泡スチロールの使用禁止も需要を後押ししています。技術面では、酵素サルファイトパルプ化のコスト削減がブレークスルーとなり、化学物質消費量を約25%削減し、二酸化硫黄排出量を低減し、低SO2排出工場におけるカーボンクレジット収益の創出も市場成長に貢献しています。これにより、従来のクラフトラインと比較して工場の経済性が向上しています。

一方で、市場にはいくつかの制約も存在します。再生紙グレードと比較して価格が高いこと、サルファイトパルプ化における化学排水規制への対応、漂白広葉樹パルプ供給の不安定性、主要港湾付近でのSO2排出量制限などが挙げられます。

市場規模と成長予測に関して、本レポートは製品タイプ別(コートSBS板紙、アンコートSBS板紙、ラミネートサルファイトボード)、包装形態別(折りたたみカートン、液体包装カートン、ラベル・タグ、チューブ・コアなど)、最終用途産業別(食品・飲料、パーソナルケア・化粧品、医薬品、タバコ、家庭用・工業用)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に詳細な分析を行っています。

2025年から2030年にかけて、世界のサルファイト系板紙包装市場は年平均成長率(CAGR)4.82%で成長し、期間末には約162.3億米ドルに達すると予測されています。特に、医薬品包装分野は、規制当局による材料承認の明確化と防湿性医薬品包装の需要増加により、8.51%のCAGRで最も高い成長を遂げると見込まれています。地域別では、アフリカが2030年までのCAGR 6.12%で最も高い成長率を示す一方、アジア太平洋地域は、統合されたパルプ・製紙複合施設とEコマース需要の拡大により、最大の市場シェアを維持すると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。International Paper Company、Smurfit Westrock plc、Stora Enso Oyj、Mondi plc、Nippon Paper Industries Co., Ltd.、Oji Holdings Corporationなど、多数の主要なグローバル企業がプロファイルされており、各社の概要、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プラスチックから板紙への持続可能な移行

- 4.2.2 Eコマース包装量の急増

- 4.2.3 プレミアムな印刷適性が化粧品での採用を促進

- 4.2.4 食品サービスにおける発泡ポリスチレンの禁止

- 4.2.5 酵素亜硫酸パルプ化のコストブレークスルー

- 4.2.6 低SO排出工場向けの炭素クレジット収益源

-

4.3 市場の阻害要因

- 4.3.1 再生グレードと比較して高価格

- 4.3.2 亜硫酸パルプ化化学排水の規制遵守

- 4.3.3 漂白広葉樹パルプ供給の変動性

- 4.3.4 主要港湾付近でのSO?排出量上限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 塗工SBS板紙

- 5.1.2 無塗工SBS板紙

- 5.1.3 ラミネートサルファイトボード

-

5.2 包装形式別

- 5.2.1 折りたたみカートン

- 5.2.2 液体包装カートン

- 5.2.3 ラベルとタグ

- 5.2.4 チューブとコア

- 5.2.5 その他の包装形式

-

5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 パーソナルケアおよび化粧品

- 5.3.3 医薬品

- 5.3.4 タバコ

- 5.3.5 家庭用および工業用

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 International Paper Company

- 6.4.2 Smurfit Westrock plc

- 6.4.3 Stora Enso Oyj

- 6.4.4 Mondi plc

- 6.4.5 Metsa Board Corporation

- 6.4.6 Graphic Packaging Holding Company

- 6.4.7 Clearwater Paper Corporation

- 6.4.8 Nippon Paper Industries Co., Ltd.

- 6.4.9 Mayr-Melnhof Karton AG

- 6.4.10 Shandong Bohui Paper Industry Co., Ltd.

- 6.4.11 Nine Dragons Paper (Holdings) Ltd.

- 6.4.12 Asia Pulp & Paper Co., Ltd.

- 6.4.13 Sappi Limited

- 6.4.14 Oji Holdings Corporation

- 6.4.15 Lee & Man Paper Manufacturing Ltd.

- 6.4.16 Svenska Cellulosa Aktiebolaget (SCA)

- 6.4.17 Billerud AB

- 6.4.18 Packaging Corporation of America

- 6.4.19 Cascades Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

亜硫酸系板紙包装とは、亜硫酸パルプを主原料として製造された板紙を用いた包装形態を指します。亜硫酸パルプは、木材チップを亜硫酸と亜硫酸水素塩の混合液で処理し、リグニンを除去して得られる化学パルプの一種です。この製法により、繊維の損傷が少なく、高白色度で強度が高く、優れた印刷適性を持つパルプが得られます。特に、不純物が少なく、臭気が少ないという特性から、食品や医薬品など、衛生性が求められる製品の包装に広く利用されています。清潔感と高品質な外観は、ブランドイメージ向上にも貢献します。

種類としては、まず原料となる亜硫酸パルプの漂白度によって、漂白亜硫酸パルプ(BSP)を主原料とするものと、未漂白亜硫酸パルプ(USP)を主原料とするものに大別されますが、包装用途では高白色度と清潔感が重視されるため、漂白亜硫酸パルプが主に用いられます。板紙の構造としては、単層のものから、強度や機能性を高めるために複数の層を重ね合わせた多層構造のものがあります。また、表面加工の有無によっても分類され、印刷適性や光沢、バリア性を向上させるためにクレーや顔料などでコーティングされた「コート板紙」と、コーティングされていない「非コート板紙」が存在します。さらに、特定の用途に合わせて、ポリエチレン(PE)などの樹脂をラミネート加工したり、押出コーティングしたりして、耐水性、耐油性、ガスバリア性などの機能性を付与した製品も開発されています。これらの多様な種類と加工技術により、亜硫酸パルプを原料とする板紙は、その優れた特性を活かし、幅広い包装ニーズに対応する素材として、今後もその重要性を増していくでしょう。