二酸化硫黄市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

二酸化硫黄市場レポートは、形態(気体、液体、固体)、純度グレード(99%未満、99.0~99.9%、99.9%超)、用途(化学中間体、食品・飲料保存など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

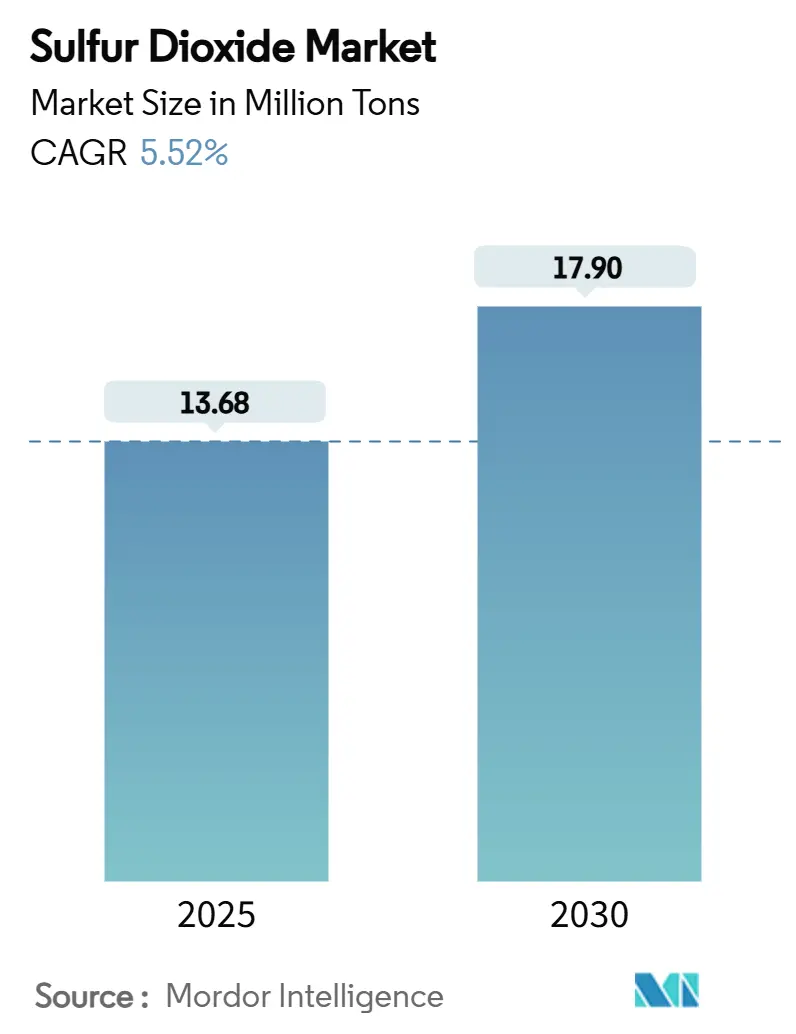

硫黄酸化物市場は、形態、純度グレード、用途、地域によって区分され、その市場規模は2025年に1,368万トンと推定され、2030年には1,790万トンに達すると予測されています。予測期間(2025-2030年)中の年平均成長率(CAGR)は5.52%です。この成長は、化学中間体としての堅調な需要、食品保存における継続的な利用、エレクトロニクス分野における超高純度要件の出現によって支えられています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要な市場動向と洞察

市場の推進要因:

* 食品保存およびワイン産業における需要の増加: 規制の更新により、ワイン製造における硫黄酸化物の使用が拡大しつつも厳格化されており、より低い投与量で抗菌効果を発揮する高純度グレードの採用が促進されています。欧州連合やオーストラリアなどで規制が設けられ、カナダではブドウ輸送容器への添加物として再分類されました。米国農務省の研究では、テーブルブドウにおける低温貯蔵とSO₂燻蒸の組み合わせがリステリア菌に非常に効果的であることが示されており、食品安全への関連性が確認されています。

* 硫酸および化学品生産における使用の増加: 硫酸プラントでは、硫黄酸化物が直接の前駆体となる接触プロセスが採用されており、変換効率がコストとコンプライアンスを直接決定します。インドの化学品輸出は2023-24年度に293.7億米ドルに達し、硫酸が米国、バングラデシュ、ネパールなどの市場で大きなシェアを占めています。米国では2024年に820万トンの元素硫黄が生産され、その90%が硫酸向けであり、SO₂の大量消費につながっています。

* パルプ・紙漂白能力の拡大: 現代のクラフトミルでは、硫黄をリサイクルし、排出を抑制しながらオンサイトで酸を生成する多段階リグニン回収および湿式ガス硫酸(WSA)システムが導入されています。北米やスカンジナビアでの製紙工場への投資は、持続可能性とコスト抑制のバランスを取りながら、中期的な需要を支えています。

* 工業用消毒剤および燻蒸剤としての役割: 硫黄酸化物は、迅速で広範囲な微生物制御を提供し、コールドチェーンでの農産物輸送、スパイス燻蒸、無菌包装滅菌に価値があります。パンデミック後の厳格な食品安全監査とサプライチェーンのレジリエンス戦略により、短期的な成長が促進されています。

* グリーン建設における合成石膏需要の急増: 硫黄スクラバーから生成される合成石膏は、グリーン建設における需要が高まっており、発電所の排ガス処理から生じる副産物が建設資材として再利用される循環経済の側面を強化しています。

市場の抑制要因:

* 厳格な環境および排出規制: 国際海事機関(IMO)の燃料硫黄規制(2020年に3.5%から0.5%へ)は、海運からのSO₂排出量を80%削減し、世界の硫黄の流れを再構築しました。米国では定置型燃焼タービンユニットに110 ng/JのSO₂制限が設定され、2025年5月からは地中海排出規制区域で0.10%の硫黄制限が適用されます。これらの規制は、副産物供給を減少させますが、商業用硫黄酸化物生産者は、高効率の排ガス変換器やスクラバーを正当化する機会として活用できます。

* 石炭火力発電の段階的廃止による自家製硫黄酸化物供給の抑制: OECD諸国では、石炭火力発電の廃止が加速しており、これまで安価なオンサイトSO₂を供給していた大規模な発生源が失われつつあります。電力会社がガスや再生可能エネルギーに移行するにつれて、化学プラントや製紙工場は、より高いコストで商業用液体またはシリンダーSO₂を調達する必要が生じています。これにより、市場のCAGRに軽微な負圧がかかりますが、専用のクラウスユニットや排ガス処理施設への投資が促進されます。

セグメント分析

* 形態別: 2024年にはガス形態が市場シェアの56.18%を占め、連続硫酸ループ、燻蒸トンネル、半導体エッチングチャンバーへの適合性を反映しています。大陽日酸の鉄道物流展開は、温室効果ガス輸送排出量を90%削減し、バルクガス流通におけるコストと持続可能性の利点を示しています。固体誘導体は、水処理用サシェやバッチ式ワイン製造で好まれ、平均成長率5.87%のCAGRで市場を上回っています。液体SO₂は、精密な重量測定と密閉システムの完全性が高い包装コストを上回るニッチな医薬品合成に利用されています。

* 純度グレード別: 工業用グレード(99%未満)の硫黄酸化物は、2024年に市場規模の48.94%を維持しており、膨大な硫酸需要とコストに敏感な金属浸出作業によって支えられています。しかし、超高純度セグメント(99.9%超)は、チップ製造ブームと厳格な医薬品製造プロトコルに牽引され、最速の5.98%のCAGRを記録しています。食品・医薬品グレード(99.0-99.9%)は、純度要件と経済的実現可能性のバランスを取りながら中位を占めています。

* 用途別: 化学中間体としての使用、主に硫酸生産は、2024年の硫黄酸化物市場規模の49.86%を占めました。同時に、半導体洗浄・エッチングは、中国、米国、日本、台湾における鋳造工場への投資の増加に牽引され、最速の6.15%のCAGRを記録しています。その他、食品・飲料保存、パルプ・紙漂白、金属製錬、廃水処理、医薬品合成など、多様な消費分野が市場を支えています。

地域分析

* アジア太平洋地域は、2024年に硫黄酸化物市場シェアの50.46%を占め、2030年までに6.04%のCAGRで拡大すると予測されています。これは、中国の確立された硫酸複合施設とインドの二桁成長の特殊化学品産業を反映しています。地域政策のインセンティブは半導体エコシステムを育成し、超高純度供給を引き寄せています。

* 北米は、2024年に820万トンの元素硫黄生産量を誇り、その90%が硫酸向けである、成熟したコンプライアンス主導のプロファイルを示しています。シェール革命は精製所ベースの硫黄の流れを維持し、FGD石膏は国内の壁板投入量の3分の1を供給し、公益事業の排出規制と建設製品の間の循環的なつながりを支えています。

* 欧州は、厳格な排出上限と高価値の化学品およびエレクトロニクス垂直市場のバランスを取っています。ルートヴィヒスハーフェンの半導体グレードプロジェクトは、現地製造の再国内化の野心を示しています。地中海排出規制区域は、船舶燃料の硫黄制限を0.10%に引き下げ、海運会社の改修を促進し、バンカー燃料の硫黄経済を変化させています。

競争環境

硫黄酸化物市場は中程度の断片化を示しており、世界のトップ産業ガス供給業者(Linde plc、AIR LIQUIDE、Messer Group GmbH、Air Products and Chemicals Inc.、Taiyo Nippon Sanso Corporationなど)がかなりのシェアを占めていますが、支配的ではありません。地域的な化学品プレーヤーは、地域に特化した地位を維持しています。

主要企業は、エネルギー転換とエレクトロニクスへの投資、持続可能性目標(INEOSの温室効果ガス削減目標など)、技術革新(不純物分析、膜ベースの乾燥、デジタル配送管理)、物流革新(大陽日酸の鉄道輸送など)に注力しています。工業用グレードセグメントの価格競争は厳しい一方で、超高純度契約は長期契約と資本回収へのインデックス化を好み、マージンを緩衝しています。戦略的重点分野には、電子材料の純度、合成石膏の価値化パートナーシップ、リアルタイム純度制御のためのデジタルツイン展開が含まれます。

最近の業界動向

* 2025年7月: 大陽日酸株式会社は、日本通運株式会社と協力し、川崎と多賀城の間で硫黄酸化物などの特殊ガスの鉄道輸送を開始しました。これは、多くの産業用途に不可欠なこれらのガスの輸送の安全性と効率性を高めることを目的としています。

* 2025年4月: BASFは、ルートヴィヒスハーフェン工場に新しい半導体グレード硫酸プラントを建設するために投資しています。この動きは、製造プロセスにおける硫黄酸化物の使用と取り扱いに影響を与えることになります。

本レポートは、世界の二酸化硫黄市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要企業のプロファイルに至るまで、多角的な視点から市場を評価しています。

主要な調査結果として、二酸化硫黄市場は2025年には1,368万トンに達し、2030年まで年平均成長率(CAGR)5.52%で拡大すると予測されています。この成長は、化学中間体およびエレクトロニクス分野からの需要に牽引されています。地域別では、アジア太平洋地域が2024年の世界市場の50.46%を占め、中国とインドの産業成長を背景に、2030年まで最も速い6.04%のCAGRで成長を維持すると見込まれています。用途別では、主に硫酸製造を目的とした化学中間体生産が2024年の市場需要の49.86%を占め、最大のセグメントとなっています。形態別では、亜硫酸水素塩やメタ亜硫酸水素塩誘導体などの固体形態が、特殊食品や水処理分野での採用拡大により、5.87%のCAGRで最も急速に成長しています。

市場の成長を促進する主な要因としては、食品保存およびワイン産業における需要の増加、硫酸および化学品生産における利用の拡大、パルプ・紙の漂白能力の拡張、工業用消毒剤および燻蒸剤としての役割、そしてグリーン建設における合成石膏需要の急増が挙げられます。一方で、市場の成長を抑制する要因も存在します。これには、厳格な環境および排出規制、健康上の危険性、取り扱いおよび保管の課題、そして石炭火力発電所の段階的廃止による自家製二酸化硫黄供給の抑制が含まれます。

本レポートでは、市場を様々な側面から詳細に分析しています。形態別では、ガス、液体、固体(亜硫酸水素塩/メタ亜硫酸水素塩誘導体)に分類されます。純度グレード別では、99%未満(工業用)、99.0~99.9%(食品・医薬品用)、99.9%超(超高純度)に分けられます。用途別では、化学中間体(硫酸)、食品・飲料保存、ワイン・醸造安定化、パルプ・紙漂白、金属・鉱業(鉱石浸出/処理)、廃水処理、半導体洗浄・エッチング、医薬品合成、その他(燻蒸・消毒、合成石膏生産)といった幅広い分野が対象です。地域別では、アジア太平洋(中国、日本、インド、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および国々が分析対象となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、主要企業のプロファイル(AIR LIQUIDE、Air Products and Chemicals Inc.、BASF、Linde plcなど)が詳細に記述されています。また、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 食品保存およびワイン産業における需要の増加

- 4.2.2 硫酸および化学品生産における使用の増加

- 4.2.3 パルプ・紙漂白能力の拡大

- 4.2.4 工業用消毒剤および燻蒸剤としての役割

- 4.2.5 グリーン建設における合成石膏需要の急増

- 4.3 市場抑制要因

- 4.3.1 厳格な環境および排出規制

- 4.3.2 健康被害、取り扱いおよび保管の課題

- 4.3.3 石炭火力発電の段階的廃止による自家製二酸化硫黄供給の抑制

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 気体

- 5.1.2 液体

- 5.1.3 固体(亜硫酸水素塩/メタ亜硫酸水素塩誘導体)

- 5.2 純度グレード別

- 5.2.1 99%未満(工業用グレード)

- 5.2.2 99.0 – 99.9%(食品・医薬品グレード)

- 5.2.3 99.9%超(超高純度)

- 5.3 用途別

- 5.3.1 化学中間体(硫酸)

- 5.3.2 食品・飲料保存

- 5.3.3 ワイン・醸造安定化

- 5.3.4 パルプ・紙漂白

- 5.3.5 金属・鉱業(鉱石浸出/加工)

- 5.3.6 廃棄物・廃水処理

- 5.3.7 半導体洗浄・エッチング

- 5.3.8 医薬品合成

- 5.3.9 その他の用途(燻蒸・消毒、合成石膏製造)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ

- 6.4.3 アトゥル社

- 6.4.4 BASF

- 6.4.5 ケムトレード・ロジスティクス

- 6.4.6 グリロ・ヴェルケAG

- 6.4.7 INEOS

- 6.4.8 リンデplc

- 6.4.9 メッサー・グループGmbH

- 6.4.10 大陽日酸株式会社

- 6.4.11 東京化成工業(インド)Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二酸化硫黄は、化学式SO2で表される硫黄と酸素の化合物であり、常温常圧では刺激臭を持つ無色の気体です。水に溶けやすく、水と反応して亜硫酸(H2SO3)を生成します。この亜硫酸は不安定であり、さらに酸化されると硫酸(H2SO4)となります。二酸化硫黄は、火山活動や温泉ガス、森林火災など自然界からも発生しますが、主に石炭や石油などの化石燃料の燃焼、金属精錬、硫酸製造といった人間活動によって大量に排出されます。特に、硫黄分を多く含む燃料の燃焼は、二酸化硫黄の主要な人為的発生源であり、大気汚染物質の一つとして知られています。

二酸化硫黄の「種類」という観点では、分子そのものに複数の種類があるわけではありませんが、その発生源や存在形態、あるいは役割によって分類することができます。発生源による分類では、前述の通り、火山噴火や地熱活動、海洋からの放出といった「自然発生源」と、火力発電所、工場、自動車などからの「人為発生源」に大別されます。人為発生源からの排出は、特に産業革命以降、大気中の二酸化硫黄濃度を著しく増加させました。存在形態による分類では、大気中に気体として存在する二酸化硫黄のほか、雨水に溶け込んで亜硫酸となり、酸性雨の原因となる形態、あるいは工業プロセスにおいて水溶液中の亜硫酸イオンや亜硫酸塩として利用される形態があります。また、その役割による分類では、大気汚染物質としての側面と、工業原料や食品添加物としての有用な側面があります。これらの多様な側面が、二酸化硫黄の包括的な理解には不可欠です。

二酸化硫黄の最も主要な用途は、化学工業の基幹物質である硫酸の製造原料です。接触法と呼ばれるプロセスにおいて、二酸化硫黄は触媒の存在下で酸素と反応し三酸化硫黄(SO3)に酸化され、これを水に吸収させることで硫酸が生成されます。このため、二酸化硫黄の需要は硫酸市場の動向に大きく左右されます。その他にも、二酸化硫黄はその還元作用を利用して、パルプ、繊維、砂糖、小麦粉などの漂白剤として用いられます。また、食品添加物としては、ワイン、ドライフルーツ、漬物などの酸化防止剤や防腐剤として、亜硫酸塩の形で広く利用されています。これは、微生物の増殖を抑制し、食品の変色を防ぐ効果があるためです。さらに、醸造過程での殺菌剤や、化学工業における様々な還元反応の試薬としても使用されます。かつては冷媒としても利用されていましたが、現在ではより安全で効率的な代替物質に置き換わっています。

二酸化硫黄に関連する技術は多岐にわたります。最も重要なのは、大気汚染対策としての排煙脱硫技術です。火力発電所や工場から排出される排ガス中の二酸化硫黄を除去するために、湿式、乾式、半乾式など様々な方法が開発されています。特に石灰石膏法は、石灰石スラリーを用いて二酸化硫黄を吸収し、石膏として回収する技術であり、高い脱硫効率と副産物(石膏)の有効利用が可能なため、世界中で広く採用されています。また、金属精錬所から発生する高濃度の二酸化硫黄ガスは、直接硫酸製造の原料として利用される技術が確立されています。二酸化硫黄の利用技術としては、前述の接触法による硫酸製造が代表的です。環境監視の分野では、大気中の二酸化硫黄濃度をリアルタイムで測定・監視するための技術も重要であり、紫外線吸収法や非分散型赤外線吸収法を用いた分析装置が普及しています。これらの技術は、二酸化硫黄の排出抑制と有効利用の両面から、持続可能な社会の実現に貢献しています。

二酸化硫黄の市場背景は、その主要な用途である硫酸の需要と、環境規制の動向に強く影響されます。硫酸は肥料、化学工業、金属精錬など幅広い産業で不可欠な物質であるため、これらの産業の景気動向が二酸化硫黄の需要を左右します。供給面では、硫黄の燃焼による製造のほか、化石燃料燃焼排ガスや金属精錬排ガスからの回収が重要な供給源となっています。特に、環境規制の強化により、排ガス中の二酸化硫黄除去が義務付けられたことで、回収された二酸化硫黄が硫酸製造の原料として利用されるケースが増加し、資源の有効活用が進んでいます。各国・地域における大気汚染物質排出規制は、二酸化硫黄の排出量に直接的な影響を与え、脱硫装置の導入を促進してきました。また、食品添加物としての二酸化硫黄および亜硫酸塩の使用には、各国で厳格な基準が設けられており、その使用量や表示義務が管理されています。二酸化硫黄の価格は、硫黄の国際価格や硫酸の需給バランスに連動する傾向にあります。

二酸化硫黄の将来展望は、環境保護への意識の高まりと、エネルギー転換の動向によって大きく左右されると考えられます。世界的な脱炭素化の流れの中で、化石燃料の使用が段階的に削減されることは、二酸化硫黄の主要な発生源が減少することを意味します。再生可能エネルギーへのシフトが進めば、火力発電所からの二酸化硫黄排出量は自然と減少していくでしょう。しかし、新興国における産業発展に伴うエネルギー需要の増加や、既存の産業プロセスからの排出は依然として課題であり、引き続き高効率な排煙脱硫技術の普及が求められます。また、国際海事機関(IMO)による船舶燃料の硫黄分規制など、特定の分野での排出規制強化も進んでおり、これに対応するための技術開発や燃料転換が進むと予想されます。一方で、二酸化硫黄を単なる汚染物質としてではなく、有用な化学資源として捉え、新たな利用法を探索する動きもあります。例えば、二酸化炭素(CO2)と二酸化硫黄を組み合わせた化学反応による新素材開発や、より効率的なSO2の回収・固定化技術の研究が進められています。健康と環境への影響を考慮しつつ、二酸化硫黄の排出抑制と賢明な利用の両面から、持続可能な社会の実現に向けた取り組みが今後も継続されるでしょう。