硫黄市場 規模・シェア分析:成長動向と予測 (2026-2031年)

硫黄市場レポートは、形態(固体、液体)、仕上げ加工技術(顆粒、パスティーユ、プリリング)、最終用途産業(肥料、化学処理、金属製造、ゴム加工、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硫黄市場の概要:成長トレンドと予測(2026年~2031年)

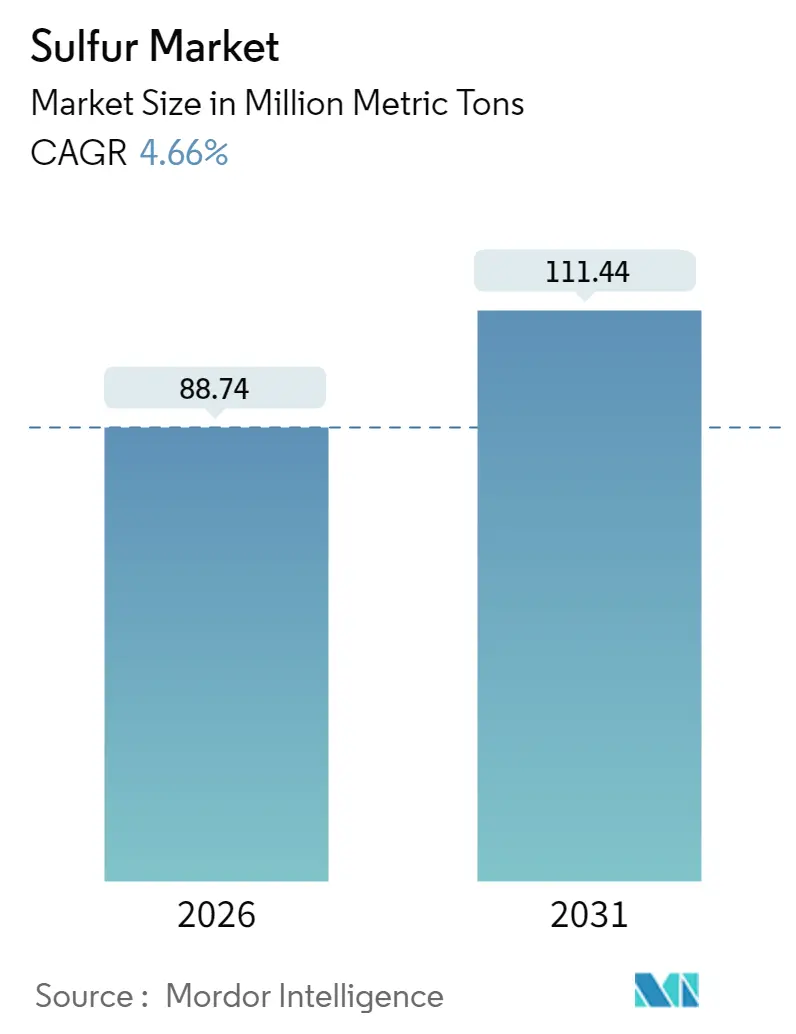

Mordor Intelligenceのレポートによると、世界の硫黄市場は、2025年の8,479万メートルトンから、2026年には8,874万メートルトン、そして2031年には1億1,144万メートルトンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.66%と見込まれています。肥料消費の継続的な増加、超低硫黄ディーゼル(ULSD)規制に伴う精製所の生産量、および初期段階のバッテリー技術革新が、環境規制の強化にもかかわらず、硫黄市場を着実に拡大させています。アジア太平洋地域は、人口増加による食料需要、精製能力、産業の多様化により、最大の供給量と消費量を誇る地理的な中心地であり続けています。物流面では、溶融硫黄に必要な高コストの加熱、特殊タンク、安全管理が不要なため、固形硫黄が優位を占めています。競争環境は、硫黄回収をコスト相殺の副産物と見なす統合型石油・ガス複合企業が主導していますが、リチウム硫黄電池や硫黄改質建設材料といったプレミアムな用途は、小規模な専門企業に高純度生産能力の構築を促しています。SOx排出規制の厳格化と溶融硫黄の高コストな物流は短期的な課題ですが、硫黄市場の5年間の成長見通しを損なうものではありません。

主要なレポートのポイントは以下の通りです。

* 形態別では、固形製品が2025年に硫黄市場シェアの80.62%を占め、CAGR 5.08%で最も速い成長を記録しました。

* 最終加工技術別では、造粒が2025年に硫黄市場規模の74.39%を占め、2031年までCAGR 5.21%で推移すると予測されています。

* 最終用途産業別では、肥料が2025年に収益の88.36%を占め、化学処理は2031年までCAGR 5.40%で進展しています。

* 地域別では、アジア太平洋地域が2025年に数量シェアの39.40%を占め、予測期間中にCAGR 5.55%で成長すると予測されています。

世界の硫黄市場の成長を牽引する主な要因は以下の通りです。

* 肥料製造からの需要増加(CAGRへの影響:+1.8%): 世界的な食料安全保障目標により肥料生産は高水準を維持しており、2025年には硫黄市場需要の88.96%を占めています。インドは2024年にリン酸塩およびカリウム栄養素に680億米ドルの補助金を計上し、これにより大量の硫黄が徐放性ブレンドに投入されました。中国の近代化推進は、枯渇した土壌を改善するための硫黄補給を支援しており、インドネシアとマレーシアのパーム油栽培面積は地域の栄養素投入強度を高めています。精密農業システムは硫黄が豊富な微量栄養素配合を必要とし、これにより肥料単位あたりの硫黄含有量が増加し、地域的なショックから硫黄市場を保護する分散型需要基盤が形成されています。

* 超低硫黄ディーゼル(ULSD)精製能力の拡大(CAGRへの影響:+1.2%): ULSD法制により、精製業者は燃料から硫黄を抽出せざるを得なくなり、硫黄市場に供給が還流しています。サウジアラビアのジャザン精製所における新しい脱硫装置は2024年に65万メートルトンを追加し、マラソン・ペトロリアムのガルベストン湾拡張はさらに42万メートルトンを供給しました。北米および欧州の精製業者は投資を継続しており、2030年まで安定した副産物生産を確保し、かつて硫黄の入手が困難であった地域での下流アクセスを改善しています。

* ゴム加硫における硫黄使用量の増加(CAGRへの影響:+0.9%): 2024年にはタイヤ生産が18億本に回復し、加硫用に120万メートルトンの硫黄が吸収されました。電気自動車用タイヤはより強力なコンパウンドを必要とし、単位あたりの硫黄比率を高め、高性能ゴムにおける添加剤の浸透を拡大しています。特にタイとインドネシアのアジア太平洋地域のタイヤ工場は2024年に生産能力を12%増加させ、地域の硫黄消費を強化し、長距離輸入に伴う輸送コストを最小限に抑えています。

* Eモビリティ向けリチウム硫黄電池の商業化(CAGRへの影響:+0.7%): リチウム硫黄設計は、リチウムイオンの350 Wh/kgの限界をはるかに超える2,600 Wh/kgのエネルギー密度を約束しています。ネバダ州にあるLyten社の10億米ドル規模の工場は2027年に10 GWhの生産能力で稼働を開始し、年間1万5,000メートルトンの高純度硫黄を商品レベルより40~60%高い価格で引き込む予定です。自動車OEMは硫黄ベースの正極に関する研究開発予算を拡大しており、商業化が進むにつれて硫黄市場全体の価値を高めるプレミアムニッチを支援しています。

* 硫黄改質アスファルトおよびコンクリートの採用(CAGRへの影響:+0.4%): 欧州が主導し、北米が追随する形で、硫黄改質アスファルトおよびコンクリートの採用が進んでいます。

硫黄市場の成長を抑制する主な要因は以下の通りです。

* 各地域における厳格なSOx排出規制(CAGRへの影響:-1.1%): EUの産業排出指令は、2030年までに硫酸工場におけるSOx排出量を95%削減することを義務付けています。米国の国家環境大気質基準は、監視およびスクラバーコストとしてメートルトンあたり2~4米ドルを追加し、小規模な加工業者を統合へと促しています。中国のより厳格な煙突排出制限は、非遵守の場合に収益の10%の罰金を課しています。これらの規制は設備投資の障壁を高め、短期的に硫黄市場の成長勢いを鈍化させています。

* 溶融硫黄の高コストな物流と取り扱い(CAGRへの影響:-0.8%): 溶融硫黄は加熱タンクと専用鉄道車両を必要とし、固形形態と比較して輸送費をメートルトンあたり15~25米ドル増加させます。溶融硫黄を積載できる港は世界で23か所しかなく、内陸の肥料メーカーにとっては迂回ルートや在庫コストが発生し、利益を圧迫します。道路交通規則では溶融硫黄が危険物として分類されており、許可料が発生し、トラック輸送経路が制限されるため、購入者は固形製品の流れを好む傾向にあります。

* 精製所の脱炭素化に伴う硫黄回収量の減少(CAGRへの影響:-0.6%): 精製所の脱炭素化が進むにつれて、硫黄回収量が減少する可能性があります。これは、特に欧州で早期に、北米で段階的に影響を及ぼす長期的な課題です。

セグメント分析は以下の通りです。

* 形態別:固形硫黄の優位性: 固形製品は2025年に硫黄市場シェアの80.62%を占め、2031年までCAGR 5.08%で推移すると予測されています。取り扱いの容易さ、低い保険料、加熱貯蔵が不要である点が、特殊なインフラを持たない肥料生産者の間で好まれる理由です。自動積載や粉塵抑制の改善により運用リスクが低減されるため、固形硫黄の市場規模はさらに拡大する見込みです。粒状およびプリル状の形態は、輸送中の製品完全性を向上させ、ISO 14001管理システムに適合し、環境への曝露を低減します。液体硫黄は、溶融供給が直接プロセスラインに統合される大規模な硫酸複合施設に限定されていますが、その高い物流コストが広範な採用を制限しています。したがって、新興のバッテリーおよび建設用途でも粒状の投入物が指定されるため、固形硫黄はそのリーダーシップを維持しています。

* 最終加工技術別:造粒が運用上の利点により主導: 造粒は2025年に硫黄市場の74.39%を占め、CAGR 5.21%で拡大しています。均一な粒子サイズ、粉塵の低減、自動コンベアとの互換性がその優位性の基盤となっています。モジュール式システムにより、コストに敏感なアジア太平洋地域の工場で段階的な生産能力増強が可能になるため、造粒に関連する硫黄市場規模は拡大するでしょう。パステル技術は液体肥料における迅速溶解のニーズに対応し、プリリングはベースグレード製品向けの低設備投資オプションとして残っています。精密農業における制御された栄養素放出を目的とした、15~20%のプレミアムを伴うコーティングされた粒状製品も登場しています。このような革新が、硫黄市場の拡大において造粒を最前線に維持しています。

* 最終用途産業別:肥料が優位性を維持し、化学処理が成長: 肥料は2025年に総需要の88.36%を吸収し、リン酸や土壌pH管理における硫黄の不可欠な役割を反映しています。食料生産の非弾力的な性質を考慮すると、肥料に関連する硫黄市場規模は安定した速度でわずかに上昇するでしょう。化学処理は、バッテリー正極用硫酸や特殊化学品向けに純度要件が高まるにつれて、CAGR 5.40%で推移しています。金属製造用途は、南米およびアフリカの地域鉱石プロジェクトがベースライン需要を維持する銅および亜鉛鉱山における浮選剤に焦点を当てています。ゴム加工は自動車生産の回復から恩恵を受け、硫黄改質アスファルトはニッチな成長を加えています。各セグメントは多様化を促進し、硫黄市場の収益変動性を低減しています。

地域分析は以下の通りです。

* アジア太平洋地域: 2025年に世界の数量の39.40%を占め、2031年までCAGR 5.55%で推移すると予測されています。中国は穀物自給自足目標に沿ったリン酸肥料目標に牽引され、2,850万メートルトンを消費しました。インドの農業支援策と東南アジアのプランテーション作物が肥料トン数を押し上げ、この地域を硫黄市場の主要な成長エンジンにしています。

* 北米: ULSDへの投資とネバダ州およびテキサス州のリチウム硫黄電池工場に牽引され、地域供給への追加的な需要が生じ、バランスの取れた需給状況を確立しています。

* 欧州: 精密農業と、合成化学物質よりも硫黄ベースの土壌添加物を支持する規制変更により進展しています。

* 中東およびアフリカ: 精製所の回収能力を拡大し、肥料使用を増やす農業プログラムを推進しており、硫黄市場の地理的多様性を広げています。

硫黄市場は中程度の断片化された性質を持っています。サウジアラムコ、シェル、ガスプロムなどの統合型石油メジャーは、精製所の副産物回収を通じて供給を支配し、単独の鉱山業者と比較して15~25%のコスト優位性を達成しています。自動化、ISO 14001準拠、継続的な監視技術は、環境システムに多額の設備投資を必要とする新規参入者から既存企業を保護しています。しかし、リチウム硫黄電池の正極や硫黄改質材料をターゲットとする専門企業は、純度、粒子形態、微量金属制限がプレミアム価格をもたらす収益性の高いニッチ市場を開拓しています。精製業者と先端材料スタートアップ企業との提携は、硫黄市場内での商品重視から付加価値の高い下流統合への移行を示しています。

主要な市場プレーヤーには、ADNOC、中国石油化工(Sinopec)、Gazprom International Limited、Saudi Arabian Oil Co.、Shell plcなどが挙げられます。

最近の業界動向は以下の通りです。

* 2025年6月:インド政府は、国内生産者を保護するため、中国および日本からの不溶性硫黄の輸入に対しアンチダンピング関税を課しました。

* 2025年6月:Flexsys社は、原材料費の高騰と研究開発費の増加を理由に、インドにおける不溶性硫黄の価格を0.25米ドル/kg引き上げました。

硫黄は、多価の非金属元素であり、豊富に存在し、無味無臭の黄色い結晶性固体です。天然では純粋な元素として、または硫化物や硫酸塩鉱物として産出されます。本レポートは、世界の硫黄市場について、その形態、加工技術、最終用途産業、および地域別に詳細に分析しています。市場規模と予測は、百万メトリックトン単位の数量に基づいて行われています。

世界の硫黄市場は、2031年までに1億1,144万メトリックトンに達すると予測されています。地域別では、アジア太平洋地域が2025年に39.40%の市場シェアを占め、2031年まで最も急速に成長する地域として市場を牽引すると見込まれています。

市場の成長を促進する主な要因は多岐にわたります。まず、肥料製造からの需要増加が挙げられます。硫黄は、植物の栄養素として不可欠であり、農業生産性の向上に貢献しています。次に、超低硫黄ディーゼル(ULSD)精製能力の拡大も重要なドライバーです。環境規制の強化に伴い、ディーゼル燃料の硫黄含有量を削減するための精製プロセスで硫黄が利用されます。さらに、ゴム加硫における硫黄使用量の増加、電気自動車(e-モビリティ)向けリチウム硫黄電池の商業化も市場を押し上げています。特に、リチウム硫黄電池は、高純度硫黄をプレミアム価格で消費する新たな成長チャネルとして注目されており、ギガファクトリーの建設が需要をさらに高めるでしょう。循環型建設における硫黄改質アスファルトやコンクリートの採用拡大も、新たな需要源となっています。

一方で、市場にはいくつかの抑制要因も存在します。最も大きな課題の一つは、各地域における厳格なSOx排出規制です。これにより、生産者はスクラバーや監視システムの導入に多大なコストをかける必要があり、特にEUや米国ではその傾向が顕著です。また、溶融硫黄の物流および取り扱いコストが高いことも、市場の成長を妨げる要因となっています。溶融硫黄は加熱タンクを必要とし、危険物としての許可も要するため、保険料や運賃が高額になります。さらに、製油所が脱炭素化を進め、原油の脱硫を減らすにつれて、硫黄回収量が減少する傾向にあることも、供給面での懸念材料です。

市場は形態別、加工技術別、最終用途産業別に細分化されています。形態別では、固形硫黄と液状硫黄に分けられます。固形硫黄は、高価な加熱タンクや危険物許可が不要であるため、物流コスト(保険料、運賃)を低く抑えることができ、その優位性から物流において支配的な地位を占めています。加工技術別では、顆粒(Granules)、パステル(Pastilles)、プリリング(Prilling)に分類され、2025年には顆粒化技術が加工硫黄量の74.39%を占め、優れた取り扱いメリットにより最大のシェアを保持しています。最終用途産業別では、肥料、化学処理、金属製造、ゴム加工、その他の産業が主要なセグメントです。肥料産業が引き続き最大の需要家ですが、前述のリチウム硫黄電池など、新たな用途が多様化しています。

地域別では、アジア太平洋地域が最大の消費地であり、今後も最も成長が見込まれる地域です。中国、インド、日本、韓国、ASEAN諸国などが主要な市場を形成しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境では、ADNOC、Sinopec、Gazprom International Limited、Shell plc、Saudi Arabian Oil Co.など、世界的な大手企業が多数存在し、市場集中度や戦略的な動き、市場シェアが分析されています。本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肥料製造からの需要増加

- 4.2.2 超低硫黄ディーゼル(ULSD)精製能力の拡大

- 4.2.3 ゴム加硫における硫黄使用量の増加

- 4.2.4 e-モビリティ向けリチウム硫黄電池の商業化

- 4.2.5 循環型建設における硫黄改質アスファルトおよびコンクリートの採用拡大

- 4.3 市場の阻害要因

- 4.3.1 各地域における厳格なSOx排出規制

- 4.3.2 溶融硫黄の高額な物流および取扱コスト

- 4.3.3 製油所が脱炭素化し、原油の脱硫を減らすにつれて硫黄回収量が減少

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 固体

- 5.1.2 液体

- 5.2 仕上げ加工技術別

- 5.2.1 顆粒

- 5.2.2 パスティル

- 5.2.3 プリリング

- 5.3 エンドユーザー産業別

- 5.3.1 肥料

- 5.3.2 化学処理

- 5.3.3 金属製造

- 5.3.4 ゴム加工

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ADNOC

- 6.4.2 中国石油化工股份有限公司 (Sinopec)

- 6.4.3 Flexsys America L.P.

- 6.4.4 Gazprom International Limited

- 6.4.5 Indian Oil Corporation Ltd

- 6.4.6 Marathon Petroleum Corporation

- 6.4.7 QatarEnergy LNG

- 6.4.8 Saudi Arabian Oil Co.

- 6.4.9 Shell plc

- 6.4.10 Suncor Energy Inc.

- 6.4.11 Tengizchevroil LLP

- 6.4.12 Valero

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硫黄は、元素記号S、原子番号16を持つ非金属元素であり、地球上に広く存在する重要な物質です。常温では黄色い固体として存在し、特有の臭いを持つ硫化水素などと混同されがちですが、純粋な硫黄自体は無臭です。火山活動が活発な地域や温泉地帯に多く見られ、古くから人類に利用されてきました。化学的には反応性に富み、多くの金属と結合して硫化物を形成します。また、生物にとっても必須の元素であり、アミノ酸(メチオニン、システインなど)、タンパク質、ビタミンなどの生体分子の構成要素として重要な役割を担っています。

硫黄にはいくつかの同素体が存在します。常温で最も安定なのは斜方硫黄(α硫黄)で、八面体型の結晶構造を持ちます。約95.6℃以上では単斜硫黄(β硫黄)が安定となり、針状の結晶を形成します。さらに、溶融した硫黄を急冷すると、ゴムのような弾力性を持つゴム状硫黄(プラスチック硫黄)が得られます。これらは硫黄原子が環状や鎖状に結合する多様な形態を示します。単体硫黄だけでなく、硫黄は様々な化合物としても存在します。例えば、卵の腐ったような臭いを持ち有毒な硫化水素(H2S)、刺激臭を持つ火山ガス成分である二酸化硫黄(SO2)、そして工業の基礎となる硫酸(H2SO4)などが挙げられます。これらの化合物は、それぞれ異なる性質と用途を持っています。

硫黄の用途は非常に多岐にわたりますが、最も主要なのは硫酸の製造です。硫酸は「工業の米」とも称され、肥料、化学工業製品、製鉄、石油精製、繊維、医薬品など、あらゆる産業分野で不可欠な基礎化学品として利用されています。特に、リン酸肥料の製造には大量の硫酸が消費されます。また、硫黄は植物の生育に必要な栄養素の一つであるため、硫安(硫酸アンモニウム)などの硫黄系肥料としても広く用いられています。ゴム産業においては、生ゴムに硫黄を添加して加熱する「加硫」という工程が重要です。これにより、ゴムは弾力性と耐久性を獲得し、タイヤや様々な工業製品に利用できるようになります。その他にも、硫黄粉末は古くから農薬や殺菌剤として使用され、火薬や花火の原料、医薬品(皮膚病治療薬など)、染料、顔料、製紙工程(サルファイト法)、アスファルト改質材、耐酸性・速硬性を持つ硫黄コンクリートなど、幅広い分野でその特性が活かされています。

硫黄に関連する技術も多岐にわたります。石油精製や天然ガス処理の過程で発生する硫化水素から硫黄を回収する「クラウス法」は、環境規制の強化に伴いその重要性が増している主要な技術です。このプロセスにより、有害な硫化水素を無害な単体硫黄として回収し、再利用することが可能になります。また、回収された硫黄や硫黄鉱石から硫酸を製造する「接触法」などの湿式硫酸製造プロセスも、硫黄の主要な利用技術です。近年では、硫黄をアスファルトに添加して耐久性や耐水性を向上させる「硫黄改質アスファルト技術」や、硫黄をバインダーとして使用し、耐酸性や速硬性に優れた「硫黄コンクリート製造技術」など、建設資材としての新たな利用技術も開発されています。さらに、排ガス中の二酸化硫黄を除去する「排煙脱硫技術」も、硫黄酸化物による環境汚染を防ぐ上で不可欠な技術です。

硫黄の市場背景を見ると、その供給源は大きく変化してきました。かつては天然の硫黄鉱床からの採掘が主でしたが、現在では石油精製や天然ガス処理の副産物として回収される硫黄(回収硫黄)が、世界の供給量の約90%を占めています。これは、環境規制の強化により、燃料や排ガス中の硫黄分除去が義務付けられた結果です。非鉄金属製錬所の排ガスからの回収も重要な供給源となっています。需要面では、硫酸需要が市場を牽引しており、特にリン酸肥料向けの需要が最大です。新興国の人口増加と食料需要の拡大に伴い、肥料需要は今後も堅調に推移すると見込まれており、これが硫黄需要を押し上げる主要因となっています。硫黄の価格は、原油・天然ガス価格、肥料価格、非鉄金属価格など、様々な要因に影響され変動します。供給が副産物であるため、需要と供給のバランスが複雑であり、市場の動向を予測することは容易ではありません。主要な生産国としては、中国、米国、カナダ、ロシア、サウジアラビアなどが挙げられます。

将来の展望として、硫黄は引き続き重要な産業資源であり続けると予測されます。環境規制の強化は、硫黄の供給構造に大きな影響を与え続けています。例えば、国際海事機関(IMO)による船舶燃料の硫黄分規制(IMO2020)など、脱硫ニーズは今後も継続し、回収硫黄の安定的な供給が維持される見込みです。新興国における農業生産の拡大に伴う肥料需要は堅調に推移し、硫黄の基幹需要を支えるでしょう。さらに、新たな用途開発も進められています。建設資材としての硫黄コンクリートや硫黄アスファルトは、その優れた特性から利用拡大が期待されています。また、次世代エネルギー分野では、高エネルギー密度が期待される「リチウム硫黄電池」の研究開発が活発に行われており、実用化されれば硫黄の新たな巨大市場が生まれる可能性があります。硫黄系高分子材料の開発も進められており、多様な機能性材料への応用が期待されています。持続可能性の観点からは、石油精製などの副産物として回収される硫黄は、資源の有効活用という点で環境負荷低減に貢献しています。このように、硫黄は既存の産業を支えつつ、環境問題への対応や新技術の開発を通じて、今後もその価値を高めていくことでしょう。