硫酸市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

硫酸市場レポートは、原料タイプ(元素硫黄、黄鉄鉱、その他の原料タイプ)、製造プロセス(単一接触プロセス、二重接触二重吸収(DCDA))、濃度(標準(93-98重量%)、発煙硫酸)、エンドユーザー産業(肥料、化学・医薬品など)、および地域(アジア太平洋、北米、欧州など)によって業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硫黄酸市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、硫黄酸市場の規模とシェアに関する分析を提供し、2026年から2031年までの成長トレンドと予測を詳述しています。市場は、原材料タイプ(元素硫黄、黄鉄鉱、その他の原材料)、生産プロセス(単一接触プロセス、二重接触二重吸収(DCDA)プロセス)、濃度(標準(93-98重量%)、発煙硫酸/オレウム)、最終用途産業(肥料、化学・医薬品など)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。

市場概要

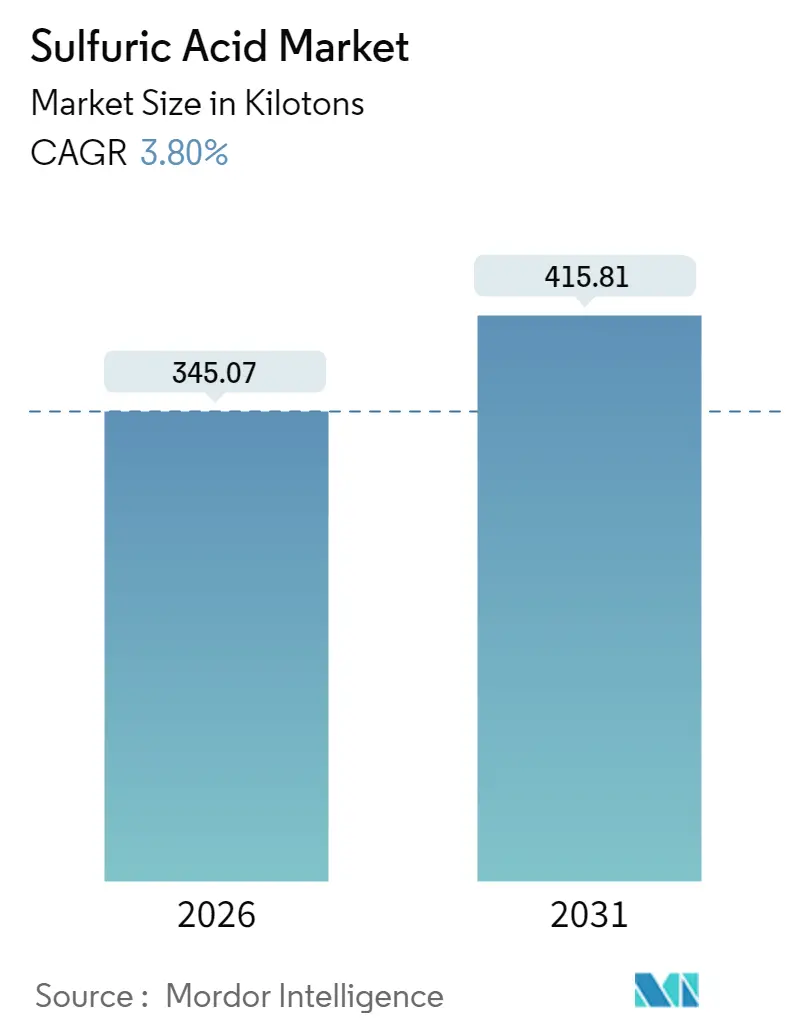

硫黄酸市場は、2026年には345.07キロトンと推定され、2025年の332.44キロトンから成長し、2031年には415.81キロトンに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.80%で成長する見込みです。この成長は、特に中国、インド、モロッコにおけるリン酸肥料生産者からの堅調な需要に支えられています。各国政府が食料安全保障と作物収量の回復力を優先していることが背景にあります。非鉄金属製錬や石油精製における垂直統合は、自家供給を増加させ、原材料所有者と下流の酸消費者との間の歴史的な隔たりを縮めています。

新しいバッテリーグレード電解液の要件や、超低硫黄燃料規制の強化は、顧客基盤を多様化させ、地域間の貿易フローを再形成しています。運賃の変動やESG(環境・社会・ガバナンス)に起因するコンプライアンス費用の増加は、利益率を圧迫しており、事業者はエネルギー強度と排ガス排出量を抑制するためのプロセス制御のアップグレードやデジタル性能ツールの導入を加速させています。

主要なレポートのポイント

* 原材料別: 元素硫黄は2025年に硫黄酸市場シェアの78.40%を占め、2031年までに3.79%のCAGRで成長すると予測されています。

* 生産プロセス別: DCDAプロセスは2025年に硫黄酸市場の89.30%を占め、2031年までに3.86%のCAGRで拡大すると予測されています。

* 濃度別: 標準グレードの酸(93-98重量%)は2025年に硫黄酸市場規模の97.80%を占め、発煙硫酸/オレウムは3.72%のCAGRで最も速い成長を記録しています。

* 最終用途産業別: 肥料は2025年に収益シェアの57.20%を占めました。化学・医薬品用途は、全セグメントの中で最も高い4.32%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2025年に硫黄酸市場の51.20%のシェアを占め、2031年までに4.03%のCAGRで最も速い成長を達成すると予測されています。

世界の硫黄酸市場のトレンドと洞察

成長要因

* リン酸肥料の生産能力拡大: 特にアジア太平洋、中東、アフリカ地域で、リン酸肥料の生産能力拡大が市場成長を牽引しています。モロッコでは2025年に硫黄燃焼プロジェクトが稼働し、インドではリン酸岩の供給確保に向けた政策支援により、リン酸製造能力が強化されています。これにより、大西洋およびインド洋の輸送ルート周辺で新たな需要が集中し、サプライチェーンが変化しています。

* 超低硫黄燃料規制の強化: 北米およびヨーロッパにおける燃料規制の厳格化(硫黄含有量10ppm未満)は、精製業者にクラウスユニットの回収率を最大化させ、回収された硫黄を自家製の酸に変換する量を増やすよう促しています。これにより、肥料複合施設向けの国内供給源が拡大しています。

* EV向けバッテリーグレード電解液の需要: 電気自動車の普及に伴い、リチウム、鉛、および新興の亜鉛イオンバッテリーに不可欠な高純度電解液の需要が高まっています。硬岩リチウム輝石の変換には大量の硫黄酸が必要であり、ヨーロッパのギガファクトリーの拡大計画は、高純度酸の需要を刺激しています。

* 銅および亜鉛製錬所の建設: ラテンアメリカにおける銅および亜鉛製錬所の建設は、製錬排ガスを処理するための接触式酸プラントの設置を伴い、ブラジルやペルーの肥料生産者にとって伝統的な輸入ニーズを変化させています。

* 化学・医薬品分野での消費増加: 化学・医薬品施設では、脱水剤、ニトロ化触媒、pH調整剤として硫黄酸が利用されており、この分野での消費が世界的に増加しています。

抑制要因

* 精製所の合理化に伴う硫黄供給の変動: 成熟市場の精製所が能力を閉鎖したり、バイオ原料に移行したりするにつれて、元素硫黄の生産量が予測不能に変動しています。これにより、肥料複合施設は高値で輸入を確保せざるを得ない状況が生じています。

* ESGに起因する排ガススクラビングのための設備投資の増加: 規制当局は、特に欧州連合および北米の管轄区域でSO₂排出基準を厳格化しています。これに対応するためには、湿式ガススクラバーや高度な熱回収システムなどが必要となり、プロジェクトの設備投資が10~15%増加します。

* 主要貿易ルートにおける運賃の高騰: 主要な貿易ルートにおける運賃の急騰は、世界的に硫黄酸市場に影響を与え、供給コストを押し上げています。

セグメント分析

* 原材料タイプ別: 元素硫黄は、天然ガス処理やクリーン燃料精製からの回収によるコスト優位性により、市場で優位性を維持しています。精製所の硫化水素流は予測可能な原料純度を提供し、DCDA変換器での触媒制御を簡素化します。

* 生産プロセス別: DCDAプロセスは、環境コンプライアンスをリードし、2025年の世界生産量の89.30%を占めました。このプロセスは、高速着火と長寿命を提供するバナジウムペンタオキシド触媒の採用により、市場成長を上回るペースで拡大すると予測されています。

* 濃度別: 標準グレードの酸(93-98重量%)は、反応性と安全な取り扱いの最適なバランスを提供するため、2025年の需要を支配しました。発煙硫酸/オレウムは、半導体ウェットエッチングやニッチな有機合成などの用途で、低水分含有量が求められるため、3.72%のCAGRで成長しています。

* 最終用途産業別: 肥料生産者は、リン酸岩の消化によるリン酸製造のために、2025年の世界総量の57.20%を消費しました。化学・医薬品施設は、より小さなシェアであるものの、脱水剤、ニトロ化触媒、pH調整剤として硫黄酸を利用し、4.32%のCAGRでより速く成長しています。

地域分析

* アジア太平洋: 2025年には世界消費量の51.20%を占め、2031年までに4.03%のCAGRでリードを広げると予測されています。中国のリン酸肥料複合施設やインドの新しいリン酸反応炉が成長を牽引しています。バッテリー材料パークからの高純度供給契約も、追加の輸入需要を支えています。

* 北米: 精製所関連の回収ネットワークが成熟した顧客基盤を供給していますが、米国大西洋沿岸の能力合理化により余剰が減少しています。

* ヨーロッパ: 厳格な環境規制を維持しており、DCDAの改修や二次スクラバーの設置が広く行われています。肥料グレードの需要は控えめな成長ですが、ドイツやオランダの特殊化学品分野では高純度酸の消費が増加しています。

* 南米: チリ、ペルー、ブラジルが主導し、アジア以外で最も強い供給増加を記録しています。自生銅製錬所は自家製の酸を生成し、米国湾からの海上貨物を代替しています。

競争環境

硫黄酸市場は非常に細分化された構造を示しています。垂直統合が主要な戦略であり、製錬業者や精製業者はSO₂排ガスを収益化しつつ、自社の試薬コストを安定させています。戦略的提携は、能力と地域的影響力を再形成し続けています。デジタル変革は、運用パフォーマンスを差別化する要素となっており、環境許可の更新や保険料の前提条件となりつつあり、小規模な独立系企業にとっての参入障壁を高めています。

主要企業: Mosaic、Boliden Group、Aurubis AG、Jiangxi Copper Corporation、PhosAgro Groupなどが挙げられます。

最近の業界動向

* 2025年5月: 住友商事株式会社は、NFC Public Company Limitedと合弁会社を設立し、タイで硫黄酸タンクターミナルネットワークを運営し、地域ロジスティクスハブを確立しました。

* 2024年7月: OCP Groupは、モロッコのムジンダリン酸ハブに3つの新しい硫黄酸プラントを建設する契約をWorley Chemeticsに授与しました。これには、独自の技術と詳細なエンジニアリングサービスが含まれます。

このレポートは、硫酸市場に関する詳細な分析を提供しています。

1. 硫酸の概要とレポートの範囲

硫酸(H2SO4)は、強力で腐食性の高い無色無臭の粘性鉱酸であり、多くの物質と活発に反応し、様々な産業プロセスで広く利用されています。本レポートでは、硫酸市場を原材料タイプ、生産プロセス、濃度、最終用途産業、および地域別に詳細にセグメント化し、27カ国における市場規模と予測を数量(トン)ベースで提供しています。

2. 市場規模と成長予測

硫酸市場は、2026年には345.07キロトンと推定され、2031年までに415.81キロトンに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.80%です。

3. 市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアおよびアフリカにおけるリン酸肥料生産能力の拡大。

* 超低硫黄燃料仕様の厳格化による硫黄回収の促進。

* 電気自動車(EV)向けバッテリーグレード電解液(鉛蓄電池および新興の亜鉛イオン電池)の需要増加。

* ラテンアメリカにおける銅および亜鉛製錬所の建設。

* 化学・医薬品産業からの需要の増加。

4. 市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 製油所の合理化に関連する硫黄供給の不安定性。

* ESG(環境・社会・ガバナンス)に起因する排ガス処理設備への設備投資の増加。

* 主要な硫酸貿易ルートにおける運賃の高騰。

5. セグメンテーションの詳細

* 原材料タイプ別: 元素硫黄、黄鉄鉱、その他の原材料(金属硫化物、二酸化硫黄)に分類されます。

* 生産プロセス別: シングルコンタクトプロセスとダブルコンタクトダブルアブソープション(DCDA)プロセスがあります。DCDA技術は、優れた二酸化硫黄変換効率と厳格な排出基準への対応能力から、硫酸生産において支配的です。

* 濃度別: 標準(93-98重量%)と発煙硫酸(オレウム)に分けられます。

* 最終用途産業別: 肥料、化学・医薬品、自動車、石油精製、その他の産業(パルプ・紙、金属加工など)が含まれます。特に肥料産業が最大の需要源です。また、高純度硫酸は電解液の調製や、スポジュメン精鉱を硫酸リチウムに変換するなどの鉱物処理工程において、バッテリー製造に不可欠な役割を果たしています。

6. 地域別分析

地域別では、アジア太平洋地域が最も速い需要成長を記録すると予測されており、2031年までに約4.03%のCAGRで成長する見込みです。これは、肥料生産の拡大、バッテリー製造、および広範な産業化によって推進されています。中国、インド、日本、韓国、インドネシアなどが主要国として挙げられます。その他、北米、ヨーロッパ、南米、中東・アフリカ地域も分析対象です。

7. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境を詳細に評価しています。Aarti Industries Ltd.、Aurubis AG、BASF、GRUPO MÉXICO、Mosaic、OCP、Sumitomo Metal Mining Co., Ltd.など、主要なグローバル企業のプロファイルも提供されています。

8. 市場機会と将来展望

将来の展望として、未開拓の市場や満たされていないニーズの評価、医療およびその他の産業における発煙硫酸(オレウム)の使用増加が重要な機会として挙げられています。

このレポートは、硫酸市場の現状、将来の動向、主要な推進要因と抑制要因、および競争状況を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアおよびアフリカにおけるリン酸肥料生産能力の拡大

- 4.2.2 超低硫黄燃料仕様の厳格化による硫黄回収の促進

- 4.2.3 EVからのバッテリーグレード電解液需要(鉛蓄電池および新興の亜鉛イオン電池)

- 4.2.4 ラテンアメリカにおける銅および亜鉛製錬所の建設

- 4.2.5 化学・製薬産業からの需要増加

- 4.3 市場の阻害要因

- 4.3.1 製油所の合理化に関連する硫黄供給の変動性

- 4.3.2 ESG主導の排ガススクラビング向け設備投資の増加

- 4.3.3 主要な硫酸貿易ルートにおける運賃の高騰

- 4.4 バリューチェーン分析

- 4.5 貿易分析

- 4.6 原料分析

- 4.7 地域別生産能力

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 原材料タイプ別

- 5.1.1 元素硫黄

- 5.1.2 黄鉄鉱

- 5.1.3 その他の原材料タイプ

- 5.2 製造プロセス別

- 5.2.1 単一接触プロセス

- 5.2.2 二重接触二重吸収 (DCDA)

- 5.3 濃度別

- 5.3.1 標準 (93-98 重量%)

- 5.3.2 発煙硫酸/オレウム

- 5.4 最終用途産業別

- 5.4.1 肥料

- 5.4.2 化学・医薬品

- 5.4.3 自動車

- 5.4.4 石油精製

- 5.4.5 その他の最終用途産業 (パルプ・紙、金属加工)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 マレーシア

- 5.5.1.7 タイ

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aarti Industries Ltd.

- 6.4.2 Aluminum Corporation of China

- 6.4.3 Aurubis AG

- 6.4.4 BASF

- 6.4.5 Boliden Group

- 6.4.6 Chemtrade Logistics

- 6.4.7 GRUPO MÉXICO

- 6.4.8 Hindustan Zinc

- 6.4.9 Jiangxi Copper Corporation

- 6.4.10 KANTO KAGAKU

- 6.4.11 Mosaic

- 6.4.12 Nouryon

- 6.4.13 OCP

- 6.4.14 Panoli Intermediates India Pvt. Ltd.

- 6.4.15 PhosAgro Group

- 6.4.16 PVS

- 6.4.17 Sumitomo Metal Mining Co., Ltd.

- 6.4.18 Vale

- 6.4.19 WeylChem International GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硫酸は、化学式H2SO4で表される非常に重要な無機酸であり、無色透明で粘性のある液体です。その強力な酸性、脱水作用、酸化作用、そして腐食性から、「工業の血液」とも称され、現代社会の様々な産業において不可欠な基礎化学品として広く利用されています。水に溶ける際に多量の熱を発生させる性質があり、取り扱いには細心の注意が必要です。

硫酸には、その濃度や純度によっていくつかの種類が存在します。一般的に、水で希釈されたものは希硫酸と呼ばれ、鉛蓄電池の電解液などに用いられます。一方、約98%の濃度を持つものは濃硫酸と呼ばれ、強力な脱水作用や酸化作用を示し、多くの化学反応に利用されます。さらに、濃硫酸に三酸化硫黄(SO3)を溶かし込んだものは発煙硫酸と呼ばれ、より強力な酸化力とスルホン化能力を持ち、特定の有機合成反応などに用いられます。純度に関しては、一般的な工業用から、分析・研究用の試薬用、そして半導体製造に不可欠な超高純度の電子工業用まで、用途に応じて厳しく管理された品質のものが供給されています。

硫酸の用途は非常に多岐にわたりますが、その最大の消費先は肥料産業です。リン鉱石を処理してリン酸肥料(過リン酸石灰、リン酸アンモニウムなど)を製造する際に大量の硫酸が使用されます。次に重要な用途は化学工業であり、塩酸、硝酸、フッ化水素酸といった他の無機酸の製造原料となるほか、合成樹脂、合成繊維(ナイロン、レーヨンなど)、染料、医薬品、界面活性剤などの有機化学品の製造における原料や触媒としても不可欠です。また、爆薬の製造にも用いられます。金属精錬・加工分野では、鉄鋼製品の表面から錆を除去する酸洗工程や、銅、亜鉛、ニッケルなどの非鉄金属の電解精錬、さらには鉱石からの金属浸出剤としても広く利用されています。石油精製においては、原油中の不純物除去や、ガソリンのオクタン価を高めるアルキル化反応の触媒として機能します。その他にも、鉛蓄電池の電解液、排水処理におけるpH調整剤、強力な乾燥剤や脱水剤としても利用されるなど、その応用範囲は広大です。

硫酸の製造は、主に「接触法」と呼ばれるプロセスによって行われます。この方法は、まず硫黄または硫化鉱石を燃焼させて二酸化硫黄(SO2)を生成し、次にこのSO2を五酸化バナジウム(V2O5)などの触媒を用いて三酸化硫黄(SO3)に酸化させます。最後に、生成したSO3を濃硫酸に吸収させて発煙硫酸とし、これに水を加えることで目的の硫酸を得るというものです。この接触法は、高濃度の硫酸を効率的に製造できるため、現代の主流となっています。硫酸の貯蔵や輸送には、その強力な腐食性に対応するため、ステンレス鋼、FRPライニング鋼、ガラスライニング鋼などの耐酸性材料が用いられ、タンクローリー、タンクコンテナ、ドラム缶などで安全に運搬されます。取り扱いにおいては、強酸性、腐食性、脱水性といった危険な性質を十分に理解し、保護具の着用、適切な換気、緊急時の対応策(中和、大量の水による洗浄など)を徹底することが極めて重要です。特に水と反応する際に発生する多量の熱には注意が必要です。

硫酸の市場は、その広範な用途から非常に大規模であり、世界全体で年間数億トンが生産されています。主要な生産国は中国、米国、インド、ロシアなどで、これらの国々が世界の供給を大きく支えています。需要構造を見ると、前述の通り肥料産業が全体の約6割を占めており、次いで化学工業、金属精錬が続きます。硫酸の価格は、原料である硫黄の価格、原油価格、世界の肥料需要、そして景気動向など、様々な要因によって変動します。特に農業が盛んな地域では、肥料需要に直結するため、硫酸の消費量も高くなる傾向があります。

将来の展望として、硫酸の需要は今後も安定的に推移すると予測されています。世界人口の増加に伴う食料生産の必要性から、肥料需要は引き続き堅調に推移すると見込まれるためです。また、環境規制の強化は硫酸市場に新たな影響を与えています。例えば、火力発電所などからの排煙脱硫装置によって副生される硫酸の利用が進む一方で、廃硫酸のリサイクル技術も進化しており、資源の有効活用と環境負荷の低減が図られています。さらに、バイオ燃料製造プロセスや、リチウムイオン電池などの次世代バッテリー技術、レアメタル回収といった新たな分野での応用可能性も探られており、硫酸の用途は今後も拡大する可能性があります。持続可能な社会の実現に向けて、硫酸の製造プロセスにおける資源効率の向上や、環境への影響を最小限に抑える技術開発が引き続き重要な課題となるでしょう。