硫黄回収技術市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

硫黄回収技術市場レポートは、用途(製油所、ガス処理プラント、発電所、その他)および地域(北米、アジア太平洋、欧州、南米、中東およびアフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、市場規模と需要予測を金額ベース(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硫黄回収技術市場の概要

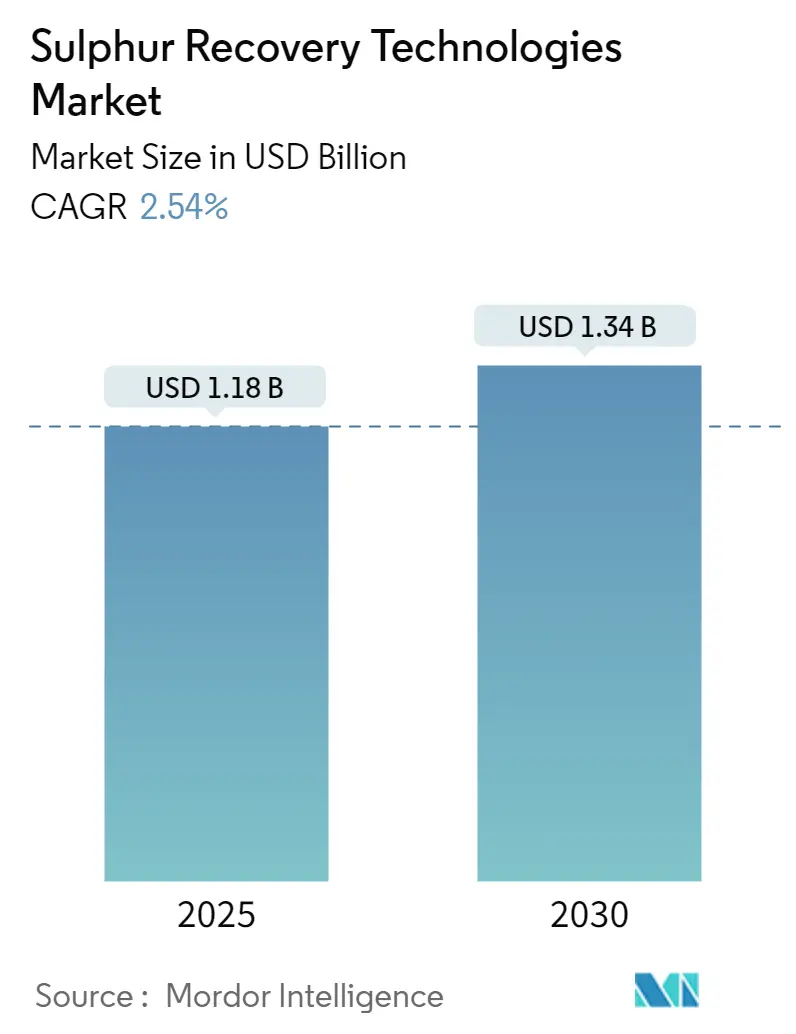

硫黄回収技術市場は、2025年には11.8億米ドルと推定され、2030年には13.4億米ドルに達すると予測されており、予測期間(2025年から2030年)中の年平均成長率(CAGR)は2.54%です。この市場は、産業活動の増加と環境意識の高まりの中で、大きな変革期を迎えています。

市場の主要データ

* 調査期間:2019年~2030年

* 2025年の市場規模:11.8億米ドル

* 2030年の市場規模:13.4億米ドル

* 成長率(2025年~2030年):2.54% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

* 主要企業:WorleyParsons Limited、Shell PLC、Bechtel Corporation、Fluor Corporation、Air Liquide SAなど

市場分析

世界のエネルギーおよび産業プロセスに関連する二酸化炭素排出量は、2023年に約351億メトリックトンに達し、前年比1.6%増加しました。この排出量の急増は、特に厳しい環境規制が敷かれている地域において、より高度な硫黄回収装置(SRU)ソリューションの導入を促しています。国際海事機関(IMO)の規制導入は、船舶が燃料油の硫黄含有量0.50% m/mの制限を遵守する必要がある海運業界において、先進的な硫黄回収技術の採用をさらに加速させました。

業界では、さまざまな分野で技術的進歩とインフラ整備が著しく進んでいます。2024年5月には、Bharat Coal Gasification & Chemicals Limited(BCGCL)がオディシャ州での石炭から硝酸アンモニウムへのプロジェクトに対し、先進的なSRUユニットを組み込んだ1,178.2億インドルピー相当の入札を開始しました。同様に、サウジアラムコは今後3年間で99のプロジェクトを実施する計画を発表しており、そのうち58は石油、ガス、石油化学施設に特化し、全国的なSRUのアップグレードを含んでいます。これらの動きは、運用効率を維持しつつ硫黄回収技術の能力向上に取り組む業界の姿勢を反映しています。

発電部門では、硫黄排出管理において顕著な変革が見られます。米国環境保護庁(EPA)の2023年のデータによると、米国の発電所からのSO2排出量は2022年と比較して24%減少し、現代の硫黄回収技術の有効性を示しています。特に高硫黄石炭を発電に利用する地域では、発電所における排煙脱硫(FGD)システムの導入がますます普及しています。この傾向は、石炭が主要なエネルギー源であるアジア太平洋地域で特に顕著です。

石油化学および精製部門は、硫黄回収技術の革新を推進し続けています。中国の年間石油精製能力は2023年に9億3,600万トンに増加し、環境基準を満たすための先進的な硫黄回収技術ソリューションが必要とされています。2024年4月には、アラムコがファディリガスプラント拡張のための77億米ドルのエンジニアリング・調達・建設(EPC)契約を締結しました。これには、既存のSRUをアップグレードして日量2,300メトリックトンの硫黄を生産する計画が含まれています。これらの進展は、先進的な硫黄回収技術を通じて厳格な環境コンプライアンスを維持しつつ、生産能力を拡大することに業界が注力していることを示しています。

世界の硫黄回収技術市場のトレンドと洞察

環境問題の深刻化と汚染に関する厳格な規制

より厳格な環境規制を求める世界的な動きは、硫黄回収技術市場の主要な推進力となっており、特に海運業界の変革において顕著です。2023年10月、オーストラリア海事安全局は、国内船舶が硫黄含有量0.50% m/m以下の燃料油を使用することを義務付け、この閾値を超える燃料油の輸送を貨物として運搬する場合を除き完全に禁止する厳格な規制を施行しました。この規制枠組みは、国際海事機関(IMO)による排出規制海域(ECA)の拡大によってさらに強化されており、地中海ECAは2025年5月に発効予定であり、カナダ北極圏およびノルウェー海をECAに指定する提案も最近承認されました。これらの進展は、海洋運航における硫黄排出量削減への世界的なコミットメントの高まりを示しています。

発電部門では、排出量削減努力において目覚ましい進歩が見られ、硫黄回収技術の重要性が増しています。米国環境保護庁(EPA)の2023年のデータによると、米国の発電所からのSO2排出量は2022年と比較して24%減少し、1990年から2023年までの年間SO2排出量は劇的に96%削減されました。この大きな成果は、テクニップ・エナジーズが2023年1月にアラムコのリヤド製油所の硫黄回収施設を強化するための契約を締結したような、主要な業界投資によって補完されています。このプロジェクトには、3つの新しいテールガス処理ユニットの設置と既存のSRUのアップグレードが含まれており、99.9%を超える回収効率を達成することを目指しており、ますます厳しくなる環境基準を満たすという業界のコミットメントを示しています。

環境問題への対応の緊急性は、世界のエネルギー関連CO2排出量が2023年に約351億メトリックトンに達し、2022年から1.6%増加したことによってさらに強調されています。この排出量の増加傾向は、世界中の政府が、特に産業活動からの硫黄排出に焦点を当てた、より厳格な環境規制を導入するよう促しています。例えば、2024年2月、米国環境保護庁は、クロスステート大気汚染規則と酸性雨プログラムの両方の対象となる発電所が、2023年に合計0.65百万トンのSO2を排出し、1995年レベルから1,120万トンという大幅な削減を達成したことを明らかにしました。これらの進展は、ガス脱硫および硫化水素除去技術が、ますます厳しくなる環境基準を満たし、世界的な持続可能性目標を支援する上で極めて重要な役割を果たすことを強調しています。

アプリケーション別セグメント分析

製油所セグメント

製油所セグメントは、世界の硫黄回収技術市場を支配しており、2024年には市場全体の約54%を占め、2024年から2029年にかけて約3%の成長が予測される最も高い成長率を示しています。このセグメントの優位性は、製油所が排出量を削減するために高度なSRUを導入することを義務付ける厳格な環境規制によって推進されています。特にアジア太平洋地域や中東地域における製油所の拡張およびアップグレードへの大規模な投資が、このセグメントの地位をさらに強化しています。海洋燃料の硫黄含有量を制限するIMO 2020規制の施行も、世界中の製油所における硫黄処理技術の採用を加速させました。さらに、硫黄含有量の少ないクリーンな燃料の生産への注力が高まっていることも、世界中の製油所におけるSRUの設置とアップグレードを必要としています。

その他のセグメント

ガス処理プラントセグメントは、硫黄回収技術の2番目に大きなアプリケーション分野であり、発電所およびその他のアプリケーションがそれに続きます。ガス処理プラントは、サワーガス処理ストリームから硫黄汚染物質を除去するためにこれらの技術を利用し、環境規制への準拠を確保しつつ、貴重な副産物を生産しています。発電所セグメント、特に石炭火力発電所は、排出基準を満たし、環境への影響を軽減するために排煙脱硫システムを採用しています。その他のアプリケーションには、廃棄物発電プラント、地熱施設、化学プラント、石油化学プラントなどがあり、硫黄回収技術は排出制御とプロセス最適化において重要な役割を果たしています。環境持続可能性への注力とより厳格な排出規制の高まりが、これらのセグメント全体で酸性ガス処理技術の採用を引き続き推進しています。

地域別セグメント分析

北米

北米は、硫黄回収技術の成熟した確立された市場であり、2024年には世界の市場シェアの約26%を占めています。この地域の市場は、特に米国とカナダにおける厳格な環境規制と先進技術の採用によって特徴付けられています。製油所や産業ガス処理プラントを含む広範な石油・ガスインフラの存在が、高度なSRUソリューションに対する継続的な需要を推進しています。米国は堅調な精製部門で地域市場をリードしており、カナダは世界で最も高い硫黄回収率を維持しています。市場は、従来の製油所拡張が地熱、バイオマス、廃棄物発電プラントなどの再生可能エネルギー源における新たな機会に道を譲る形で変革を遂げています。これらの代替エネルギー源は、一般的にクリーンな燃焼ですが、環境コンプライアンスのために依然としてSRU技術を必要とします。この地域の技術進歩と環境管理への注力は、市場の状況を形成し続けており、企業はますます厳しくなる排出基準を満たすために既存施設のアップグレードに投資しています。

アジア太平洋

アジア太平洋地域は、世界の硫黄回収技術市場において原動力として台頭しており、2019年から2024年にかけて約2%の成長を示しています。このダイナミックな市場は、中国やインドなどの主要経済圏における急速な工業化と精製能力の拡大によって推進されています。この地域の市場状況は、特に精製インフラを積極的に拡大している中国における、新しい製油所への大規模な投資と既存施設の近代化によって特徴付けられています。燃料中の硫黄含有量に関するより厳格な環境規制の施行が、先進的な回収技術の採用を加速させました。インドの精製部門における積極的な拡大と、日本および韓国の硫黄回収プロセスにおける技術的進歩が、地域市場をさらに強化しています。環境への影響を軽減しつつ、増大するエネルギー需要を満たすというこの地域のコミットメントは、さまざまな産業アプリケーションにおける高度なSRUの導入増加につながっています。

ヨーロッパ

ヨーロッパの硫黄回収技術市場は、2024年から2029年にかけて約2%成長すると予測されており、この地域の成熟しつつも進化する市場ダイナミクスを反映しています。この市場は、特にドイツ、フランス、英国などの国々における環境持続可能性と技術革新への強い重点によって特徴付けられています。ヨーロッパの製油所や産業施設は、欧州連合の厳格な環境規制と排出基準に牽引され、先進的な硫黄回収ソリューションの導入の最前線に立っています。この地域のクリーンエネルギー移行と産業脱炭素化への注力は、既存のSRUのアップグレードと新技術の導入への投資増加につながっています。市場は、主要な技術プロバイダーの存在と強力な研究開発エコシステムから恩恵を受けています。硫黄回収プロセスにおけるデジタル技術と自動化の統合は、施設が運用効率を最適化し、運用コストを削減しつつ高い環境基準を維持しようとするため、ヨーロッパ市場をさらに特徴付けています。

南米

南米の硫黄回収技術市場は、主にブラジル、アルゼンチン、コロンビアなどの主要国における発展によって、大きな変革期を迎えています。この地域の市場は、特にブラジルのダウンストリーム部門における製油所拡張プロジェクトと近代化イニシアチブへの継続的な投資によって特徴付けられています。より厳格な環境規制の施行と高硫黄原油を処理する必要性が、先進的な回収技術の需要を強めています。市場では、高度な硫黄回収ソリューションを必要とする廃棄物発電プロジェクトやバイオマス処理施設での活動が増加しています。環境への影響を軽減しつつ、産業能力を拡大するというこの地域のコミットメントは、より効率的な硫黄回収技術の採用につながっています。豊富な石油・ガス埋蔵量と処理インフラへの投資の増加が、市場の状況を形成し続け、技術プロバイダーと産業オペレーターの両方に機会を生み出しています。

中東・アフリカ

中東・アフリカ地域は、広範な石油・ガス処理インフラと精製能力への継続的な投資によって、硫黄回収技術にとって極めて重要な市場となっています。この市場は、特にサウジアラビアやアラブ首長国連邦などの国々でダイナミックであり、製油所のアップグレードと拡張への大規模な投資が先進的な硫黄回収ソリューションの需要を推進しています。この地域の処理施設の近代化と国際的な環境基準への適合への注力は、高度な回収技術の採用増加につながっています。大規模な石油化学プロジェクトの存在と高硫黄原油の処理は、先進的な回収ソリューションを必要とします。市場は、既存施設における継続的な技術アップグレードと能力拡張によってさらに特徴付けられています。アフリカ諸国、特にナイジェリアでは、精製インフラへの投資が増加しており、硫黄回収技術プロバイダーに新たな機会を生み出しています。環境への影響を軽減しつつ、世界的なエネルギーハブとしての地位を維持するというこの地域のコミットメントが、市場の成長を引き続き推進しています。

競争環境

硫黄回収技術市場のトップ企業

世界の硫黄回収技術市場は、WorleyParsons Limited、Shell PLC、Bechtel Corporation、Fluor Corporation、およびAir Liquide SAなどの確立されたプレーヤーによってリードされています。これらの企業は、効率と環境コンプライアンスの向上に特に焦点を当て、高度な硫黄精製および回収ソリューションを通じて革新を推進しています。業界では、クラウステールガス処理ユニット、アミンガス処理システム、統合硫黄回収技術ソリューションなどの分野で継続的な製品開発が見られます。企業は、特に新興市場において、戦略的パートナーシップと技術ライセンス契約を通じて市場での地位を強化しています。運用上の卓越性は、デジタル化イニシアチブとSRUユニットにおけるスマート技術の統合を通じて達成されています。地理的拡大は引き続き主要な焦点であり、企業は多様な市場ニーズにより良く対応するために地域の中核拠点を設立し、現地パートナーシップを形成しています。

強力な地域プレーヤーを擁する統合市場

硫黄回収技術市場は、世界のエンジニアリングコングロマリットと専門技術プロバイダーの両方の存在によって特徴付けられる、中程度に統合された構造を示しています。ShellやWorleyParsonsのようなグローバルプレーヤーは、その包括的な技術ポートフォリオと広範な地理的プレゼンスを通じて市場を支配していますが、地域の専門家は、その専門知識と地域との関係を通じて特定の市場で強力な地位を維持しています。市場では、Brimstone GroupによるBrimstone Sulphur Symposiumの買収や、Merichem TechnologiesによるChemical Products Industriesの買収など、戦略的買収による大幅な統合が見られ、技術と能力の強化への傾向を示しています。競争力学は、技術的複雑さと厳格な規制要件による高い参入障壁によって形成されており、実績のある確立されたプレーヤーに有利に働いています。市場参加者は、技術提供だけでなく、メンテナンス、最適化、アップグレードサービスを含む包括的なサービス提供を通じて、エンドユーザーとの長期的な関係構築にますます注力しています。業界構造は、特に新興市場における大規模プロジェクト向けに統合ソリューションを提供するための、技術プロバイダーとエンジニアリング企業間の戦略的提携によってさらに特徴付けられています。

イノベーションと持続可能性が将来の成功を推進

硫黄回収技術市場での成功は、企業がコスト競争力を維持しつつ、革新的で環境に準拠したソリューションを提供できるかどうかにますます依存しています。既存のプレーヤーは、回収効率を向上させ、環境への影響を軽減するための研究開発に投資することで、市場での地位を強化しています。企業はまた、さまざまな原料品質と運用条件に対応できるモジュール式で柔軟なソリューションの開発にも注力しています。リモート監視や予測メンテナンス機能を含む包括的なデジタルソリューションを提供できる能力は、市場における重要な差別化要因になりつつあります。新規参入企業やチャレンジャー企業にとっての成功は、サービスが行き届いていない市場セグメントを特定し、特定のアプリケーション向けの専門ソリューションを開発することにあります。特定の地域や産業における買い手の集中は、強力な関係管理能力と現地での存在感を必要とします。企業はまた、特に厳しい環境規制がある地域における代替技術の増大する脅威にも対処する必要があります。排出基準や安全要件に関する規制環境は、競争戦略を形成し続けており、成功する企業は、運用効率を維持しつつ、進化するコンプライアンス要件を予測し、適応する能力を示しています。

最近の業界動向

* 2024年5月: Coal India LtdとBHELの合弁会社であるBharat Coal Gasification & Chemicals Limited(BCGCL)は、オディシャ州での石炭から硝酸アンモニウムへのプロジェクトのLSTK-2(一括請負)パッケージの選定のため、1,178.2億インドルピーの入札を開始しました。LSTK-2パッケージには、COシフトユニット、レクチゾールユニット、硫黄回収ユニット、液体窒素洗浄ユニットを含む粗ガス精製が含まれる予定です。

* 2024年5月: サウジアラビアの国営石油会社サウジアラムコは、今後3年間で石油・ガスの生産量を増やし、処理能力を向上させ、その他の関連施設を近代化するための99のプロジェクトを開始する計画を発表しました。99のプロジェクトのうち58は石油、ガス、石油化学プロジェクトに関連しており、その中にはマルジャン油田でのガスリフトプログラム、シャイバでのドライガス処理、全国的な硫黄回収ユニットのアップグレードなどが含まれます。

本レポートは、硫化水素から元素硫黄を回収する技術である「硫黄回収技術」の世界市場について、その包括的な分析を提供しています。この技術は、原油精製所、ガス処理プラント、発電所など、多岐にわたる産業で重要な役割を担っています。

1. 調査範囲と方法論

本調査では、市場の範囲、定義、および前提条件を明確にしています。調査方法論には、市場規模の算出、需要予測、精製所の設備容量、精製製品における硫黄許容含有量などの詳細な分析が含まれています。

2. 市場概要と動向

硫黄回収技術の世界市場は、2024年に11.5億米ドルと推定され、2025年には11.8億米ドルに達すると予測されています。その後、2030年まで年平均成長率(CAGR)2.54%で着実に成長し、13.4億米ドル規模に達すると見込まれています。

市場の主要な推進要因としては、地球規模での環境問題への意識の高まりと、各国政府による汚染物質排出に関する厳格な規制の導入が挙げられます。特に、精製製品中の硫黄含有量に対する規制強化は、硫黄回収技術の需要を大きく押し上げています。

一方で、硫黄回収プロセスの技術的な限界や、関連する設備投資の高さが市場成長の抑制要因となる可能性も指摘されています。

本レポートでは、最近の市場トレンドと発展、政府の政策と規制、サプライチェーン分析、ポーターのファイブフォース分析など、市場を多角的に分析しています。

3. 市場セグメンテーション

市場は主に用途と地域によってセグメント化されています。

用途別では、精製所、ガス処理プラント、発電所が主要なアプリケーション分野であり、その他にも様々な産業で硫黄回収技術が利用されています。これらの産業における硫黄排出規制の強化が、技術導入を促進しています。

地域別に見ると、世界市場は、北米、アジア太平洋、欧州、南米、中東・アフリカの主要地域に区分されています。中でもアジア太平洋地域は、2025年時点で最大の市場シェアを占めており、予測期間(2025年から2030年)において最も高いCAGRで成長すると予想されています。この地域には、インド、中国、韓国、日本、マレーシア、タイ、インドネシア、ベトナムなどの主要国が含まれ、急速な工業化とエネルギー需要の増加が市場拡大を牽引しています。北米では米国とカナダ、欧州ではドイツ、フランス、英国、ロシア、中東・アフリカではアラブ首長国連邦、サウジアラビアなどが主要な市場として挙げられます。

4. 競争環境

市場の競争環境は、合併・買収、合弁事業、提携、戦略的合意、主要プレーヤーによる戦略採用などによって特徴づけられています。主要な市場プレーヤーとしては、Enersul Limited Partnership、Worley Limited、Shell Plc、Bechtel Corporation、Fluor Corporation、Sulfur Recovery Engineering Inc.、Honeywell UOP、Air Liquide S.A.などが挙げられます。これらの企業は、技術革新や事業拡大を通じて市場での競争力を強化しています。本レポートでは、各企業のプロファイル、市場シェア分析、市場ランキング分析も提供されています。

5. 市場機会と将来のトレンド

将来の市場機会としては、新興市場における未開発の石油・ガス資源の潜在的な活用が注目されています。これらの地域でのエネルギー開発が進むにつれて、硫黄回収技術の需要もさらに拡大する可能性があります。

結論

硫黄回収技術市場は、環境規制の強化と新興市場での成長機会に支えられ、今後も堅調な成長が予測される重要な分野であると言えます。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2029年までの米ドル十億単位)

- 4.3 製油所の設備容量と予測(2029年まで)

- 4.4 精製製品中の許容硫黄含有量(年間百万トン、2029年まで)

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.1.1 環境問題への関心の高まりと汚染に関する厳格な基準

- 4.7.2 阻害要因

- 4.7.2.1 硫黄回収プロセスの限界

- 4.8 サプライチェーン分析

-

4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 製油所

- 5.1.2 ガス処理プラント

- 5.1.3 発電所

- 5.1.4 その他

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米

- 5.2.2 アジア太平洋

- 5.2.2.1 インド

- 5.2.2.2 中国

- 5.2.2.3 韓国

- 5.2.2.4 日本

- 5.2.2.5 マレーシア

- 5.2.2.6 タイ

- 5.2.2.7 インドネシア

- 5.2.2.8 ベトナム

- 5.2.2.9 その他のアジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 フランス

- 5.2.3.3 英国

- 5.2.3.4 スペイン

- 5.2.3.5 北欧

- 5.2.3.6 トルコ

- 5.2.3.7 ロシア

- 5.2.3.8 その他のヨーロッパ

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 ナイジェリア

- 5.2.5.4 オマーン

- 5.2.5.5 南アフリカ

- 5.2.5.6 エジプト

- 5.2.5.7 アルジェリア

- 5.2.5.8 その他のアフリカおよび中東

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 エナサル・リミテッド・パートナーシップ

- 6.4.2 ウォーリー・リミテッド

- 6.4.3 シェル・ピーエルシー

- 6.4.4 ベクテル・コーポレーション

- 6.4.5 フルアー・コーポレーション

- 6.4.6 サルファー・リカバリー・エンジニアリング・インク

- 6.4.7 ハネウェル UOP

- 6.4.8 エア・リキード S.A.

- *リストは網羅的ではありません

- 6.5 その他の主要企業リスト(会社名、本社、収益、関連製品およびサービス、事業分野、最近の動向、技術またはプロジェクト、連絡先など)

- 6.6 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 新興市場における未開発の石油・ガス資源

*** 本調査レポートに関するお問い合わせ ***

硫黄回収技術は、石油精製、天然ガス処理、石炭ガス化といった産業プロセスから排出される硫化水素(H2S)やその他の硫黄化合物から、元素状硫黄を効率的に回収するための重要な技術でございます。この技術の主な目的は、大気汚染物質である硫黄酸化物(SOx)の前駆体であるH2Sの排出を抑制し、地球環境保護に貢献すること、そして回収された硫黄を資源として再利用することにあります。特に、H2Sを多量に含む酸性ガスの処理において、その導入は不可欠とされております。

硫黄回収技術にはいくつかの種類がございますが、最も広く普及しているのは「クラウス法」でございます。クラウス法は、H2Sを部分的に燃焼させて二酸化硫黄(SO2)を生成し、残りのH2SとSO2を触媒の存在下で反応させて元素状硫黄と水を生成する化学プロセスです。具体的には、まず燃焼炉でH2Sの一部を酸化させ、次に反応器(触媒層)でH2SとSO2を反応させ、最後に硫黄凝縮器で生成した硫黄を液化・回収いたします。このプロセスの硫黄回収効率は通常95%から98%程度ですが、近年の環境規制の厳格化に伴い、さらなる高効率化が求められております。

クラウス法だけでは回収しきれない硫黄をさらに回収するために、「クラウス法尾ガス処理(Tail Gas Treatment, TGT)」が導入されることが一般的でございます。TGTは、クラウス法から排出される尾ガス中に残存する微量の硫黄化合物を処理し、全体の硫黄回収効率を99.9%以上に高めることを目的としております。TGTにはいくつかの方式があり、代表的なものとして、尾ガス中のSO2などをH2Sに還元し、H2Sを吸収液で回収した後にクラウス法に戻す「還元型TGT(例:SCOT、CBA)」や、尾ガス中の硫黄化合物をSO2に酸化し、硫酸として回収する「酸化型TGT(例:WSA)」、特定の触媒を用いてH2Sを直接硫黄に変換する「直接酸化型TGT(例:SUPERCLAUS)」などがございます。

クラウス法以外にも、「湿式酸化法」と呼ばれる技術も存在いたします。これは、H2Sを水溶液中で触媒を用いて直接元素状硫黄に酸化する方法で、低温・低圧で運転できるという特徴がございます。小規模なプラントや低濃度のH2Sガス処理に適しており、LO-CATやTHIOPAQといったプロセスが知られております。また、H2Sを直接硫黄に変換する「直接変換法」や、H2Sを選択的に分離・濃縮する「膜分離法」なども研究開発が進められております。

硫黄回収技術の主な用途は、前述の通り、石油精製所、天然ガス処理プラント、石炭ガス化プラントなどでございます。石油精製所では、原油に含まれる硫黄分が多いため、脱硫プロセスで発生するH2Sの処理に不可欠です。天然ガス処理プラントでは、H2Sを多く含むサワーガスからH2Sを除去し、硫黄を回収いたします。石炭ガス化プラントや製鉄所でも、それぞれ石炭ガス化プロセスやコークス炉ガスから発生する硫黄化合物の処理に利用されております。回収された元素状硫黄は、主に硫酸製造の原料となるほか、肥料、ゴムの加硫剤、農薬、医薬品など、多岐にわたる産業分野で利用されております。

関連技術としては、まず硫黄回収技術の前段となる「酸性ガス除去技術(Acid Gas Removal, AGR)」が挙げられます。これは、アミン吸収液などを用いて、天然ガスや合成ガスからH2Sや二酸化炭素(CO2)を除去する技術で、硫黄回収プラントへ供給されるH2S濃度を調整する役割を担います。また、燃料や排ガスから硫黄分を除去する「脱硫技術」全般も関連が深く、燃料油脱硫(HDS)や排煙脱硫(FGD)などが含まれます。硫黄回収プロセスの効率を左右する「触媒技術」や、安定した運転と高効率な回収を実現するための「プロセス制御技術」、さらには回収された液体硫黄を固化し、安全に貯蔵・輸送するための「硫黄固化・貯蔵技術」も重要な関連技術でございます。

市場背景としましては、世界的な環境規制の強化が硫黄回収技術の需要を強く牽引しております。特に、国際海事機関(IMO)による船舶燃料の硫黄分規制など、SOx排出規制の厳格化は、石油精製所における硫黄回収設備の増強や新規導入を促しております。また、シェールガスや重質油など、硫黄分を多く含む原油・天然ガスの開発が進むにつれて、硫黄回収の必要性はますます増大しております。回収された硫黄は、硫酸や肥料の原料として一定の市場価値を持っており、その価格動向も技術導入の経済性に影響を与えます。UOP(Honeywell)、TechnipFMC、Worley、Linde Engineering、Shell Global Solutionsといった企業が、主要な技術プロバイダーとして市場を牽引しております。

将来展望としましては、硫黄回収技術はさらなる高効率化と省エネルギー化が求められるでしょう。クラウス法およびTGTプロセスの効率向上、エネルギー消費量の削減は、引き続き重要な研究開発課題でございます。また、硫黄回収プロセス自体がエネルギーを消費し、CO2を排出する場合があるため、プロセス全体のCO2排出量削減との両立も考慮されるようになります。小規模なガス田や分散型エネルギーシステムに対応するため、小型でモジュール化された硫黄回収システムの開発も期待されております。より選択性が高く、耐久性に優れた新触媒の開発や、従来のクラウス法に代わる革新的なプロセスの研究開発も進められるでしょう。例えば、H2Sを直接硫黄に変換する技術や、膜分離技術の商業化が挙げられます。さらに、プロセスデータのリアルタイム解析、AIによる運転最適化、予知保全など、デジタル技術の導入により、運転の安定性、効率性、安全性が向上すると考えられます。将来的には、回収された硫黄を単なる副産物としてではなく、高付加価値材料の原料として活用する新たな用途開発も進められる可能性を秘めております。