ひまわり油市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

ひまわり油市場レポートは、脂肪酸プロファイル(リノール酸ひまわり油、中オレイン酸ひまわり油など)、加工(精製、未精製/コールドプレス)、用途(食品産業、フードサービス/ホレカ、小売、パーソナルケア・化粧品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ひまわり油市場の概要

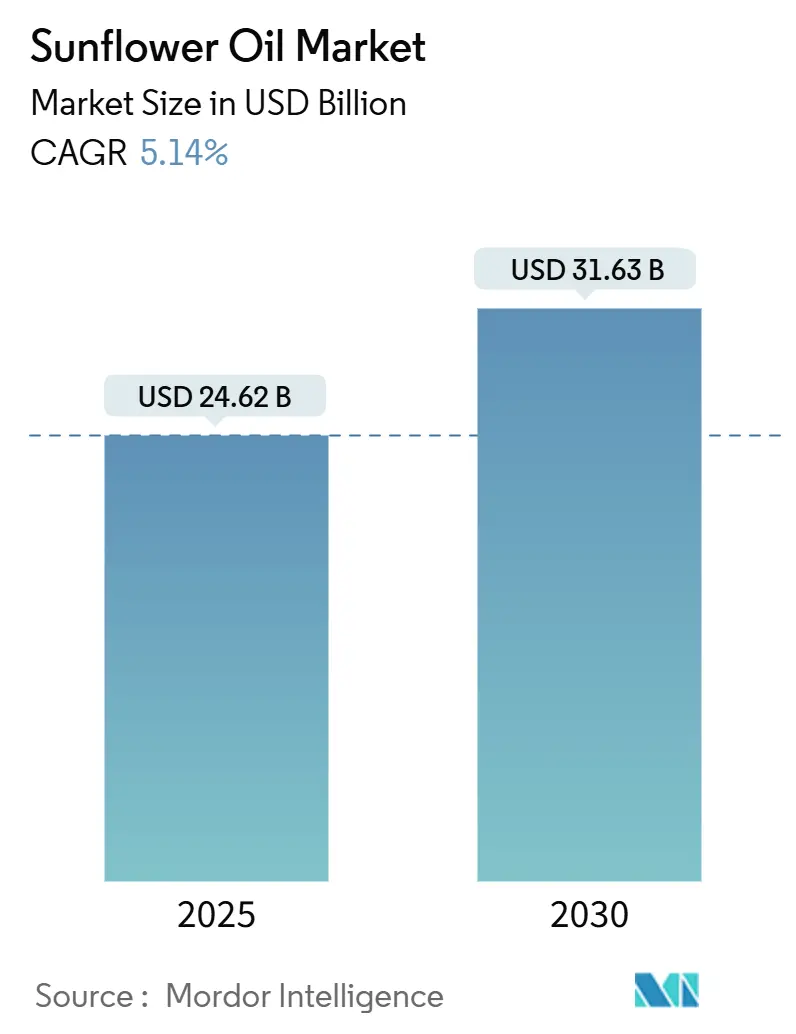

市場規模と成長予測(2025年~2030年)

ひまわり油市場は、2025年には246.2億米ドルと評価され、2030年までに316.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.14%で成長する見込みです。この市場は、食品加工、バイオディーゼル、パーソナルケア製品など、幅広い用途での汎用性、天然のトランス脂肪酸フリーであること、そしてより健康的な食用油を支持する規制の動きによって恩恵を受けています。高オレイン酸および中オレイン酸品種への需要の高まり、再生可能ディーゼル生産能力の増加、企業の脱炭素化への取り組みが、長期的な販売量増加を後押ししています。

ヨーロッパは引き続き主要な消費および加工拠点ですが、北米のバイオディーゼル義務化やアジアの食生活改善トレンドが成長機会を多様化させています。気候変動やウクライナ紛争に起因する供給側のリスクは、地理的な調達の多様化と強靭な物流の必要性を浮き彫りにしています。統合されたアグリビジネス大手と地域に根ざした加工業者間の競争激化が、ひまわり油市場における価格決定力とイノベーションのペースを形成しています。

主要なレポートのポイント

* 脂肪酸プロファイル別: 2024年にはリノール酸ひまわり油が市場シェアの61.23%を占め、中オレイン酸品種は2030年までに6.91%のCAGRで成長すると予測されています。

* 加工方法別: 2024年には精製油が市場シェアの66.37%を占め、2030年まで7.02%のCAGRで最も高い成長率を示すと予測されています。

* 最終用途別: 2024年には食品産業が市場シェアの38.65%を占め、バイオディーゼル用途は2025年から2030年の間に7.86%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年にはヨーロッパが収益シェアの45.21%を占め、アジア太平洋地域が2030年まで最も急速な拡大を記録すると予想されています。

世界のひまわり油市場のトレンドと洞察

市場の推進要因

1. 心臓に健康的な食用油に対する消費者の意識向上: 消費者は心臓に健康的な食用油の利点をますます認識しており、これがひまわり油市場の成長を促進しています。ひまわり油は不飽和脂肪酸含有量が高く、飽和脂肪酸レベルが低いため、従来の食用油よりも健康的な代替品と見なされています。また、ビタミンEと抗酸化物質が豊富で、心血管の健康に貢献します。世界保健機関(WHO)によると、心血管疾患は世界的な主要な死因であり、年間約1,790万人の死亡原因となっています。このため、ひまわり油を含む健康的な食料品への需要が高まっています。

2. 世界の食品加工におけるトランス脂肪酸からの転換: 食品加工におけるトランス脂肪酸からの世界的な転換は、ひまわり油市場にとって重要な推進要因です。トランス脂肪酸に関連する健康への悪影響に対する意識の高まりにより、世界中の規制機関は食品製品での使用を削減または排除するための厳格な措置を実施しています。ひまわり油は、トランス脂肪酸含有量が低く、不飽和脂肪酸レベルが高いことで知られており、食品メーカーにとって好ましい代替品として浮上しています。

3. 揚げ物安定性のための高オレイン酸ひまわり油の需要増加: 高オレイン酸ひまわり油の需要増加は、ひまわり油市場における重要な推進要因です。この種の油は、優れた揚げ物安定性から、食品産業、特に揚げ物用途での使用に理想的であるため、ますます好まれています。高オレイン酸ひまわり油は、一価不飽和脂肪酸の濃度が高く、耐熱性を高めるだけでなく、揚げ物製品の保存期間も延長します。

4. バイオディーゼル義務化による植物油需要の増加: バイオディーゼル義務化は、植物油全般、ひまわり油の需要を押し上げています。

5. プレミアムパーソナルケアにおけるコールドプレス油の採用: プレミアムパーソナルケア製品はコールドプレス油をますます採用しており、市場におけるひまわり油の需要を促進しています。天然で化学物質を含まない成分に対する消費者の嗜好の高まりにより、コールドプレスひまわり油はパーソナルケア製品の主要成分として位置付けられています。

6. スコープ3脱炭素化によるパーム油代替の推進: 企業のスコープ3排出量削減目標は、パーム油の代替としてひまわり油の採用を促進しています。

市場の抑制要因

1. ウクライナとロシアにおける地政学的な供給ショック: ウクライナでの紛争は、世界のひまわり油サプライチェーンを混乱させ続けています。両国は世界のひまわり油生産および輸出の大部分を占める主要な生産国であり、地政学的な緊張と紛争がサプライチェーンを混乱させ、生産能力と輸出能力の低下につながっています。この混乱はひまわり油価格の変動を引き起こし、市場参加者にとって将来の供給と需要を予測し計画することを困難にしています。

2. 大豆油およびパーム油との価格競争: 大豆油とパーム油との価格競争が激化しており、ひまわり油市場にとって大きな抑制要因となっています。大豆油とパーム油は生産コストが低く、収穫効率が高いため、ひまわり油と比較して価格競争力があります。この価格差は、コストに敏感な消費者や産業の間で大豆油とパーム油が好まれる傾向につながり、ひまわり油の需要に影響を与えています。

3. EUの森林破壊規制によるトレーサビリティコスト: 欧州連合(EU)の森林破壊規制は、サプライチェーンにおけるトレーサビリティのコストを増加させ、ひまわり油市場に影響を与えています。

4. 微気候による収穫量の変動: 主要生産地域における微気候の変動は、ひまわり油の収穫量に影響を与え、市場の供給安定性を阻害する可能性があります。

セグメント分析

* 脂肪酸プロファイル別: 2024年にはリノール酸ひまわり油が61.23%の最大シェアを占めています。これは、心臓の健康を促進する多価不飽和脂肪酸の含有量が高いという健康上の利点に対する強い消費者需要に支えられています。一方、中オレイン酸ひまわり油は、2025年から2030年にかけて6.91%のCAGRで最も急速に成長するセグメントとなる見込みです。これは、安定性と栄養上の利点を兼ね備えたバランスの取れた脂肪酸プロファイルに対する消費者の意識の高まりに起因しています。

* 加工方法別: 精製ひまわり油は、2024年に66.37%の最大市場シェアを維持し、2030年まで7.02%のCAGRで最も高い成長率を示しています。これは、一貫した品質仕様を必要とする工業規模の食品加工需要とバイオディーゼル用途に牽引されています。コールドプレスひまわり油は、健康志向の消費者や特殊食品用途をターゲットとしたプレミアムセグメントを形成しています。

* 最終用途別: 2024年には食品産業がひまわり油市場の38.65%を占める最大のシェアを保持しています。これは、調理油から加工食品まで、さまざまな料理用途でのひまわり油の広範な使用を反映しています。バイオディーゼルセグメントは、2025年から2030年にかけて7.86%という目覚ましいCAGRで、ひまわり油市場内で最も急速に成長している分野として際立っています。これは、再生可能エネルギー源と持続可能な燃料に対する世界的な関心の高まりに牽引されています。

地域分析

* ヨーロッパ: 2024年には、ヨーロッパ市場が世界のひまわり油産業を45.21%の最大市場シェアでリードしています。これは、ウクライナ、ロシア、ブルガリア、スペインなどの主要国における確立されたひまわり種子栽培および加工インフラに支えられています。

* アジア太平洋: インドがパーム油輸入からひまわり油などの健康的な代替品への戦略的な転換を図り、中国では家計所得の増加と健康的な調理嗜好への移行により国内消費が急増していることから、アジア太平洋地域は2030年まで5.61%のCAGRで堅調な成長を遂げると予測されています。ITC Trade Mapのデータによると、インドのひまわり油輸入額は2022年の30.4億米ドルから2024年には37.0億米ドルに急増しており、この地域が健康的な油消費に移行していることをさらに示しています。

* その他の地域: 北米は、消費者の健康意識の高まりが需要を押し上げ、緩やかな成長を遂げています。中東およびアフリカは、健康意識の高まりに伴い、心臓に健康的な油への食生活の変化に牽引され、徐々に市場が拡大しています。南米は、アルゼンチンやブラジルなどの国々が効率的な生産と輸出戦略を通じて世界の需要を支える信頼できる供給源であり続けています。

競争環境

ひまわり油市場は、適度に集中しているものの、細分化された競争環境を示しており、多国籍アグリビジネス大手と地域の専門業者の両方が、さまざまな市場セグメントで効果的に競争しています。Archer Daniels Midland、Cargill、Bungeなどの確立されたプレーヤーは、種子の調達、加工、流通を含む統合されたサプライチェーン能力を活用しています。Kernel HoldingやAvril Groupのようなプレーヤーは、地域の調達関係を活用し、地域の嗜好に合わせた専門製品を提供することで、特定の地理的市場で堅固な地位を維持しています。

高度な精製プロセス、高オレイン酸ひまわり種子の開発、持続可能な調達の認証などのイノベーションは、特にプレミアム市場セグメントにおいて、重要な成功要因となっています。

ひまわり油業界の主要企業

* Archer Daniels Midland Company

* Bunge Limited

* Wilmar International Ltd.

* Cargill, Incorporated

* Kernel Holding S.A.

最近の業界動向

* 2024年8月: 食用油分野の主要企業であるBunge India Private Limited(Bunge India)は、自社ブランドの精製ひまわり油「Fiona」をテランガーナ州に拡大する計画を発表しました。Fiona精製ひまわり油には、全体的な健康とウェルネスに不可欠なビタミンA、D、Eが豊富に含まれています。

* 2024年7月: 南インドを代表する食用油ブランドであるSunpureは、主力製品であるSunpureひまわり油に焦点を当てた新しいマーケティングキャンペーンを開始しました。インド唯一の物理的に精製されたひまわり油として販売されているこのキャンペーン「#Fantastic5WithSunpure」は、純粋さ、健康、品質、ケア、誠実さというブランドの基本的な価値を強調しています。同時に、油の5つの健康上の利点も強調しています。

* 2024年4月: BungeとChevronは、合弁会社Bunge Chevron Ag Renewables LLCの最終投資決定を正式に承認しました。2026年初頭までに、ルイジアナ州デストレハンにある既存施設に隣接して新しい油糧種子加工工場を建設することを目指しています。

* 2023年2月: Cargillは、南インドのアーンドラプラデーシュ州、テランガーナ州、カルナータカ州、タミルナードゥ州などの州で、Gemini Pureitひまわり油ブランドを展開しました。この動きは、Cargillがこの地域での食用油製品を強化するという戦略的な推進と一致しています。

このレポートは、世界のひまわり油市場に関する詳細な分析を提供しています。ひまわり油は、一般的なひまわりの種子から抽出される淡黄色の半乾燥性または乾燥性の脂肪油であり、主に食品、パーソナルケア製品、ワニス、塗料などに利用されています。本調査では、市場の仮定、範囲、調査方法について説明しています。

市場の成長を牽引する主な要因としては、心臓の健康に良い調理油に対する消費者の意識の高まりが挙げられます。また、世界の食品加工業界におけるトランス脂肪酸からの移行、揚げ物での安定性に優れる高オレイン酸ひまわり油への需要増加も重要な要素です。さらに、バイオディーゼルに関する義務化が植物油の需要を押し上げていることや、プレミアムパーソナルケア製品におけるコールドプレス油の採用拡大、Scope-3排出量削減に向けた脱炭素化の動きによるパーム油からの代替も市場を活性化させています。

一方で、市場にはいくつかの抑制要因も存在します。ウクライナとロシアにおける地政学的な供給ショックは、市場に大きな影響を与えています。大豆油やパーム油との価格競争も課題であり、EUの森林破壊規制に伴うトレーサビリティコストの増加も懸念されています。加えて、微気候による収量変動も市場の不安定要因となっています。

市場規模と成長予測に関して、世界のひまわり油市場は2025年には246.2億米ドルと評価されています。特に高オレイン酸ひまわり油は、揚げ物における安定性の利点から、2030年までに年平均成長率(CAGR)6.91%で成長すると予測されています。地域別では、ヨーロッパが成熟した加工インフラと植物油に対する消費者の嗜好により、収益シェアの45.21%を占め、市場を牽引しています。バイオディーゼル生産者にとってひまわり油は、再生可能ディーゼルプログラムにおける低炭素原料としての魅力や、良好な低温流動性、認証された持続可能性といった利点から、非常に有望な選択肢となっています。

本レポートでは、市場を脂肪酸プロファイル(リノール酸ひまわり油、中オレイン酸ひまわり油、高オレイン酸ひまわり油)、加工方法(精製、未精製/コールドプレス)、最終用途(食品産業、フードサービス/Horeca、小売、バイオディーゼル、パーソナルケア・化粧品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類し、詳細な分析を行っています。食品産業の最終用途には、ベーカリー・菓子、風味豊かなスナック、調理済み食品、缶詰食品などが含まれます。小売チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに細分化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Archer Daniels Midland Company、Bunge Ltd.、Cargill, Incorporated、Wilmar International Ltd.、Kernel Holding S.A.など、主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。市場の機会と将来の展望についても言及されており、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 消費者の心臓に良い食用油への意識の高まり

- 4.2.2 世界の食品加工におけるトランス脂肪酸からの転換

- 4.2.3 揚げ物安定性のための高オレイン酸ひまわり油の需要増加

- 4.2.4 バイオディーゼル義務化による植物油需要の増加

- 4.2.5 プレミアムパーソナルケアにおけるコールドプレスオイルの採用

- 4.2.6 スコープ3脱炭素化によるパーム油代替の推進

-

4.3 市場抑制要因

- 4.3.1 ウクライナとロシアにおける地政学的な供給ショック

- 4.3.2 大豆油およびパーム油との価格競争

- 4.3.3 EU森林破壊規制のトレーサビリティコスト

- 4.3.4 微気候による収穫量の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 脂肪酸プロファイル別

- 5.1.1 リノールひまわり油

- 5.1.2 中オレインひまわり油

- 5.1.3 高オレインひまわり油

-

5.2 加工別

- 5.2.1 精製

- 5.2.2 未精製 / コールドプレス

-

5.3 最終用途別

- 5.3.1 食品産業

- 5.3.1.1 ベーカリー・製菓

- 5.3.1.2 セイボリー・スナック

- 5.3.1.3 調理済み食品

- 5.3.1.4 缶詰食品

- 5.3.1.5 その他

- 5.3.2 フードサービス/ホレカ

- 5.3.3 小売

- 5.3.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.3.2 コンビニエンスストア

- 5.3.3.3 オンライン小売店

- 5.3.3.4 その他の流通チャネル

- 5.3.4 バイオディーゼル

- 5.3.5 パーソナルケア・化粧品

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 スペイン

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 南米

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 トルコ

- 5.4.5.5 その他のアフリカ・中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland Cmpany

- 6.4.2 Bunge Ltd.

- 6.4.3 Cargill, Incorporated

- 6.4.4 Wilmar International Ltd.

- 6.4.5 Kernel Holding S.A.

- 6.4.6 Kaissa Oil

- 6.4.7 Optimusagro Trade LLC

- 6.4.8 Risoil SA

- 6.4.9 Gustav Heess GmbH

- 6.4.10 MWC Oil

- 6.4.11 Conagra Brands, Inc.

- 6.4.12 Avril Group

- 6.4.13 Rusagro Group

- 6.4.14 Marico Ltd.

- 6.4.15 Borges Agricultural & Industrial Nuts

- 6.4.16 EFKO Group

- 6.4.17 ViOil Industrial Group

- 6.4.18 Olam International

- 6.4.19 Aves Enerji (Sunar Group)

- 6.4.20 AAK AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ひまわり油は、キク科の一年草であるひまわり(Helianthus annuus L.)の種子から抽出される植物油です。その歴史は古く、北米原産のひまわりは古くから食用や薬用として利用されてきましたが、油糧作物としての本格的な栽培と利用は19世紀以降にロシアで発展しました。現在では世界中で広く生産・消費されており、その鮮やかな黄色と穏やかな風味が特徴です。主成分は不飽和脂肪酸であり、特にリノール酸やオレイン酸が豊富に含まれています。抽出方法は、種子を圧搾する圧搾法と、有機溶剤を用いて油分を抽出する溶剤抽出法が一般的です。圧搾法の中でも、低温でゆっくりと圧力をかけるコールドプレス製法は、ひまわり油本来の風味や栄養成分を損ないにくいとされています。精製されたひまわり油は、ほぼ無色透明で、特有の香りや味はほとんどありませんが、未精製のものにはナッツのような香ばしい風味と、やや濃い黄色が見られます。

ひまわり油には、その脂肪酸組成によっていくつかの種類が存在します。最も一般的なのは「リノール酸型ひまわり油」で、リノール酸を約50~70%と豊富に含んでいます。リノール酸は必須脂肪酸の一つであり、体内で合成できないため食事から摂取する必要があります。このタイプは、サラダ油やドレッシング、マーガリンなどに広く利用されています。次に、「高オレイン酸型ひまわり油」があります。これは品種改良によってオレイン酸の含有量を約75~90%に高めたもので、オリーブオイルに匹敵する高い酸化安定性を持つことが特徴です。そのため、揚げ物や炒め物といった加熱調理に適しており、食品の風味を長持ちさせる効果も期待できます。さらに、リノール酸とオレイン酸がほぼ同量含まれる「中オレイン酸型ひまわり油」も存在し、両者の利点を併せ持つタイプとして注目されています。これらの種類は、それぞれ異なる特性を持つため、用途に応じて使い分けられています。未精製のひまわり油は、コールドプレス製法などで得られ、ビタミンEなどの微量成分や独特の風味が残っているため、生食や風味を活かしたい料理に好まれます。一方、精製されたひまわり油は、脱ガム、脱酸、脱色、脱臭といった工程を経て、より安定した品質と汎用性を持ち、幅広い食品加工に利用されています。

ひまわり油の用途は非常に多岐にわたります。食用としては、そのクセの少ない風味と高い汎用性から、家庭料理から業務用まで幅広く利用されています。特に、サラダ油としてドレッシングやマヨネーズの原料となるほか、揚げ物や炒め物、製菓・製パンなど、あらゆる調理法に適しています。高オレイン酸型ひまわり油は、その酸化しにくい特性から、ポテトチップスなどのスナック菓子や冷凍食品の揚げ油、業務用フライヤー油としても重宝されています。また、健康志向の高まりとともに、コレステロールゼロやビタミンE含有といった健康機能性を訴求した製品も増えています。食用以外では、工業用途としても重要な役割を担っています。バイオディーゼル燃料の原料として、環境負荷の低減に貢献するほか、塗料、インク、潤滑油、石鹸、洗剤などの製造にも利用されています。さらに、化粧品や医薬品の分野でも活用されています。ひまわり油に含まれるビタミンEは抗酸化作用を持つため、スキンケア製品の保湿成分やキャリアオイルとして配合されることが多く、肌の健康維持に役立つとされています。

ひまわり油の生産と利用を支える関連技術も進化を続けています。まず、抽出技術では、効率的かつ高品質な油を得るための研究が進んでいます。伝統的な圧搾法に加え、ヘキサンなどの溶剤を用いた溶剤抽出法は、油の回収率を高めるために広く採用されています。近年では、超臨界流体抽出など、より環境に優しく、油の品質を損ないにくい新たな抽出技術の開発も進められています。精製技術も重要です。抽出された粗油には、リン脂質、遊離脂肪酸、色素、臭気成分などが含まれているため、これらを除去する脱ガム、脱酸、脱色、脱臭といった工程が不可欠です。これらの精製技術により、油の保存安定性が向上し、無味無臭で幅広い用途に使える製品が供給されています。また、ひまわり油の特性を大きく変えたのが、品種改良や遺伝子組み換え技術です。特に、高オレイン酸型ひまわり油は、従来の品種を交配することでオレイン酸の含有量を飛躍的に高めたもので、これによりひまわり油の用途が大きく広がりました。病害抵抗性を持つ品種の開発も進められており、安定的な生産に貢献しています。品質管理においては、脂肪酸組成分析、酸化度測定、残留農薬検査など、高度な分析技術が用いられ、製品の安全と品質が保証されています。

ひまわり油の市場背景は、世界の植物油市場において重要な位置を占めています。主要な生産国は、ウクライナとロシアが圧倒的なシェアを誇り、世界の供給量の大部分を占めています。これにアルゼンチンやEU諸国(フランス、ルーマニアなど)が続きます。消費国としては、インド、EU、中国、トルコなどが挙げられます。ひまわり油の価格は、天候不順による作柄の変動、主要生産国における地政学的リスク(特にウクライナ情勢)、他植物油(大豆油、パーム油など)の供給状況や価格、原油価格の動向など、様々な要因によって大きく変動します。近年では、健康志向の高まりを背景に、酸化安定性に優れる高オレイン酸型ひまわり油への需要が増加しており、市場における存在感を高めています。また、環境意識の高まりから、持続可能な方法で生産されたひまわり油への関心も高まっており、RSPO(持続可能なパーム油のための円卓会議)のような認証制度の導入も一部で検討されています。世界的な人口増加と食料需要の拡大に伴い、ひまわり油の安定供給と価格の安定化は、国際市場における重要な課題となっています。

ひまわり油の将来展望は、持続可能性、健康機能性の追求、そして新たな用途開発が鍵となります。環境負荷の低減を目指し、栽培段階での農薬使用量の削減や、水資源の効率的な利用、土壌保全といった持続可能な農業実践がより一層求められるでしょう。抽出・精製プロセスにおいても、エネルギー効率の向上や廃棄物の削減、環境に優しい溶剤の使用などが進められると予想されます。健康機能性の面では、特定の脂肪酸組成を持つ品種の開発や、ビタミンE以外の抗酸化物質や微量栄養素を豊富に含む品種の育成が進む可能性があります。これにより、生活習慣病予防やアンチエイジングといった健康効果を訴求した、より付加価値の高いひまわり油製品が登場するかもしれません。また、バイオプラスチックや医薬品のキャリア、化粧品の新たな有効成分など、非食用分野での新規用途開発も期待されます。技術革新としては、AIを活用した栽培管理や品質管理、IoTによる生産プロセスの最適化などが進み、生産効率と品質のさらなる向上が見込まれます。市場の変動に対しては、供給源の多様化や備蓄体制の強化、国際的な協力体制の構築が重要となります。ひまわり油は、その多様な特性と用途の広さから、今後も私たちの食生活や産業において不可欠な存在であり続けるでしょう。