播種用ひまわりの種子 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ひまわりの種(播種用)市場レポートは、育種技術(ハイブリッド、開放受粉品種、およびハイブリッド派生品種)と地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

播種用ひまわり種子市場の概要:2031年までの成長トレンドと予測

本レポートは、播種用ひまわり種子市場に関する詳細な分析を提供しており、2026年から2031年までの成長トレンドと予測を扱っています。市場は、育種技術別(ハイブリッド、開放受粉品種およびハイブリッド派生品種)と地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)にセグメント化されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場規模と成長予測

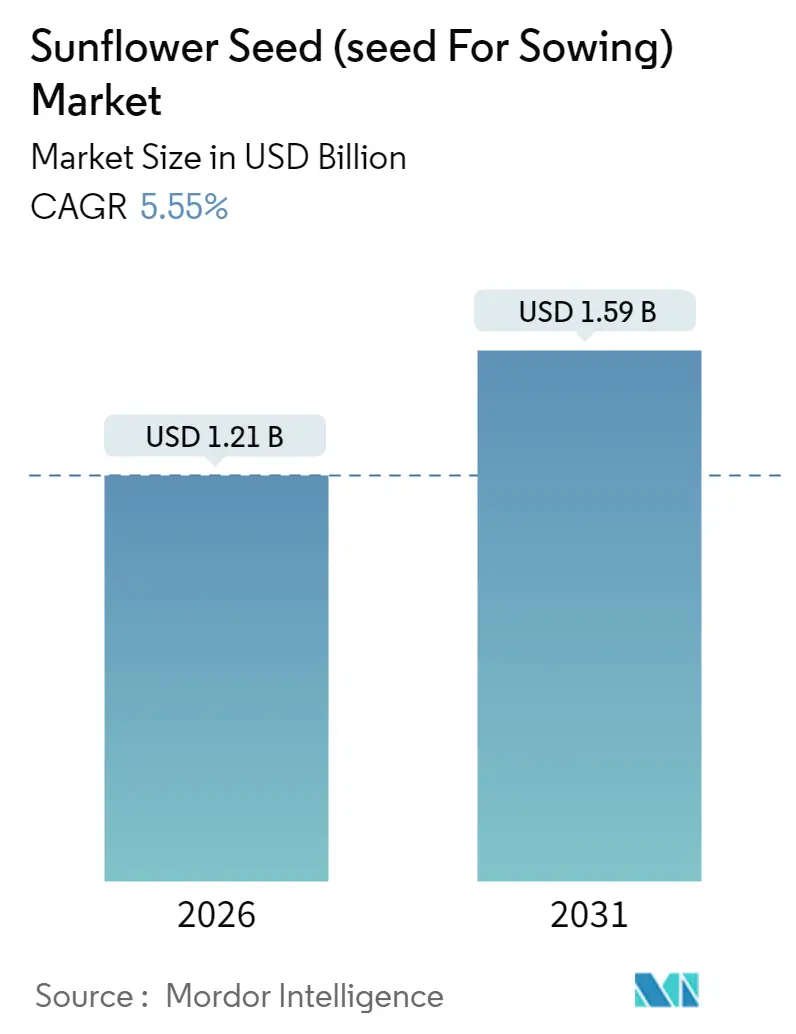

播種用ひまわり種子市場は、2025年に11.5億米ドルと評価され、2026年には12.1億米ドル、2031年には15.9億米ドルに達すると予測されています。予測期間(2026-2031年)における年平均成長率(CAGR)は5.55%です。

市場の主要な特徴は以下の通りです。

* 2026年の市場規模: 12.1億米ドル

* 2031年の市場規模: 15.9億米ドル

* 成長率(2026-2031年): 5.55% CAGR

* 最も成長が速い市場: ヨーロッパ

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

気候変動に強いハイブリッド種子への堅調な需要、バイオ燃料政策の支援、および契約農業の枠組みの拡大が、この着実な成長を支えています。ハイブリッド種子はすでに商業栽培の主要な選択肢となっており、ゲノム選抜への継続的な投資が育種サイクルを短縮し、企業がより迅速に製品ポートフォリオを更新することを可能にしています。同時に、欧州連合の再生可能エネルギー義務化により、高オレイン酸品種がバイオディーゼル生産に利用され、アジア太平洋地域や南米の干ばつ地域では、水資源の保全と輪作の多様化のためにひまわり栽培への転換が進んでいます。これらのマクロ要因の収束により、ひまわり種子市場は、商品価格の変動や植物検疫の複雑さの中でも、回復力のある価値創造が期待されています。

主要なレポートのポイント

* 育種技術別: ハイブリッド種子が2025年にひまわり種子市場の90.55%を占め、2031年まで5.62%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2025年にひまわり種子市場の47.95%を占め、2031年まで6.12%のCAGRで最も速い地域成長を遂げると予測されています。

市場のトレンドと洞察

推進要因(Drivers)

1. 高収量商業農業におけるハイブリッドひまわり種子の採用増加:

商業農家は、特に最適な栽培条件下で、開放受粉品種と比較して25%以上の収量優位性を持つハイブリッドひまわり品種への移行を加速しています。これは、機械化と精密農業技術がハイブリッドの性能を最大限に引き出す大規模な農業経営で顕著です。先進的なハイブリッド育種プログラムは、年間15~20の異なる環境での多地点試験を組み込み、特定の地域条件やストレス耐性プロファイルに最適化された品種の開発を可能にしています。OECDの種子認証制度による規制の影響は、ハイブリッド種子の品質基準を保証し、高価格品種に対する農家の信頼を支えています。

2. 水集約型作物に代わるひまわり栽培面積の拡大(干ばつ地域):

ひまわり栽培は、気候変動による生産リスクが増大している水不足の農業地域で急速に拡大しています。ひまわりの深い直根系と効率的な水利用特性は、地下水位の低下や不規則な降水パターンを経験している半乾燥地域に特に適しています。最近の農業研究では、ひまわりの水利用効率が1ヘクタールあたり1ミリメートルの水で15~20kgの穀物を生産することが示されており、水分が制限された環境では大豆やトウモロコシを大幅に上回ります。この適応優位性は、オーストラリアの小麦地帯、カザフスタンのステップ地域、および灌漑コストが法外になっている米国グレートプレーンズの一部で栽培面積の拡大を推進しています。

3. 政府のバイオ燃料義務化による高オレイン酸ひまわり油の需要増加:

主要経済圏における再生可能燃料基準は、バイオディーゼル生産において従来のひまわり油よりも優れた酸化安定性を提供する高オレイン酸ひまわり油への持続的な需要を生み出しています。欧州連合の再生可能エネルギー指令IIは、2030年までに輸送部門で14%の再生可能エネルギーを義務付けており、非食料作物からの先進バイオ燃料を特に優遇しています。高オレイン酸品種は、従来の品種よりも1メトリックトンあたり50~80米ドルの価格プレミアムを享受しており、種子企業はオレイン酸含有量の最適化に焦点を当てた育種プログラムを拡大するインセンティブとなっています。

4. 認定種子の投入資金を伴う契約農業モデルの成長:

投入資金を統合した契約農業の取り決めは、特に小規模農家が正式な信用システムにアクセスできない新興市場において、種子流通チャネルを変革しています。これらのモデルでは、通常、種子会社や農業加工業者が、事前に定められた価格での作物購入契約と引き換えに、認定種子、肥料、技術サポートを提供します。インドのテランガナ州やケニアのリフトバレーでの最近の実施例は、契約農業が3作期以内にハイブリッド種子の採用率を15%から65%に増加させることができることを示しています。

5. 気候変動に強いハイブリッドの育種サイクルを短縮するゲノム選抜ツール:

ゲノム選抜ツールは、育種家が数千の遺伝子マーカーを同時にスクリーニングすることを可能にし、従来の表現型選抜と比較して育種サイクルを最大50%短縮します。この技術は、干ばつ耐性、病害抵抗性、および特定の土壌条件への適応性など、気候変動に強い特性を持つひまわりハイブリッドの開発を加速します。

6. 認定種子のトレーサビリティを伴う油糧種子輪作を奨励する炭素クレジットプログラム:

炭素クレジットプログラムは、土壌の健康を改善し、炭素隔離を促進する油糧種子輪作を奨励することで、ひまわり種子市場に新たな推進力を与えています。これらのプログラムは、認定種子の使用とトレーサビリティを要求することが多く、農家が持続可能な農業慣行を採用するインセンティブとなります。

抑制要因(Restraints)

1. 競合する油糧種子作物の価格変動による農家の種子予算の削減:

競合する油糧種子作物の商品価格の変動は、農家の作付け決定に不確実性をもたらし、作物の価格見通しが悪化すると種子予算の削減につながることがよくあります。パーム油価格の変動はひまわり油の需要に直接影響し、結果として農家がプレミアム種子品種に投資する意欲に影響を与えます。

2. 種子輸入および圃場隔離に関する複雑で多様な植物検疫規則:

ますます複雑化する種子輸入規制と圃場隔離要件は、世界の種子貿易の流れを分断し、企業が異なる規制管轄区域ごとに別々の育種プログラムを維持することを余儀なくさせています。欧州連合の植物衛生規制は、ひまわり種子生産圃場に500メートルの隔離距離を要求しており、土地コストを大幅に増加させ、生産のスケーラビリティを制限しています。

3. 既存の遺伝資源に耐性を持つヤドリギ(broomrape)の発生率の増加:

ヤドリギは、ひまわりの根に寄生し、収量を最大70%減少させる可能性のある壊滅的な雑草です。既存の遺伝的抵抗性源に耐性を持つ新しいヤドリギ系統の出現は、特にヨーロッパ、中東、北アフリカのひまわり栽培地域で深刻な課題となっています。

4. 小規模農家システムにおける自家採種が商業種子普及を制限:

アジア太平洋、アフリカ、南米の一部地域では、小規模農家が自家採種を行う慣習が根強く、商業種子の普及を制限しています。自家採種は、農家にとって短期的なコスト削減になりますが、認定種子と比較して収量、品質、病害抵抗性が劣る可能性があります。

セグメント分析

育種技術別

* ハイブリッド種子: 2025年にひまわり種子市場の90.55%を占め、5.62%のCAGRで成長すると予測されており、その優位性が確立されています。ハイブリッドは、機械化された管理下で開放受粉品種よりも20~30%高い収量を安定して提供し、精密な栄養素配置にもより良く反応します。企業は倍加半数体技術を展開し、開発期間を短縮し、変化する気象パターンに先駆けて気候変動に対応した材料をリリースしています。

* 開放受粉品種およびハイブリッド派生品種: これらの品種は、種子保存の伝統を重視する小規模農家の間でニッチな市場を見出しています。改良された認証制度は遺伝的純度を高めていますが、投入集約型システムにおけるハイブリッドの収益を上回ることはほとんどありません。ひまわり種子市場は、手頃な価格が絶対的な収量よりも優先される場所で、これらの代替品のためのスペースを保持しています。

地域分析

* ヨーロッパ: 2025年にひまわり種子市場の47.95%を占め、6.12%の地域CAGRで世界平均を上回る最大の市場です。共通農業政策の下での構造化された農業支援は作物の多様化を促進し、再生可能燃料指令は高オレイン酸品種への需要を保証しています。ウクライナのインフラ復旧とルーマニアの拡大が種子需要を確固たるものにし、フランス、スペイン、ドイツは堅固なディーラーネットワークに依存し、ほぼ普遍的なハイブリッド採用を維持しています。

* アジア太平洋: 第2位の消費地域として、需要が急速に増加しています。中国の内モンゴル自治区と新疆ウイグル自治区は、輸入パーム油への依存を減らすために作付けを増やしています。インドは、補助金付きの種子キットと農業訓練により、ハイブリッドの普及を加速しています。オーストラリアの小麦地帯は、収益が減少している小麦からひまわりへと転換しており、ひまわりの水効率の良い生理機能と機械式収穫機との互換性が好まれています。

* 北米、南米、アフリカ、中東: これらの地域が市場を補完しています。米国とカナダは、食品サービス向けの菓子用および高オレイン酸のニッチ市場に焦点を当てています。アルゼンチンは、優遇関税でミールと油を輸出し、加工競争力を維持しています。ブラジルは、土壌の健康のためにひまわりを大豆・トウモロコシの輪作に統合しています。エジプトと南アフリカは、食料安全保障を強化するためにひまわりポートフォリオを拡大していますが、インフラのギャップと認定種子へのアクセス制限が成長を抑制しています。

競合状況

ひまわり種子市場は中程度の集中度を特徴としており、上位5社の育種家が世界の売上のかなりの部分を占めていますが、地域専門家にはまだかなりの余地があります。Corteva Agriscience、Land O’Lakes Inc.、Nufarm、KWS SAAT SE & Co. KGaA、Euralis Semencesなどの企業は、地域に適応したハイブリッドを商業チャネルに供給する大陸横断的な研究ネットワークに依存しています。ゲノム選抜とヤドリギ耐性に関する特許出願は2024年に23%増加し、技術競争が激化していることを示しています。

大手企業は、育種種子、基礎種子の増殖、流通を管理する垂直統合を採用し、供給を安定させ、知的財産を保護しています。地域育種家の買収は、KWSがTareks Tohumを買収した例に見られるように、固有の遺伝資源と確立された小売チェーンへの即時アクセスを可能にします。小規模企業は、有機認証や特注の油プロファイルを通じて差別化を図り、多国籍企業と直接競合することなく、収益性の高いニッチ市場を開拓しています。

規制への対応は戦略的な参入障壁となります。多様な植物検疫要件を遵守するには、隔離された生産、専任の品質保証スタッフ、堅牢な追跡ソフトウェアが必要であり、これらのコストは小規模な新規参入者にとっては法外なものとなります。したがって、規模と地理的多様性が競争上の耐久性を与えます。

主要な業界リーダー

* Corteva Agriscience

* Euralis Semences

* KWS SAAT SE & Co. KGaA

* Land O’Lakes Inc.

* Nufarm

最近の業界動向

* 2025年10月: Corteva Agriscienceは、2026年までに種子事業と農薬事業を2つの独立した上場企業に分離する計画を発表しました。この組織再編は、国際市場向けのひまわりハイブリッドを含む種子開発における的を絞った投資と研究を可能にすることを目的としています。

* 2025年9月: ウガンダのランゴ準地域で高収量ひまわり品種が再導入され、地元の油糧種子生産の強化が図られました。ムクワノ・グループは、政府の支援を受けてこのイニシアチブを実施し、農家の収入を増やし、農業産業の発展を促進することを目指しています。このプログラムは、コミュニティベースの経済成長に焦点を当てたウガンダの教区開発モデルと連携しています。

* 2024年8月: アルゼンチンで開催された2024年AAPRESID会議で、Advanta Seeds Argentinaは、高油分、干ばつ耐性、病害抵抗性を特徴とする新しいひまわりハイブリッドを発表しました。この開発は、南米およびその他の地域のひまわり栽培農家の生産性と持続可能性を高めることを目的としています。

このレポートは、世界のひまわり種子(播種用)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、主要な業界トレンド、市場規模、成長予測、競争環境に至るまで、包括的な情報が網羅されています。

主要な調査結果として、ハイブリッドひまわり種子の需要は、オープンポリネーション品種と比較して20~30%の収量増加が見込まれるため、2031年までに年平均成長率(CAGR)5.62%で成長すると予測されています。地域別では、ヨーロッパが世界の市場価値の47.95%を占め、バイオ燃料義務化や作物多様化政策により年間6.12%で拡大しています。特に、オレイン酸含有量が85%以上の高オレイン酸ハイブリッド種子は、バイオディーゼルの安定性向上に貢献し、再生可能燃料プログラムの下で1トンあたり50~80米ドルのプレミアムを獲得しています。一方で、ひまわり栽培における主要な生物学的脅威は、既存の遺伝的抵抗性を侵食する急速に進化するヤドリギ(broomrape)の系統であり、新たな遺伝的防御への継続的な投資が求められています。

市場の成長を促進する主な要因は以下の通りです。

* 高収量商業農業におけるハイブリッドひまわり種子の採用増加。

* 水集約型作物よりもひまわりに有利な、干ばつ地域での作付面積の拡大。

* 政府のバイオ燃料義務化による高オレイン酸ひまわり油の需要増加。

* 認定種子の投入資金調達を伴う契約農業モデルの成長。

* 気候変動に強いハイブリッド品種の育種サイクルを短縮するゲノム選抜ツールの活用。

* 認定種子のトレーサビリティを伴う油糧種子輪作を奨励する炭素クレジットプログラム。

一方、市場の成長を阻害する要因としては、以下が挙げられます。

* 競合する油糧種子作物の価格変動が、生産者の種子予算を圧迫していること。

* 種子の輸入および圃場隔離に関する複雑で多様な植物検疫規則。

* 既存の遺伝的資源に耐性を持つヤドリギの系統の発生率の増加。

* 小規模農家システムにおける自家採種が、商業種子の普及を制限していること。

市場は、育種技術と地理的地域に基づいて詳細にセグメント化され、価値と量の両面で成長が予測されています。育種技術別では、ハイブリッド(非遺伝子組み換えハイブリッドを含む)と、オープンポリネーション品種およびハイブリッド派生品種に分類されます。地理別では、アフリカ、アジア太平洋、ヨーロッパ、中東、北アメリカ、南アメリカの各地域が対象です。特にヨーロッパは、前述の通り市場価値を牽引する主要地域として注目されており、各地域内ではさらに国別の詳細な分析が提供されています。

レポートでは、主要な戦略的動き、市場シェア分析、およびSyngenta Group、Corteva Agriscience、Bayer AGなどの主要企業を含む競争環境が詳細に分析されています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

本調査は、商業用種子のみを対象としており、自家採種や栄養繁殖作物、植物部分は範囲外とされています。作付面積、種子更新率、保護栽培などの主要な市場定義も明確にされています。調査方法は、主要変数の特定、市場モデルの構築、検証と最終化、および調査結果の出力という4段階のアプローチを採用しており、堅牢な予測を保証しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 栽培面積

- 4.2 最も人気のある形質

- 4.3 育種技術

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

- 4.6 市場の推進要因

- 4.6.1 高収量商業農業におけるハイブリッドひまわり種子の採用増加

- 4.6.2 水を多量に消費する作物よりもひまわりを好む干ばつ多発地域での作付面積の拡大

- 4.6.3 政府のバイオ燃料義務化による高オレイン酸ひまわり油の需要増加

- 4.6.4 認定種子の投入資金を伴う契約農業モデルの成長

- 4.6.5 気候変動に強いハイブリッドの育種サイクルを短縮するゲノム選抜ツール

- 4.6.6 認定種子のトレーサビリティを伴う油糧種子輪作に報いる炭素クレジットプログラム

- 4.7 市場の阻害要因

- 4.7.1 競合する油糧種子作物の価格変動が生産者の種子予算を削減

- 4.7.2 種子輸入および圃場隔離に関する複雑で異なる植物検疫規則

- 4.7.3 既存の遺伝資源に耐性を持つヤセウツボの発生率の増加

- 4.7.4 小規模農家システムにおける自家採種が商業種子の普及を制限

5. 市場規模と成長予測(金額および数量)

- 5.1 育種技術

- 5.1.1 ハイブリッド

- 5.1.1.1 非遺伝子組み換えハイブリッド

- 5.1.2 開放受粉品種およびハイブリッド派生種

- 5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 育種技術別

- 5.2.1.2 国別

- 5.2.1.2.1 エジプト

- 5.2.1.2.2 エチオピア

- 5.2.1.2.3 ガーナ

- 5.2.1.2.4 ケニア

- 5.2.1.2.5 ナイジェリア

- 5.2.1.2.6 南アフリカ

- 5.2.1.2.7 タンザニア

- 5.2.1.2.8 その他のアフリカ

- 5.2.2 アジア太平洋

- 5.2.2.1 育種技術別

- 5.2.2.2 国別

- 5.2.2.2.1 オーストラリア

- 5.2.2.2.2 バングラデシュ

- 5.2.2.2.3 中国

- 5.2.2.2.4 インド

- 5.2.2.2.5 インドネシア

- 5.2.2.2.6 ミャンマー

- 5.2.2.2.7 パキスタン

- 5.2.2.2.8 タイ

- 5.2.2.2.9 その他のアジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.3.1 育種技術別

- 5.2.3.2 国別

- 5.2.3.2.1 フランス

- 5.2.3.2.2 ドイツ

- 5.2.3.2.3 イタリア

- 5.2.3.2.4 オランダ

- 5.2.3.2.5 ポーランド

- 5.2.3.2.6 ルーマニア

- 5.2.3.2.7 ロシア

- 5.2.3.2.8 スペイン

- 5.2.3.2.9 トルコ

- 5.2.3.2.10 ウクライナ

- 5.2.3.2.11 イギリス

- 5.2.3.2.12 その他のヨーロッパ

- 5.2.4 中東

- 5.2.4.1 育種技術別

- 5.2.4.2 国別

- 5.2.4.2.1 イラン

- 5.2.4.2.2 その他の中東

- 5.2.5 北アメリカ

- 5.2.5.1 育種技術別

- 5.2.5.2 国別

- 5.2.5.2.1 カナダ

- 5.2.5.2.2 メキシコ

- 5.2.5.2.3 アメリカ合衆国

- 5.2.6 南アメリカ

- 5.2.6.1 育種技術別

- 5.2.6.2 国別

- 5.2.6.2.1 アルゼンチン

- 5.2.6.2.2 ブラジル

- 5.2.6.2.3 その他の南アメリカ

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シンジェンタグループ

- 6.4.2 コルテバ・アグリサイエンス

- 6.4.3 バイエルAG

- 6.4.4 アドバンタシード(UPL Ltd.)

- 6.4.5 KWSザートSE & Co. KGaA

- 6.4.6 グループ・リマグレイン

- 6.4.7 BASF SE

- 6.4.8 ユーラリス・セメンス

- 6.4.9 ニューファーム

- 6.4.10 ランド・オー・レイクス・インク

- 6.4.11 RAGTグループ

- 6.4.12 ロングピン・ハイテク(長沙袁隆平高科技股份有限公司)

- 6.4.13 DLF A/S

- 6.4.14 サカタのタネ

- 6.4.15 ベホ・ザーデンB.V.

7. 種子業界CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

「播種用ひまわりの種子」とは、ひまわり(Helianthus annuus)を栽培する目的で土壌に播かれる種子の総称でございます。一般的に「ひまわりの種」と聞くと食用や油糧用を連想されることが多いですが、「播種用」と明記することで、その用途が明確に区別されます。これらの種子は、観賞用、景観形成用、緑肥用、飼料用、食用油生産用など、多岐にわたる目的のために、それぞれの用途に適した形質を持つように選抜・育種された品種のものが利用されます。単に種子を蒔くという行為を超え、特定の目的達成のために厳選された、いわば「未来のひまわり」を宿す重要な要素でございます。

播種用ひまわりの種子には、その用途に応じて多種多様な種類が存在いたします。まず、最も身近な「観賞用品種」は、花の色、形、草丈、開花期などによって細分化されます。例えば、鮮やかな黄色だけでなく、赤、オレンジ、複色といった多様な花色を持つもの、一重咲きや八重咲き、花弁がユニークな形状の「テディベア」のような品種がございます。草丈も、背が高く景観形成に適した高性種から、鉢植えや花壇に適した矮性種まで幅広く、開花期も早生から晩生まで様々です。次に、「油糧用品種」は、種子から採れる油の量や質に特化しており、特にオレイン酸含有量が高い「ハイオレイック品種」などが注目されています。また、種子そのものを食用とする「食用種子用品種」は、種子が大きく、殻が剥きやすく、食味が良いことが特徴です。農業分野では、土壌改良を目的とした「緑肥用品種」があり、旺盛な生育でバイオマスを多く生産し、土壌の物理性や化学性を改善する効果が期待されます。さらに、家畜の飼料として利用される「飼料用品種」や、観光振興や休耕地の有効活用を目的とした「景観形成・環境保全用品種」などもございます。これらの品種は、それぞれの目的に合わせて最適な特性を持つよう、長年の育種努力によって開発されてまいりました。

播種用ひまわりの種子の用途は非常に広範でございます。最も一般的なのは、家庭菜園や庭、公園、公共施設などでの「園芸・観賞用」としての利用です。切り花や鉢植えとしても人気が高く、人々に癒しと彩りを提供いたします。また、広大な「ひまわり畑」は、観光名所として地域経済の活性化に貢献し、休耕地の有効活用としても注目されています。農業分野においては、ひまわり油の原料となる「油糧生産」や、スナックや製菓材料となる「食用種子生産」が主要な用途です。さらに、土壌の物理性・化学性改善、有機物供給、雑草抑制などを目的とした「緑肥」としての利用は、持続可能な農業を推進する上で重要な役割を担っています。家畜の「飼料」としても利用され、特にサイレージとして活用されることがございます。近年では、他の作物を鳥獣害から守るための「緩衝帯」として植えられることもあり、その多機能性が評価されています。さらに、放射性物質を吸収する「ファイトレメディエーション」の研究対象としても、その可能性が探られています。

播種用ひまわりの種子を取り巻く関連技術も日々進化しております。最も重要なのは「育種技術」で、均一な生育や特定の形質(耐病性、花色、草丈など)を持つF1品種(一代交配種)の開発が進められています。近年では、DNAマーカーを用いた「分子育種」により、効率的な品種改良が可能となり、将来的には特定の遺伝子を改変する「ゲノム編集」技術の応用も期待されています。種子そのものに対する「種子処理技術」も重要で、種子伝染性病害の予防のための消毒処理、発芽率や発芽勢を向上させるプライミング処理、播種作業の効率化や精密播種を可能にするペレット化などが挙げられます。栽培技術においては、適切な株間・条間で播種を行う「精密播種機」の導入や、大規模圃場での効率化を図る「ドローンによる播種」が実用化されつつあります。また、土壌診断に基づいた適切な施肥管理や、総合的病害虫管理(IPM)による環境負荷の少ない病害虫対策も、安定した生産には不可欠な技術でございます。

播種用ひまわりの種子の市場背景は、需要の多様化と環境意識の高まりを背景に変化しています。観賞用、油糧用、緑肥用など、それぞれの用途に特化した専門品種への需要が増加しており、特に緑肥としての利用は、有機農業や環境保全型農業の推進に伴い拡大傾向にございます。国内のひまわり油生産は輸入が主でございますが、近年、国産ひまわり油への関心が高まり、国内での栽培面積が増加する動きが見られます。観賞用ひまわりは安定した需要を保ちつつ、新たな品種の登場によって市場が活性化しています。一方で、気候変動による異常気象や新たな病害虫の発生、鳥による食害といった「栽培リスク」は大きな課題でございます。また、安定的な種子供給体制の確保や、日本の気候風土に適した国産種子の開発・普及も、今後の市場発展には不可欠な要素と言えるでしょう。地域活性化や観光資源としてのひまわり畑は、地方創生の観点からも注目を集めており、その経済効果も期待されています。

今後の展望としましては、播種用ひまわりの種子を取り巻く技術革新と市場の拡大がさらに進むと予測されます。品種改良においては、気候変動に対応するため、耐病性、耐虫性、耐乾性、耐塩性など、様々な環境ストレスに強い品種の開発が加速するでしょう。また、高オレイン酸など特定の機能性成分をさらに高めた品種や、多様な花色・花形、開花期の調整が可能な観賞用品種の開発も進むと見られます。農業分野では、省力化・機械化に対応した、倒伏しにくく収穫しやすい品種の需要が高まるでしょう。栽培技術の面では、AI、IoT、ドローンといったスマート農業技術の導入により、精密な栽培管理が可能となり、環境負荷の少ない持続可能な栽培方法の確立が進むと期待されます。新たな用途開発としては、バイオ燃料としての利用研究や、機能性食品素材としての利用、ファイトレメディエーションのさらなる実用化などが挙げられます。市場全体としては、健康志向や環境志向の高まりを背景に、国産ひまわり油やひまわり関連製品の需要が拡大し、地域活性化や観光資源としてのひまわり畑の普及も一層進むでしょう。SDGsへの貢献という観点からも、持続可能な農業や生物多様性保全に寄与するひまわりの役割は、今後ますます重要になると考えられます。