スーパーアプリ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

スーパーアプリ市場は、プラットフォーム(Android、iOSなど)、デバイス(スマートフォン、タブレットなど)、展開タイプ(クラウド、オンプレミス)、エンドユーザー(消費者、中小企業、大企業など)、アプリケーション(金融サービスおよびウォレット、運輸・ロジスティクス、Eコマース・小売など)、および地域によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

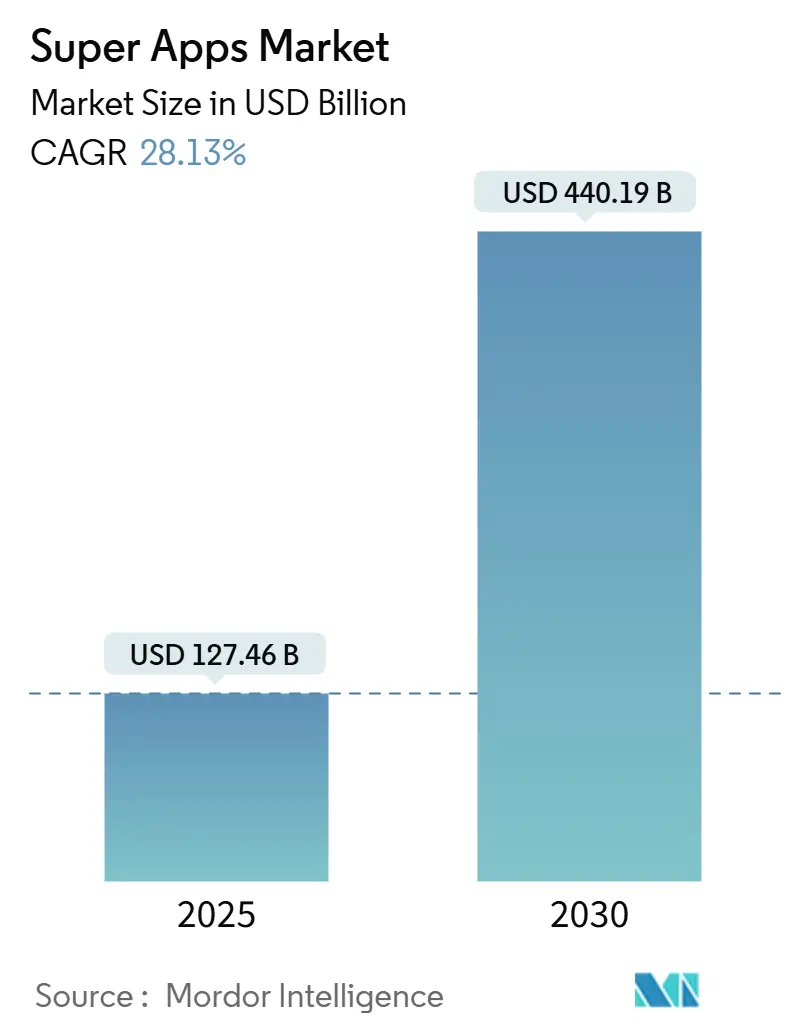

スーパーアプリ市場は、2025年には1,274.6億米ドル規模に達し、2030年までには4,401.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は28.13%と見込まれています。この成長は、モバイルファーストの人口増加、キャッシュレス経済を推進する政府の取り組み、そして数百ものサードパーティサービスを単一のフロントエンドに統合できる成熟したAPIアーキテクチャによって牽引されています。地域別では、アジア太平洋地域がスーパーアプリの採用をリードしていますが、アフリカ地域が最も急速に成長する市場となっています。決済機能を中核に持つ企業は、日常的な接点を通じてAIエンジンにデータを供給し、パーソナライズされたクロスセルを可能にすることで、高い顧客維持率を享受しています。欧米の企業も、より厳格なプライバシー規制に対応しつつ、コマース、コンテンツ、金融サービスをバンドルする「スーパーアプリ・ライト」戦略を試行しており、競争は激化しています。

主要な市場所見

* プラットフォーム別: 2024年にはAndroidがスーパーアプリ市場シェアの67%を占めました。ハイブリッドオペレーティングシステムは、2030年までに32.2%のCAGRで拡大すると予測されています。

* デバイス別: 2024年にはスマートフォンがスーパーアプリ市場規模の82%を占めました。ウェアラブルおよびIoTデバイスは、2030年までに30.4%の最速CAGRを記録すると見込まれています。

* 展開タイプ別: 2024年にはクラウドインフラが収益シェアの85%を占め、2030年までに28.7%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には消費者セグメントが市場の60%を占めました。政府および公共部門機関は、2030年までに27.8%の最高CAGRを示すと予測されています。

* アプリケーション別: 2024年には金融サービスとウォレットが38.5%のシェアでリードしましたが、ヘルスケアとウェルネス分野は2030年までに33.8%のCAGRで急速に成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が53.5%のシェアで市場を支配しました。一方、アフリカ地域は2030年までに30.8%の最速CAGRを記録すると予測されています。

グローバルスーパーアプリ市場の動向と洞察

市場の推進要因:

* スマートフォンの普及とモバイルデータ利用の増加: 中南米では2030年までにスマートフォン所有率が92%に達すると予測されており、モバイルがインターネットへの主要なアクセス手段となっています。

本レポートは、スーパーアプリ市場に関する詳細な分析を提供しています。スーパーアプリとは、デジタル決済、配車サービス、フードデリバリー、ソーシャルネットワーキング、小売決済など、少なくとも3つの高頻度サービスを単一のログインで提供し、さらにサードパーティのミニアプリをホストするマルチサービスモバイルまたはウェブプラットフォームが生み出す年間総収益として定義されています。単一目的のアプリや、プライベートなクローズドループ型企業スーパーアプリは本調査の対象外です。

市場の成長を牽引する主な要因としては、スマートフォンの普及とモバイルデータ利用の増加、デジタル決済とEコマースへの移行、統合されたオールインワンのユーザーエクスペリエンスへの需要、キャッシュレスデジタルエコシステムを推進する政府の取り組みが挙げられます。また、オープンバンキングとAPIファースト規制が組み込み型金融を可能にし、ミニアプリエコシステムが中小企業の収益化を促進していることも重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。プライバシーとデータセキュリティに関する懸念、複数の法域にわたる規制の複雑さ、アプリ疲れによる単一目的アプリへの選好、そしてクロスサービスバンドルに対する独占禁止法の監視強化が主な課題として挙げられます。

本レポートでは、市場をプラットフォーム(Android、iOS、Web/PWA、Hybrid OS)、デバイス(スマートフォン、タブレット、ウェアラブル、IoT)、展開タイプ(クラウド、オンプレミス)、エンドユーザー(消費者、中小企業、大企業、政府・公共機関など)、アプリケーション(金融サービス、交通・物流、Eコマース・小売、ソーシャルメディア・メッセージング、ヘルスケア・ウェルネス、政府・市民サービス、エンターテイメント・ストリーミングなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化し、分析しています。

主要な調査結果として、以下の点が挙げられます。

* 地域別リーダーシップ: アジア太平洋地域が世界のスーパーアプリ収益の53.5%を占め、WeChatやインドのUPIを基盤とするプラットフォームなど、確立されたエコシステムがその優位性を支えています。

* 最速成長アプリケーション: ヘルスケアおよびウェルネス分野のモジュールは、遠隔医療、ウェアラブルデバイスとの統合、AI駆動型分析の恩恵を受け、2030年までに年平均成長率(CAGR)33.8%と最も速い成長を示しています。

* クラウド展開の重要性: クラウドモデルは展開の85%を占め、28.7%のCAGRで拡大しており、弾力性、グローバルな到達性、組み込みのAIサービスを提供しています。

* 政府の関心: 統合プラットフォームは行政コストを削減し、市民満足度を向上させるため、公共部門での導入が27.8%のCAGRで増加しています。

* 欧米市場での障壁: 欧米市場におけるスーパーアプリの拡大は、より厳格なプライバシー規制、断片的な金融規制、そして専門化されたアプリを好む消費者の傾向によって制限されています。

競争環境については、Tencent Holdings Ltd.、Alibaba Group Holding Ltd. (Alipay)、Grab Holdings Ltd.、GoTo Group (Gojek)、PhonePe Pvt Ltd.、Meta Platforms Inc. (WhatsApp Pay)、Google LLC (Google Pay and Services)、Apple Inc. (Apple Wallet and Services)といったグローバルな大手企業から、Paytm、Tata Digital Pvt Ltd. (Tata Neu)、Revolut Ltd.、LINE Corporation (LINE Pay)、Kakao Corp. (KakaoTalk)など地域に根差した有力企業まで、多数の主要企業が市場に存在し、激しい競争が繰り広げられていることが示されています。これらの企業は、市場集中度、戦略的動き、市場シェア分析の観点から詳細にプロファイルされています。

本調査は、堅牢なリサーチ手法に基づいており、支払い処理業者、モビリティアグリゲーター、デジタル広告販売業者、規制当局との構造化された会話による一次調査を通じて、アクティブユーザー比率、一般的なコミッション体系、今後の政策変更に関する洞察を得ています。また、国際電気通信連合、世界銀行グローバルFindex、GSMAモバイルマネー、各国中央銀行のダッシュボードなど、公開機関からのスマートフォン普及率、モバイルマネー価値、小売Eコマース売上高といったデータを収集する二次調査も実施されています。企業提出書類、IPO書類、Dow Jones Factivaのニュースフィードからはプラットフォームのテイクレートや広告シェアが分析され、Questelの特許情報やVolzaの出荷記録からは機能パイプラインや越境コマースの動向が把握されています。市場規模の予測と分析は、地域ごとのスマートフォン普及率、スーパーアプリ利用率、ユーザーあたりの年間平均収益を乗じて算出するトップダウンアプローチと、サプライヤーの集計やサンプリングされたコミッション計算によるボトムアップチェックを組み合わせることで、結果の精度を高めています。月間アクティブユーザー数、デジタル決済額、アプリ内CPM、手数料上限、スマートフォン普及率、所得成長率などの主要変数を追跡し、多変量回帰分析により2030年までのドライバーを予測し、高成長のアフリカ市場のシナリオ分析も行われています。データは厳格な分散フィルターと複数アナリストによるレビューを経ており、資金調達ラウンド、合併、新たな手数料上限などの市場を再形成する事象が発生した際には、毎年更新されるだけでなく、中間的な更新も行われることで、信頼性の高い情報を提供しています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会と将来のトレンドを模索しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンとモバイルデータ普及率の上昇

- 4.2.2 デジタル決済とEコマースへの移行

- 4.2.3 統合されたオールインワンのユーザーエクスペリエンスへの需要

- 4.2.4 キャッシュレスデジタルエコシステムへの政府の推進

- 4.2.5 オープンバンキングとAPIファースト規制による組み込み型金融の実現

- 4.2.6 中小企業の収益化を可能にするミニアプリエコシステム

-

4.3 市場の阻害要因

- 4.3.1 プライバシーとデータセキュリティに関する懸念

- 4.3.2 複数管轄区域にわたる規制の複雑さ

- 4.3.3 アプリ疲れによる単機能アプリへの嗜好

- 4.3.4 クロスサービスバンドルに対する独占禁止法の監視強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 主要なステークホルダーの影響評価

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 Android

- 5.1.2 iOS

- 5.1.3 Web/PWA

- 5.1.4 ハイブリッドOS

-

5.2 デバイス別

- 5.2.1 スマートフォン

- 5.2.2 タブレット

- 5.2.3 ウェアラブルおよびIoT

-

5.3 展開タイプ別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 エンドユーザー別

- 5.4.1 消費者

- 5.4.2 零細・中小企業

- 5.4.3 大企業

- 5.4.4 政府および公共機関

- 5.4.5 その他

-

5.5 アプリケーション別

- 5.5.1 金融サービスおよびウォレット

- 5.5.2 運輸およびロジスティクス

- 5.5.3 Eコマースおよび小売

- 5.5.4 ソーシャルメディアおよびメッセージング

- 5.5.5 ヘルスケアおよびウェルネス

- 5.5.6 政府および市民サービス

- 5.5.7 エンターテイメントおよびストリーミング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テンセント・ホールディングス株式会社

- 6.4.2 アリババグループホールディング株式会社(Alipay)

- 6.4.3 グラブ・ホールディングス株式会社

- 6.4.4 GoToグループ(Gojek)

- 6.4.5 PhonePe Pvt Ltd.

- 6.4.6 Meta Platforms Inc.(WhatsApp Pay)

- 6.4.7 Google LLC(Google Payおよびサービス)

- 6.4.8 Apple Inc.(Apple Walletおよびサービス)

- 6.4.9 Paytm(One97 Communications Ltd.)

- 6.4.10 Tata Digital Pvt Ltd.(Tata Neu)

- 6.4.11 Revolut Ltd.

- 6.4.12 LINE株式会社(LINE Pay)

- 6.4.13 Kakao Corp.(KakaoTalk)

- 6.4.14 Rappi Inc.

- 6.4.15 Mercado Libre Inc.(Mercado Pago)

- 6.4.16 Kaspi.kz JSC

- 6.4.17 Careem Networks FZ-LLC

- 6.4.18 M-Pesa Africa Ltd.

- 6.4.19 DBS銀行株式会社(digibank)

- 6.4.20 Nubank S.A.

- 6.4.21 Yandex Go(Yandex N.V.)

- 6.4.22 HUMANSグループ

- 6.4.23 ICICI銀行株式会社(iMobile Pay)

- 6.4.24 快手科技(Kwai)

- 6.4.25 Baidu Inc.(Baidu App)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

スーパーアプリとは、一つのアプリケーション内でメッセージング、決済、Eコマース、配車サービス、フードデリバリー、エンターテイメントなど、多種多様なサービスを統合的に提供するプラットフォームを指します。ユーザーは複数のアプリを切り替えることなく、日常生活の様々なニーズを一つのアプリで完結できるため、利便性が飛躍的に向上します。この概念は、特に中国のWeChat(微信)やAlipay(支付宝)によって世界的に知られるようになり、アジアを中心に急速に普及しました。単なるアプリの集合体ではなく、各サービスが連携し、ユーザーの行動データに基づいてパーソナライズされた体験を提供するエコシステムを形成している点が最大の特徴と言えます。

スーパーアプリにはいくつかの種類が見られます。一つは、メッセージングアプリを起点として多機能化を進めたタイプです。中国のWeChatや日本のLINEがこれに該当し、元々持っていた強固なユーザーベースとコミュニケーション機能を核に、決済、ショッピング、ニュース、ゲームなど様々なサービスを取り込みました。もう一つは、モバイル決済サービスを起点としたタイプです。中国のAlipayやインドネシアのGoPay、日本のPayPayなどがこれにあたり、決済の利便性をフックに、金融サービス、公共料金支払い、Eコマース、配車サービスへと領域を拡大しています。さらに、配車サービスやフードデリバリーを起点としたタイプも存在します。東南アジアのGrabやGojekが代表的で、交通や物流のインフラを基盤に、決済、金融、Eコマースへとサービスを広げています。これらのスーパーアプリは、それぞれの地域の文化や市場の特性に合わせて進化しており、必ずしも全てのサービスを網羅しているわけではありませんが、ユーザーの生活に深く根ざした中核サービスから派生し、利便性の高いエコシステムを構築している点が共通しています。

スーパーアプリの用途は非常に多岐にわたります。まず、コミュニケーション機能として、友人や家族とのメッセージのやり取り、音声通話、ビデオ通話が可能です。次に、決済機能は、店舗でのQRコード決済、オンラインショッピング、友人への送金、公共料金の支払い、さらには投資や保険といった金融サービスまでカバーします。Eコマース機能では、商品の購入はもちろん、グループ購入やライブコマース、地域限定のクーポン利用なども可能です。交通関連では、タクシーやライドシェアの手配、公共交通機関の時刻表確認、チケット購入などが利用できます。フードデリバリーや日用品の宅配サービスも一般的で、自宅やオフィスに食事や商品を届けてもらうことができます。その他にも、ニュースの閲覧、ゲーム、動画視聴、医療機関の予約、政府機関のサービス利用など、ユーザーの日常生活におけるあらゆる場面をサポートする機能が統合されています。これにより、ユーザーは複数のアプリをダウンロードしたり、アカウントを管理したりする手間から解放され、シームレスな体験を得ることができます。

スーパーアプリを支える関連技術も多岐にわたります。最も重要なのは、ミニプログラム(またはミニアプリ)と呼ばれる軽量なアプリケーションのアーキテクチャです。これは、メインアプリの内部で動作するウェブベースのアプリケーションであり、開発者は比較的容易にサービスを統合できます。これにより、ユーザーは新たなアプリをインストールすることなく、様々な機能を利用できます。また、クラウドコンピューティングは、膨大なユーザーデータと多様なサービスを支えるスケーラブルなインフラを提供します。API(Application Programming Interface)は、異なるサービスプロバイダー間の連携を可能にし、スムーズなデータ交換と機能統合を実現します。人工知能(AI)と機械学習は、ユーザーの行動履歴や嗜好を分析し、パーソナライズされたレコメンデーションやサービスを提供するために不可欠です。ビッグデータ分析は、ユーザー体験の最適化、マーケティング戦略の立案、不正検知などに活用されます。さらに、安全な決済ゲートウェイ、生体認証技術、位置情報サービス(GPS)なども、スーパーアプリの利便性と安全性を高める上で重要な役割を果たしています。

スーパーアプリが台頭した市場背景には、いくつかの要因があります。まず、スマートフォンとモバイルインターネットの普及が挙げられます。特にアジアの新興国では、PCを介さずに直接スマートフォンからインターネットにアクセスする「モバイルファースト」のユーザーが多く、アプリを通じたサービス利用が一般的です。次に、ユーザーが多数の単機能アプリをダウンロードし、管理することに疲弊している「アプリ疲れ」の現象があります。スーパーアプリは、この問題を解決し、ユーザーに一元的な利便性を提供します。また、プラットフォーム企業にとっては、ユーザーの行動データを一元的に収集・分析できるため、よりパーソナライズされたサービス提供や新たなビジネス機会の創出が可能になります。これにより、広告収入、取引手数料、プレミアムサービスなど、多様な収益源を確保できる点も大きな魅力です。さらに、ネットワーク効果が働きやすく、ユーザーが増えれば増えるほど、より多くのサービスプロバイダーが参加し、それがさらにユーザーを呼び込むという好循環が生まれます。このような背景から、特にアジア市場において、スーパーアプリは急速に成長し、人々の生活に不可欠な存在となりました。

将来展望として、スーパーアプリは今後も進化を続けると予想されます。地理的な拡大としては、アジア以外の地域、例えばアフリカやラテンアメリカなどでも同様のモデルが普及する可能性があります。ただし、欧米市場ではプライバシー規制や既存の強力なサービスエコシステムとの競合があり、アジアのような急速な普及は難しいかもしれません。技術的な進化としては、AIによるパーソナライゼーションがさらに高度化し、ユーザー一人ひとりのニーズに合わせたサービス提供が強化されるでしょう。IoT(モノのインターネット)デバイスとの連携も進み、スマートホームやスマートシティのインフラの一部として、スーパーアプリが中心的な役割を果たす可能性も考えられます。また、Web3技術、例えばブロックチェーンやNFT(非代替性トークン)が統合され、より分散型で透明性の高いサービスが提供される可能性も指摘されています。一方で、市場の競争は激化し、中小規模のスーパーアプリは淘汰されるか、大手プラットフォームに統合される動きが進むかもしれません。データプライバシーや独占禁止法に関する規制の強化も予想され、スーパーアプリ企業は、ユーザーの信頼を維持しつつ、持続可能な成長モデルを模索していく必要があります。スーパーアプリは単なる技術トレンドに留まらず、社会インフラとしての役割を深め、私たちの生活様式をさらに変革していくことでしょう。