超合金市場 規模・シェア分析:成長動向と予測 (2025-2030年)

超合金市場レポートは、業界を基材(ニッケル基、鉄基、コバルト基、その他(チタン基、ニオブ基))、エンドユーザー産業(自動車、発電、石油・ガス、エレクトロニクス、航空宇宙・防衛、その他(医療機器、海洋、化学、エレクトロニクス))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

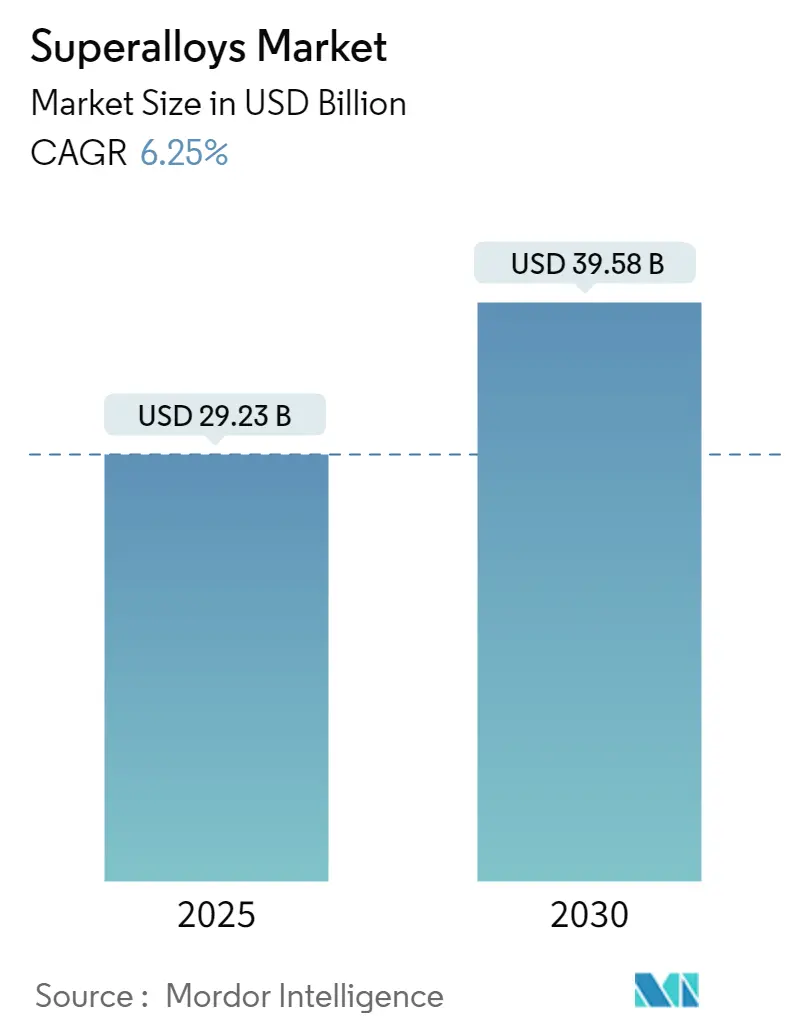

超合金市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの報告書によると、市場規模は2025年に292.3億米ドルと推定され、2030年には395.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.25%と予測されています。

COVID-19パンデミックは、当初、世界的なロックダウンと厳しい政府規制により生産拠点の閉鎖を招き、市場に一時的な打撃を与えました。しかし、市場は2021年に回復し、今後数年間で大幅な成長を遂げると予測されています。

短期的には、航空宇宙・防衛産業からの需要増加と、発電分野における超合金の採用拡大が、市場の主要な推進要因となっています。一方で、製造および加工に関連する高コストが市場の成長を阻害する要因となる可能性があります。しかし、先進的な超合金の開発に向けた革新と研究は、市場に新たな機会を創出すると期待されています。

この報告書では、超合金市場を基材(ニッケル基、鉄基、コバルト基、その他(チタン基、ニオブ基))、最終用途産業(自動車、発電、石油・ガス、エレクトロニクス、航空宇宙・防衛、その他(医療機器、海洋、化学、エレクトロニクス))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類して分析しています。

地域別では北米が世界市場を牽引すると予想されており、特に米国とカナダからの需要が大部分を占めます。また、最終用途産業では航空宇宙・防衛セグメントが市場需要を支配すると見込まれています。

世界の超合金市場のトレンドと洞察

航空宇宙・防衛セグメントが市場需要を支配

航空宇宙・防衛産業において、超合金は極端な温度、腐食、機械的ストレスに耐える卓越した特性を持つため、極めて重要な役割を果たしています。航空宇宙産業では、高温下で高い機械的強度を必要とするジェットエンジンの製造に超合金が使用されます。高い強度対重量比を持つ合金の使用は、ジェットエンジンの推力対重量比性能を向上させます。軍事・防衛産業では、戦車、ジェット機、船舶などの装備に超合金が利用されており、その望ましい耐熱性と高強度から、ガスタービンエンジンに不可欠です。

世界的に新型航空機の需要が増加しており、航空宇宙産業は製造時間の短縮とコスト削減のための革新的なソリューション導入を目指しています。このため、高い燃料効率と熱安定性を提供するハフニウム超合金が注目を集めています。

航空宇宙産業は急速な技術進歩と革新を遂げており、航空機製造に好影響を与えています。ボーイングの「Commercial Outlook 2023-2042」によると、国際線および国内線の航空需要がパンデミック前の水準に戻ったことで、2042年までに48,575機の新型民間ジェット機に対する世界的な需要が予測されています。2023年には、ボーイングは528機を納入し、1,314件の新規純受注を獲得しました。これは2022年の480機納入、774件の新規純受注から増加しています。エアバスのデータによると、同社は2023年に複雑な事業環境にもかかわらず、世界中の87の顧客に735機の民間航空機を納入し、堅調な業績を示しました。同社の「民間航空機」事業は、同年中に2,319件の新規総受注を記録しています。

中国は世界の航空宇宙分野で際立っており、航空機製造と国内航空旅行をリードしています。同国の航空機部品および組立部門は急速に拡大しており、200以上の小規模部品メーカーが存在します。国際貿易局(ITA)のデータによると、中国は世界で2番目に大きな民間航空宇宙市場です。2024年1月現在、中国国家統計局と中国民用航空局は、民間航空機が7,351機に達したと報告しており、2022年から550機以上増加しています。米国では、2024年に新型民間航空機の需要が25%増加すると予測されています。これは、航空会社がより新しく、より先進的な航空機を好む傾向に大きく牽引されており、市場の活力を示しています。

防衛面では、米国は製造と輸出の両方で世界トップの地位を占めています。ストックホルム国際平和研究所(SIPRI)の報告によると、2023年の米国の軍事支出は9億1,600万米ドルに達し、前年比2.3%増加しました。これは、米国の軍事支出が世界全体の40%を占めるという優位性を再確認するものです。

欧州の防衛市場も大幅な成長が見込まれています。北大西洋条約機構(NATO)加盟国は、GDPの2%を国防費に充てることを目標に、防衛予算の増額を目指しています。ドイツは、米国、フランスに次ぐ第3位の航空宇宙輸出国であり、欧州では第2位です。さらに、ドイツの航空宇宙産業は国内に2,300以上の企業を擁し、特に北部ドイツに集中しています。ドイツは、航空機内装部品および材料の多くの生産拠点を擁しており、主にバイエルン州、ブレーメン州、バーデン=ヴュルテンベルク州、メクレンブルク=フォアポンメルン州に位置しています。2023年には、ドイツの兵器メーカーRheinmetallが、ドイツのヴェーツェに新しい製造ユニットを建設すると発表しました。この新施設は、2025年からF-35ステルス航空機用の部品を製造できる最先端のインフラを備える予定です。さらに、エアバスとダッソー・アビエーションが欧州最大の航空宇宙戦闘システムを製造する「Future Combat Air System」プロジェクトには、約198億米ドル(185億ユーロ)が割り当てられています。

これらの世界市場における航空宇宙・防衛産業の成長傾向を考慮すると、このセグメントが市場を支配し、予測期間中の超合金の需要を促進すると予想されます。

北米地域が市場を支配

北米は超合金市場をリードする地域であり、予測期間中に最も急速な成長を遂げると予測されています。この急増は、特に米国とカナダにおける自動車、発電、石油・ガス、エレクトロニクス、航空宇宙・防衛など、様々な産業からの需要増加によって主に牽引されています。

自動車分野では、超合金は特に高性能および高温用途において極めて重要です。その独特の特性は、耐熱性、機械的強度、耐食性が要求される状況で非常に価値があります。この地域での車両生産の増加に伴い、超合金の需要も増加すると予想されます。国際自動車工業連合会(OICA)のデータによると、米国の自動車生産台数は2023年に1,061万台に達し、2022年から5.56%増加しました。これは超合金の需要を後押ししています。カナダ自動車産業協会によると、カナダの自動車部門はGDPに190億米ドル以上貢献しており、2024年には401億米ドルに増加すると予測されており、超合金市場に成長機会をもたらします。OICAのデータでは、カナダは2023年に155万台の車両を生産し、前年比25.92%増加しました。

航空宇宙・防衛分野では、超合金は優れた高温性能、耐食性、機械的強度により広く利用されています。北米でこの分野が拡大し続けるにつれて、今後数年間で超合金の需要は増加するでしょう。米国は北米最大の航空市場であるだけでなく、世界で最も広範な航空機保有数を誇ります。フランス、中国、ドイツなどの国々への航空宇宙部品の強力な輸出が、産業の製造活動を推進し、超合金市場に好影響を与えています。連邦航空局(FAA)によると、航空旅行と貨物需要の急回復に後押しされ、商業航空機数は2022年から2023年にかけて0.2%増加しました。さらに、米国の航空会社搭乗者数は、今後20年間で年間2.4%増加し、2044年には1.32兆米ドルに達すると推定されています(2023年は9,220億米ドル)。また、米国の主要ジェット機保有数は2023年の4,832機から2044年には6,894機に増加すると予測されています。

エレクトロニクス分野では、他の産業ほど頻繁ではありませんが、特定の高性能用途において超合金の役割は重要です。優れた導電性と耐食性で知られるニッケル基超合金は、電気コネクタや接点に利用されています。北米でエレクトロニクス分野が拡大するにつれて、今後数年間で超合金の需要も増加するでしょう。米国のエレクトロニクス分野は、先進技術製品への需要の高まりと、堅調な研究開発活動に刺激された急速な革新によって、緩やかな成長軌道に乗っています。2024年4月、バイデン大統領の超党派インフラ法に基づき、エネルギー省(DOE)は、組合労働者の利用を強調し、新しい送電線に最大3億3,100万米ドルを投資する意向を発表しました。さらに、政府は官民のリーダーシップと協力し、今後5年間で10万マイルの送電線をアップグレードするという目標を掲げ、国の送電網を強化するイニシアチブを主導しています。

発電分野では、超合金は極端な温度、腐食、機械的ストレスに耐える高性能システムの開発を可能にするため、重要な役割を果たします。その独特の特性は、ガスタービンや原子力発電所を含む幅広い用途に不可欠です。北米で発電分野が成長するにつれて、超合金の需要もそれに応じて増加するでしょう。米国は、中国に次いで世界で2番目に大きな風力発電容量を誇り、北米をリードしています。2023年には、米国の風力発電産業は148,020メガワット(MW)の容量を追加し、年間4.5%の成長を記録しました。さらに、2024年4月、米国政府はNew England Wind洋上プロジェクトを承認しました。これは2,600メガワットの電力を生産し、90万以上の家庭に再生可能エネルギーを供給するのに十分な量と予測されています。カナダ再生可能エネルギー協会(CanREA)のデータによると、カナダの風力、太陽光、エネルギー貯蔵分野は2023年に11.2%の着実な成長を経験しました。この産業は、1.7 GW以上の公益事業規模の風力、約360 MWの公益事業規模の太陽光、86 MWのオンサイト太陽光、140 MW / 190 MWhのエネルギー貯蔵を含む2.3 GWの新規設備容量を導入しました。

石油・ガス分野では、超合金は極端な温度、腐食、機械的ストレスに耐えるシステムを可能にするため、極めて重要です。その独自の特性は、掘削、抽出、精製、加工にわたる用途に不可欠です。北米で石油・ガス分野が拡大するにつれて、今後数年間で超合金の需要も増加すると予測されています。カナダ統計局の報告によると、カナダの原油生産量は2023年に3年連続で増加し、2億8,640万立方メートルに達し、前年比1.4%増加しました。さらに、カナダエネルギー請負業者協会は、2024年に6,229本の井戸が掘削されると予測しており、2023年から481本増加することから、オイルサンド生産者が拡大期にあることは明らかです。

これらの動向を考慮すると、北米は予測期間中に超合金需要の急増が見込まれます。

競争環境

超合金市場は部分的に統合された性質を持っています。主要なプレーヤー(順不同)には、Cannon Muskegon、Doncasters Group、Mishra Dhatu Nigam Limited (MIDHANI)、PROTERIAL, Ltd.、thyssenkrupp AGなどが含まれます。

最近の業界動向

* 2024年6月: Aubert & DuvalとAlloyed Ltd.は、高温ニッケル超合金ABD-1000AMを発表しました。このニッケル基超合金は、優れた耐環境性と高温強度を誇り、金属積層造形(AM)における極限条件に理想的です。ABD-1000AMの発売は、金属積層造形向け高温ニッケル超合金分野における極めて重要な進歩を示しています。

* 2023年7月: DoncastersとSafran Aircraft Enginesは、LEAP-1AおよびLEAP-1Bプラットフォーム向けの大規模超合金構造鋳物および高温部エアフロー鋳物の供給を強化するため、契約を更新・拡大しました。この契約延長は、両社間の精密インベストメント鋳造および超合金供給を含むパートナーシップの強化を強調するものです。

本レポートは、スーパーアロイ市場に関する詳細な分析を提供しています。スーパーアロイは、ニッケル、コバルト、鉄などを主成分とし、高温や機械的ストレスといった極限環境下でも機械的完全性を維持し、酸化や腐食に耐えるよう設計された高性能合金です。医療、航空宇宙、化学処理など、厳しい条件に直面する様々な産業で広く利用されています。

市場規模に関して、スーパーアロイ市場は2024年に274億米ドルと推定され、2025年には292.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.25%で成長し、2030年には395.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、航空宇宙・防衛産業からの需要増加、発電分野でのスーパーアロイ採用拡大が挙げられます。一方で、製造および加工に伴う高コストが市場の抑制要因となっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の競争環境も詳細に評価しています。

市場は、ベース材料、最終用途産業、および地域に基づいてセグメント化されています。ベース材料別では、ニッケルベース、鉄ベース、コバルトベース、その他(チタンベース、ニオブベース)に分類されます。最終用途産業別では、自動車、発電、石油・ガス、エレクトロニクス、航空宇宙・防衛、その他(医療機器、海洋、化学など)が含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、南米、中東・アフリカの主要地域および27カ国における市場規模と予測が、価値(米ドル)ベースで提供されています。

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されており、予測期間(2025-2030年)においては欧州が最も高いCAGRで成長すると推定されています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、市場シェア、および採用戦略が網羅されています。主要企業には、Cannon Muskegon、Doncasters Group、Mishra Dhatu Nigam Limited (MIDHANI)、PROTERIAL, Ltd.、thyssenkrupp AGなどが挙げられます。

市場機会と将来のトレンドとしては、先進的なスーパーアロイ開発に向けた革新と研究が注目されています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測を詳細にカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.1.1 航空宇宙・防衛産業からの需要増加

- 4.1.2 発電における超合金の採用拡大

- 4.1.3 その他の推進要因

- 4.2 市場の阻害要因

- 4.2.1 製造および加工に関連する高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 基材

- 5.1.1 ニッケル基

- 5.1.2 鉄基

- 5.1.3 コバルト基

- 5.1.4 その他(チタン基およびニオブ基)

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 発電

- 5.2.3 石油・ガス

- 5.2.4 エレクトロニクス

- 5.2.5 航空宇宙・防衛

- 5.2.6 その他(医療機器、海洋、化学、エレクトロニクス)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Allegheny Technologies Inc. (ATI)

- 6.4.2 Aubert & Duval

- 6.4.3 Cannon Muskegon

- 6.4.4 CRS Holdings, LLC.

- 6.4.5 Doncasters Group

- 6.4.6 HAYNES INTERNATIONAL

- 6.4.7 High Performance Alloys, Inc.

- 6.4.8 Kymera International

- 6.4.9 Mishra Dhatu Nigam Limited (MIDHANI)

- 6.4.10 PROTERIAL, Ltd.

- 6.4.11 Shanghai HY Industry Co., Ltd

- 6.4.12 SUN FLAG GROUP

- 6.4.13 thyssenkrupp AG

- 6.4.14 Ulbrich Stainless Steels and Special Metals Inc.

- 6.4.15 VDM Metals

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 先進超合金開発に向けた革新と研究

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

超合金は、高温環境下で優れた強度、耐クリープ性、耐酸化性、耐食性を発揮する高性能合金の総称でございます。特に、ジェットエンジンやガスタービンといった過酷な環境で使用される部品に不可欠な材料として知られております。その特徴は、ニッケル、コバルト、鉄を主成分とし、これにクロム、モリブデン、タングステン、レニウム、ルテニウムなどの多様な元素を添加することで、複雑かつ安定した微細組織を形成し、高温での性能を最大限に引き出している点にございます。一般的に、600℃以上の高温域でその真価を発揮し、特にニッケル基超合金は、金属材料の中でも最高レベルの耐熱性を誇ります。

超合金はその主成分によって大きく三つの種類に分類されます。一つ目は「ニッケル基超合金」で、最も広く使用され、最も高い性能を持つタイプでございます。γ'(ガンマプライム)相と呼ばれる金属間化合物の析出強化が主な強化機構であり、高温での強度と耐クリープ性に優れています。ジェットエンジンのタービンブレードやディスクなど、最も厳しい条件に晒される部品に用いられます。二つ目は「コバルト基超合金」で、ニッケル基超合金に比べて高温での耐食性や耐摩耗性に優れる特徴がございます。ニッケル基超合金が使用できない特定の腐食環境や、摺動部品などに利用されることがあります。三つ目は「鉄基超合金」で、ステンレス鋼の高温特性をさらに向上させたものと位置づけられ、ニッケルやコバルトの使用量を抑えることでコストを低減できる利点がございます。比較的低い温度域での使用や、大規模な構造物などに適用されます。また、製造方法によっても鋳造超合金、鍛造超合金、粉末冶金超合金などに分けられ、それぞれ異なる特性と用途がございます。例えば、単結晶鋳造技術によって製造されるタービンブレードは、結晶粒界が存在しないため、非常に高い耐クリープ性を実現しております。

超合金の主な用途は、その優れた高温特性から、航空宇宙分野とエネルギー分野に集中しております。航空宇宙分野では、ジェットエンジンのタービンブレード、タービンベーン、ディスク、燃焼器、アフターバーナーといった中核部品に不可欠でございます。エンジンの高効率化と推力向上は、より高温での運転を可能にする超合金の進化によって支えられてきました。エネルギー分野では、発電用ガスタービンの高温部品や、原子力発電所の高温ガス炉の構造材料、化学プラントの高温反応器、熱交換器などにも使用されます。これらの用途では、高温での安定した運転と長寿命が求められるため、超合金の信頼性が極めて重要となります。その他、自動車のターボチャージャー部品や、一部の医療機器、高温炉の部品など、幅広い産業分野でその特性が活かされております。

超合金の製造には、その高性能を最大限に引き出すための高度な関連技術が不可欠でございます。まず、材料の清浄度を高めるために、真空誘導溶解(VIM)、真空アーク再溶解(VAR)、エレクトロスラグ再溶解(ESR)といった特殊な溶解プロセスが用いられます。これにより、不純物や介在物を極限まで減らし、材料の信頼性を向上させます。複雑な形状の部品を製造するためには、精密鋳造(インベストメント鋳造)が広く採用されており、特にタービンブレードでは、結晶の方向を揃える方向性凝固(DS)や、単一の結晶で構成される単結晶(SC)鋳造技術が、耐クリープ性の大幅な向上に貢献しております。また、均質な微細組織と優れた機械的特性を持つ材料を得るために、粉末冶金(PM)法や熱間等方圧プレス(HIP)が用いられることもございます。近年では、積層造形(3Dプリンティング)技術が超合金部品の製造にも応用され始めており、複雑な内部構造を持つ部品の製造や、開発期間の短縮、材料利用効率の向上に寄与すると期待されております。さらに、超合金部品の表面には、さらなる耐熱性や耐食性を付与するために、遮熱コーティング(TBC)や拡散コーティングなどの表面処理技術が施されることが一般的でございます。

超合金の市場背景は、航空宇宙産業とエネルギー産業の動向に大きく左右されます。世界の航空機需要の増加、特に新興国における航空輸送の拡大や、既存機の燃費効率向上を目的としたエンジン改修・更新需要が、超合金市場を牽引しております。また、発電用ガスタービンの高効率化や、再生可能エネルギーのバックアップ電源としての需要も、市場成長の要因となっております。主要な超合金メーカーは、米国、欧州、日本に集中しており、特殊金属材料の製造技術とノウハウが蓄積されております。超合金は、ニッケル、コバルト、クロムといった比較的高価な元素に加え、レニウムやルテニウムといった希少金属を多く含むため、原材料コストが高いという特徴がございます。また、製造プロセスも複雑で高度な技術を要するため、製品価格も高価になります。そのため、超合金は戦略的物資としての側面も持ち、国家の安全保障や産業競争力に直結する重要な材料と位置づけられております。

将来展望として、超合金は今後も航空宇宙およびエネルギー分野の技術革新を支える基幹材料であり続けるでしょう。航空機エンジンのさらなる高効率化と低燃費化、そして排出ガス削減の要求は、より高温での運転を可能にする新世代超合金の開発を促進します。具体的には、耐熱温度の向上、耐クリープ性や疲労強度の改善、そして希少元素の使用量削減や代替元素の探索が重要な研究開発テーマとなります。また、積層造形技術の進化は、超合金部品の設計自由度を飛躍的に高め、これまでの製造方法では不可能だった革新的な構造を持つ部品の実現を可能にするでしょう。これにより、部品点数の削減、軽量化、性能向上、そして製造リードタイムの短縮が期待されます。さらに、材料開発におけるAIやマテリアルズインフォマティクス(MI)の活用により、新合金の探索や特性予測が効率化され、開発期間の短縮に貢献すると考えられます。持続可能性の観点からは、超合金のリサイクル技術の確立や、製造プロセスにおけるエネルギー消費量の削減、環境負荷の低い製造方法の開発も重要な課題となっていくでしょう。超合金は、人類がより高度な技術と持続可能な社会を追求する上で、今後もその進化が期待される戦略的材料でございます。