スーパーカー市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

スーパーカー市場レポートは、タイプ(コンバーチブル、非コンバーチブル)、推進タイプ(内燃機関、電気、ハイブリッド)、支払いタイプ(現金払い、ファイナンス/ローン、リース)、販売チャネル(ディーラーなど)、および地域によって区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スーパーカー市場の概要と将来予測(2025年~2030年)

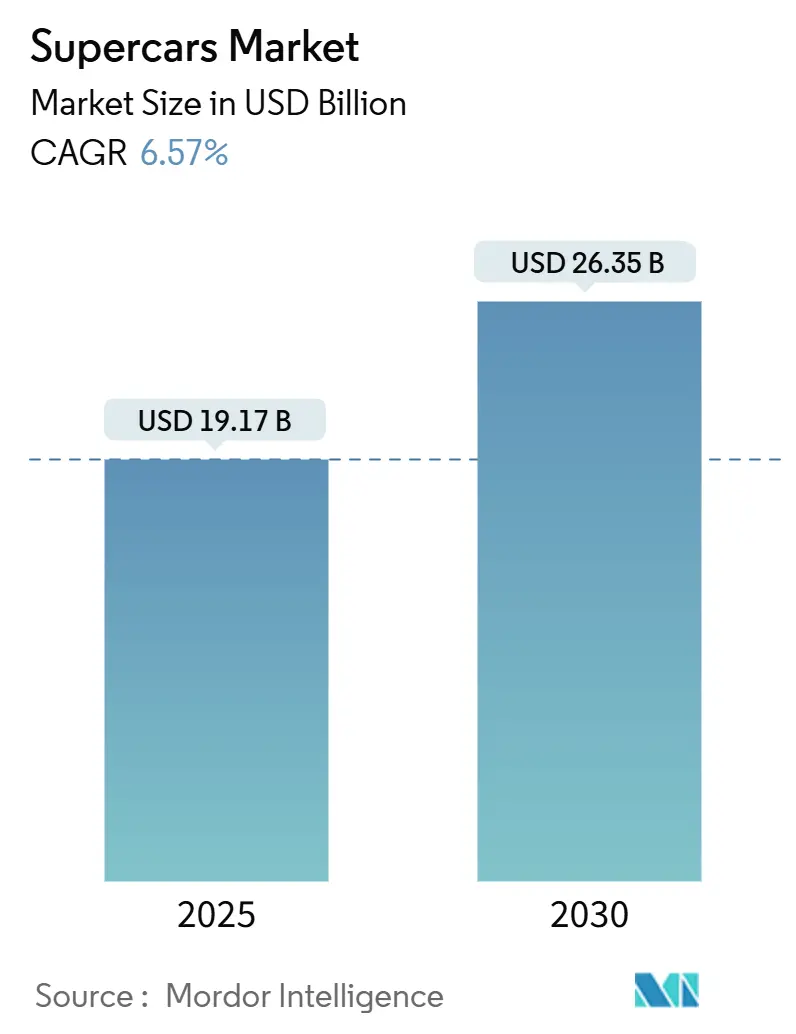

Mordor Intelligenceのレポートによると、スーパーカー市場は2025年に191.7億米ドルと推定され、2030年には263.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.57%で成長する見込みです。暗号資産による富の急増、超富裕層(UHNWI)の増加、そして性能を向上させるハイブリッド技術の進化が、経済的な逆風が続く中でも需要を押し上げています。

現在、非コンバーチブル(固定ルーフ)のボディスタイルと内燃機関(ICエンジン)が市場の大部分を占めていますが、コンバーチブル(オープンカー)とバッテリー電気自動車(BEV)の成長が最も速く、体験型かつ持続可能なラグジュアリーへの市場シフトを示唆しています。

主要なレポートのポイント

* タイプ別: 2024年には非コンバーチブルがスーパーカー市場シェアの64.71%を占めましたが、コンバーチブルは2030年までに6.41%の最速CAGRを記録すると予測されています。

* 推進タイプ別: 2024年にはICエンジンがスーパーカー市場規模の73.48%を占めましたが、バッテリー電気モデルは2030年までに7.13%のCAGRで成長すると見込まれています。

* 支払い方法別: 2024年には現金取引がスーパーカー市場規模の59.83%を占めましたが、リースおよびサブスクリプションは6.85%のCAGRで増加すると予測されています。

* 販売チャネル別: 2024年にはディーラーがスーパーカー市場シェアの76.55%を占めましたが、直販(D2C)は6.87%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年にはヨーロッパが38.74%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに7.13%の最速CAGRを記録すると予測されています。

世界のスーパーカー市場のトレンドと洞察

市場の推進要因

スーパーカー市場の成長を牽引する主な要因は以下の通りです。

1. 超富裕層の富の増加: 暗号資産によって得られた流動性が、従来の金融資産を持つ富裕層を超えてスーパーカー市場を拡大しています。約17万3千人の暗号資産ミリオネアが新たに加わり、彼らは株式投資家よりもはるかに速く利益をライフスタイル資産に転換しています。これにより、マクロ経済指標が軟化しても世界のスーパーカー需要を押し上げています。彼らの支出パターンは不動産を優先する傾向がありますが、多くは価値が上昇する可能性のある限定版車両を「情熱的な購入」として選択しています。購入者層はこれまで以上に大規模で若く、地理的に分散しており、ブランドはモデル構成と地域配分を多様化するよう促しています。

2. 電動化とハイブリッドパワートレインの性能向上: ハイブリッドシステムは、もはやスーパーカーのダイナミクスを鈍らせるものではなく、むしろ研ぎ澄ますものとなっています。フェラーリの296スペチアーレは、120°V6エンジンと電動アシストを組み合わせることで880馬力を発生させつつ、60kgの軽量化を実現しています。これは、瞬時の電動トルクがターボラグを排除し、感情を犠牲にすることなく回転数上限を引き上げる方法を示しています。ランボルギーニのテメラリオも同様に、高回転型V8エンジンとバッテリーを組み合わせることで、前例のないトラックタイムを達成しています。ハイブリッド技術によるプレステージは、排出ガス規制が厳しくなる中でもプレミアムな価格設定を支える技術的リーダーシップを確立しています。研究開発投資を優先するブランドは、規制遵守とブランドイメージ向上の両面で優位性を享受できます。

3. 限定版モデルの代替資産としての価値: 供給の逼迫は、限定モデルを投資対象へと変え続けています。フェラーリの380万ユーロのF80は、799台の生産枠が瞬く間に完売し、希少性が長期的な残存価値を高めることを示しました。F8スパイダーのような一部のモデルの二次市場価格は過去18ヶ月で9.5%下落しましたが、インフレ調整後の評価額はパンデミック前の水準に近いままです。この正常化は、OEMに生産量を微調整するよう促しています。在庫が多すぎると独占性が損なわれ、少なすぎると短期的な収益を逃すことになります。投資家は発表される割り当てを厳しく監視しており、メーカーは厳格な生産上限を公表するようになっています。

4. OEMとモータースポーツ技術の移転: レース由来の空力技術、複合材料、エネルギー回生エレクトロニクスが、以前よりも速いペースで市販車に導入されています。ランボルギーニのSC63ハイパーカープログラムは、アクティブエアロアルゴリズムや先進的なブレーキ・バイ・ワイヤシステムを、今後の量産モデルに直接供給しています。開発サイクルの短縮は、購入者の期待を高め、ブランドにフラッグシップラインをより頻繁に刷新するよう促しています。スーパーカー市場は、この継続的なイノベーションループを活用して、高額な価格設定を正当化し、顧客ロイヤルティを維持しています。

5. 暗号資産ミリオネアからの特注需要: 暗号資産に精通した購入者は、デジタル資産での支払いを可能にし、書類手続きを不要にする直販チャネルを好む傾向があります。これにより、ブランドは自社ECサイトでの決済導入を検討するようになっています。

6. EU炭素クレジットの抜け穴: EUの炭素クレジット制度における抜け穴が、一部のメーカーにとって短期的な影響を与えています。

市場の抑制要因

スーパーカー市場の成長を妨げる主な要因は以下の通りです。

1. 法外な取得・維持費用: フェラーリ812スーパーファストのようなモデルの年間保険料は、日常的に15,000米ドルを超え、ハイブリッド駆動診断ツールは1回の定期整備費用を8,000米ドル近くに押し上げています。減価償却費、保管費、専門輸送費も総所有コストをさらに膨らませ、新興市場における意欲的な購入者を躊躇させています。価格の高騰は、月々の支払いを分散し、メンテナンスを含むサブスクリプションソリューションを後押ししていますが、これにはOEMのフリート管理能力が求められます。

2. 厳格化する世界の排出ガス・騒音規制: 2026年11月に発効するユーロ7規制は、排気ガス、ブレーキ、タイヤの微粒子に対するより厳しい制限を課しており、少量生産プラットフォームの再設計に多大なコストを強いています。小規模な自動車メーカーは、数百万台の車両に研究開発費を分散できないため、1台あたりの型式認証費用が高くなります。英国では、2025年4月にCO₂排出量255g/kmを超える車両に対する税金が年間5,490ポンドに引き上げられ、生涯コストが大幅に増加します。規制遵守は、ハイブリッドまたは完全電気への緊急の移行を促しますが、開発競争は設備投資予算を圧迫しています。

3. サプライチェーンのボトルネック: 世界的なサプライチェーンのボトルネックは、特に高生産量セグメントにおいて、市場に短期的な影響を与えています。

4. 高騰する保険料: 世界的に、特に北米とヨーロッパで保険料が急騰しており、スーパーカーの所有コストをさらに押し上げています。

セグメント分析

1. タイプ別: コンバーチブルが感情とエンジニアリングのバランスを取る

2024年の販売台数の64.71%を占めた非コンバーチブルは、軽量な車両重量と優れたねじり剛性により、依然としてスーパーカー市場の基盤を支えています。しかし、コンバーチブルは6.41%のCAGRで拡大しており、購入者はシミュレーションでテストされた性能向上よりも、没入感のあるオープンエア体験を優先する傾向にあります。人口統計が若年層にシフトし、ソーシャルメディアでの露出がライフスタイル価値を高めるにつれて、コンバーチブルのスーパーカー市場規模は2030年までに20億米ドル拡大すると予想されています。マクラーレンのワンピース折りたたみルーフやアクティブバットレスのような空力革新は、空気抵抗によるペナルティを相殺し、クーペとの実世界での速度差を縮めています。コンバーチブルは、追加の部品コストを超える価格プレミアムが受け入れられるため、利益率が高くなる傾向があります。ソーシャルプルーフとインスタグラム映えするコンテンツは、各モデルサイクルで限定版スパイダーモデルを活用するのに役立っています。

2. 推進タイプ別: ICエンジン優勢の中での電気自動車の急増

ICエンジンは、V12エンジンのサウンドやゲート式シフターに代表される確立されたブランドアイデンティティを反映し、2024年の収益の73.48%を依然として生み出しました。しかし、バッテリー電気自動車(BEV)は勢いを増しており、7.13%のCAGRで2030年までにスーパーカー市場規模の数パーセントを占めると予測されています。純粋なEVのスーパーカー市場シェアは短期的には控えめにとどまるでしょう。しかし、モデル開発予算への影響は不釣り合いに大きく、すべてのブランドがEVロードマップを策定するよう迫られています。800Vアーキテクチャにより10%から80%までの急速充電が20分未満で可能になり、航続距離への不安は縮小しています。また、ソリッドステートプロトタイプはミッドシップICE車両との重量パリティを約束しています。フェラーリは2025年後半に初の完全EVを発売することを目指していますが、ランボルギーニは顧客の準備状況を理由に2029年まで延期しています。すでに1,900馬力のネヴェーラを納車しているリマックのような初期の採用者は、既存のメーカーにプレッシャーを与えるハロー効果を享受しています。

3. 支払いタイプ別: サブスクリプションの信頼性向上

2024年の納車の59.83%は現金で支払われ、世界の富裕層の流動性の高さを証明しています。しかし、リースおよびサブスクリプション製品は6.85%のCAGRで成長しており、所有よりもアクセスを重視する若い起業家にアピールしています。月額1,800米ドルから始まるポルシェ・ドライブは、保険を含み、セグメントのベンチマークを設定し、競合他社のパイロットプログラムに影響を与えています。定期的な収益は、OEMがサービスとソフトウェアのアップデートを収益化することを可能にし、顧客の生涯価値を向上させます。減価償却リスクがメーカーに移行するにつれて、残存価値管理が戦略的に重要になります。サブスクリプションフリートは、認定中古車在庫も供給し、スーパーカー市場の周期性を平滑化します。

4. 販売チャネル別: デジタルエンゲージメントが取引を再構築

2024年の販売の76.55%はディーラーが管理しましたが、オンラインコンフィギュレーターとバーチャルリアリティショールームが直販(D2C)の最速6.87%のCAGRを牽引しています。スーパーカー市場はトラックデイのような触覚的なイベントを重視しますが、高解像度のデジタルツインが初期段階の探索を担い、取引サイクルを短縮しています。パガーニのリアルタイムハイパーカーコンフィギュレーターは、7桁の価格設定にもかかわらず、コンバージョンを促進する没入型3Dビジュアライゼーションの例です。暗号資産に精通した購入者は、デジタル資産での支払いを可能にし、書類手続きを不要にする直販チャネルを好む傾向があり、ブランドは自社ECサイトでの決済導入を検討するようになっています。ディーラーパートナーは、販売独占からサービスハブへと再配置されており、物理的なタッチポイントと仮想的なタッチポイントが共存するハイブリッドな小売環境を示唆しています。

地域分析

1. ヨーロッパ: 2024年には38.74%の収益シェアで引き続き市場をリードしています。伝統的なブランド、密なサービスネットワーク、そして熱狂的な文化が、厳格なユーロ7規制にもかかわらず販売量を維持しています。フェラーリのEMEA(ヨーロッパ、中東、アフリカ)への出荷は、2025年第1四半期にグローバルミックスの47%に達し、規制当局が騒音や微粒子に対する監視を強化しているにもかかわらず、潜在的な需要があることを証明しています。プレミアム市場は、富裕層の安定した需要と、ブランドの強力なマーケティング戦略によって支えられています。

2. 北米: 2024年には26.18%の収益シェアを占め、高級車市場で2番目に大きな地域です。この地域は、高い可処分所得、自動車文化、そして広大な道路網によって特徴付けられます。米国は、高級車市場における主要なプレーヤーであり、特にカリフォルニア、フロリダ、テキサスなどの州で需要が高まっています。これらの州では、富裕層の人口が多く、高級車に対する強い嗜好があります。また、電気自動車(EV)への移行も進んでおり、テスラやルーシッドモーターズのような国内ブランドが市場に参入し、競争を激化させています。

3. アジア太平洋: 2024年には22.45%の収益シェアを占め、急速に成長している市場です。中国、日本、韓国、インドなどの国々がこの地域の成長を牽引しています。特に中国は、富裕層の増加と都市化の進展により、世界最大の高級車市場の一つとなっています。消費者は、ステータスシンボルとしての高級車を重視し、最新のテクノロジーとパーソナライゼーション機能を求めています。日本と韓国では、伝統的な高級ブランドへの強い忠誠心が見られる一方で、若い世代は新しいブランドやEVにも関心を示しています。

4. 中東・アフリカ: 2024年には8.63%の収益シェアを占めています。この地域は、石油富裕国からの高い需要と、高級品に対する強い嗜好によって特徴付けられます。特にアラブ首長国連邦(UAE)やサウジアラビアでは、超高級車やカスタマイズされた車両に対する需要が非常に高いです。政府のインフラ投資と観光業の発展も、高級車市場の成長を後押ししています。

5. 南米: 2024年には4.00%の収益シェアを占め、比較的小規模な市場です。ブラジル、メキシコ、チリなどの国々が主要な市場ですが、経済の不安定さや高い輸入関税が市場の成長を妨げる要因となっています。しかし、富裕層の増加と、高級車に対する需要の潜在的な高まりが見られます。ブランドは、この地域の特定のニッチ市場に焦点を当て、限定モデルやカスタマイズオプションを提供することで、市場シェアを拡大しようとしています。

競争環境

高級車市場は、確立されたブランドと新興ブランドが混在する競争の激しい環境です。主要なプレーヤーは、製品の革新、ブランドイメージ、顧客サービス、そしてグローバルな販売ネットワークを通じて競争優位性を維持しています。

主要なプレーヤー:

* フェラーリ

* ランボルギーニ

* ポルシェ

* メルセデス・ベンツ

* BMW

* アウディ

* レクサス

* ロールス・ロイス

* ベントレー

* マクラーレン

* アストンマーティン

* テスラ

* ルーシッドモーターズ

これらのブランドは、それぞれ独自の戦略を展開しています。例えば、フェラーリやランボルギーニは、限定生産と高性能に焦点を当てることで、排他性とブランド価値を高めています。メルセデス・ベンツ、BMW、アウディは、幅広いモデルラインナップと先進技術を提供し、より広い顧客層にアピールしています。テスラやルーシッドモーターズのようなEVメーカーは、持続可能性と最先端のテクノロジーを前面に出し、市場に新たな風を吹き込んでいます。

市場の課題と機会

課題:

* 厳格化する排出ガス規制: ユーロ7などの規制は、内燃機関車の開発コストを増加させ、EVへの移行を加速させています。

* サプライチェーンの混乱: 半導体不足や原材料価格の高騰は、生産と納期に影響を与えています。

* 経済の不確実性: 世界経済の減速やインフレは、消費者の購買意欲に影響を与える可能性があります。

* 競争の激化: 新興EVブランドの参入により、市場競争が激化しています。

機会:

* 電気自動車(EV)の成長: EVへの移行は、新しい技術、デザイン、そしてビジネスモデルの機会を創出しています。

* パーソナライゼーションとカスタマイズ: 顧客は、自分だけのユニークな車を求めており、ブランドはこれを満たすための多様なオプションを提供しています。

* デジタル化とオンライン販売: オンラインコンフィギュレーターや直販チャネルは、顧客体験を向上させ、販売プロセスを効率化します。

* 新興市場の成長: アジア太平洋や中東・アフリカなどの地域では、富裕層の増加に伴い、高級車市場が拡大しています。

* サブスクリプションモデルとシェアリングサービス: 若い世代を中心に、所有から利用へのシフトが見られ、ブランドは新しいビジネスモデルを模索しています。

結論

高級車市場は、伝統と革新が交錯するダイナミックな分野です。厳格な規制、サプライチェーンの課題、そして経済の不確実性といった逆風に直面しながらも、EVへの移行、パーソナライゼーションの需要、そして新興市場の成長といった強力な追い風も受けています。ブランドは、これらの変化に適応し、顧客体験を向上させ、持続可能な製品を提供することで、将来の成長を確保する必要があります。デジタル化と顧客中心のアプローチが、この競争の激しい市場で成功するための鍵となるでしょう。

グローバルスーパーカー市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、地域別動向、競争環境、そして将来の展望を詳細に分析しています。

スーパーカーは、卓越した速度、パワー、ハンドリング特性を備え、最先端技術、エキゾチックな素材、空力デザインを特徴とする高性能スポーツカーと定義されています。市場は、タイプ別(コンバーチブル、非コンバーチブル)、推進タイプ別(ICエンジン、電気、ハイブリッド)、支払いタイプ別(現金、融資/ローン、リース/サブスクリプション)、販売チャネル別(ディーラー、D2C、オンラインコンフィギュレーター)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に細分化され、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場規模は堅調な成長を示しており、2025年には191.7億米ドルに達し、2030年までには約263.5億米ドルに拡大すると予測されています。この期間の年平均成長率(CAGR)は6.57%と見込まれています。

市場の主要な推進要因としては、超富裕層の富の増加、電動化およびハイブリッドパワートレインが性能向上に寄与している点、限定版モデルが代替資産クラスとして認識されていること、OEMとモータースポーツ間の技術移転によるイノベーションサイクルの加速、暗号資産で富を築いた層からの特注需要、そしてEUの炭素クレジットの抜け穴が低量生産のICエンジン車の維持を可能にしている点が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、法外な取得費用と維持費用、世界的に厳格化する排出ガスおよび騒音規制、鍛造複合材のサプライチェーンにおけるボトルネック、そして800HPを超える車両に対する保険料の急騰が含まれます。

地域別の動向を見ると、2024年の収益の38.74%を占めるヨーロッパが最大の市場であり、伝統的なブランドと成熟した富裕層基盤に支えられています。一方、アジア太平洋地域は、急速な富の創出と技術志向の嗜好により、2030年まで7.13%のCAGRで最も速い成長を遂げると予測されています。

電動化はスーパーカー市場の将来計画を大きく形成しています。ハイブリッド車はすでにフェラーリの出荷の49%を占めており、バッテリー電気自動車(BEV)モデルは7.13%のCAGRで成長すると予測されています。電動化は単なる規制順守のコストではなく、性能向上の資産として位置づけられています。

支払いモデルにも変化が見られます。若年層の富裕層は柔軟性と初期費用の低さを好むため、リースやサブスクリプションモデルが牽引力を増しています。サブスクリプション収益は6.85%のCAGRで増加しており、保険やメンテナンスがバンドルされる傾向にあります。

スーパーカーメーカーが直面する主なリスクとしては、Euro 7排出ガス規制の厳格化や、高額な保険・維持費用が所有の障壁を高めている点が挙げられます。これにより、ブランドは電動化を加速させ、代替の小売モデルを模索することを余儀なくされています。

競争環境においては、フェラーリ、ランボルギーニ、ポルシェ、マクラーレン、アストンマーティン、ブガッティ、マセラティ、ケーニグセグ、パガーニ、リマックなど、多数の著名な企業が市場に存在し、激しい競争を繰り広げています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 超富裕層の富の増加

- 4.2.2 電動化とハイブリッドパワートレインが性能向上に寄与

- 4.2.3 限定モデルが代替資産クラスとして見なされる

- 4.2.4 OEMとモータースポーツの技術移転がイノベーションサイクルを加速

- 4.2.5 暗号資産長者からの特注需要

- 4.2.6 EUの炭素クレジットの抜け穴が少量生産の内燃機関を維持

- 4.3 市場の阻害要因

- 4.3.1 法外な取得費用と維持費用

- 4.3.2 厳格化する世界の排出ガスおよび騒音基準

- 4.3.3 鍛造複合材料のサプライチェーンのボトルネック

- 4.3.4 800馬力以上の車両に対する保険料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 [USD] および数量 [単位])

- 5.1 タイプ別

- 5.1.1 コンバーチブル

- 5.1.2 非コンバーチブル

- 5.2 推進タイプ別

- 5.2.1 内燃機関

- 5.2.2 電気

- 5.2.3 ハイブリッド

- 5.3 支払いタイプ別

- 5.3.1 現金払い

- 5.3.2 ファイナンス / ローン

- 5.3.3 リース / サブスクリプション

- 5.4 販売チャネル別

- 5.4.1 ディーラー

- 5.4.2 消費者直販

- 5.4.3 オンラインコンフィギュレーター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 フェラーリ SpA

- 6.4.2 アウトモビリ・ランボルギーニ SpA

- 6.4.3 ポルシェ AG

- 6.4.4 マクラーレン・グループ

- 6.4.5 アストンマーティン・ラゴンダ・グローバル・ホールディングス plc

- 6.4.6 ブガッティ・オートモビルズ SAS

- 6.4.7 マセラティ SpA

- 6.4.8 ケーニグセグ・オートモーティブ AB

- 6.4.9 パガーニ・アウトモビリ SpA

- 6.4.10 リマック・アウトモビリ d.o.o.

- 6.4.11 SSC ノースアメリカ

- 6.4.12 ゼンヴォ・オートモーティブ A/S

- 6.4.13 ヘネシー・パフォーマンス・エンジニアリング

- 6.4.14 ロータス・カーズ Ltd

- 6.4.15 アポロ・アウトモビル GmbH

- 6.4.16 サリーン・オートモーティブ Inc.

- 6.4.17 アウトモビリ・ピニンファリーナ GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スーパーカーとは、一般的に極めて高い走行性能、洗練されたデザイン、そして希少性を兼ね備え、非常に高価な価格帯で販売される自動車の総称でございます。明確な定義は存在しませんが、その多くは世界的に有名な自動車メーカーのフラッグシップモデルや、少量生産の専門メーカーが手掛ける特別な車両を指します。単なる移動手段としての車ではなく、所有すること自体がステータスであり、自動車工学の粋を集めた芸術品とも称される存在でございます。その圧倒的な加速力、最高速度、そして官能的なエンジンサウンドは、多くの自動車愛好家にとって「夢の車」として憧れの対象となっております。

スーパーカーにはいくつかの種類がございます。まず、伝統的なスーパーカーは、大排気量のV型10気筒やV型12気筒エンジンをミッドシップに搭載し、後輪を駆動するモデルが主流で、フェラーリやランボルギーニの主力モデルがこれに該当します。次に、スーパーカーのさらに上を行く性能と希少性を持つ「ハイパーカー」と呼ばれるカテゴリーも存在します。これらは究極の技術と素材を惜しみなく投入し、生産台数も極めて限定的で、ブガッティ、ケーニグセグ、パガーニなどが代表的です。近年では、環境性能と高出力を両立させるため、ハイブリッドシステムを搭載した「ハイブリッドスーパーカー」や、完全に電動化された「EVスーパーカー」も登場しており、ポルシェ918スパイダーやリマックなどがその先駆けとなりました。また、長距離移動における快適性も考慮された「GTスーパーカー」や、サーキット走行に特化した「トラックフォーカススーパーカー」といった派生的なモデルも存在し、多様なニーズに応えております。

スーパーカーの主な用途は、その高性能を日常的に使いこなすというよりも、趣味やコレクションとしての側面が非常に強いものでございます。オーナーは、週末のドライブや、自動車イベント、オーナーズミーティングなどでその存在感を披露し、他の愛好家との交流を楽しみます。また、その希少性から、一部のモデルは投資対象として価値が上昇することもあり、資産としての側面も持ち合わせております。サーキット走行会では、その秘められたポテンシャルを存分に引き出し、ドライビングスキルを磨く場としても活用されます。メーカーにとっては、スーパーカーはブランドイメージを象徴する存在であり、最新技術やデザインの方向性を示すショーケースとしての役割も担っております。

スーパーカーには、自動車工学の最先端技術が惜しみなく投入されております。エンジン技術においては、高出力・高回転を実現するためのドライサンプ潤滑システムや、チタン製部品の使用、ターボチャージャーの最適化などが挙げられます。車体の軽量化は性能向上に不可欠であり、カーボンファイバー製のモノコックシャシーやボディパネル、アルミ合金、マグネシウム合金などが多用されております。空力性能も極めて重要で、アクティブエアロダイナミクス(可変式スポイラーやフラップ)により、高速走行時のダウンフォースを最適化し、安定性とグリップ力を高めております。足回りには、電子制御サスペンションやアダプティブダンパーが採用され、路面状況や走行モードに応じて最適な減衰力を提供します。ブレーキシステムには、軽量かつ耐熱性に優れたカーボンセラミックブレーキが標準装備されることが多く、圧倒的な制動力を発揮します。トランスミッションは、素早い変速を可能にするデュアルクラッチトランスミッション(DCT)が主流です。さらに、電動化の波を受け、ハイブリッドシステムやEVパワートレイン、回生ブレーキといった技術も積極的に導入されております。近年では、安全性と快適性を向上させるための先進運転支援システム(ADAS)や、最新のデジタルコックピット、コネクティビティ機能も搭載され、技術の進化はとどまることを知りません。

スーパーカーの市場背景は、1960年代にイタリアのフェラーリやランボルギーニが、高性能かつ美しいデザインのスポーツカーを世に送り出したことに端を発します。これらの車両が、当時の富裕層や自動車愛好家の間で熱狂的に支持され、「スーパーカー」という概念が確立されました。現在、市場を牽引する主要メーカーは、フェラーリ、ランボルギーニ、ポルシェ、マクラーレン、アストンマーティンといった伝統的なブランドに加え、ブガッティ、ケーニグセグ、パガーニといった少量生産のハイパーカーメーカーも存在感を放っております。顧客層は、世界中の富裕層、コレクター、そして自動車に対する深い情熱を持つ愛好家が中心でございます。市場規模はニッチではありますが、一台あたりの価格が高額であるため、売上高は非常に大きいです。近年のトレンドとしては、環境規制の強化に伴う電動化へのシフト、希少性を高めるための限定生産モデルの増加、そしてオーナーの個性を反映させるパーソナライゼーションの需要が高まっております。世界経済の動向に左右されやすい側面も持ち合わせておりますが、富裕層の増加に伴い、安定した需要が見込まれております。

スーパーカーの将来展望は、環境規制と技術革新によって大きく変化していくことが予想されます。最も顕著なのは、電動化の加速でございます。ハイブリッドモデルが主流となり、将来的にはフルEVのスーパーカーが市場の中心となる可能性が高いです。これにより、内燃機関が持つ官能的なサウンドは変化するかもしれませんが、電動パワートレインならではの瞬発的な加速力や静粛性、そして環境性能が新たな魅力となるでしょう。また、軽量化技術は引き続き重要なテーマであり、新素材の開発や製造プロセスの革新により、さらなる軽量化が追求されることになります。自動運転技術については、スーパーカーの「運転する喜び」という本質とは相容れない部分もありますが、安全支援システムや、渋滞時などの快適性を向上させる限定的な形での導入は進むかもしれません。パーソナライゼーションはさらに進化し、オーナーの要望に応じた究極のカスタマイズが提供されることで、一台一台が唯一無二の存在となるでしょう。デジタル化も進み、コックピットはより先進的なインターフェースとなり、コネクテッドサービスも充実していくと考えられます。持続可能性への意識の高まりから、合成燃料の開発や、リサイクル可能な素材の使用なども検討される可能性があります。伝統的なブランドは、その歴史とアイデンティティを維持しつつ、これらの新しい技術や市場の要求にどのように対応していくかが、今後のブランド価値を左右する重要な課題となるでしょう。新興国市場における富裕層の増加も、スーパーカー市場の新たな成長機会を提供すると考えられます。