スーパーコンピューター市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

スーパーコンピューター市場レポートは、コンポーネント(プロセッサー(CPU)、アクセラレーター(GPU/ASIC)など)、システムタイプ(クラスターベース、超並列処理(MPP)など)、導入形態(オンプレミス、クラウドベースなど)、処理規模(ペタスケール、プレエクサスケール、エクサスケール)、エンドユーザー(政府・防衛、学術・研究など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

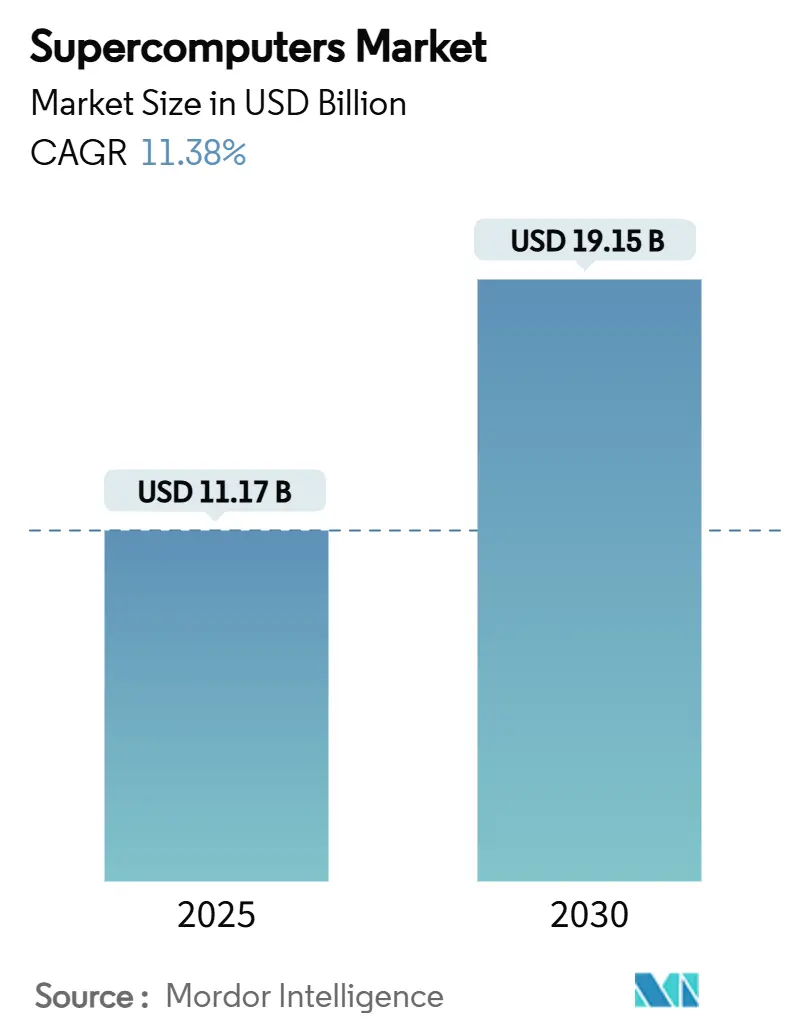

スーパーコンピューター市場は、2025年には111.7億米ドル、2030年には191.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)11.38%で急速な成長を遂げると見込まれています。この成長は、エクサスケールコンピューティングのブレークスルー、人工知能(AI)ワークロードの急増、そしてデジタル主権プログラムに対する公共部門の投資増加が主な要因となっています。北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。

主要な市場動向と推進要因

国立研究所、クラウド事業者、民間研究コンソーシアムが調達予算を拡大しており、プロセッサ、アクセラレータ、液冷技術において激しい競争が繰り広げられています。同時に、半導体サプライチェーンの脆弱性やエネルギーコストの高騰が購買決定に影響を与え、ベンダーはエネルギー効率の高いアーキテクチャと高度な熱管理ソリューションの統合を推進しています。政府の輸出管理政策も市場を細分化し、国内に連携したサプライヤーへの需要を促し、主要経済圏での設計獲得競争を激化させています。

市場の成長を牽引する主な要因は以下の通りです。

* エクサスケール競争への公的資金投入の急増(CAGRへの影響:+2.8%): 米国、中国、EU、日本などで次世代システムへの大規模な資金提供が行われています。ベンダーはハードウェア、ソフトウェア、プロフェッショナルサービスをバンドルすることで、長期契約を獲得し、学術機関からの需要も高まっています。

* HPCシステムにおけるAI/MLワークロードの普及(CAGRへの影響:+3.2%): AIの推論とトレーニングが従来のHPCセンターに浸透し、高帯域幅メモリとヘテロジニアスな計算サブシステムの統合が不可欠となっています。NVIDIAのH100やAMDのMI300Xといったアクセラレータが標準的な調達品目となり、金融機関やライフサイエンス企業で活用されています。

* COVID-19後の気候変動および生物医学シミュレーションの需要(CAGRへの影響:+1.9%): 極端な気象現象やパンデミックの軌道予測のために、より長い予測期間が求められています。富岳によるリアルタイム竜巻モデルのように、計算能力が公共安全計画に直接影響を与えています。石油・ガス大手は炭素回収シナリオを評価し、生物医学研究室はゲノムモデルを活用しています。

* クラウドベースの「HPC-as-a-Service」の利用可能性の向上(CAGRへの影響:+2.1%): パブリッククラウドプロバイダーが数百ペタフロップス級の弾力的なクラスターを提供し、中小企業や研究機関の設備投資障壁を解消しています。ハイブリッドモデルが主流となり、機密性の高いワークロードはオンプレミスに維持しつつ、開発や季節的なピーク時にはクラウドを利用する傾向が見られます。

* オープンソースHPCソフトウェアスタックの成熟(CAGRへの影響:+1.4%):

* 国家的なデジタル主権プログラム(CAGRへの影響:+1.8%):

市場の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* データセンターの電力および冷却コストの高騰(CAGRへの影響:-2.4%): エクサスケールマシンは20~40MWの電力を消費し、液冷や液浸冷却が主流になりつつあります。エネルギーコストはシステムの寿命全体でハードウェアコストを上回ることが多く、ベンダーはワットあたりの性能で差別化を図っています。

* 並列プログラミングスキルにおける人材不足の継続(CAGRへの影響:-1.8%):

* 先端ノードチップサプライチェーンの脆弱性(CAGRへの影響:-2.1%): 高帯域幅メモリや最先端アクセラレータを製造する少数の工場に依存しており、供給のボトルネックやリードタイムの長期化、部品価格の高騰を引き起こしています。輸出管理措置も供給をさらに逼迫させています。

* 公共部門の調達サイクルの長期化(CAGRへの影響:-1.2%):

セグメント別分析

* コンポーネント別:

* アクセラレータは、2024年に44億米ドルの市場規模を占め、AI推論と従来の浮動小数点シミュレーションの両方を担うことで、2030年まで15.28%のCAGRで成長すると予測されています。GPUやカスタムASICが中心です。

* プロセッサは、2024年にスーパーコンピューター市場シェアの39.12%を占めましたが、顧客がアクセラレータにより多くの予算を割り当てるため、ユニット収益の伸びは鈍化しています。

* ソフトウェアおよびサービスは、ハードウェアサイクルよりも長く続く最適化契約により、最も高いマージンを維持しています。

* インターコネクトは、800 Gbpsイーサネットレーンや400 Gbps InfiniBandが次世代トポロジーの基盤を形成し、ノード数の増加とともに収益が伸びています。

* システムタイプ別:

* クラスターベースのアーキテクチャは、2024年に45億米ドルの市場規模を占め、標準化が進むことで40.13%のシェアを維持しています。

* ヘテロジニアスシステムは、CPU、GPU、専用アクセラレータを単一のスケジューラの下で統合し、AIとシミュレーションワークロードの両方に対応することで、15.87%のCAGRで成長しています。

* 大規模並列処理(MPP)は、極端なノード数を必要とする格子QCDや気象モデルに不可欠です。

* ベクトルシステムはニッチながらも、ゲノムアライメントやリアルタイムリスク計算タスクで再び注目されています。

* 展開モード別:

* クラウドサービスは、2024年に32億米ドルの市場規模を記録し、20.39%のCAGRで成長すると予測されています。従量課金制の柔軟な価格設定により、スタートアップや中規模の研究機関がHPCにアクセスしやすくなっています。

* オンプレミス展開は、スーパーコンピューター市場シェアの59.67%を占め、既存の設備と厳格なデータ主権要件に依存しています。

* ハイブリッド戦略は、金融サービス企業などで主流であり、取引モデルはローカルに維持しつつ、アルゴリズムのトレーニングはクラウドサンドボックスで行うといった利用が見られます。

* 処理規模別:

* エクサスケールコンピューティングは、気候変動モデリング、核融合研究、創薬などの複雑な科学的問題を解決するために不可欠であり、市場の成長を牽引しています。

本レポートは、グローバルスーパーコンピューター市場に関する包括的な分析を提供しています。スーパーコンピューターは、複数のプロセッサーを搭載することで標準的なコンピューターを凌駕する処理速度を持ち、大量のデータへの迅速なアクセスと処理を可能にします。

市場は、エクサスケール達成に向けた公的資金の投入とAI/機械学習ワークロードの普及に牽引され、2025年から2030年にかけて年間平均成長率(CAGR)11.38%で拡大すると予測されています。特にアジア太平洋地域は、中国、日本、インドの国家プログラムに後押しされ、2030年までに12.82%のCAGRを記録し、最も急速な成長を遂げる地域となる見込みです。

市場の主要な推進要因としては、エクサスケール達成に向けた公的資金の急増、HPCシステムにおけるAI/機械学習ワークロードの爆発的な増加、COVID-19パンデミック後の気候変動および生物医学シミュレーションへの需要の高まりが挙げられます。さらに、クラウドベースの「HPC-as-a-Service」の利用可能性の向上、オープンソースHPCソフトウェアスタックの成熟、そして各国のデジタル主権プログラムも市場成長を促進しています。

一方で、市場にはいくつかの課題も存在します。データセンターの電力および冷却コストの高騰、並列プログラミングスキルを持つ人材の継続的な不足、先進ノードチップのサプライチェーンの脆弱性が挙げられます。特にエクサスケールシステムの即時展開を制限する要因として、高い消費電力、先進ノードチップの不足、並列プログラミングの専門知識を持つ人材の希少性が指摘されています。また、公共部門における調達サイクルの長期化も一部の市場で制約となっています。

技術的な側面では、AIおよび機械学習タスクが新たなワークロードの主流となる中で、GPU/ASICなどのアクセラレーターが汎用プロセッサー(CPU)よりも高いテンソル処理能力を提供するため、その重要性が増しています。展開モードに関しては、クラウドベースのHPC(HPC-aaS)が20.39%のCAGRで急速に成長していますが、セキュリティやデータ主権のニーズから、オンプレミス型クラスターも引き続き不可欠な存在であるとされています。

本レポートでは、市場を多角的に分析しています。具体的には、プロセッサー(CPU)、アクセラレーター(GPU/ASIC)、メモリ、ストレージ、インターコネクト、ソフトウェアおよびサービスといった「コンポーネント別」に分類しています。また、「システムタイプ別」ではクラスターベース、大規模並列処理(MPP)、アクセラレーテッド/ヘテロジニアス、ベクトル型に、「展開モード別」ではオンプレミス、クラウドベース(HPC-aaS)、ハイブリッドに、「処理規模別」ではペタスケール、プレエクサスケール、エクサスケールに細分化しています。さらに、「エンドユーザー別」では政府・防衛、学術・研究機関、金融サービス、ヘルスケア・ライフサイエンス、製造・産業、エネルギー・公益事業に、そして「地域別」では北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった広範な地理的区分で詳細な分析が行われています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に調査されています。Hewlett Packard Enterprise、Lenovo、Dell Technologies、富士通、Atos、IBM、NEC、Intel、AMD、NVIDIAなど、グローバルな主要ベンダーが多数存在し、各社のプロファイル、製品・サービス、最近の動向が網羅されています。

本レポートは、スーパーコンピューター市場の現状、将来の成長予測、主要な推進要因と課題、技術動向、そして競争環境を深く掘り下げており、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エクサスケール競争に向けた公的資金の急増

- 4.2.2 HPCシステムにおけるAI/MLワークロードの普及

- 4.2.3 COVID後の気候および生物医学シミュレーションの需要

- 4.2.4 クラウドベースの「HPC-as-a-Service」の利用可能性の向上

- 4.2.5 オープンソースHPCソフトウェアスタックの成熟

- 4.2.6 国家デジタル主権プログラム(水面下で進行中)

- 4.3 市場の阻害要因

- 4.3.1 データセンターの電力および冷却コストの膨張

- 4.3.2 並列プログラミングスキルにおける人材不足の継続

- 4.3.3 先端ノードチップサプライチェーンの脆弱性

- 4.3.4 公共部門の調達サイクルの長期化(ニッチ)

- 4.4 産業価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.7.6 マクロ経済的影響の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 プロセッサ (CPU)

- 5.1.2 アクセラレータ (GPU/ASIC)

- 5.1.3 メモリ

- 5.1.4 ストレージ

- 5.1.5 インターコネクト

- 5.1.6 ソフトウェアおよびサービス

- 5.2 システムタイプ別

- 5.2.1 クラスターベース

- 5.2.2 大規模並列処理 (MPP)

- 5.2.3 アクセラレーテッド / ヘテロジニアス

- 5.2.4 ベクトル

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース (HPC-aaS)

- 5.3.3 ハイブリッド

- 5.4 処理規模別

- 5.4.1 ペタスケール

- 5.4.2 プレエクサスケール

- 5.4.3 エクサスケール

- 5.5 エンドユーザー別

- 5.5.1 政府および防衛

- 5.5.2 学術および研究機関

- 5.5.3 金融サービス

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 製造業および産業

- 5.5.6 エネルギーおよび公益事業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業概要 (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hewlett Packard Enterprise Company

- 6.4.2 Lenovo Group Limited

- 6.4.3 Dell Technologies Inc.

- 6.4.4 Fujitsu Limited

- 6.4.5 Atos SE

- 6.4.6 International Business Machines Corporation

- 6.4.7 NEC Corporation

- 6.4.8 Intel Corporation

- 6.4.9 Advanced Micro Devices, Inc.

- 6.4.10 NVIDIA Corporation

- 6.4.11 Sugon Information Industry Co., Ltd.

- 6.4.12 Inspur Group Co., Ltd.

- 6.4.13 Super Micro Computer, Inc.

- 6.4.14 Penguin Computing, Inc.

- 6.4.15 Huawei Technologies Co., Ltd.

- 6.4.16 DataDirect Networks, Inc.

- 6.4.17 Mellanox Technologies Ltd. (NVIDIA)

- 6.4.18 Arm Ltd.

- 6.4.19 Cray Inc. (HPE brand)

- 6.4.20 E4 Computer Engineering S.p.A.

- 6.4.21 H3C Technologies Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スーパーコンピューターは、一般的なコンピューターをはるかに凌駕する膨大な計算能力を持つ情報処理システムを指します。その性能は、主に浮動小数点演算を1秒間に何回実行できるかを示すFLOPS(Floating-point Operations Per Second)という単位で評価され、現代のスーパーコンピューターはペタFLOPS(10の15乗回)やエクサFLOPS(10の18乗回)といった途方もない計算速度を誇ります。これらのシステムは、単一の高性能プロセッサで構成されるのではなく、数千から数十万ものプロセッサを高速なネットワークで接続し、並列に処理を行うことで、極めて複雑な問題を短時間で解決することを可能にしています。その歴史は、1970年代のベクトル型スーパーコンピューターに始まり、その後、多数の汎用プロセッサを並列に接続するスカラ型(並列型)へと進化し、現在ではCPUとGPUを組み合わせたハイブリッド型が主流となっています。

スーパーコンピューターの種類は、そのアーキテクチャによって大きく分類されます。かつて主流であったベクトル型スーパーコンピューターは、単一のプロセッサがベクトル演算を高速に処理することに特化していましたが、現在では、多数の独立した計算ノードを高速なインターコネクトで接続する並列型が主流です。この並列型には、汎用的なPCサーバーを多数連結したクラスター型や、各ノードが独自のメモリを持つ大規模並列処理(MPP: Massively Parallel Processor)システムなどがあります。近年では、グラフィックス処理ユニット(GPU)が持つ膨大な並列計算能力を科学技術計算に応用したGPUスーパーコンピューターが急速に普及しており、特に人工知能(AI)やディープラーニングの分野でその真価を発揮しています。日本の「富岳」のように、高性能CPUとGPUの特性を組み合わせたハイブリッド型も、多様な計算ニーズに応えるために開発されています。

スーパーコンピューターの用途は多岐にわたり、科学技術計算、産業応用、社会課題解決など、幅広い分野で不可欠なツールとなっています。科学技術計算の分野では、気象予報や気候変動シミュレーション、宇宙物理学における銀河形成やブラックホールの研究、素粒子物理学における膨大な実験データの解析、新素材開発のための分子動力学シミュレーション、生命科学におけるタンパク質構造解析や創薬、ゲノム解析、さらには感染症の拡大予測や治療法開発など、人類が直面する様々な未解明な現象の解明や予測に貢献しています。工学分野では、自動車や航空機の空力解析や衝突シミュレーション、原子力発電所の炉心シミュレーション、建築物の耐震シミュレーションなど、製品設計や安全性の検証に活用されています。産業分野では、金融市場の予測やリスク管理、石油・ガス探査における地下構造解析、製造業における製品開発の最適化など、企業の競争力強化にも寄与しています。また、近年では、AIのディープラーニングモデルの学習や、ビッグデータの解析といった分野でも、その圧倒的な計算能力が不可欠となっています。

スーパーコンピューターの性能を支える関連技術も日々進化しています。プロセッサ技術では、Intel Xeon、AMD EPYC、ARMベースのA64FXといった高性能CPUに加え、NVIDIA Tesla/Hopper、AMD Instinctなどの高性能GPUが計算能力の中核を担っています。これらのプロセッサ間の超高速通信を実現するのが、InfiniBandやOmni-Path、そして「富岳」に採用されたTofuインターコネクトなどのインターコネクト技術です。また、大量のデータを高速に処理するためには、HBM(High Bandwidth Memory)のような高帯域メモリや、NVMe SSD、並列ファイルシステム(Lustre、GPFSなど)といった高速ストレージ技術が不可欠です。高密度化と消費電力の増大に伴う発熱対策として、液冷や浸漬冷却といった高度な冷却技術も開発されています。さらに、これらのハードウェア性能を最大限に引き出すためには、MPI(Message Passing Interface)、OpenMP、CUDA、OpenACCといった並列プログラミングモデルや、効率的なアルゴリズム、最適化されたソフトウェアが極めて重要となります。省電力化も重要な課題であり、性能あたりの消費電力を抑えるための設計や運用技術も進化を続けています。

スーパーコンピューターの市場は、国家間の技術競争が激しい分野であり、TOP500リストに代表される性能ランキングがその指標となっています。米国、中国、日本、欧州連合などが、エクサスケール(毎秒10の18乗回計算)コンピューターの開発を巡ってしのぎを削っています。主要なハードウェアベンダーとしては、HPE(Cray)、IBM、Dell、Lenovo、富士通、NEC、Atos(Bull)などが挙げられ、プロセッサベンダーではIntel、AMD、NVIDIA、ARMが重要な役割を担っています。近年では、AI/MLワークロードの増加に伴い、GPUの重要性が飛躍的に高まっています。また、クラウドコンピューティングの進化により、AWS HPCやAzure HPCといったクラウド上でスーパーコンピューティングリソースを提供するサービスも登場し、より多くの研究者や企業がスーパーコンピューターを利用できるようになりつつあります。環境負荷低減の観点から、省電力化やグリーンコンピューティングへの注力も市場の大きなトレンドとなっています。

将来のスーパーコンピューターは、エクサスケール以降のゼタスケール、ヨタスケールといったさらなる高みを目指し、技術革新が続けられるでしょう。特に、AIとの融合は不可避であり、AI専用アクセラレータの進化や、AIを活用したシミュレーションの高速化・高精度化が進むと予想されます。また、量子コンピューティングとの連携も重要なテーマであり、特定の課題において量子優位性を発揮する量子コンピューターと、汎用的な計算能力を持つスーパーコンピューターを組み合わせたハイブリッド計算が、新たなブレークスルーをもたらす可能性があります。省電力化と持続可能性は引き続き最重要課題であり、環境負荷を低減しながら性能を向上させるための技術開発が求められます。ハードウェアの進化だけでなく、その性能を最大限に引き出すためのプログラミングモデル、アルゴリズム、そしてアプリケーションソフトウェアの重要性も増していくでしょう。デジタルツイン、スマートシティ、個別化医療といった新たな応用分野への展開も期待されており、スーパーコンピューターは今後も人類の科学技術の発展と社会課題の解決に不可欠な存在であり続けることでしょう。同時に、大規模システムのセキュリティと信頼性の確保も、その普及と活用において重要な課題となります。