超疎水性コーティング市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

超疎水性コーティング市場レポートは、製品タイプ(防食、防氷、セルフクリーニング、撥水)、エンドユーザー産業(繊維・履物、自動車、建築・建設、新興エンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

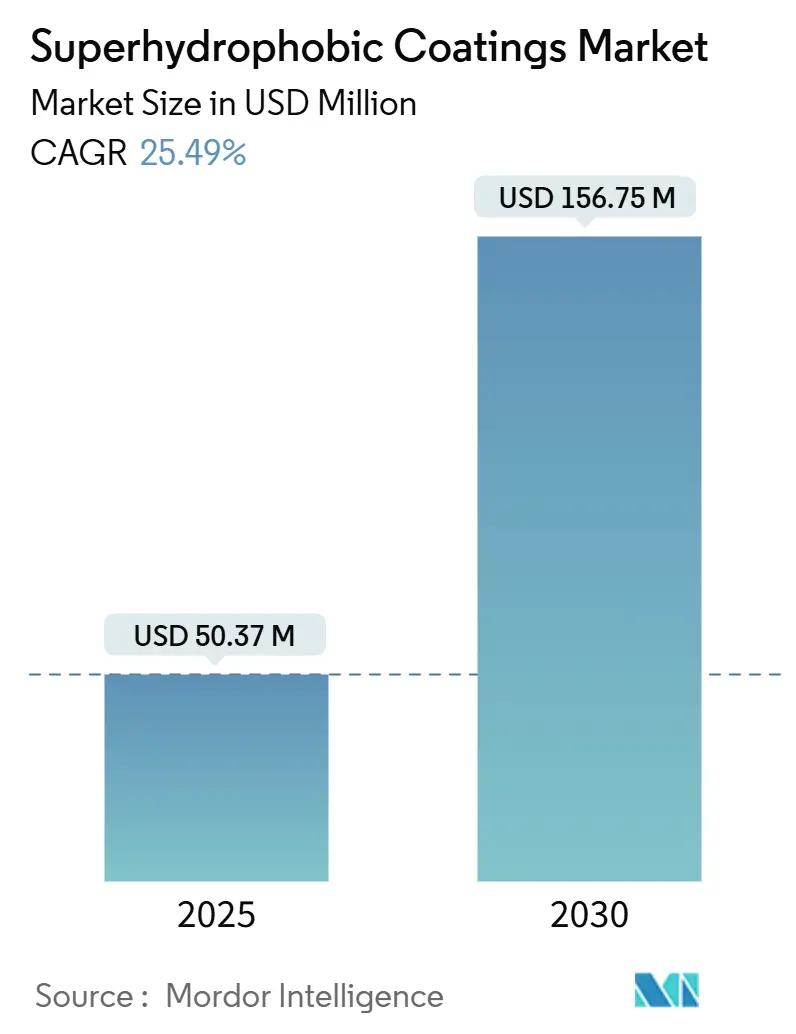

超撥水コーティング市場は、2025年には5,037万米ドルと推定され、2030年には1億5,675万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)25.49%で著しい成長が見込まれています。この成長は、電気自動車(EV)バッテリーパックの近代化、フッ素系化学物質に対する世界的な規制強化、拡張現実ヘッドアップディスプレイ(AR-HUD)におけるプレミアムアプリケーションなど、様々な要因によって牽引されています。

メーカーは、撥水性、耐腐食性、自己洗浄性といった複数の機能を統合し、コーティング層の簡素化と総所有コストの削減を目指しています。精密スプレープラズマ成膜ラインは、初期投資は大きいものの、大規模展開に必要なコーティングの均一性とナノ構造制御を実現しています。特に北米では、自動車メーカーがEVの積極的な展開と生涯塗装保証を組み合わせることで投資が活発化しており、欧州では、迫りくるREACH規制期限に先立ち、PFASフリーのシリカプラットフォームの商業化が急がれています。競争は、PFASフリーナノ粒子や低温プラズマ処理に関する特許ポートフォリオに集中しており、知的財産が参入障壁として戦略的な重要性を増しています。

主要な市場トレンドと洞察(推進要因)

1. EVバッテリーパックにおける耐腐食性コーティングの需要急増:

EVバッテリーメーカーは、テスラやBYDの施設でスプレープラズマラインを活用し、水分による故障を低減するナノ構造バリアを統合しています。サプライヤーは、ポーチ型および円筒型セルの熱サイクルや電気化学的ストレスに耐える配合を開発しています。バッテリーメーカーが長期供給契約を結ぶことで、超撥水コーティング市場は恩恵を受け、コーティング企業は自動車グレードの専用生産能力を構築しています。世界のEV組立台数の年間増加に伴い、PFASフリー化学物質の規模拡大の利点が強化され、成長が加速しています。

2. PFASフリーのナノシリカシステムへの急速な移行:

EUのREACH規制案がC6フッ素ポリマーを対象としているため、業界はフッ素を使用せずに150°以上の水接触角を達成できるシリカベースのプラットフォームへの移行を加速させています。シリカ粒子の分散のための設備再調整には短期的な費用がかかりますが、2026年までに量産規模の拡大によりコストプレミアムが縮小すると予想されています。粒子機能化および低温硬化に関する特許は、超撥水コーティング市場全体における知的財産の戦略的優位性を強調しています。

3. AR-HUD向け透明自己洗浄ガラスコーティングの成長:

メルセデス・ベンツやBMWなどの高級自動車メーカーは、光学的な透明性を損なうことなく、フロントガラスの水滴形成を防ぐ透明なナノコーティングを採用しています。表面粗さの調整により、95%以上の透過率を維持しつつ、140°以上の接触角を維持することで、長年の性能トレードオフを解決しています。厳しい公差はクリーンルームでの成膜とインライン分光測光を必要とし、認定サプライヤーに高い利益率をもたらしています。単位あたりの販売量はまだ少ないものの、平方メートルあたりの収益は従来の撥水コーティングの3~4倍であり、超撥水コーティング市場規模を拡大する要因となっています。

4. 自動車OEMによる生涯塗装保証の推進:

フォードは塗装保証を延長し、促進耐候性試験に耐えるコーティングを義務付けています。超撥水層は、紫外線、ロードソルト、微細な摩耗に対する犠牲的な保護膜として機能し、保証請求を削減します。OEMの入札仕様では、傷の後に撥水性を回復する自己修復マトリックスがますます求められており、樹脂サプライヤーは動的ポリマーネットワークの統合を進めています。この大量需要への移行は、超撥水コーティング市場における北米のリーダーシップを強化しています。

5. 海洋分野におけるISO 21207多サイクル腐食試験の標準化:

ISO 21207多サイクル腐食試験の標準化は、海洋分野における超撥水コーティングの採用を促進しています。この試験は、過酷な塩水環境下での耐久性のある耐腐食保護を保証するために重要であり、特に北海造船所などで初期採用が進んでいます。

主要な市場トレンドと洞察(抑制要因)

1. 量産向け精密スプレープラズマラインの高設備投資:

プラズマユニットの高コストは、中小企業の生産能力拡大を制限しています。大型基板への均一なコーティングは、ガス流量、電力密度、基板温度の精密な制御に依存し、専門技術者を必要とします。代替のゾルゲル法は設備投資を削減しますが、耐摩耗性が犠牲になるため、重負荷セグメントへの浸透が制限されます。統合は、大量契約にわたって設備を償却できる既存企業に有利に働き、超撥水コーティング市場の中程度の細分化を維持しています。

2. EU REACH規制によるC6フッ素ポリマーの制限が再配合リスクを増大:

規制案は規制上の不確実性を生み出し、設備投資を遅らせ、顧客の認定を遅延させています。フッ素ポリマーサプライヤーは生産を削減し、従来の化学物質に依存する配合業者に価格変動をもたらしています。多様なプレーヤーはシリカおよびバイオベースのプラットフォームでリスクをヘッジしていますが、単一化学物質企業は、短期間で性能ベンチマークを再現しようとする中で利益率の圧迫に直面しています。この移行は競争力学を再構築し、幅広い化学ツールキットを持つ技術所有者に有利に働きます。

3. 繊維製品における50回以上の洗濯サイクルによる摩耗誘発性能低下:

繊維製品における超撥水処理は、頻繁な洗濯後に性能が低下することが主な課題です。研究は、表面再処理を必要とせずに100回以上の洗濯サイクルに耐えるために、共有結合グラフト化とポリマーカプセル化に焦点を当てています。

セグメント分析

製品タイプ別:撥水性(Anti-Wetting)が多様なアプリケーションで優位性を示す

撥水性(Anti-Wetting)セグメントは、2024年に超撥水コーティング市場で58.76%の市場シェアを占め、2025年から2030年にかけて最も速い26.49%のCAGRで成長すると予測されています。この優位性は、自動車、繊維、建築分野にわたる多用途なシリカおよびフッ素フリーの化学物質に起因しています。自己洗浄型は、メンテナンスフリーの光学系が総建築コストを削減する高層ビルのファサードにおける建築用ガラス用途で需要を獲得しています。耐腐食型は、高い固形分含有量と極端な耐薬品性を交換条件として、石油プラットフォームや化学タンクに利用されています。防氷型は、認証コストがプレミアム価格を正当化する航空宇宙産業で際立っています。

配合業者が単一のコーティングに撥水性、塩分耐性、防汚性といった多機能を組み込むことで、歴史的な境界線が曖昧になっています。プラズマアシストグラフトは、バルクフッ素を使用せずにナノスケールの粗さを可能にし、将来の規制順守を容易にします。試験プロトコルが進化するにつれて、撥水性サプライヤーは、ロータリータバー試験下で130°以上の接触角を維持する耐摩耗性改質剤を統合し、耐用年数を延長しています。高度なポリマー架橋とナノ粒子分散は、すべての製品カテゴリで超撥水コーティング市場規模を拡大する性能シナジーを解き放ちます。

最終用途産業別:繊維産業のリーダーシップと新興産業との競争

繊維・履物アプリケーションは、2024年に超撥水コーティング市場規模の62.09%を占めました。撥水性のアウターウェアや防汚性のファッション製品が大部分を占めています。「今後の最終用途産業」は、従来のセグメントを上回り、集合的に25.92%のCAGRを記録しています。EVバッテリーエンクロージャーやプレミアム自動車外装は自動車産業への貢献を高め、風力タービンは着氷防止表面を利用して冬季の発電能力を高めています。電子機器OEMは、エンドユーザーには見えないナノ薄膜コーティングに依存する防滴スマートフォンケースを要求しています。

繊維の耐久性は依然として主要な課題であり、撥水処理は頻繁な洗濯後に性能が低下することがよくあります。研究は、表面再処理を必要とせずに100回以上の洗濯サイクルを達成するために、共有結合グラフト化とポリマーカプセル化に焦点を当てています。今後の医療および電子機器のニッチ市場は、トン数では少ないものの、最大6倍高い価格帯を達成しており、利益率を確保しています。ISO 10993生体適合性やIPC表面清浄度基準などの規制認証は、製品導入サイクルを長期化させますが、超撥水コーティング市場における認定ベンダーの長期的な販売量の安定を確保します。

地域分析

北米は、2024年に超撥水コーティング市場シェアの63.17%を占め、2024年から2030年にかけて39.36%のCAGRで成長すると予測されています。米国は、テスラのバッテリーパックコーティング展開とフォードの塗装保護保証を通じて採用を推進しています。カナダは、厳しい着氷条件下で運用される地域ジェット機や風力タービン向けの防氷ソリューションで成長を強化し、メキシコの車両組立ラインは、米国OEM基準と互換性のある費用対効果の高いPFASフリーナノシリカブレンドを指定しています。

アジア太平洋地域は、ベトナムとバングラデシュでの繊維生産、インドとタイでのEV組立の加速により、堅調な成長を記録しています。中国のバッテリーギガファクトリーは、ライン統合型スプレープラズマシステムを利用し、超撥水コーティングの市場規模を拡大する大量注文を生み出しています。日本と韓国は精密プラズマ装置と特殊化学品を供給し、地域内のバリューチェーンを強化しています。ソウルと東京の電子機器ブランドは、消費者向けデバイスに防滴コーティングを統合し、平均販売価格を押し上げています。

ヨーロッパは、REACH規制の逆風にもかかわらず安定した成長を維持しており、ドイツの高級自動車メーカーがPFASフリー技術のパイロットで先行しています。英国の航空宇宙クラスターは、次世代のナローボディ航空機向けに防氷コーティングを指定し、フランスのオートクチュールハウスは、衣料品の寿命を延ばすために高級繊維に撥水処理を展開しています。イタリアの建築事務所は自己洗浄ガラスファサードを採用し、スペインは再生可能エネルギー補助金をブレード保護に投入しています。ISO 21207海洋規格は、北海造船所全体で初期採用を推進し、過酷な塩水環境での耐久性のある耐腐食保護を保証しています。

南米、中東、アフリカは、新たな需要拠点となっています。ブラジルのオフショア掘削船は耐腐食バリアを必要とし、サウジアラビアのギガプロジェクトは砂漠気候全体で清掃コストを削減する撥水ガラスパネルを注文しています。為替変動と関税政策が調達を形成しており、現地生産パートナーシップの必要性を強調しています。サプライヤーが変動する為替レートに対してコストラインのバランスを取りながらPFASフリー化学物質を規模拡大する中で、競争分野はダイナミックな状態を維持しています。

競争環境

超撥水コーティング市場は中程度に細分化されています。UltraTech International Inc.、NEI Corporation、P2i Ltd、Aculon、Nasiol Nano Coatingなどの専門企業は、電子機器や医療機器のニッチ市場において、ナノメートルスケールの表面改質に関する知的財産を活用し、均一な被覆が重要となる分野に注力しています。垂直統合の傾向も現れており、コーティングベンダーがプラズマ装置メーカーを買収してプロセスノウハウとアフターサービス収益を確保する動きが見られます。化学配合業者とEVバッテリーOEMとの戦略的提携は、販売量のコミットメントを確保し、配合サイクルを加速させています。バイオベースのキトサンおよびロジンプラットフォームをターゲットとするスタートアップは、持続可能性を重視する投資家を惹きつけ、その技術を大手化学企業にライセンス供与して世界展開を進めています。設備サプライヤーは、プラズマパラメータをリアルタイムで調整する分析ソフトウェアをバンドルし、不良率を削減するプロセス保証を提供しています。PFAS規制が厳しくなるにつれて、既存企業は従来のフッ素系ラインの廃止を加速させ、PFASフリー化の規模拡大に資本を投入し、予測期間内にシリカおよびバイオ由来ソリューションへの決定的な移行に向けて業界を位置付けています。

主要企業

超撥水コーティング市場の主要企業には、UltraTech International Inc.、NEI Corporation、P2i Ltd、Aculon、Nasiol Nano Coatingなどが挙げられます。

最近の業界動向

* 2025年10月: 研究者たちは、ロジン酸とキトサンナノ粒子を活用した、完全にバイオベースの超撥水コーティングを施した綿生地を発表しました。この革新的な技術は、フッ素化合物を使用せずに効果的な油水分離を可能にし、過酷な条件下での耐久性も兼ね備えています。

* 2025年2月: 研究者たちは、有害な化学物質の使用を避けたPFASフリーの超撥水キトサンコーティングを発表し、その優れた撥水性が確認されました。接触角測定と液滴衝撃試験による分析により、キトサンコーティングの超撥水性が検証され、前進接触角(θA)151°、後退接触角(θR)136°が示されました。

このレポートは、超疎水性コーティングの世界市場に関する詳細な分析を提供しています。超疎水性コーティングは、水をはじく薄い表面層であり、自己洗浄、防曇、抗菌、環境修復などの分野で幅広く応用されています。

市場概要と成長予測:

超疎水性コーティングの世界市場は、2025年の5,037万米ドルから2030年には1億5,675万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は25.49%に達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* EVバッテリーパックにおける耐腐食性コーティングの需要急増: 電気自動車(EV)のバッテリーパックにおいて、湿気による故障を減らし、熱暴走防止を強化し、過酷な使用サイクルでのバッテリー寿命を延ばすための耐腐食性コーティングの需要が高まっています。

* PFASフリーのナノシリカシステムへの迅速な移行: EU REACHによるC6フッ素ポリマーに対する規制強化の動きや、企業の持続可能性目標により、フッ素化学物質からPFASフリーのナノシリカシステムへの代替が急速に進んでいます。

* 拡張現実(AR)HUD向け透明自己洗浄ガラスコーティングの成長: ARヘッドアップディスプレイ(HUD)用の透明で自己洗浄機能を持つガラスコーティングの需要が増加しています。

* 自動車OEMによる生涯塗装保護保証の推進: 自動車メーカー(OEM)が提供する生涯塗装保護保証の普及が、高性能コーティングの採用を後押ししています。

* 海洋分野におけるISO 21207多サイクル腐食試験の標準化: 海洋産業におけるISO 21207多サイクル腐食試験の標準化が進み、より耐久性の高いコーティングの需要が高まっています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 精密スプレープラズマラインの設備投資コストの高さ: 大量生産のための精密スプレープラズマラインの初期設備投資(Capex)が高いことが課題となっています。

* EU REACHによるC6フッ素ポリマー規制の保留による再配合リスク: EU REACHによるC6フッ素ポリマーに対する規制が保留されていることで、製品の再配合リスクが増大しています。

* 繊維製品における摩耗による性能低下: 繊維製品に適用されたコーティングが、50回以上の洗濯サイクルで摩耗により性能が低下する点が挙げられます。

市場セグメンテーション:

レポートでは、以下の基準で市場を詳細に分析しています。

* 製品タイプ別: 防食、防氷、自己洗浄、防湿に分類されます。特に防湿(Anti-wetting)製剤が最大の収益シェア(58.76%)を占め、2030年までのCAGRは26.49%と最も速い成長を示しています。

* 最終用途産業別: 繊維・履物、自動車、建築・建設、その他新興産業が含まれます。

* 地域別: 北米が2024年に63.17%の最大の市場シェアを占めており、EVバッテリー、航空宇宙、高級自動車産業の活発な活動に支えられています。その他、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカの主要国についても分析されています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびAculon、Advanced Nanotech Lab、HZO Inc.、NTT Advanced Technology Corporation、P2i Ltd、PPG Industries, Inc.、The Sherwin-Williams Companyなどを含む主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場機会と将来展望:

レポートはまた、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVバッテリーパックにおける耐腐食性コーティングの需要急増

- 4.2.2 フッ素系化学物質からPFASフリーナノシリカシステムへの急速な置き換え

- 4.2.3 拡張現実HUD用透明自己洗浄ガラスコーティングの成長

- 4.2.4 自動車OEMによる生涯塗装保護保証の推進

- 4.2.5 海洋分野におけるISO 21207多サイクル腐食試験の標準化

-

4.3 市場の阻害要因

- 4.3.1 量産用精密スプレープラズマラインの高設備投資

- 4.3.2 C6フッ素ポリマーに対するEU REACH規制の保留による再配合リスクの増加

- 4.3.3 50回以上の洗濯サイクルにおける繊維の摩耗による性能低下

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 防食

- 5.1.2 防氷

- 5.1.3 自己洗浄

- 5.1.4 撥水

-

5.2 エンドユーザー産業別

- 5.2.1 繊維および履物

- 5.2.2 自動車

- 5.2.3 建築および建設

- 5.2.4 今後のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aculon

- 6.4.2 Advanced Nanotech Lab

- 6.4.3 Beijing Neatrition Tech Co Ltd

- 6.4.4 Cytonix

- 6.4.5 DryWired

- 6.4.6 HZO Inc

- 6.4.7 Lotus Leaf Coatings Inc.

- 6.4.8 Nanex Co.

- 6.4.9 Nasiol Nano Coating

- 6.4.10 NEI Corporation

- 6.4.11 NTT Advanced Technology Corporation

- 6.4.12 P2i Ltd

- 6.4.13 Pearl Nano LLC

- 6.4.14 PPG Industries, Inc.

- 6.4.15 Rust-Oleum

- 6.4.16 Surfactis Technologies

- 6.4.17 The Sherwin-Williams Company

- 6.4.18 UltraTech International Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超疎水性コーティングとは、水滴が表面にほとんど付着せず、球状を保ったまま容易に転がり落ちる特性(超疎水性)を付与する表面処理技術の総称でございます。この特性は、水滴と表面との接触角が150度以上であり、かつ表面がわずかに傾くだけで水滴が滑落する(滑落角が10度以下)という二つの条件を満たすことで定義されます。自然界では、蓮の葉がこの超疎水性を示す代表的な例として知られ、「蓮の葉効果」と呼ばれています。そのメカニズムは、表面に存在する微細な凹凸構造と、表面エネルギーの低い物質(例えばフッ素化合物など)の組み合わせによって実現されます。水滴が表面の微細構造の頂点にのみ接触し、その間に空気層を閉じ込めることで、水滴と固体表面との接触面積が極めて小さくなり、高い撥水性が発現します。これは、水滴が空気層の上に浮いている状態に近い「Cassie-Baxterモデル」で説明されることが一般的です。従来の撥水性コーティングと比較して、超疎水性コーティングは水滴が表面に留まることを一層困難にし、優れた自己洗浄性や防汚性をもたらします。

超疎水性コーティングを実現するためのアプローチは多岐にわたり、使用される材料や作製方法によって様々な種類に分類されます。材料の観点からは、まずフッ素系ポリマーが挙げられます。フッ素化合物は、その低い表面エネルギーから優れた撥水性を示し、微細構造と組み合わせることで超疎水性を発現します。次に、シリカ(二酸化ケイ素)を主成分とする材料も広く用いられています。ナノサイズのシリカ粒子やエアロゲルは、その多孔質構造や微細な凹凸を形成しやすく、低表面エネルギー物質と複合化することで超疎水性を実現します。さらに、酸化チタン(TiO2)や酸化亜鉛(ZnO)などの金属酸化物も、ナノ構造を形成しやすく、表面改質によって超疎水性を付与することが可能です。これらの無機材料と有機材料を組み合わせた有機-無機ハイブリッド材料も、耐久性や機能性の向上を目指して開発が進められています。作製方法としては、基材表面を物理的または化学的に粗化し、その上から低表面エネルギー材料を塗布する方法が一般的です。また、ゾルゲル法、電気化学的堆積法、気相成長法、さらにはレーザー加工やプラズマ処理によって直接表面に微細構造を形成する方法など、多様な技術が研究・実用化されています。自己組織化単分子膜(SAMs)を利用したアプローチも存在します。

超疎水性コーティングは、そのユニークな特性から多岐にわたる分野で応用が期待され、実用化が進められています。最も代表的な用途の一つは、自己洗浄性や防汚性です。建築物の外壁、窓ガラス、自動車のボディ、太陽光パネルなどに適用することで、雨水が汚れを洗い流し、メンテナンスの手間を大幅に削減できます。また、防氷・着氷防止の分野でも注目されており、航空機の翼、風力発電のブレード、送電線などに適用することで、氷の付着を防ぎ、安全性の向上や効率の維持に貢献します。金属表面への適用では、水分の付着を防ぐことで優れた防錆・耐腐食性を示し、船舶、橋梁、パイプラインなどのインフラや産業機械の長寿命化に寄与します。医療分野では、医療機器の表面に超疎水性を付与することで、血液や体液の付着を防ぎ、細菌の繁殖を抑制する効果が期待されています。これにより、感染リスクの低減や生体適合性の向上が図られます。繊維製品においては、防水・防汚加工として衣料品やアウトドア用品に応用され、快適性や機能性を高めます。電子機器の分野では、スマートフォンやタブレットなどのデバイスに防水・防湿保護を提供し、故障のリスクを低減します。さらに、船舶の船底やパイプラインの内壁に適用することで、水との摩擦抵抗を低減し、燃費向上や流体輸送効率の改善にも貢献します。環境分野では、油水分離膜として、水中の油を効率的に分離・回収する技術への応用も進められています。

超疎水性コーティングは、表面科学と材料工学の進展によって生まれた技術であり、他の様々な表面改質技術や機能性コーティングと密接に関連しています。その対極に位置する技術として「超親水性コーティング」が挙げられます。これは水滴が表面に広がり、薄い水膜を形成することで、曇り止め効果や光触媒による自己洗浄効果を発揮します。超疎水性と超親水性は、表面の濡れ性を制御するという点で共通の基盤を持ちながら、異なる機能を提供します。また、超疎水性コーティングが主に水を弾くのに対し、油を弾く特性を持つ「撥油性コーティング」も重要な関連技術です。これは、指紋防止や油汚れ防止の目的で利用されています。さらに、水滴の凝結を防ぐ「防曇コーティング」や、生物の付着を抑制する「防汚コーティング」(特に海洋生物付着防止)も、超疎水性コーティングと目的を共有する場合があります。これらの技術は、表面の微細構造や化学的性質を制御する「ナノテクノロジー」と「表面改質技術」の進歩によって支えられています。具体的には、プラズマ処理、レーザーアブレーション、エッチング、薄膜形成技術などが、超疎水性表面の作製に不可欠な要素技術として活用されています。これらの関連技術は、単独で用いられるだけでなく、超疎水性コーティングと複合化されることで、より高度な多機能性を持つ表面材料の開発へと繋がっています。

超疎水性コーティングの市場は、環境意識の高まり、省エネルギーニーズ、そして製品の高機能化への要求を背景に、近年急速な成長を遂げています。特に、自己洗浄性によるメンテナンスコストの削減、防氷・防錆による安全性と耐久性の向上、流体抵抗低減によるエネルギー効率の改善といったメリットが、様々な産業分野で高く評価されています。主要な市場プレイヤーとしては、化学メーカー、塗料メーカー、素材メーカーなどが挙げられ、研究開発から製品化までを積極的に推進しています。しかしながら、市場の拡大にはいくつかの課題も存在します。最も重要な課題の一つは「耐久性」です。超疎水性表面は、摩耗、紫外線、化学物質、物理的な衝撃などによって微細構造が損傷しやすく、その機能が失われることがあります。特に屋外や過酷な環境下での長期耐久性確保は、実用化における大きな障壁です。次に「コスト」も課題です。特殊な材料や複雑な作製プロセスが必要となる場合が多く、製造コストや施工コストが高くなる傾向があります。また、光学用途においては「透明性」の確保が求められますが、微細構造の形成が光の散乱を引き起こし、透明性を損なうことがあります。さらに、フッ素系材料が環境規制の対象となる可能性があり、環境負荷の低い代替材料の開発も喫緊の課題です。これらの課題を克服し、量産性を高めることが、超疎水性コーティング市場のさらなる発展には不可欠でございます。

超疎水性コーティング技術は、現在も活発な研究開発が進められており、その将来展望は非常に明るいものと期待されています。最も重要な研究開発の方向性の一つは、「耐久性の飛躍的な向上」です。自己修復機能を持つ超疎水性表面や、基材との結合力を強化したコーティングの開発が進められており、これにより過酷な環境下での長期使用が可能になることが期待されます。また、環境規制への対応として、「フッ素フリー」や「生分解性」といった環境配慮型材料の開発が加速しています。植物由来の材料や、より安全な無機材料を用いた超疎水性コーティングが実用化されれば、市場はさらに拡大するでしょう。機能面では、「多機能化」が重要なトレンドです。超疎水性に加えて、抗菌性、防曇性、導電性、あるいは特定のガス選択透過性などの機能を複合的に持たせることで、より付加価値の高い製品が生まれると予想されます。例えば、自己洗浄性と抗菌性を兼ね備えた医療機器や、防氷性と導電性を持つ送電線などが考えられます。さらに、外部刺激(光、熱、pHなど)に応答して表面の濡れ性を変化させる「スマートコーティング」の研究も進んでおり、オンデマンドで機能を発揮する革新的な応用が期待されます。新たな応用分野としては、宇宙探査機やエネルギー貯蔵システム、バイオテクノロジー分野での細胞培養基材など、新たな領域での活用が模索されています。製造プロセスにおいても、低コスト化、高速化、大面積化を実現する技術革新が進み、より広範な産業での普及が加速すると考えられます。これらの進展により、超疎水性材料は、私たちの日常生活から最先端産業まで、より多くの場面で不可欠な存在となるでしょう。これにより、製品の耐久性向上、メンテナンスコストの削減、エネルギー効率の改善など、多岐にわたるメリットがもたらされ、持続可能な社会の実現に貢献することが期待されます。