SAWセンサー市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

SAWセンサー市場レポートは、センシングタイプ(圧力センサー、トルクセンサーなど)、エンドユーザー産業(自動車、航空宇宙・防衛、家電など)、デバイスタイプ(共振器、遅延線)、材料基板(水晶、タンタル酸リチウムなど)、および地域別に分類されています。市場予測は、入手可能な範囲で金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

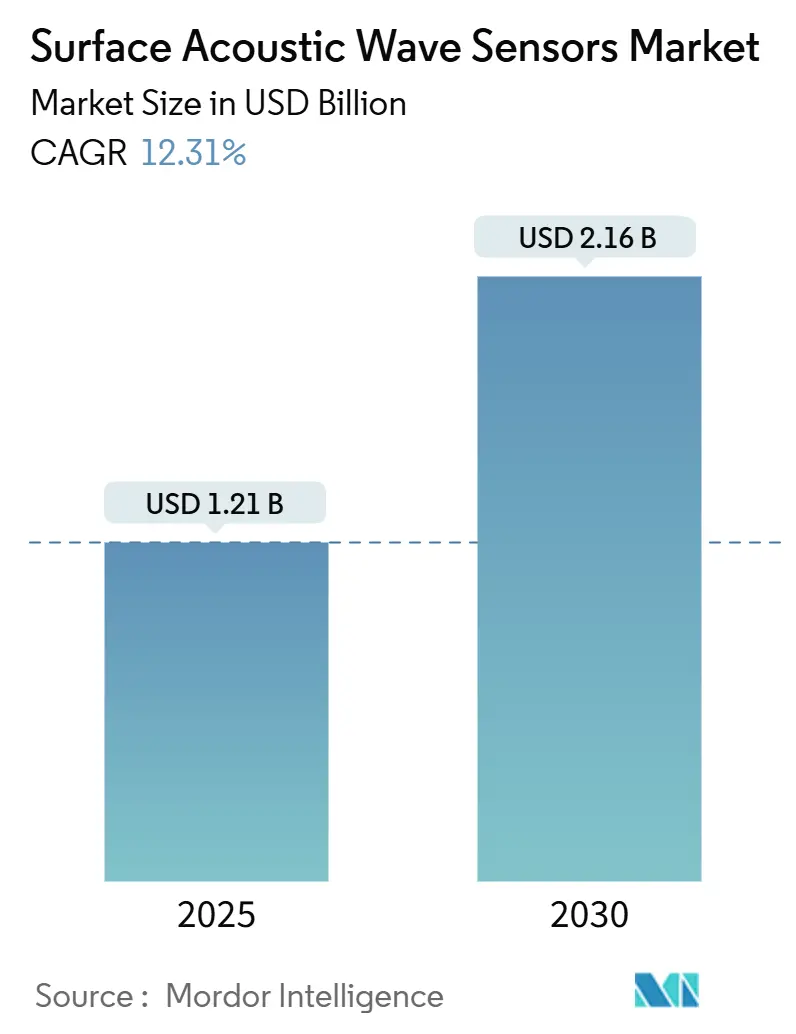

表面弾性波(SAW)センサー市場は、2025年には12.1億米ドルと推定され、2030年には21.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.31%で推移すると見込まれています。この急速な成長は、SAW技術の低電力無線アーキテクチャ、5Gインフラの展開、および電気自動車(EV)における堅牢なセンシングソリューションへの需要の高まりによって牽引されています。

SAWセンサーはバッテリー不要で動作するため、回転部品や密閉されたアセンブリに恒久的に設置でき、航空宇宙エンジンのタービンや産業用タービンのメンテナンスコストを削減します。家電メーカーは、小型フォームファクタで信号の完全性を維持するためにSAWフィルターを引き続き採用しています。また、主要な自動車市場では、高温対応のSAWデバイスが有利な直接タイヤ空気圧監視システム(TPMS)の義務化が進んでいます。確立された石英やタンタル酸リチウムのサプライチェーンは、ティア1部品メーカーに規模の経済性を提供し、基板の革新にもかかわらず競争力のある平均販売価格を維持することを可能にしています。同時に、ランガサイト加工を習得したニッチなサプライヤーは、超高温航空宇宙プログラムでプレミアムなマージンを確保しています。

主要なレポートのポイント

* センシングタイプ別: 温度デバイスは2024年にSAWセンサー市場シェアの36.7%を占めましたが、圧力センサーは2030年までに14.2%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 家電製品が2024年に32.8%の収益シェアでSAWセンサー市場を支配しましたが、自動車アプリケーションは2030年までに13.9%のCAGRで成長すると予測されています。

* デバイスタイプ別: 共振器は2024年のSAWセンサー市場規模の56.7%を占め、遅延線は13%のCAGRで最も急速に成長するセグメントです。

* 材料基板別: 石英ウェーハは2024年にSAWセンサー市場の37.28%のシェアを占め、ランガサイト基板は予測期間中に13.7%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に37.4%のシェアでSAWセンサー市場をリードしましたが、アジア太平洋地域は2024年から2030年まで13.5%の最速の地域CAGRを記録すると予想されています。

世界の表面弾性波センサー市場のトレンドと洞察

促進要因

* ワイヤレスおよびパッシブセンサーアーキテクチャによるバッテリーレス展開:

パッシブSAWタグは、バッテリーを不要にすることで、産業ユーザーの総所有コストを最大60%削減します。これにより、回転するタービンディスク、航空機エンジンブレード、高電圧バスバーなどに、電源中断なしで数十年動作する組み込みセンサーを搭載できるようになります。数メートルに及ぶ無線読み取り範囲は、データ取得を簡素化し、ケーブル配線コストを削減します。センサーが連続的に放射しないため、スペクトル混雑や電磁両立性の問題が最小限に抑えられ、大規模なIoTネットワークのコンプライアンス承認が容易になります。

* 確立された圧電基板サプライチェーンによる低製造コスト:

石英、タンタル酸リチウム、ニオブ酸リチウムの結晶成長は周波数制御分野で成熟しており、150mmウェーハは高容量供給契約で2米ドル以下で提供されています。スマートフォン用SAWフィルターに最適化された既存のフロントエンドラインは、多額の設備投資なしにセンサーパターンを追加するために再利用でき、垂直統合型メーカーの粗利益を押し上げています。日本のファウンドリは完全自動化を展開し、95%を超える歩留まりを実現しており、年間数百万台を出荷する価格に敏感な自動車プログラムにとって決定的な要因となっています。

* 自動車TPMSおよびEV熱管理における高温SAWセンサーの需要:

2024年以降に登録される車両に対する直接TPMSの義務化は、製品寿命にわたってリム温度と遠心応力に耐えられるSAWデバイスの需要を生み出しています。並行して、バッテリー電気プラットフォームは800V近くで動作し、インバーターとパックの温度を150°C以上に上昇させます。石英ベースのセンサーは-40°Cから200°Cの範囲で±1°Cの精度を維持し、リチウムイオンの劣化につながる熱ドリフトを回避します。パッシブな問い合わせは、回転するホイールや密閉されたパックを介した配線を回避し、ハーネス設計を簡素化します。

* 小型化・高周波センシングソリューションを必要とする5GおよびIoTインフラの拡大:

ミリ波帯では、10,000を超えるQ値を持つ周波数フィルターが必要です。SAW共振器は最大6GHzで1dB未満の挿入損失を達成し、低電力ハンドヘルドデバイスでBAWを上回ります。1cm³未満の小型パッケージには、センシングネットワークとトリミングネットワークの両方が組み込まれており、スペースに制約のあるIoTノードに適しています。通信キャリアは、過酷な気候で基地局を稼働させるために-40°Cから125°Cまでの安定性を要求しており、SAWデバイスは外部補償なしでこの仕様を満たします。

* 航空宇宙タービン監視における超高温ランガサイトSAWセンサーの採用:

ランガサイトSAWセンサーの採用は、航空宇宙タービン監視において+1.4%のCAGR影響をもたらすと予測されています。これは、北米とヨーロッパの航空宇宙プログラムが、1000°Cを超える温度で動作できるセンサーを必要としているためです。ランガサイトは、このような極限環境下でも相転移を起こさずに安定した性能を発揮できるため、ジェットエンジンや宇宙推進システムの監視に不可欠な技術となっています。

* 迅速なポイントオブケア診断のためのポータブルSAWバイオセンサーの出現:

ポータブルSAWバイオセンサーは、迅速なポイントオブケア診断の分野で+1.6%のCAGR影響をもたらすと予測されています。これらのセンサーは、数分以内にラベルフリー検出を提供できるため、パンデミック対策訓練などで注目を集めています。特に先進国市場において、集中型ラボから診療所への診断の移行が進む中で、その需要が高まっています。

抑制要因

* 既存の産業ネットワークにおける互換性と設置の課題:

レガシーなフィールドバスや独自のRFプロトコルで構築された工場制御システムは、SAWタグの変調方式を認識するゲートウェイを欠いていることがよくあります。ラインの改修には1日あたり数百万ドルの停止コストがかかる可能性があり、プラントマネージャーは導入をためらいます。RFIDとの周波数重複は、認証のハードルを生み出し、試運転スケジュールを長期化させます。

* 液相センシング環境におけるSAWデバイスの性能限界:

センサーが水や化学物質と接触すると、音波は粘性減衰によってエネルギーを失い、気相性能と比較して感度が最大40%低下します。保護用のパリレンまたはSiCコーティングはコストを追加し、周波数応答を変化させる可能性があり、医薬品タンクでは繰り返し校正が必要になります。バイオフィルムや浮遊固形物による汚染はメンテナンス間隔を短縮し、パッシブ寿命の利点を損ないます。

* 3GHz超帯域におけるバルク弾性波(BAW)およびMEMSセンサーとの競争激化:

SAWデバイスは、3GHzを超える周波数帯域でバルク弾性波(BAW)およびMEMSセンサーからの激しい競争に直面しています。これらの競合技術は、特定のアプリケーションにおいてSAWセンサーよりも優れた性能やコスト効率を提供できる場合があり、特にアジア太平洋地域と北米でSAW市場の成長を抑制する要因となっています。

* 地政学的制約下での特殊圧電材料の供給リスク:

特殊な圧電材料の供給リスクは、SAWセンサー市場の成長を-1.7%抑制すると予測されています。これは、特に防衛および航空宇宙アプリケーションにおいて顕著であり、地政学的な制約がこれらの材料の安定供給に影響を与える可能性があります。

セグメント分析

* センシングタイプ別: 温度センサーの優位性と圧力センサーの台頭

温度デバイスは2024年のSAWセンサー市場規模の36.7%を占め、プロセスプラントやHVAC設備における正確な熱追跡の広範なニーズを反映しています。そのドリフトのない広範囲測定能力は、EVバッテリーモジュール、産業炉、データセンターの冷却ループの設計を確保しています。圧力センサーは、世界のTPMS法制化と、ワイヤレスタイヤおよびブレーキセンシングによる軽量化という航空宇宙のトレンドから恩恵を受け、より速い速度で成長しています。SAWガス相化学センサーは、ppmレベルの排出量を検出する必要がある環境ステーションで初期契約を獲得しています。湿度および質量デバイスは、スマートビルディング制御および半導体堆積ラインにサービスを提供し、安定した、しかしより小さな収益プールを形成しています。

* エンドユーザー産業別: 家電製品のリーダーシップと自動車の成長

家電製品は、スマートフォン、タブレット、ウェアラブルのフロントエンドフィルターとしての確立された役割により、2024年のSAWセンサー市場シェアの32.8%を占めました。主要なハンドセットベンダーは現在、5Gサブ6GHz帯域を分離し、バッテリー寿命を節約するために、デバイスあたり25個以上のSAWまたはSAWハイブリッドフィルターを統合しています。しかし、自動車セグメントは、電化、直接TPMSの義務化、および個別のパッシブセンサーを好む冗長安全アーキテクチャへの移行によって牽引され、13.9%のCAGRで進展しています。航空宇宙および防衛の購入者は、極超音速推進試験で1000°C以上で動作し続ける放射線耐性のあるランガサイト部品にプレミアムを支払っています。

* デバイスタイプ別: 共振器の優位性と遅延線の成長

共振器は、すべてのRFアーキテクチャにおいて周波数安定化されたリファレンスが不可欠であるため、2024年のSAWセンサー市場規模の56.7%を占めました。5Gマクロセルは、位相ノイズバジェットを管理し、スペクトルマスクルールを満たすために数十個の高Q共振器を必要とし、ハンドセットの製造が変動しても需要は高止まりしています。遅延線は、短距離レーダー、ジェスチャー認識モジュール、および超音波探傷器での採用により、より低いボリュームで推移していますが、13%のCAGRで上昇しています。コンパクトなフットプリントで正確な飛行時間データをエンコードする能力は、新興のドライバー監視システムや自動倉庫ロボットを支えています。

* 材料基板別: 石英の優位性とランガサイトの革新

石英は、世界のファブにおける成長、スライス、ラッピングプロセスでの広範な使用により、2024年のSAWセンサー市場シェアの37.28%を占めました。ウェーハの歩留まりは95%を超え、長期的な経年劣化は年間10ppm未満であり、ミッションクリティカルなクロックに適しています。しかし、ランガサイトは、ジェットエンジンおよび宇宙推進プログラムが相転移を起こさずに1000°Cを超えても生き残ることができるセンサーを要求するため、13.7%のCAGRで拡大しています。タンタル酸リチウムとニオブ酸リチウムは、単一桁のコロニー数を検出する必要がある高中心周波数バイオセンサーなど、結合効率がコストを上回る中容量のニッチ市場を確保しています。

地域分析

* 北米:

北米は2024年にSAWセンサー市場の37.4%のシェアを維持しました。これは、航空電子工学やミサイル誘導における放射線耐性とバッテリーフリー動作を重視する防衛支出に支えられています。SBIR(中小企業技術革新研究プログラム)に基づく連邦研究助成金は、技術の成熟を合理化し、FAAの長い認証サイクルは、型式承認が達成されると既存企業を保護します。アリゾナ州とテキサス州に主に位置するこの地域の成熟した半導体基盤は、迅速な設計反復と厳格な品質管理ループを可能にします。ボーイングなどの主要なプライム企業は、回転アセンブリ内のスリップリングを排除するため、エンジンコア計装にパッシブSAWタグを指定することが増えています。

* アジア太平洋:

アジア太平洋地域は、5Gの展開と自動車エレクトロニクスラインの中国と韓国への移転により、13.5%のCAGRで進展しています。中国政府の「Made in China 2025」推進は、日本の品質に匹敵する石英ブランクを出荷する地元のウェーハファブに補助金を投入しています。韓国は、そのハンドセットエコシステムを活用して、すべてのプレミアムスマートフォンにSAWフィルターを吸収しています。日本の大手企業は、基板R&Dで優位性を維持し、トヨタなどのティア1自動車メーカーで設計インポジションを保持していますが、中国企業の価格圧力によりマージンが縮小しています。インドは、低いベースからではありますが、都市部の公益事業でSAWベースのスマートメーターの設置を開始しています。

* ヨーロッパ:

ヨーロッパは、自動車および産業オートメーションクラスターに依存して、安定した中程度のペースで需要を拡大しています。ドイツのEV製造は、150°Cを超える定格のパックレベル温度センサーを必要とし、フランスの原子力発電所は原子炉監視用の放射線耐性デバイスを注文しています。UNECE R141やEUバッテリー指令などの規制枠組みは、安全仕様を厳格化することでSAWの採用を間接的に促進しています。エアバスやロールスロイスの航空宇宙プログラムは、ブレードチップクリアランス測定用のランガサイトセンサーを評価しており、この地域の慎重な資格認定の精神にもかかわらず、将来の機会を開いています。

競合状況

表面弾性波センサー市場は中程度の断片化を示しています。TDK Electronics、村田製作所、Skyworks Solutionsは、垂直統合された石英およびタンタル酸リチウムのサプライチェーンを活用し、高容量の通信注文で価格設定と価格決定力を確保しています。彼らは、温度補償型トポロジーの特許を申請し、ユーザー校正を簡素化するASICを共同設計することで、その優位性を強化しています。ハネウェルは、資格認定のハードルが新規参入者を阻害し、ライフサイクル契約が20年を超える航空宇宙および産業ニッチ市場にリソースを投入しています。

CTS CorporationやPro-Micronなどの中堅企業は、地域のティア1企業と提携し、アプリケーション固有のパッケージングを提供することで、自動車TPMSや工場自動化の分野で市場を切り開いています。SENSeORやTransense Technologiesは、極限温度およびトルクセンシングのユースケースに焦点を当て、年間販売量が少ないにもかかわらず、プレミアムな単価を獲得しています。MEMSベンダーが高周波数帯に進出し、ファウンドリが最小ウェーハ開始コミットメントを引き上げるにつれて、新規参入者にとっての参入障壁は厳しくなっていますが、ランガサイトのブール成長を習得したスタートアップ企業は、超高温セグメントを依然として破壊する可能性があります。システムインパッケージの採用の波は、基板とフリップチップアセンブリラインの両方を所有する既存企業に有利に働き、サプライチェーン全体の部品表決定に対する影響力をさらに強固にしています。

主要プレイヤー

* TDK Electronics AG

* 村田製作所株式会社

* Honeywell International Inc.

* API Technologies Corp.

* Vectron International (Microchip Technology Inc.)

最近の業界動向

* 2025年9月:TDK Corporationは、航空宇宙タービン監視の需要に応えるため、日本の新しいランガサイト結晶炉に1億5000万米ドルを投資しました。

* 2025年9月:Infineon Technologiesは、自動車用SAWデバイスでISO 26262認証を取得しました。

* 2025年8月:村田製作所は、ドイツのSAW専門企業pro-micronを8500万米ドルで買収し、自動車TPMSポートフォリオを強化しました。

* 2025年7月:Honeywell Internationalは、次世代ジェットエンジン用のワイヤレスSAWセンサー群を開発するボーイングとの4500万米ドルの契約を獲得しました。

* 2025年6月:API Technologiesは、15分で病原体を検出するSAWバイオセンサーを発表しました。

このレポートは、表面弾性波(SAW)センサーの世界市場に関する詳細な分析を提供しています。SAWセンサーは、圧力、温度、加速度、トルク、タイヤと路面の摩擦、湿度などの物理的パラメータの識別と測定に主に利用され、様々な最終用途産業で活用されています。

市場は2030年までに21.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.31%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* バッテリー不要の展開を可能にするワイヤレスおよびパッシブセンサーアーキテクチャの進展。

* 確立された圧電基板サプライチェーンによる低製造コスト。

* 自動車分野におけるTPMS(タイヤ空気圧監視システム)やEV(電気自動車)の熱管理システムにおける高温SAWセンサーの需要増加。特に、SAWセンサーはリム温度に耐え、バッテリーなしで動作し、継続的なタイヤ空気圧報告の新しい義務に対応できるため、直接TPMSで好まれています。

* 5GおよびIoTインフラの拡大に伴う、小型化された高周波センシングソリューションの必要性。

* 航空宇宙タービン監視における1000°Cを超える超高温ランガサイトSAWセンサーの採用。

* 迅速なポイントオブケア診断のためのポータブルSAWバイオセンサーの登場。

一方で、市場の成長を阻害する要因も存在します。

* 既存の産業ネットワークにおける互換性および設置の課題。

* 液相センシング環境におけるSAWデバイスの性能限界。

* 3GHzを超える帯域でのバルク弾性波(BAW)センサーやMEMSセンサーとの競争激化。

* 地政学的制約の中での特殊圧電材料の供給リスク。

市場は、センシングタイプ、最終用途産業、デバイスタイプ、材料基板、および地域によって詳細にセグメント化されています。

* センシングタイプ別: 温度センサーがユニット需要で現在リードしており、産業用およびHVACシステムでの広範な使用により36.7%のシェアを占めています。その他、圧力センサー、トルクセンサー、湿度センサー、化学センサー、質量センサーなどが含まれます。

* 最終用途産業別: 自動車、航空宇宙・防衛、家電、ヘルスケア、産業用などが主要なセグメントです。

* デバイスタイプ別: レゾネーターと遅延線に分けられます。

* 材料基板別: 石英、タンタル酸リチウム、ニオブ酸リチウム、ランガサイトなどが使用されています。特にランガサイトは、1000°Cを超える温度に耐えることができ、タービン監視に適しているため、13.7%のCAGRで拡大しています。

* 地域別: アジア太平洋地域は、5Gインフラの整備と自動車エレクトロニクス生産能力の拡大に牽引され、13.5%のCAGRで急速に成長しています。北米、南米、ヨーロッパ、中東、アフリカも重要な市場地域です。

市場は中程度に統合されており、上位5社のベンダーが売上高の約55%を占めています。主要な企業には、TDK Electronics AG、Murata Manufacturing Co., Ltd.、Honeywell International Inc.などが挙げられます。

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バッテリー不要の展開を可能にするワイヤレスおよびパッシブセンサーアーキテクチャ

- 4.2.2 確立された圧電基板サプライチェーンによる低製造コスト

- 4.2.3 自動車用TPMSおよびEV熱管理における高温SAWセンサーの需要

- 4.2.4 小型化された高周波センシングソリューションを必要とする5GおよびIoTインフラの拡大

- 4.2.5 航空宇宙タービン監視における超高温(>1000 °C)ランガサイトSAWセンサーの採用

- 4.2.6 迅速なポイントオブケア診断のためのポータブルSAWバイオセンサーの出現

-

4.3 市場の阻害要因

- 4.3.1 既存の産業ネットワークにおける互換性と設置の課題

- 4.3.2 液相センシング環境におけるSAWデバイスの性能限界

- 4.3.3 3 GHz帯を超えるバルク弾性波センサーおよびMEMSセンサーからの競争激化

- 4.3.4 地政学的制約下における特殊圧電材料の供給リスク

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 感知タイプ別

- 5.1.1 圧力センサー

- 5.1.2 トルクセンサー

- 5.1.3 温度センサー

- 5.1.4 湿度センサー

- 5.1.5 化学センサー

- 5.1.6 質量センサー

- 5.1.7 その他のセンサー

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙および防衛

- 5.2.3 家庭用電化製品

- 5.2.4 ヘルスケア

- 5.2.5 産業

- 5.2.6 その他のエンドユーザー産業

-

5.3 デバイスタイプ別

- 5.3.1 共振器

- 5.3.2 遅延線

-

5.4 材料基板別

- 5.4.1 水晶

- 5.4.2 タンタル酸リチウム

- 5.4.3 ニオブ酸リチウム

- 5.4.4 ランガサイト

- 5.4.5 その他の材料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TDKエレクトロニクスAG

- 6.4.2 村田製作所

- 6.4.3 ハネウェル・インターナショナル社

- 6.4.4 APIテクノロジーズ社

- 6.4.5 ベクトロン・インターナショナル(マイクロチップ・テクノロジー社)

- 6.4.6 CTSコーポレーション

- 6.4.7 セラムテックGmbH

- 6.4.8 テレダイン・マイクロウェーブ・ソリューションズ

- 6.4.9 AVXコーポレーション

- 6.4.10 ボストン・ピエゾ・オプティクス社

- 6.4.11 SENSeOR SAS

- 6.4.12 トランセンス・テクノロジーズplc

- 6.4.13 センサー・テクノロジー社

- 6.4.14 ナノテンパー・テクノロジーズGmbH

- 6.4.15 プロミクロンGmbH & Co. KG

- 6.4.16 インフィニオン・テクノロジーズAG

- 6.4.17 スカイワークス・ソリューションズ社

- 6.4.18 太陽誘電株式会社

- 6.4.19 コルボ社

- 6.4.20 京セラ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SAWセンサー、すなわち表面弾性波センサーは、圧電基板の表面を伝播する音波(表面弾性波)を利用して、温度、圧力、ひずみ、ガス濃度などの物理量や化学量を検出するデバイスでございます。このセンサーの基本的な動作原理は、圧電材料(水晶、ニオブ酸リチウム、タンタル酸リチウムなど)の表面に櫛形電極(IDT: Interdigital Transducer)を形成し、これに交流電圧を印加することで表面弾性波を励振することにあります。励振された表面弾性波は基板表面を伝播し、別のIDTで電気信号として再び検出されます。この伝播経路上の物理的・化学的変化が波の速度、振幅、位相に影響を与え、その変化を測定することで対象となる量を検出いたします。特に、SAWセンサーは電源を必要としないパッシブ型センサーとして、無線でのデータ伝送が可能であるという大きな特徴を持っております。

SAWセンサーには、その構造と機能に応じていくつかの種類がございます。最も一般的なものとしては、遅延線型と共振器型が挙げられます。遅延線型SAWセンサーは、励振用IDTと受信用IDTが一定の間隔で配置されており、表面弾性波が伝播する際の遅延時間や位相変化を検出します。このタイプは比較的広帯域での使用が可能で、様々な物理量検出に応用されます。一方、共振器型SAWセンサーは、IDTの両側に反射器を配置することで、特定の周波数で表面弾性波を共振させます。これにより、高いQ値(品質係数)と優れた周波数安定性を実現し、微細な変化を高感度に検出することが可能となります。また、無線・パッシブ型SAWセンサーは、アンテナを介して外部からの電磁波エネルギーを受信し、そのエネルギーで表面弾性波を励振・検出することで、バッテリーレスでの無線通信を実現します。これにより、配線が困難な場所や高温・高圧といった過酷な環境下でのセンシングが可能となります。

SAWセンサーは、その堅牢性、小型性、無線・パッシブ動作の特性から、多岐にわたる分野で活用されております。代表的な用途の一つが自動車分野です。例えば、タイヤ空気圧監視システム(TPMS)では、タイヤ内部に設置されたSAWセンサーが空気圧と温度を無線でリアルタイムに検出し、安全性の向上に貢献しています。また、エンジンルーム内の高温環境下での温度センサーや、トルクセンサー、液面レベルセンサーなどにも応用が進められています。産業分野では、工場設備の構造ヘルスモニタリング、高温炉内の温度測定、化学プラントにおけるガス漏れ検知、圧力監視などに利用され、メンテナンスの効率化や安全性の確保に寄与しています。医療・バイオ分野では、体液中の特定の生体分子や病原体の検出、薬剤スクリーニング、さらには体内埋め込み型センサーとしての可能性も探られています。環境モニタリングにおいては、大気中の有害ガスや揮発性有機化合物(VOCs)、湿度などの高感度検出に利用され、環境汚染の監視や予防に役立てられています。

SAWセンサーと関連する技術としては、まずバルク弾性波(BAW: Bulk Acoustic Wave)センサーが挙げられます。BAWセンサーは、表面波ではなく基板内部を伝播する音波を利用する点でSAWセンサーと異なりますが、圧電効果を利用する点や、質量変化を高感度に検出できる点で共通しています。BAWセンサーは、SAWセンサーよりも高い周波数帯域での動作が可能であり、主にRFフィルターや高周波発振器、一部のセンサー用途に用いられます。また、MEMS(Micro-Electro-Mechanical Systems)技術もSAWセンサーと密接に関連しています。MEMS技術を用いることで、SAWセンサーの小型化、集積化、多機能化が進み、より複雑なセンシングシステムの実現が可能になります。さらに、SAWセンサーが無線・パッシブ動作であることから、RFID(Radio Frequency Identification)技術との親和性も高く、SAWセンサーをRFIDタグのように利用して、ID情報だけでなく物理量データも同時に取得するシステムが開発されています。水晶振動子マイクロバランス(QCM: Quartz Crystal Microbalance)も、質量変化を周波数変化として検出する点でSAWセンサーと類似しており、特に化学・バイオセンサー分野で広く利用されています。

SAWセンサーの市場は、IoT(Internet of Things)の普及、インダストリー4.0の推進、そして自動車の電動化・自動運転化といったトレンドを背景に、着実に成長を続けております。特に、無線・パッシブ型のSAWセンサーは、バッテリー交換の手間がなく、配線が不要であるという利点から、設置が困難な場所や過酷な環境下でのセンシングニーズに応える形で需要が拡大しています。主要な市場牽引要因としては、自動車分野におけるTPMSの義務化や、産業機器の予知保全・状態監視への関心の高まりが挙げられます。また、医療・ヘルスケア分野における非侵襲的モニタリングや、環境モニタリングにおける高感度・リアルタイム検出の要求も市場を押し上げています。一方で、センサー自体のコスト、無線通信距離の制限、信号処理の複雑さなどが課題として存在しますが、技術革新によりこれらの課題は克服されつつあります。村田製作所、TDK、Qorvo(旧SAWTEK)といった企業が主要なプレイヤーとして、材料開発からデバイス製造までを手掛けております。

SAWセンサーの将来展望は非常に明るいものと期待されております。今後の技術進化の方向性としては、まずさらなる小型化と高集積化が挙げられます。これにより、ウェアラブルデバイスや小型ロボットなど、これまでセンサーの搭載が難しかった分野への応用が拡大するでしょう。次に、感度と選択性の向上が重要なテーマとなります。新しい圧電材料の開発や、特定の物質にのみ反応する機能性薄膜の導入により、より微量な物質や特定のガスを高精度に検出できるようになります。また、単一のSAWセンサーで複数の物理量や化学量を同時に検出するマルチセンシング機能の実現も進められています。AI(人工知能)や機械学習との融合も進み、センサーから得られる膨大なデータを解析し、より高度な情報を提供したり、自己診断・自己校正機能を持たせたりすることが可能になるでしょう。さらに、エネルギーハーベスティング技術との組み合わせにより、外部からの電力供給が全く不要な、真に自律的なセンサーシステムの構築も視野に入っています。これらの進化は、スマートシティ、スマートアグリカルチャー、宇宙探査といった新たなフロンティアでのSAWセンサーの活躍を後押しすると考えられます。