表面実装型レーザーダイレクトストラクチャリング (LDS) アンテナ市場規模・シェア分析 ― 成長動向と予測 (2025-2030年)

表面実装型レーザーダイレクトストラクチャリングアンテナ(LDS)市場は、エンドユーザーアプリケーション(家電、自動車、産業オートメーション/IoT、医療)と地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

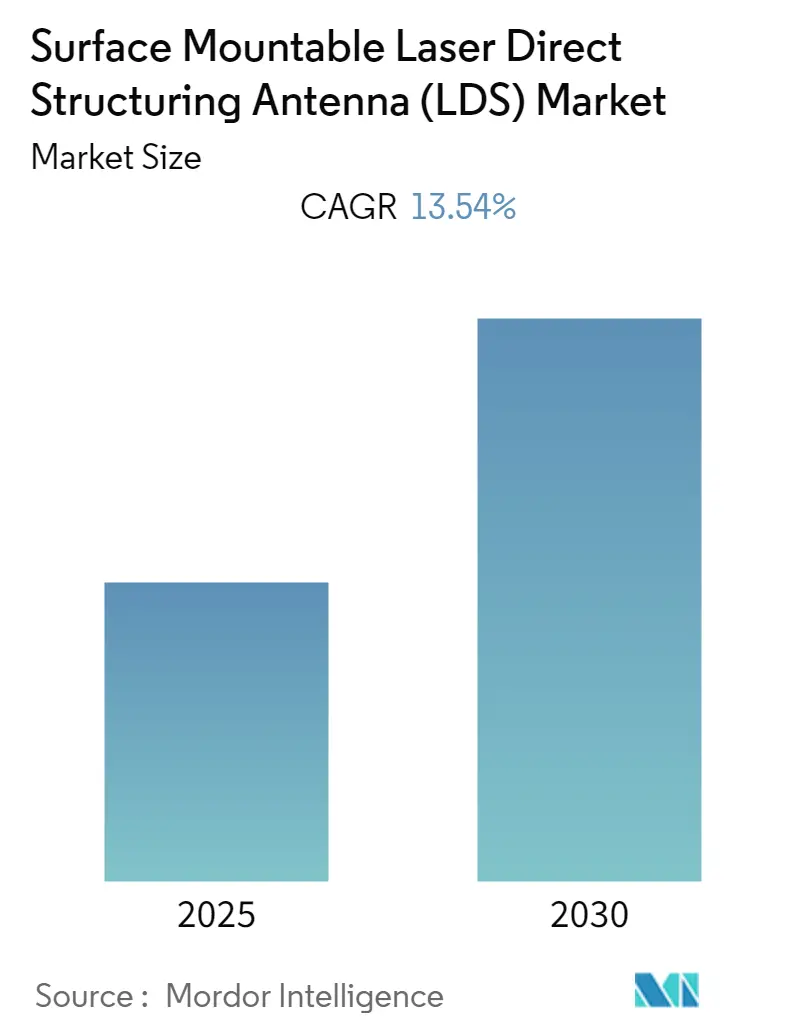

「Surface Mountable Laser Direct Structuring (LDS) アンテナ市場レポート」によると、同市場は予測期間(2025年から2030年)中に年平均成長率(CAGR)13.54%を記録すると予測されています。この市場は、コンシューマーエレクトロニクス、自動車、産業オートメーション/IoT、医療といったエンドユーザーアプリケーションと地域によってセグメント化されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は高いとされています。主要なプレイヤーには、Molex LLC、Taoglas Limited、LPKF Laser & Electronics AG、Tongda Group Holdings Limited、Amphenol Corporationなどが挙げられます。

LDS技術の概要と利点

LDS技術は、従来のフレキシブル回路ベースのアンテナ技術を超え、幾何学的な3D設計の柔軟性を提供します。これにより、複雑な形状や限られたスペースにアンテナを配置する際に、金属プレス加工やフレキシブル接着剤による設計よりも優れた代替手段となります。LDSのもう一つの利点は、設計の自由度が高いことです。部品がすでに成形されているか、成形プロセス中であっても、回路のアートワークを後から調整できるため、携帯電話のアンテナメーカーは、設計を確定する前にアンテナの性能を微調整することが可能です。

5G世代の要件、特に高周波数と高データスループットの実現において、LDSプロセスは極めて重要です。この技術は、あらゆる形状の3次元プラスチック部品にアンテナを迅速かつ容易に生成し、高コストで損失の多いコネクタを不要にします。アンテナの周波数が高くなるほど、その構造はより微細になりますが、レーザーシステムは高精度で動作し、わずか25 µmの導体経路と絶縁チャネル幅で最小限の構造を製造できます。これにより、5Gに必要な77 GHzの周波数もLDS方式で製造されたアンテナで達成可能となります。

現代の自動車には、乗員の快適性と安全性を高めるための幅広いセンサーと補助電子機器が求められています。同時に、使用部品数の削減と製造コストの大幅な削減が目標とされています。メカトロニクス統合デバイス(MID)は、適切な接続および組み立て技術と組み合わせることで、これらの目標達成に理想的です。LDSプロセスを使用することで、設計オプションが増え、電子モジュールの変更が加速され、モデルバリアントを費用対効果高く生産できるようになり、結果として開発と製造の収益性が向上します。

COVID-19の発生に伴い、体温や血中酸素レベルを記録するセンサー群を含むスタンプサイズのデバイスが開発されました。LDSの精度と高い信頼性は、より多くの機能をより小さなスペースにインテリジェントに圧縮するという要件を満たし、これらの小型診断・モニタリングデバイスが、患者の生活を改善し、医師への訪問を最小限に抑えるのに貢献しています。

主要な市場トレンド

コンシューマーエレクトロニクス分野の重要性

LDS技術は、スマートウォッチ、活動量計、ウェアラブルセンサー、ヘッドホン、イヤホン、ノートパソコン、ゲーム機、VRヘッドセットなど、幅広いアンテナアプリケーションで利用されています。電子機器の進化は、モデルの多様性、デザイン、小型化、コスト削減によって特徴づけられ、消費者は最新のコンパクトな筐体により多くの機能を期待しています。LDS技術は、部品の小型化において優れた可能性を秘めており、複数の製品の機能を柔軟に変更・改善する際にも優れた柔軟性を提供します。LDS技術を用いて製造された数百万個の携帯電話やノートパソコン用アンテナが、その有効性を繰り返し証明しています。

スマートフォンにもLDS技術に基づく成形相互接続デバイス(MID)が搭載されており、数百万台の携帯電話が省スペースの統合アンテナとしてこれらの3D-MIDを利用しています。LDSによる3D-MIDの高速処理は、他の方法と比較して非常に経済的です。これは、5G世代のスマートフォンで必要な周波数に対応するため、アルミニウム筐体が使用されなくなり、プラスチックが技術的注目の的となったモバイルフォン業界において、特に重要です。ほとんどのアンテナは、オールメタルのカバーでは効率的に機能しないため、より良いアンテナ性能のために、スマートフォンのアンテナ部分をプラスチックで覆うことが利用されています。

具体的な事例として、Taoglas Limitedは、スマートウォッチのデザインにおいて、コンパクトで薄型のウェアラブルデバイスに2つの高性能で効率的なアンテナを統合するという課題に対し、LDSソリューションを提供しました。LDSにより、アンテナをアクティブな電子機器から最も離れた場所に配置できるため、従来の方式を大幅に上回る性能を発揮しました。また、多くのイヤホンにもLDSアンテナ技術が導入されており、透過力と耐干渉性が向上し、伝送距離が大幅に改善されています。これにより、ユーザーはより良い接続性とBluetoothイヤホンでよくある遅延時間の短縮を享受できます。例えば、FiiOは2019年12月にLDSアンテナを搭載した「Jade Audio EW1」を、Edifier Internationalは2020年5月に「TWS6」を発表しています。

アジア太平洋地域の急速な成長

アジア太平洋地域は、スマートフォン、ノートパソコン、イヤホン、スマートウォッチなどのコンシューマーエレクトロニクスやIoT製品の製造が盛んなため、表面実装型LDSアンテナの重要な市場の一つです。さらに、この地域は5G市場への投資を加速させています。中国、インド、日本、オーストラリア、シンガポール、韓国などの国々は、国内の5G市場開発に積極的に投資しており、これが5G対応スマートフォンの製造を大幅に促進し、5Gをサポートするスマートフォンに搭載されるLDSアンテナの採用を通じて市場にプラスの影響を与えると予想されます。

GSMAによると、中国は今後数年間で世界をリードする5G市場の一つとなり、中国の携帯電話事業者は今後2年間で5Gネットワークの展開にさらに580億米ドルを投資すると予想されています。2025年までにアジア太平洋地域の24市場が5Gを導入する見込みです。Ericsson Mobility Report 2019年11月版によると、韓国ではわずか数ヶ月で約300万人の5G加入者が記録されました。中国は、中央政府の支援を受けて、産業R&Dおよび展開努力を組織するための5G国家行動計画に投資しています。2019年10月時点で、中国はすでに8万以上の5Gマクロ基地局(広範囲に無線信号を送信するためのアンテナやその他のハードウェアを備えたセルラータワー)を保有していました。

企業事例として、2019年1月には中国の通達集団控股有限公司が、LDSおよびPOP(Plating on Plastic)技術を組み込んだ偏波基地局アンテナの研究開発を完了したと発表しました。この新しいアンテナは、第5世代無線システム(5G)で使用される主流のMassive MIMOアンテナに適用され、アンテナの重量を大幅に削減し、5Gダイポールアンテナの数が増えることによる統合レベルの向上を実現します。また、2020年8月には、上海に拠点を置く特殊・持続可能材料ソリューションプロバイダーであるAvient Corporationが、アジアで新世代のEdgetek 3D/LDSソリューションを発表しました。これらの材料は、LDSを使用する3D成形相互接続デバイス(MID)のメーカーが、高い設計柔軟性、多機能統合、小型化、軽量化といった重要な要件を満たすのを支援するために開発されました。しかし、COVID-19の発生は、LDSで製造されたアンテナを含むサービス産業や製造企業に影響を与えました。特に、5G無線ユニットやアクティブアンテナの大部分が中国で製造されているため、5G New Radioのサプライチェーンは大きな影響を受けました。

競争環境

表面実装型LDSアンテナ市場は、Molex LLC、Taoglas Limited、LPKF Laser & Electronics AG、Tongda Group Holdings Limitedといった少数のプレイヤーが大きなシェアを占める、かなり統合された市場です。市場のプレイヤーは、市場シェアを拡大し、地理的プレゼンスを広げるために、革新的なソリューションの発表、パートナーシップの形成、合併を進めています。

例えば、2020年7月には、Taoglas LimitedがArrow ElectronicsとIoT製品およびサービスに焦点を当てた販売契約を含む提携を結びました。この包括的な販売契約により、顧客はTaoglasの広範なアンテナおよびRF設計製品ポートフォリオに効率的にアクセスできるようになりました。また、2020年6月には、Digi-Key ElectronicsがAmphenol Corporationとの米国販売パートナーシップを締結し、RFコンバイナー、アンテナ、RFフィルター製品の幅広い製品を提供することで、製品ポートフォリオを拡大しました。

このレポートは、「グローバル表面実装型レーザー直接構造化(LDS)アンテナ市場」に焦点を当て、その詳細な分析を提供しています。LDSアンテナ技術は、3次元のプラスチックキャリア上にアンテナパターンを直接設計・形成する革新的なプロセスです。このキャリアは、顧客製品の既存のハウジングの一部として機能することも、独立した部品として組み込まれることも可能です。具体的には、特定のポリマー材料で射出成形された部品に対し、レーザーを用いて選択的に表面を活性化させ、その後、化学溶液による無電解めっきによって導電性の金属パターンを精密に形成することで、アンテナとしての機能を持たせます。この技術は、複雑な形状への対応や設計の自由度を高める点で優れています。

市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)13.54%という堅調な成長を遂げると予測されています。

市場の成長を牽引する主要な要因としては、多岐にわたる産業分野における製品の小型化、軽量化、そして搭載部品点数の削減に対する強い要求が挙げられます。特に、スマートフォンやウェアラブルデバイスなどのコンシューマーエレクトロニクス製品、先進運転支援システム(ADAS)を搭載した自動車、スマートファクトリーやスマートシティを支える産業オートメーション/IoTデバイス、そして高度な医療機器などにおいて、LDSアンテナの採用が拡大しています。これらの分野では、限られたスペース内で高性能なアンテナを実装する必要があり、LDS技術がその解決策として注目されています。

一方で、3次元形状の部品にアンテナを組み込む際の製品組み立ての複雑さや、高精度な製造プロセスが求められる点が、市場の成長における主要な課題として認識されています。

レポートでは、市場をエンドユーザーアプリケーションと地域に基づいて詳細にセグメント化し、それぞれの市場動向を分析しています。

エンドユーザーアプリケーション別では、コンシューマーエレクトロニクス、自動車、産業オートメーション/IoT、医療、その他のアプリケーション(例えば、航空宇宙や防衛など)が含まれ、各分野でのLDSアンテナの具体的な用途と需要が掘り下げられています。

地域別では、北米、ヨーロッパ、アジア太平洋、およびその他の地域に分類され、各地域の市場規模、成長率、主要な市場プレイヤー、および規制環境などが評価されています。

特にアジア太平洋地域は、電子機器製造の中心地であり、急速なデジタル化とIoTの普及が進んでいることから、2025年には最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長する地域であると推定されています。これは、同地域におけるLDSアンテナの需要拡大と生産能力の強化を反映しています。

競争環境の分析では、Molex LLC、Taoglas Limited、LPKF Laser & Electronics AG、Amphenol Corporation、Tongda Group Holdings Limited、TE Connectivity Ltd、Antenova Limited、Abracon LLC、Saelig Company Inc.、Pulse Electronics Corporation、Galtronics Corporation Ltd.といった主要な市場プレイヤーが詳細にプロファイルされています。これらの企業は、LDSアンテナ技術の開発、製造、および市場展開において重要な役割を担っており、その戦略、製品ポートフォリオ、および市場でのポジショニングが分析されています。

このレポートは、市場の概要、ポーターのファイブフォース分析による業界の魅力度評価(サプライヤーと消費者の交渉力、新規参入の脅威、競争の激しさ、代替品の脅威を分析)、および業界のバリューチェーン分析といった多角的な市場インサイトを提供しています。さらに、RFID、WLAN/BLE、GNSS(全地球測位システム)などの主要な周波数帯とその多様なアプリケーションに関する詳細な分析も含まれています。また、近年の世界経済に大きな影響を与えたCOVID-19パンデミックがアンテナ業界、特にLDSアンテナ市場に与えた影響についても深く考察されています。

調査は、市場の仮定と定義、調査範囲、厳格な調査方法論に基づいて実施されており、エグゼクティブサマリー、投資分析、市場の将来性に関する展望といった包括的なセクションを通じて、読者に市場の全体像と将来の方向性を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 業界のバリューチェーン分析

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 小型化、軽量化、搭載部品点数削減を目指す産業

-

5.2 市場の課題

- 5.2.1 3Dコンポーネントにおける製品組み立ての課題

- 5.3 周波数帯域(RFID、WLAN/BLE、GNSSなど)とその用途の分析

- 5.4 COVID-19がアンテナ業界に与える影響

6. 市場セグメンテーション

-

6.1 エンドユーザーアプリケーション別

- 6.1.1 家庭用電化製品

- 6.1.2 自動車

- 6.1.3 産業オートメーション/IoT

- 6.1.4 医療

- 6.1.5 その他のエンドユーザーアプリケーション

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 その他の地域

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 Molex LLC

- 7.1.2 Taoglas Limited

- 7.1.3 LPKF Laser & Electronics AG

- 7.1.4 Amphenol Corporation

- 7.1.5 Tongda Group Holdings Limited

- 7.1.6 TE Connectivity Ltd

- 7.1.7 Antenova Limited

- 7.1.8 Abracon LLC

- 7.1.9 Saelig Company Inc.

- 7.1.10 Pulse Electronics Corporation

- 7.1.11 Galtronics Corporation Ltd.

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

表面実装型レーザーダイレクトストラクチャリング(LDS)アンテナについて、その定義、種類、用途、関連技術、市場背景、そして今後の展望を包括的に解説いたします。

定義

表面実装型レーザーダイレクトストラクチャリング(LDS)アンテナとは、レーザーダイレクトストラクチャリング(LDS)技術を用いて製造されたアンテナモジュールを、プリント基板(PCB)上に直接はんだ付けして実装する形式のアンテナを指します。LDS技術は、特殊な添加剤が配合されたプラスチック材料の表面にレーザーを照射することで、その部分を活性化させ、その後に無電解めっき処理を施すことで、導電性の回路パターンを直接形成する製造プロセスです。これにより、プラスチックの3次元形状の表面に、高精度かつ自由にアンテナパターンを形成することが可能となります。

従来のアンテナ製造方法、例えばフレキシブルプリント基板(FPC)やプレス加工された金属部品を用いる方法と比較して、LDSアンテナは、プラスチック部品そのものにアンテナ機能を一体化できるため、設計の自由度が格段に向上し、デバイスの小型化、薄型化、そして複雑な形状への対応を可能にします。特に「表面実装型」という点は、LDSで製造されたアンテナが独立した部品として提供され、他の電子部品と同様に自動実装機でPCBに搭載されることを意味し、生産効率の向上にも寄与します。

種類

LDSアンテナは、その製造技術の特性上、様々な種類のアンテナ形式を実現できます。

1. アンテナ形式による分類: モノポールアンテナ、ダイポールアンテナ、PIFA(Planar Inverted-F Antenna)、ループアンテナ、スパイラルアンテナなど、無線通信の要件に応じて多様なアンテナパターンがLDS技術によって3次元的に形成されます。これにより、限られたスペース内で最適な放射特性を持つアンテナを設計することが可能です。

2. 基材プラスチックによる分類: LDSに用いられるプラスチック材料には、LCP(液晶ポリマー)、PBT(ポリブチレンテレフタレート)、PC/ABS(ポリカーボネート/ABSアロイ)などが一般的です。これらの材料は、誘電特性、機械的強度、耐熱性、成形性、コストなどの観点から、用途や要求される性能に応じて選択されます。特に高周波数帯域での使用には、低誘電損失の材料が求められます。

3. 周波数帯域による分類: Wi-Fi、Bluetooth、GNSS(GPSなど)、4G/LTE、そして5G(Sub-6GHz帯、ミリ波帯)といった、対応する無線通信規格や周波数帯域によって、アンテナの設計やサイズが異なります。LDS技術は、特に5Gのミリ波帯アンテナアレイのような、高精度な3次元構造が求められる用途でその真価を発揮します。

4. 統合度による分類: LDSアンテナには、デバイスの筐体の一部に直接アンテナパターンを形成する「一体型」と、独立したモジュールとして製造され、最終製品に組み込まれる「モジュール型」があります。表面実装型LDSアンテナは、後者のモジュール型に分類され、標準的なSMTプロセスで実装できるため、汎用性と生産性に優れています。

用途

表面実装型LDSアンテナは、その小型化、高性能、設計自由度の高さから、多岐にわたる分野で採用されています。

1. 民生機器: スマートフォン、タブレット、スマートウォッチやフィットネストラッカーなどのウェアラブルデバイス、IoT機器、スマート家電(スマートスピーカー、ロボット掃除機など)において、限られたスペースに複数の無線通信機能を搭載するために不可欠な技術となっています。

2. 自動車: テレマティクスユニット、キーレスエントリーシステム、インフォテインメントシステム、V2X(Vehicle-to-Everything)通信モジュールなど、車載通信システムのアンテナとして利用されています。車載環境の厳しい要件(耐熱性、耐振動性など)にも対応できる材料が選定されます。

3. 医療機器: 携帯型診断装置、生体モニタリング機器など、小型で高性能な無線通信が求められる医療機器にも採用が進んでいます。

4. 産業用IoT: センサーネットワーク、資産追跡デバイス、ハンディターミナル、スマートメーターなど、多様な形状と機能を持つ産業用IoTデバイスにおいて、堅牢性と通信性能を両立させるソリューションとして活用されています。

これらの用途において、LDSアンテナは、製品デザインの自由度を高めつつ、安定した無線通信性能を提供することで、製品の付加価値向上に貢献しています。

関連技術

表面実装型LDSアンテナの実現には、複数の高度な技術が複合的に関与しています。

1. LDSプロセス技術: レーザー照射によるプラスチック表面の活性化、およびその後の無電解めっき(銅、ニッケル、金など)による導電パターン形成が中核をなします。レーザーの出力、走査速度、めっき液の組成や温度管理など、精密なプロセス制御が求められます。

2. アンテナ設計・シミュレーション技術: 3次元CADと電磁界解析ソフトウェア(例:CST Studio Suite, Ansys HFSS)を用いて、アンテナの放射パターン、インピーダンス、効率などを最適化します。LDSの特性を考慮した精密なモデリングが不可欠です。

3. プラスチック射出成形技術: アンテナ基材となる3次元プラスチック部品を、高精度かつ均一に成形する技術です。LDSプロセスに適した材料選定と、複雑な形状を再現する金型設計が重要となります。

4. SMT(表面実装技術): LDSアンテナモジュールをPCBに自動で高速かつ高精度に実装する技術です。リフローはんだ付けプロセスにおける熱ストレスへの耐性も考慮されます。

5. 材料科学: レーザー活性化剤を均一に分散させ、かつ優れた誘電特性(低誘電損失、安定した誘電率)を持つプラスチック材料の開発が不可欠です。LCPやPBT、PC/ABSなどのエンジニアリングプラスチックが主に用いられます。

6. RFエンジニアリング: アンテナのインピーダンスマッチング、放射パターンの最適化、複数のアンテナ間の干渉(共存問題)の解決など、無線通信システム全体としての性能を最大化するための専門知識が求められます。

市場背景

表面実装型LDSアンテナの市場は、近年のエレクトロニクス業界における複数のトレンドによって急速に拡大しています。

1. デバイスの小型化・薄型化: スマートフォンやウェアラブルデバイスに代表されるように、電子機器はますます小型化・薄型化が進んでおり、アンテナにも省スペース化と高性能化が同時に求められています。LDSアンテナは、3次元形状にアンテナを形成できるため、この要求に最適に応えることができます。

2. 多機能化・多周波数対応: 1つのデバイスでWi-Fi、Bluetooth、GNSS、4G/LTE、そして5Gといった複数の無線通信規格に対応する必要があり、限られたスペースに複数のアンテナを効率的に配置する技術が不可欠です。LDSは、これらのアンテナをコンパクトに統合するのに適しています。

3. 複雑な製品デザイン: 自由な製品デザインや曲面デザインが求められる中で、アンテナもそれに合わせて柔軟な形状に対応する必要があります。LDS技術は、非平面や複雑な曲面にもアンテナパターンを形成できるため、デザインの制約を緩和します。

4. 5Gの普及: 特に5Gのミリ波帯通信では、非常に短い波長のため、アンテナ素子を多数並べたアレイアンテナが必要となり、その製造には高精度な3次元構造とデバイス内部への統合が不可欠です。LDS技術は、このミリ波アンテナアレイの製造において重要な役割を担っています。

5. IoTデバイスの多様化: 産業用から民生用まで、多種多様な形状と機能を持つIoTデバイスが爆発的に増加しており、それぞれのデバイスに最適化されたアンテナソリューションが求められています。LDSアンテナは、少量多品種生産から大量生産まで対応可能であり、多様なニーズに応えることができます。

6. コスト効率: 大量生産においては、LDSプロセスは従来のFPCや金属プレスアンテナと比較して、部品点数の削減や製造工程の簡素化により、トータルコストを抑えることが可能です。

今後の展望

表面実装型LDSアンテナは、今後も技術革新と市場拡大が期待される分野です。

1. さらなる小型化と高集積化: デバイスの進化に伴い、アンテナはさらに小型化され、他の電子部品やデバイスの構造体により深く統合されるでしょう。アンテナと他のRF部品(フィルター、アンプなど)をLDS技術で一体化する動きも加速すると考えられます。

2. 新素材の開発と応用: より優れたRF特性(低誘電損失、広帯域対応)、耐熱性、機械的強度、そして環境負荷の低いプラスチック材料の開発が進むでしょう。特に高周波数帯域での性能向上に寄与する新素材が注目されます。

3. 高周波数帯(ミリ波)への対応強化: 5Gのミリ波帯通信の本格的な普及に伴い、LDS技術を用いた高精度なミリ波アンテナアレイの設計・製造技術がさらに進化します。ビームフォーミングやMIMO(Multiple-Input Multiple-Output)といった先進的なアンテナ技術との連携も深まるでしょう。

4. スマートアンテナ・適応アンテナの実現: LDS技術によって、通信環境に応じて放射パターンや周波数特性を動的に変化させるスマートアンテナや適応アンテナの実現が加速する可能性があります。これにより、より安定した高速通信が可能になります。

5. AI/MLによる設計最適化: 人工知能(AI)や機械学習(ML)を活用したアンテナ設計の自動化や最適化が進み、開発期間の短縮と性能の最大化が図られるでしょう。LDSプロセスの最適化にもAIが活用される可能性があります。

6. アンテナ以外の応用: LDS技術は、アンテナ製造に留まらず、3次元形状の表面にセンサー、ヒーター、照明などの他の電子回路や部品を形成する技術としても応用が拡大する可能性があります。これにより、より多機能でコンパクトなデバイスの実現に貢献します。

表面実装型LDSアンテナは、現代の無線通信技術の進化を支える基盤技術の一つとして、今後もその重要性を増していくことでしょう。