地上レーダー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

地上レーダー市場レポートは、コンポーネント(送受信モジュール、アンテナなど)、プラットフォーム(陸上固定設備など)、周波数帯(L/UHF帯、S帯など)、次元(2Dレーダー、3Dレーダー、4Dレーダー)、用途(監視、防空、境界警備・セキュリティなど)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Surface Radars Market Size, Share & 2030 Trends Report」の市場概要について、詳細をまとめさせていただきます。

市場概要

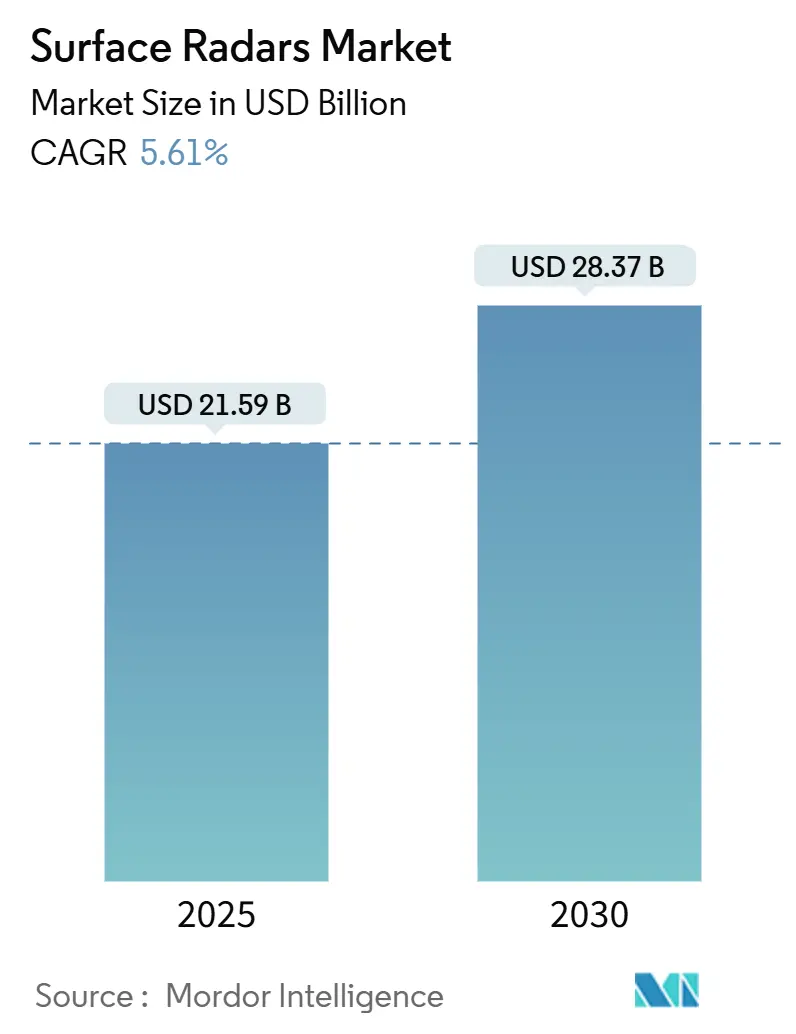

地表レーダー市場は、2025年には215.9億米ドルと評価され、2030年までに283.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.61%です。この成長は、堅牢な近代化プログラム、沿岸監視ネットワークの拡大、およびレガシーシステムからアクティブ電子走査アレイ(AESA)プラットフォームへの置き換えの加速によって支えられています。地政学的緊張の高まりは防衛支出を維持し、窒化ガリウム(GaN)パワーエレクトロニクスとデジタルビームフォーミングの進歩は、検出範囲、目標分類精度、および多任務の汎用性を向上させています。海洋領域認識(MDA)イニシアチブは、スペクトルが混雑した状況下でも空中、水上、および低視認性脅威をシームレスに追跡できるレーダーの需要を増幅させています。市場の競争環境は中程度に集中しており、長年の契約業者が成熟したAESAポートフォリオを活用する一方で、AI対応の信号処理とソフトウェア定義アーキテクチャを組み込むことで新規参入企業も存在感を増しています。

主要なレポートのポイント

* コンポーネント別: アンテナは2024年に39.68%のシェアで地表レーダー市場を牽引しましたが、ソフトウェアおよび信号処理スイートは2030年までに最速の6.57%のCAGRで成長すると予測されています。

* プラットフォーム別: 陸上固定設備は2024年の収益の56.32%を占めましたが、海軍水上艦艇は2030年までに最高の7.48%のCAGRを記録すると見込まれています。

* 周波数帯別: L-/UHF-バンドシステムは2024年の地表レーダー市場シェアの41.28%を占めましたが、X-/Ku-/Ka-バンドソリューションは2030年までに7.29%のCAGRで拡大します。

* アプリケーション別: 監視は2024年の収益の59.51%を占めましたが、防空レーダーは予測期間中に6.59%のCAGRで成長すると予測されています。

* 次元別: 2Dレーダーは2024年に52.97%のシェアを維持しましたが、4D技術は2030年までに8.41%のCAGRで進歩します。

* 地域別: 北米は2024年の売上高の39.59%を占めましたが、アジア太平洋地域は2030年までに最速の5.92%のCAGRで成長すると予測されています。

グローバル地表レーダー市場のトレンドと洞察

促進要因(Drivers)

1. 多目的沿岸監視ネットワークの拡大(CAGRへの影響:+1.20%): 次世代の沿岸ネットワークは、海上航路と沿岸経済圏を保護するために、空中、水上、および低速小型(LSS)ドローンの検出を統合しています。フィリピンと日本の沿岸レーダーに関する合意は、海洋領域認識の共有に向けた二国間協力の推進を示しており、HENSOLDTの受動レーダー認証は、民生防衛におけるデュアルユースの可能性を強調しています。AI対応の分類はオペレーターの作業負荷を軽減し、限られた人員の中で多任務スイートの魅力を高めています。

2. 旧式防空レーダーシステムの近代化プログラム(CAGRへの影響:+1.80%): 冷戦時代の資産は、機動する脅威、極超音速滑空兵器、および大量のドローンを追跡できるGaN駆動のAESAアレイに置き換えられています。RTXの低層防空ミサイル防衛センサー(LTAMDS)はマイルストーンCをクリアし、米国およびポーランド軍向けに生産が開始され、さらに12カ国が調達データを要求しています。Lockheed Martinは、米国空軍に19基のTPY-4輸送可能3Dレーダーを出荷し、高度に移動可能でソフトウェアアップグレード可能なシステムに対する世界的な需要を浮き彫りにしています。

3. 地上レーダーへのAESA技術の統合(CAGRへの影響:+1.50%): アクティブアレイは、迅速な電子ビーム操向、多目標追跡、および妨害に対する耐性を提供します。Northrop Grummanの1670万米ドルのAPG-83受注は、戦闘機級AESAの地上プラットフォームへの普及を示しています。これにより、空中監視と火器管制のタスクを単一の開口部に統合し、艦船や地上サイトの設置面積を削減し、補助電力要件を低減します。

4. 周波数混雑環境の増加とデジタルビームフォーミングR&Dの推進(CAGRへの影響:+0.90%): 商用5Gの展開と遍在するエミッターがスペクトルを混雑させ、防衛研究所は適応型ビームフォーミングとコグニティブレーダーの改良を余儀なくされています。都市部の沿岸地域では、沿岸センサーがコンテナ港ネットワーク、携帯電話基地局、車両レーダーからの干渉にさらされ、高度なフィルタリングが適用されない限り感度が低下します。

5. 輸入依存度を低減するための国産レーダー生産(CAGRへの影響:+1.10%): アジア太平洋、中東、および一部の欧州諸国では、国家安全保障政策と輸出目標を支援するため、国産レーダー生産への動きが見られます。

6. 4Dレーダー能力に対する高度な脅威検出要件(CAGRへの影響:+1.30%): ドローンや巡航ミサイルが通過する混雑した低高度回廊を解決する必要性から、4Dレーダー能力への需要が高まっています。

制約要因(Restraints)

1. S-およびX-バンド拡張のための周波数割り当て遅延(CAGRへの影響:-0.8%): 軍事計画立案者は、通信規制当局との長期にわたる調整に直面しており、競合するバンド向けに予定されている沿岸および防空レーダーの導入が遅れています。FCCの3.45~3.55 GHz帯域に関する審議は、5G商用化と国家安全保障の優先順位との間の緊張を浮き彫りにし、プロジェクトスケジュールを延長し、予備予算を膨らませています。

2. 無人ISRペイロードへの予算転用(CAGRへの影響:-1.2%): 調達の優先順位は現在、無人情報・監視・偵察(ISR)プラットフォームに傾いており、大型固定レーダーへの資金が減少しています。米国防総省(DoD)は、この10年間でドローンプログラムに2587億米ドルを投資する計画であり、かつて地上ベースのアレイに割り当てられていた資金が転用されています。

3. GaN TRモジュールの長い認定サイクル(CAGRへの影響:-0.6%): GaN送受信モジュールの認定には長い期間が必要であり、短期的な導入率を抑制しています。

4. 宇宙ベースSAR代替品への依存度増加(CAGRへの影響:-0.9%): 特に先進国において、宇宙ベースの合成開口レーダー(SAR)代替品への依存度が高まっています。

セグメント分析

* コンポーネント別:ソフトウェア中心の進化が価値成長を維持

アンテナの市場規模は2024年に85.7億米ドルに達し、39.68%のシェアを占めました。しかし、AI支援の分類とクラッター抑制を優先するオペレーターのニーズにより、ソフトウェアおよび信号処理スイートが6.57%のCAGRで拡大しています。ソフトウェアライセンスの固有のスケーラビリティは、継続的な収益モデルを促進し、ハードウェアのオーバーホールなしに迅速な機能挿入を可能にします。送受信モジュールは、GaNの高い電力効率と熱耐性から恩恵を受けています。

* プラットフォーム別:海軍の再資本化が加速

陸上固定設備は2024年の収益を支配しましたが、海軍水上艦艇は7.48%のCAGRで最も急速に成長する機会を示しています。これは、外洋海軍が駆逐艦、フリゲート艦、揚陸艦に弾道ミサイル防衛やシースキミング目標迎撃が可能な多機能AESAアレイを改修しているためです。Lockheed MartinのAN/TPY-4の出荷は、紛争地域に迅速に空輸できる輸送可能なレーダー「キット」への嗜好を示しています。

* 周波数帯別:高帯域の採用が加速

L-/UHF-バンドレーダーは、長距離監視の役割と優れた葉透過性により、主要なシェアを占めています。しかし、X-/Ku-/Ka-バンドは、ミサイル防衛のキューイングや対UASミッションにおける精密追跡の必要性により、7.29%のCAGRを記録しています。

* 次元別:4D技術がイノベーション予算を支配

2Dソリューションは基本的な海上航路監視に利用され続けていますが、防衛省は3Dおよび加速する4D調達に予算をシフトしています。後者の8.41%のCAGRは、ドローンや巡航ミサイルが通過する混雑した低高度回廊を解決する必要性を反映しています。

* アプリケーション別:防空セグメントが他のミッションを上回る

監視は、沿岸警備隊、港湾当局、国境警備隊が継続的な状況認識を義務付けているため、引き続き収益の柱となっています。しかし、防空支出は、スタンドオフ巡航ミサイル、群れ兵器、極超音速滑空脅威の拡散により、6.59%のCAGRで加速しています。

地域分析

* 北米: 2024年には85.5億米ドルに迫る市場規模を誇り、国土統合防空ミサイル防衛(IAMD)と沿岸領域認識への投資を反映しています。RTXのSPY-6の継続的な納入とLockheed MartinのTPY-4の取得は、長距離でソフトウェアアップグレード可能なセンサーへの資本集中を示しています。

* アジア太平洋: 海洋緊張が高まるにつれて、沿岸レーダーと艦載センサーの取得が加速しています。この地域の地表レーダー市場規模は、日比技術交流や台湾のIBCS互換システムに関する複数企業とのMOUにより、2030年までに63.5億米ドルを超えると予測されています。

* 欧州: NATOの能力ロードマップと同期した安定した交換サイクルが見られます。スウェーデンのGround Master 200の調達やドイツの受動レーダー認証は、HENSOLDTやThalesが生産を拡大する中で国内製造ラインを維持しています。ロシア・ウクライナ紛争後、脅威認識が高まり、対UAVおよび弾道ミサイル防衛センサーへの資金が活性化しています。

* 中東・アフリカ: 重要なエネルギーインフラを保護するために、多層PESA/AESAの組み合わせを求めています。

* 南米: 国境麻薬監視予算に関連した小規模なアップグレードを採用しています。

競合状況

市場構造は中程度に集中しており、上位5社が2024年にかなりの収益シェアを占めています。Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、Thales Group、およびHENSOLDT AGは、固定、移動、および海軍構成にわたるポートフォリオを確立しています。RTXの6.46億米ドルのSPY-6契約やLockheed Martinの3DELRRラインは、高予算プログラムにおける既存企業の永続的な影響力を示しています。HENSOLDTの量子コンピューティングR&DやThales Nederlandの生産拡大は、デジタルイノベーションに向けた欧州の推進を浮き彫りにしています。

Echodyne、MatrixSpace、Arbe Roboticsなどの新規参入企業は、メタマテリアルESA、AI拡張知覚、および自動車分野とのクロスオーバーを通じてニッチ市場を開拓しています。ArbeとNVIDIAの提携などのパートナーシップは、防衛と商用自律セグメント間の収束を強調しています。戦略的差別化は、ソフトウェア定義のモジュール性へとシフトしており、より迅速な無線アップデートサイクルと低い陳腐化リスクを可能にしています。サプライチェーンのレジリエンスイニシアチブは、主要な顧客地域内でのGaN製造とTRモジュールアセンブリの現地化を推進し、輸出管理の逆風に対する緩衝材となっています。

厳しい軍事認証、機密性能基準、および資本集約的な無響試験設備のため、参入障壁は依然として高いです。しかし、オープンアーキテクチャ標準はサブシステム調達を徐々に民主化し、小規模企業が特殊なデジタル信号処理ボードやコグニティブEWアドオンを供給することを奨励しています。全体として、サプライセキュリティのために多様なベンダーベースを奨励する利害関係政府の動きにより、競争は激化しています。

最近の業界動向

* 2025年6月: RTXは6.46億米ドルのSPY-6生産および維持契約を獲得し、総受注数を42基の海軍アレイに増やしました。

* 2025年1月: HENSOLDTは、DLRおよびTensor AIと共同で量子コンピューティングレーダー最適化研究を開始し、マルチプラットフォームリソーススケジューリングの画期的な進歩を目指しています。

* 2025年1月: Lockheed Martinは、追加のAN/TPY-4輸送可能レーダーに対して1.184億米ドルを受注し、3DELRR契約総額を4.716億米ドルに引き上げました。

本レポートは、世界の地上レーダー市場に関する包括的な分析を提供しています。2025年には市場規模が215.93億米ドルに達し、2030年までの予測期間において年平均成長率(CAGR)5.61%で着実に成長すると見込まれております。

市場の成長を牽引する主な要因としては、多目的沿岸監視ネットワークの拡大、旧式防空レーダーシステムの近代化プログラムの推進、そして地上レーダーへのアクティブ電子走査アレイ(AESA)技術の統合が挙げられます。また、周波数帯域が混雑する環境が増加していることから、デジタルビームフォーミング技術の研究開発が活発化しており、輸入依存度を低減するための自国でのレーダー生産の動きも加速しています。さらに、高度な脅威検出要件に対応するための4Dレーダー機能への需要も高まっております。

一方で、市場の成長を阻害する要因も存在します。SバンドおよびXバンド拡張のための周波数割り当ての遅延、無人ISR(情報・監視・偵察)ペイロードへの予算転用、窒化ガリウム(GaN)TRモジュールの長期にわたる認定プロセス、そして宇宙ベースのSAR(合成開口レーダー)代替品への依存度増加などが挙げられます。

レポートでは、市場をコンポーネント、プラットフォーム、周波数帯域、次元、アプリケーション、地域別に詳細に分析しております。特に、次元別では、速度情報による目標識別能力を求める防衛機関のニーズに応え、4Dレーダーが年平均成長率8.41%で最も急速に成長するセグメントとなっております。周波数帯域別では、ミサイル防衛や対UAS(無人航空機システム)任務における精密追跡を可能にする高解像度特性から、X-/Ku-/Ka-バンドレーダーが年平均成長率7.29%で注目を集めています。プラットフォーム別では、世界の艦隊近代化と統合防空・ミサイル防衛要件の増加により、海軍水上艦艇向けレーダーが年平均成長率7.48%で需要を拡大しております。地域別では、防衛支出の増加と国産化推進の取り組みにより、アジア太平洋地域が年平均成長率5.92%で最も力強い成長を示しております。

技術的な進化としては、AIを活用した信号処理による誤報の削減や、ハードウェアの交換なしに迅速な機能追加を可能にするソフトウェア定義型アップグレードが、レーダーの発展を特徴づけております。

競争環境においては、Lockheed Martin Corporation、RTX Corporation、Thales Group、Leonardo S.p.A.、Saab AB、Northrop Grumman Corporation、HENSOLDT AG、Israel Aerospace Industries Ltd.、BAE Systems plc、Indra Sistemas S.A.、Mitsubishi Electric Corporationなど、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイルが提供されております。今後の市場機会としては、未開拓分野や満たされていないニーズの評価を通じて、さらなる成長が見込まれております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多目的沿岸監視ネットワークの拡大

- 4.2.2 既存の防空レーダー設備の近代化プログラム

- 4.2.3 地上レーダーへのアクティブ電子走査アレイ(AESA)技術の統合

- 4.2.4 周波数混雑環境の増加がデジタルビームフォーミングの研究開発を推進

- 4.2.5 輸入依存度を減らすための自国レーダー生産

- 4.2.6 4Dレーダー機能に対する高度な脅威検出要件

-

4.3 市場の阻害要因

- 4.3.1 SバンドおよびXバンド拡張のための周波数割り当ての遅延

- 4.3.2 無人ISRペイロードへの予算転用

- 4.3.3 窒化ガリウム(GaN)TRモジュールの長い認定サイクル

- 4.3.4 宇宙ベースSAR代替品への依存度の増加

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 送受信モジュール

- 5.1.2 アンテナ

- 5.1.3 パワーアンプ

- 5.1.4 ソフトウェアおよび信号処理スイート

- 5.1.5 その他のコンポーネント

-

5.2 プラットフォーム別

- 5.2.1 陸上固定設備

- 5.2.2 陸上移動システム

- 5.2.3 海上艦艇

- 5.2.4 その他のプラットフォーム

-

5.3 周波数帯別

- 5.3.1 L帯/UHF帯

- 5.3.2 S帯

- 5.3.3 C帯

- 5.3.4 X帯/Ku帯/Ka帯

- 5.3.5 マルチバンド

-

5.4 次元別

- 5.4.1 2Dレーダー

- 5.4.2 3Dレーダー

- 5.4.3 4Dレーダー

-

5.5 用途別

- 5.5.1 監視

- 5.5.2 防空

- 5.5.3 周辺警備およびセキュリティ

- 5.5.4 戦場ISR

- 5.5.5 その他の用途

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 タレス・グループ

- 6.4.4 レオナルド S.p.A.

- 6.4.5 サーブ AB

- 6.4.6 ノースロップ・グラマン・コーポレーション

- 6.4.7 ヘンゾルト AG

- 6.4.8 イスラエル・エアロスペース・インダストリーズ Ltd.

- 6.4.9 BAEシステムズ plc

- 6.4.10 インドラ・システマス S.A.

- 6.4.11 三菱電機株式会社

- 6.4.12 バーラト・エレクトロニクス・リミテッド (BEL)

- 6.4.13 リューテック・レーダー・システムズ (リューテック Pty Ltd.)

- 6.4.14 ASELSAN A.Ş.

- 6.4.15 テルマ・グループ

- 6.4.16 エコダイン・コープ

- 6.4.17 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.18 ディテクト・インク

- 6.4.19 イーザット・レーダー・システムズ・リミテッド

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

地上レーダーとは、電波を利用して地上の物体を検知し、その位置、速度、方向、形状などの情報を取得するシステムでございます。航空機や船舶、気象現象を対象とするレーダーとは異なり、主に地表付近の環境やそこに存在する人、車両、構造物などを監視・測定することに特化しております。基本的な原理は、レーダー装置から電波を発射し、物体に反射して戻ってきた電波(反射波)を受信・解析することで、対象物までの距離や相対速度などを割り出すというものでございます。これにより、視界が悪い状況や夜間、あるいは広範囲にわたる監視が必要な場面において、人間の目やカメラでは困難な情報収集を可能にします。

地上レーダーはその用途や技術方式によって多岐にわたる種類がございます。用途別では、まず「監視・セキュリティレーダー」が挙げられ、重要施設や国境、海岸線などへの不法侵入を検知し、警戒する目的で用いられます。次に「交通監視レーダー」は、道路上の車両の速度測定、交通量調査、渋滞検知、さらには自動運転車の障害物検知などに利用されます。「測量・マッピングレーダー」としては、地中に埋設されたパイプやケーブル、空洞などを探査する地中レーダー(GPR: Ground Penetrating Radar)や、地表の微細な変動を測定する斜面監視レーダーなどがございます。また、産業分野ではタンク内の液面レベル測定や重機の衝突防止などに使われる「産業用レーダー」もございます。軍事分野では、地上目標の追尾や砲兵観測などに用いられる「軍事用レーダー」が存在します。技術方式別では、電波の送信方法によりパルスレーダー、連続波(CW)レーダー、周波数変調連続波(FMCW)レーダーなどがあり、それぞれ測定精度や検知距離、コストなどに特徴がございます。さらに、複数のアンテナを用いて高分解能を実現するMIMO(Multiple-Input Multiple-Output)レーダーや、使用する電波の周波数帯によってマイクロ波レーダーやミリ波レーダーなどに分類されます。

地上レーダーの用途は非常に広範でございます。セキュリティ分野では、空港、発電所、データセンター、刑務所といった重要施設の敷地境界や、国境、海岸線、港湾などの広大なエリアにおける不審者や不審車両の侵入を24時間体制で監視し、早期に検知・警告するシステムとして不可欠です。また、野生動物の侵入を検知し、空港でのバードストライク防止や農作物被害対策にも貢献しております。交通分野では、高速道路や一般道路における車両の速度違反取り締まり、交通量のリアルタイム測定、渋滞状況の把握、事故発生の検知などに活用されています。特に自動運転技術においては、車両の周囲360度の障害物を検知し、衝突を回避するための重要なセンサーとしてその役割が拡大しております。鉄道分野では、踏切や線路内への人や物の侵入を検知し、事故を未然に防ぐための安全対策にも利用されています。産業・インフラ分野では、建設現場での重機同士の衝突防止や、大型タンク内の液体・粉体のレベル測定に用いられます。地中レーダーは、道路下の空洞や埋設管、ケーブルの探査、地盤の健全性評価、さらには考古学的な調査にも利用され、インフラの維持管理や災害予防に貢献しています。軍事分野では、敵の地上部隊や車両の移動を監視・追尾し、偵察や射撃管制、国境警備などに用いられております。

地上レーダーの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術との連携が不可欠でございます。最も重要なのは「センサーフュージョン」であり、レーダー単独では得られない情報を、可視光カメラ、熱赤外線カメラ、LiDAR(光による測距)、音響センサーなど他のセンサーからの情報と統合することで、より高精度で信頼性の高い状況認識を実現します。例えば、レーダーで物体を検知し、カメラでその画像を識別するといった連携です。また、「AI(人工知能)と機械学習」は、レーダーが取得した膨大なデータから、特定のターゲット(人、車両など)を自動で識別したり、誤報を削減したり、異常なパターンを検知したりする能力を飛躍的に向上させます。リアルタイムでの「データ処理・解析技術」や、遠隔地からの監視を可能にする「通信技術」、そして正確な位置情報を提供する「GNSS(全地球測位システム)」も、地上レーダーシステムの高度化に貢献しております。

地上レーダー市場は、近年、世界的に拡大傾向にございます。その主な成長要因としては、テロ対策や不法侵入対策といった「セキュリティ意識の高まり」が挙げられます。重要インフラや国境の監視強化は、地上レーダーの需要を押し上げています。また、「自動運転技術の発展」に伴い、車両の周辺監視センサーとしてのレーダーの重要性が増しており、自動車産業からの需要も高まっています。さらに、「スマートシティ」や「スマートインフラ」の推進、インフラの老朽化対策としての地中レーダーの活用、そして軍事費の増加も市場を牽引する要因でございます。一方で、課題も存在します。高精度なシステムは依然として「高コスト」であり、導入障壁となることがあります。また、雨、雪、霧といった「悪天候時の性能」は向上しているものの、完璧ではなく、誤報や虚報の削減も継続的な課題です。プライバシー保護の観点から、人検知における倫理的・法的側面への配慮も求められます。

地上レーダーの将来は、さらなる技術革新と応用分野の拡大が期待されております。まず、「小型化・低コスト化」が進むことで、より広範な用途への導入が促進され、個人や中小企業でも利用しやすい製品が登場するでしょう。同時に、「高分解能化・高精度化」が進み、微細な動きや小さな物体も確実に検知できるようになります。「AIとの融合」はさらに深化し、レーダーが自律的に状況を認識し、予測し、最適な行動を提案するような高度なシステムが実現されると見込まれます。これにより、誤報が大幅に削減され、より信頼性の高い監視が可能になります。また、他のセンサーとの「多機能化・統合化」が進み、単一のプラットフォームで多様な情報を収集・解析できるソリューションが主流となるでしょう。新たな周波数帯、例えばミリ波やテラヘルツ波の活用により、より詳細な情報取得や悪天候下での性能向上が期待されます。エネルギー効率の向上も重要なテーマであり、バッテリー駆動時間の延長により、設置場所の自由度がさらに高まります。将来的には、宇宙からのSAR(合成開口レーダー)衛星データと地上レーダーを連携させ、広域と局所を組み合わせた包括的な監視システムも発展する可能性を秘めております。