地対地ミサイル市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

地対地ミサイル市場レポートは、発射プラットフォーム(陸上固定発射装置、移動式発射装置、海上発射装置)、射程(短射程など)、推進方式(固体、液体など)、誘導方式(慣性航法など)、速度区分(亜音速、超音速、極超音速)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

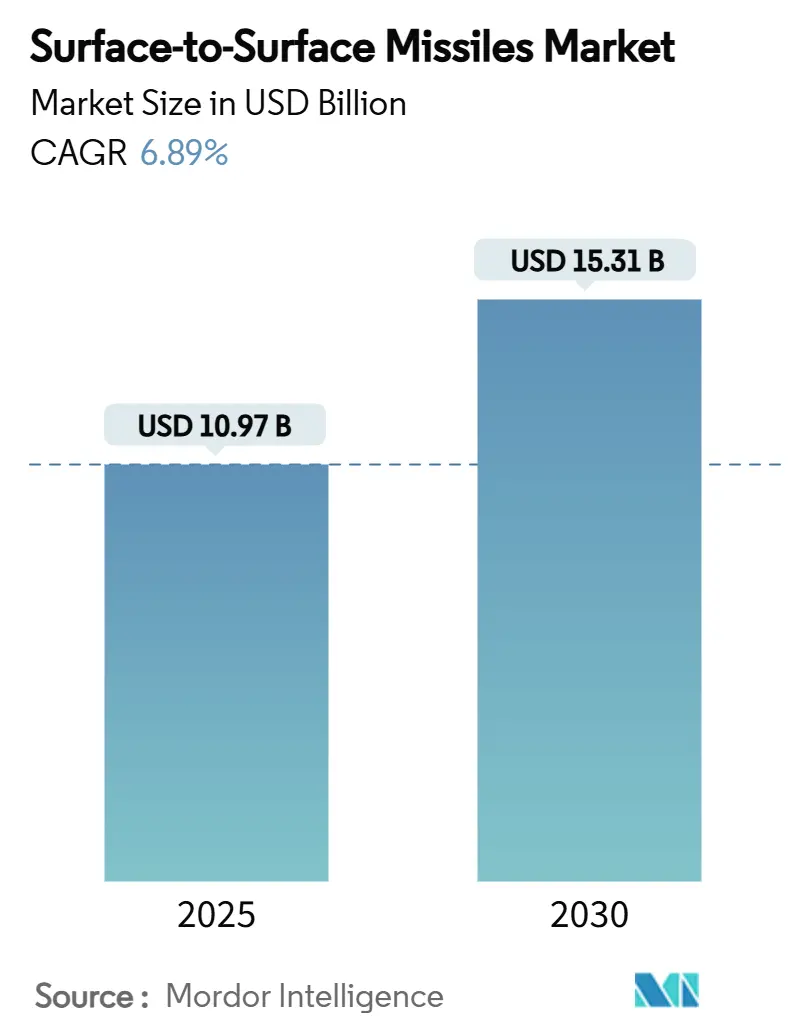

地対地ミサイル市場は、2025年には109.7億米ドル、2030年には153.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.89%です。大国間の競争激化、安定した防衛支出、冷戦時代の老朽化した兵器の更新戦略的必要性が、この市場の需要を押し上げています。

現在、固体燃料推進システムが貯蔵性や迅速な発射能力から市場を牽引していますが、ラムジェットやスクラムジェット推進を基盤とする極超音速プログラムが最も急速に成長している技術分野です。地域別では、中国、インド、日本の軍事力近代化イニシアチブによりアジア太平洋地域が最も急成長していますが、米国による継続的な調達パイプラインにより、北米が最大の収益源を維持しています。

市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

1. 大国間競争の激化に伴う防衛予算の増加: 米国の2025会計年度の防衛予算は8,860億米ドルに達し、ミサイル調達・開発に334億米ドルが割り当てられました。中国の軍事支出も3,000億米ドルを超え、欧州の支出も2024欧州の支出も2024年には過去最高水準に達し、世界的な軍事費増加の傾向を反映しています。

2. 冷戦時代の老朽化した兵器システムの更新戦略的必要性: 多くの国が冷戦時代に導入されたミサイルシステムを運用しており、これらは寿命を迎えつつあります。例えば、米国はMinuteman III大陸間弾道ミサイルをSentinelシステムに置き換える計画を進めており、これは市場に大きな需要を生み出します。同様に、他の国々も既存の兵器を最新技術で更新する必要性に迫られています。

3. 技術革新と新興技術の導入: 極超音速ミサイル、AIを活用した誘導システム、ステルス技術などの新興技術は、ミサイルシステムの性能と有効性を劇的に向上させています。これらの技術は、防衛能力を強化し、潜在的な脅威に対抗するために不可欠と見なされており、研究開発と調達への投資を促進しています。

4. 地域紛争と地政学的緊張の高まり: ウクライナ紛争、中東の不安定化、南シナ海における緊張など、世界各地で発生している地域紛争や地政学的緊張は、各国に自国の防衛能力を強化するよう促しています。これにより、地対地ミサイルを含む先進的な兵器システムの需要が増大しています。

市場の課題

一方で、市場の成長を阻害する可能性のある課題も存在します。

1. 厳格な輸出規制と国際的な合意: ミサイル技術は二重用途(軍事・民生)の性質を持つため、多くの国で厳格な輸出規制が課されています。ミサイル技術管理レジーム(MTCR)のような国際的な枠組みは、ミサイルおよび関連技術の拡散を制限し、市場の拡大に制約を加えています。

2. 高額な研究開発費と調達コスト: 先進的な地対地ミサイルシステムの開発と製造には、莫大な研究開発費と調達コストがかかります。特に極超音速ミサイルのような最先端技術は、開発期間が長く、技術的な複雑さも高いため、予算の制約がある国にとっては導入が困難となる場合があります。

3. 環境への影響と倫理的懸念: ミサイルの製造、試験、配備は、環境に影響を与える可能性があります。また、無差別な攻撃能力を持つミサイルの使用は、国際人道法や倫理的な観点から常に議論の対象となります。これらの懸念は、特定の技術やシステムの開発・配備に対する世論や政策決定に影響を与える可能性があります。

セグメンテーションの洞察

推進システム別:

固体燃料推進システムは、その貯蔵性、信頼性、迅速な発射能力から、現在市場で最大のシェアを占めています。これらのシステムは、メンテナンスが比較的容易であり、様々なプラットフォームから発射できる汎用性も持ち合わせています。しかし、ラムジェットやスクラムジェット推進を基盤とする極超音速プログラムが、その高速性と回避能力により、最も急速に成長している技術分野です。これらの次世代推進システムは、既存の防衛システムを突破する能力を持つため、各国が開発競争を繰り広げています。

射程別:

短距離地対地ミサイル(SRBM)は、戦術的な用途や地域紛争において広く使用されており、その需要は安定しています。中距離地対地ミサイル(MRBM)および長距離地対地ミサイル(LRBM)は、戦略的な抑止力として重要であり、特に大国間競争の激化に伴い、その開発と配備が進んでいます。大陸間弾道ミサイル(ICBM)は、核抑止力の要であり、その近代化は継続的に行われています。

プラットフォーム別:

地上発射型システムは、その柔軟性と配備の容易さから、依然として主要なセグメントです。車両搭載型、サイロ発射型、移動式発射台など、多様な形態が存在します。艦船発射型システムは、海軍の戦力投射能力を強化するために重要であり、潜水艦発射型システムは、その隠密性から戦略的な抑止力として極めて高い価値を持っています。航空機発射型システムは、長距離からの精密攻撃を可能にし、現代の航空戦力において不可欠な要素となっています。

地域別洞察:

アジア太平洋地域は、中国、インド、日本の軍事力近代化イニシアチブにより、最も急速に成長している市場です。これらの国々は、地域内の地政学的緊張の高まりと、自国の防衛能力強化の必要性から、ミサイルシステムの調達と開発に多額の投資を行っています。特に中国は、極超音速ミサイル技術を含む先進的なミサイルプログラムを積極的に推進しており、地域のパワーバランスに大きな影響を与えています。

北米は、米国による継続的な調達パイプラインと、世界最大の防衛予算を背景に、最大の収益源を維持しています。米国は、既存のミサイルシステムの近代化に加え、次世代の極超音速ミサイルや精密誘導兵器の開発に重点を置いています。

欧州は、ロシア・ウクライナ紛争の影響を受け、防衛支出を大幅に増加させており、ミサイル防衛システムや攻撃ミサイルの調達を加速しています。特に、NATO加盟国は、集団防衛能力の強化を目指し、共同開発プログラムや相互運用性の高いシステムの導入を進めています。

主要企業:

地対地ミサイル市場の主要企業には、Lockheed Martin Corporation、Raytheon Technologies Corporation、Boeing Company、Northrop Grumman Corporation、General Dynamics Corporation、MBDA、Rostec、Bharat Dynamics Limited、Mitsubishi Heavy Industries, Ltd.、Israel Aerospace Industries Ltd.などが含まれます。これらの企業は、研究開発への投資、技術革新、戦略的提携を通じて、市場での競争力を維持・強化しています。特に、極超音速技術やAIを活用した誘導システムの開発競争が激化しており、各社は最先端技術の獲得に注力しています。

本レポートは、地対地ミサイル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった主要なセクションで構成されています。

市場の概況では、その動向を形成する複数の要因が詳細に分析されています。

市場の推進要因としては、以下の点が挙げられます。

* 大国間競争の激化に伴う防衛予算の増加: 世界的な地政学的緊張の高まりが、各国政府の防衛支出を押し上げています。

* 旧式弾道ミサイル在庫の近代化と更新の加速: 多くの国が、老朽化したミサイルシステムを最新技術で置き換える動きを活発化させています。

* 多領域作戦における精密誘導長距離攻撃能力への需要の高まり: 現代の軍事戦略では、陸海空、宇宙、サイバーといった複数の領域で連携した作戦が重視され、その中で長距離から目標を精密に攻撃できるミサイルの重要性が増しています。

* 各国でのミサイル開発プログラムへの注力: 自国の防衛産業を強化し、技術的自立性を高めるため、多くの国が国産ミサイル開発に投資しています。

* 分散型発射戦術を可能にする移動式輸送起立発射機(TEL)の普及: 敵からの攻撃に対する生存性を高めるため、移動が容易なTELの採用が進んでいます。

* 小型化された航法・誘導技術の進歩: ミサイルの精度と信頼性を向上させるための技術革新が続いています。

市場の抑制要因としては、以下の課題が指摘されています。

* 国際的なミサイル技術レジームに基づく厳格な輸出規制: ミサイル技術管理レジーム(MTCR)などの国際的な枠組みが、長距離ミサイルの移転を制限し、市場の拡大を抑制しています。これにより、供給者は主に条約同盟国に限定され、世界市場への到達範囲が狭まっています。

* 極超音速システムやデュアルユースシステムの高い開発・ライフサイクルコスト: 最先端のミサイルシステム、特に極超音速兵器や軍民両用技術を持つシステムの開発と維持には莫大な費用がかかります。

* 主要な推進剤原料や材料の世界的なサプライチェーン不足: ミサイル製造に必要な特定の原料や部品の供給が不安定になるリスクがあります。

* 高度なミサイル防衛システムの配備による運用上の課題: 敵のミサイル防衛能力の向上は、攻撃側ミサイルの有効性を低下させる可能性があり、新たな技術開発を促す一方で、運用上の課題も生じさせます。

この他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)も市場の全体像を理解するために分析されています。

市場は2025年に109.7億米ドルの評価額に達し、2030年まで年平均成長率(CAGR)6.89%で着実に成長すると予測されています。

発射プラットフォーム別では、陸上固定式発射機、移動式発射機、海軍基地発射機に分類されますが、特に移動式輸送起立発射機(TEL)は、その高い生存性と道路移動能力が軍事組織に評価され、収益の43.11%を占める主要なセグメントとなっています。

射程別では、短距離、中距離、中間距離、大陸間ミサイルに分けられ、それぞれの戦略的ニーズに応じて需要が存在します。

推進タイプ別では、固体燃料、液体燃料、ハイブリッド、そしてラムジェット/スクラムジェットに分類されます。特に極超音速を可能にするラムジェットおよびスクラムジェットエンジンは、年平均成長率9.01%で最も急速な成長が見込まれており、将来のミサイル技術の方向性を示しています。

誘導方式別では、慣性航法、衛星/GPS、終末誘導、その他が含まれ、ミサイルの精度と信頼性を高める上で不可欠な要素です。

速度クラス別では、亜音速、超音速、極超音速に分類され、特に極超音速ミサイルは、その高速性から防衛が困難であるとされ、開発競争が激化しています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに細分化されています。この中で、アジア太平洋地域は、中国の大量生産能力、インドと日本の近代化努力、そして広範なインド太平洋地域の安全保障上の懸念に牽引され、2030年まで年平均成長率8.31%で最も速い成長を遂げる地域と予測されています。

市場の競争環境は、主要企業の戦略的な動き、市場シェア分析、および詳細な企業プロファイルによって評価されています。主要な市場参加者には、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、MBDA、Rafael Advanced Defense Systems Ltd.、The Boeing Company、Israel Aerospace Industries Ltd.、Bharat Dynamics Limited、Kongsberg Gruppen ASA、Saab AB、Mitsubishi Heavy Industries, Ltd.、Kawasaki Heavy Industries, Ltd.、China Aerospace Science and Technology Corporation、Rosoboronexport、Hanwha Aerospace (Hanwha Corporation)、Avibras Indústria Aeroespacial S/Aなどが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートでは、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長潜在力を特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大国間競争の激化に伴う防衛予算の増加

- 4.2.2 従来の弾道ミサイル在庫の近代化と交換の加速

- 4.2.3 多領域作戦における精密誘導長距離攻撃能力への需要の高まり

- 4.2.4 自国ミサイル開発プログラムへの世界的な重点の高まり

- 4.2.5 分散型発射戦術を可能にする道路移動式輸送起立発射機(TEL)の普及

- 4.2.6 小型化された航法・誘導技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 国際ミサイル技術レジームに基づく厳格な輸出管理

- 4.3.2 極超音速システムおよびデュアルユースシステムの高い開発費とライフサイクルコスト

- 4.3.3 主要な推進剤原料および材料の世界的なサプライチェーン不足

- 4.3.4 高度なミサイル防衛システムの配備によって生じる運用上の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 発射プラットフォーム別

- 5.1.1 陸上固定式発射装置

- 5.1.2 移動式発射装置

- 5.1.3 海上発射装置

-

5.2 射程別

- 5.2.1 短距離

- 5.2.2 中距離

- 5.2.3 準中距離

- 5.2.4 大陸間

-

5.3 推進方式別

- 5.3.1 固体

- 5.3.2 液体

- 5.3.3 ハイブリッド

- 5.3.4 ラムジェット/スクラムジェット

-

5.4 誘導方式別

- 5.4.1 慣性航法

- 5.4.2 衛星/GPS

- 5.4.3 終末誘導

- 5.4.4 その他

-

5.5 速度区分別

- 5.5.1 亜音速

- 5.5.2 超音速

- 5.5.3 極超音速

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ロッキード・マーティン・コーポレーション

- 6.3.2 RTXコーポレーション

- 6.3.3 ノースロップ・グラマン・コーポレーション

- 6.3.4 MBDA

- 6.3.5 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.3.6 ボーイング社

- 6.3.7 イスラエル・エアロスペース・インダストリーズ社

- 6.3.8 バーラト・ダイナミクス・リミテッド

- 6.3.9 コングスベルグ・グルッペンASA

- 6.3.10 サーブAB

- 6.3.11 三菱重工業株式会社

- 6.3.12 川崎重工業株式会社

- 6.3.13 中国航天科技集団公司

- 6.3.14 ロソボロネクスポルト

- 6.3.15 ハンファ・エアロスペース(ハンファ・コーポレーション)

- 6.3.16 アヴィブラス・インダストリア・アエロエスパシアルS/A

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

地対地ミサイルは、地上から発射され、地上の目標を攻撃するために設計された誘導兵器の総称でございます。ロケットエンジンやジェットエンジンなどの推進装置によって飛行し、目標まで誘導されることで、遠距離の敵施設や部隊を精密に攻撃することが可能となります。その射程、速度、搭載弾頭の種類によって、戦略兵器から戦術兵器まで幅広い用途に用いられ、現代の安全保障環境において極めて重要な役割を担っております。

地対地ミサイルは、主にその飛行経路と推進方式によっていくつかの種類に分類されます。最も代表的なものとして、弾道ミサイルと巡航ミサイルが挙げられます。弾道ミサイルは、発射後にロケットエンジンで加速し、その後は慣性によって放物線を描く弾道で飛行します。このタイプには、短距離弾道ミサイル(SRBM)、中距離弾道ミサイル(MRBM)、準中距離弾道ミサイル(IRBM)、そして大陸間弾道ミサイル(ICBM)があり、特にICBMは核弾頭を搭載し、地球上のほぼどこへでも到達できる戦略兵器として、核抑止力の根幹をなしています。弾道ミサイルの特徴は、その高速性と高高度飛行にあり、迎撃が極めて困難である点でございます。一方、巡航ミサイルは、ジェットエンジンなどで推進し、比較的低空を水平に飛行します。地形追随飛行能力やステルス性を備えることで、敵のレーダー網を回避しながら目標に接近し、精密な攻撃を行うことが可能です。対地攻撃用のほか、対艦攻撃用としても開発されており、その多様な運用能力が特徴でございます。この他にも、歩兵が携行可能な短射程の対戦車ミサイルや、広範囲を制圧する多連装ロケットシステム(MLRS)なども、広義の地対地攻撃兵器として認識されております。

地対地ミサイルの用途は多岐にわたります。戦略的用途としては、敵国の主要都市、軍事司令部、空港、港湾、産業施設といった重要インフラへの攻撃が挙げられます。特に核弾頭を搭載した弾道ミサイルは、敵国への壊滅的な報復攻撃能力を保証し、核抑止力の中核を形成しています。戦術的用途としては、戦場における敵の地上部隊、装甲車両、砲兵陣地、防空システムなどへの精密攻撃が主となります。これにより、味方部隊の進攻を支援したり、敵の反撃能力を削いだりすることが可能となります。また、特定の目標をピンポイントで破壊することで、副次的な被害を最小限に抑えることも、現代の精密誘導ミサイルの重要な役割でございます。

地対地ミサイルの性能を支える関連技術は、常に進化を続けております。推進技術では、固体燃料ロケットや液体燃料ロケットが弾道ミサイルに、ターボファンエンジンやジェットエンジンが巡航ミサイルに用いられ、より高効率で長射程の飛行を可能にしています。誘導技術はミサイルの精度を決定づける最も重要な要素であり、慣性誘導システム(INS)に加えて、GPSやGLONASS、BeiDouといった衛星測位システムが広く利用されています。さらに、地形等高線照合(TERCOM)や画像認識、赤外線シーカー、レーダーシーカーなどが組み合わされることで、目標への命中精度は飛躍的に向上しております。弾頭技術も多様であり、通常弾頭としては榴弾、徹甲弾、クラスター弾、燃料気化弾などがあり、特定の目標に対して最適な効果を発揮します。また、ステルス技術は、ミサイルのレーダー反射断面積(RCS)を低減し、敵の探知を困難にすることで、ミサイルの生存性を高めています。これらの技術は、指揮、統制、通信、コンピューター、情報、監視、偵察(C4ISR)システムと密接に連携し、ミサイルの運用効率と効果を最大化しております。

地対地ミサイルの市場背景は、国際情勢の変動と密接に結びついております。米国、ロシア、中国は、ICBMを含む多様な地対地ミサイルを開発・保有する主要国であり、これに加えて北朝鮮、インド、パキスタン、イスラエル、フランス、英国なども独自のミサイル開発を進めております。近年では、地域紛争や地政学的緊張の高まりを背景に、多くの国々が自国の防衛力強化のために地対地ミサイルの導入や開発に注力しており、市場は拡大傾向にあります。特に、精密誘導能力の向上、射程の延伸、小型化、多機能化が進んでおり、コスト削減と量産性も重要な開発目標となっております。一方で、ミサイル技術の拡散は国際的な安全保障上の懸念事項であり、ミサイル技術管理レジーム(MTCR)などの国際的な枠組みを通じて、その拡散を抑制する努力が続けられています。また、ミサイル防衛システムとの「矛と盾」の関係も、市場の動向に大きな影響を与えております。

将来の地対地ミサイルは、さらなる技術革新と国際情勢の変化によって進化していくと予測されます。最も注目されているのは、極超音速ミサイル(Hypersonic Missiles)の開発でございます。これはマッハ5以上の速度で飛行し、その高速性と機動性から、現在のミサイル防衛システムによる迎撃が極めて困難であるとされており、新たな軍拡競争の焦点となっております。また、人工知能(AI)の活用も進み、目標認識、経路選択、攻撃判断におけるAIの自律性が高まることで、より高度な運用が可能になると考えられますが、自律型致死兵器システム(LAWS)の倫理的・法的課題も同時に議論されております。小型化と分散化も重要なトレンドであり、より多様なプラットフォームからの発射や、飽和攻撃能力の向上が図られるでしょう。これらミサイルの進化に対抗するため、ミサイル防衛システムも多層化、レーザー兵器、レールガンといった新技術の導入が進むと予想されます。さらに、サイバー攻撃によるミサイルシステムの無力化や、宇宙空間を利用した情報収集・誘導支援など、多角的なアプローチが将来の地対地ミサイル戦略に影響を与えることとなるでしょう。