表面ビジョン・検査装置市場:規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

表面検査装置市場レポートは、コンポーネント別 (カメラ、照明装置など)、システムタイプ別 (2Dビジョンシステム、3Dビジョンシステム、AI対応ビジョンシステム)、導入形態別 (インライン/オンライン検査、オフライン検査など)、適用産業別 (自動車、電気・電子など)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

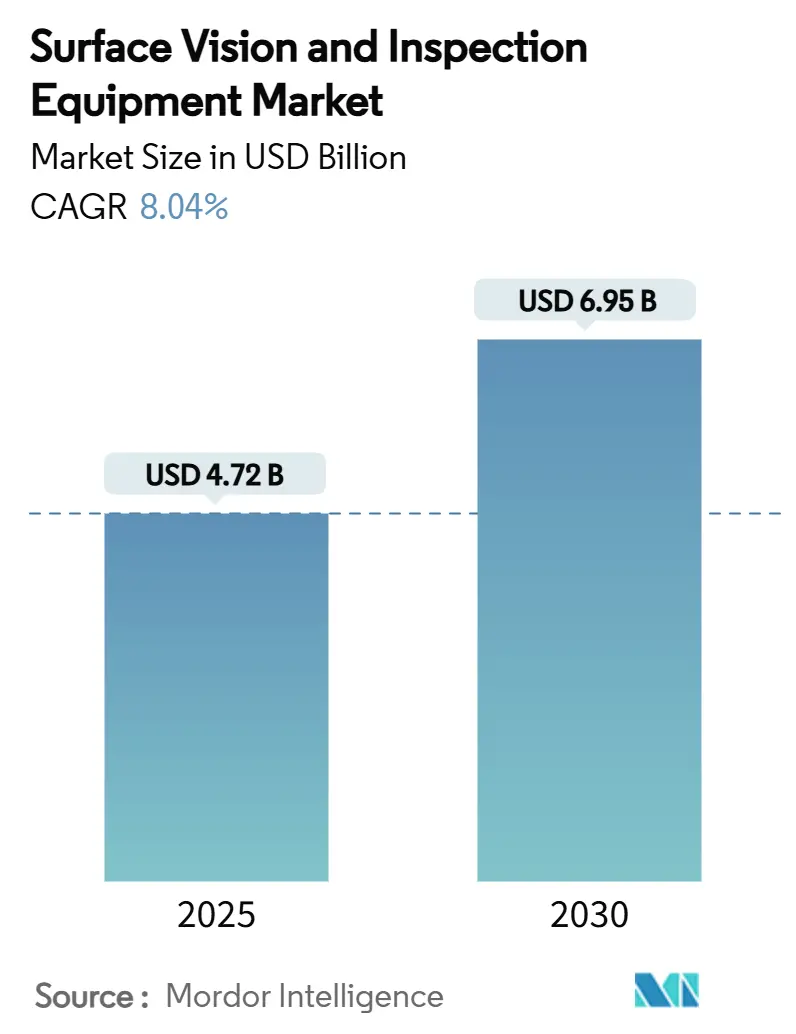

Mordor Intelligenceのレポートによると、表面検査・ビジョン装置市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)8.04%で成長すると予測されています。市場規模は2025年の47.2億米ドルから、2030年には69.5億米ドルに達する見込みです。この市場は、コンポーネント、システムタイプ、展開モード、アプリケーション産業、および地域によってセグメント化されており、その価値(米ドル)で予測が提供されています。市場の集中度は中程度であり、アジア太平洋地域が最大の市場であり、南米が最も急速に成長する市場となるでしょう。

市場分析と主要な推進要因

この市場の成長は、ハイパースペクトルイメージングの採用加速、エッジでのリアルタイムAI推論、および従量課金制の検査サービスモデルの普及によって推進されています。これにより、高度な視覚品質保証へのアクセスが拡大しています。特に、自動車のバッテリー生産ライン、太陽電池製造、半導体フロントエンド製造における需要の急増は、ほぼゼロ欠陥製造の戦略的価値を強化しています。また、コネクテッドなインダストリー4.0アーキテクチャの拡大に伴い、企業はビジョンシステムのロードマップにおいてサイバーセキュリティとデータガバナンスを重視するようになっています。中規模メーカーは、投資回収期間を短縮するために、ポータブルで低設備投資のスキャナーや従量課金制のソフトウェアサブスクリプションを好む傾向にあります。

主要なレポートのポイント

* コンポーネント別: カメラが2024年に収益の44%を占め、主要なコンポーネントであり続けました。一方、AI対応ビジョンシステムは2030年までに9.4%のCAGRで最も速く成長すると予測されています。

* システムタイプ別: 2Dビジョンソリューションが2024年に市場シェアの63%を占めましたが、AI対応システムは2030年までに8.8%のCAGRで最も速い成長が見込まれています。

* 展開モード別: インライン検査が2024年に市場規模の71%を占め、欠陥を早期に検出する重要性を示しています。ポータブルおよびハンドヘルドプラットフォームは8.2%のCAGRで成長しています。

* アプリケーション産業別: 自動車産業が2024年に市場シェアの27%を占め、引き続き主要なアプリケーションです。しかし、バッテリーおよびソーラーパネル製造ラインは9.6%のCAGRで最も急速な拡大が期待されています。

* 地域別: アジア太平洋地域が2024年に収益の39%を占め、市場を牽引しました。南米は2030年までに8.4%の地域CAGRで最も高い成長を記録すると予測されています。

市場のトレンドと推進要因の詳細

* 低コストでの高い製造スループットの必要性: ビジョン対応自動化により、検査サイクルが数分から数秒に短縮され、99%以上の検出精度が維持されています。中国の「ダークファクトリー」のような24時間体制の生産モデルは、エネルギー節約にも貢献し、表面検査・ビジョン装置市場の需要を強化しています。

* 精密産業におけるゼロ欠陥品質への需要の高まり: 高度な半導体ノード、電気自動車のバッテリーパック、埋め込み型医療機器などでは、潜在的な欠陥が許容されません。これにより、高信頼性セグメントにおける表面検査・ビジョン装置への設備投資が増加しています。

* インダストリー4.0とスマートファクトリー自動化の採用: カメラ、照明、分析機能と製造実行システム(MES)の統合により、クローズドループ最適化が実現されています。韓国のロボットマスタープランのような政府プログラムも、マシンビジョンハードウェアへの投資を促進しています。

* 表面下欠陥検出のためのハイパースペクトルイメージングの出現: ハイパースペクトルセンサーは、航空宇宙複合材料、ソーラーウェーハ、積層造形粉末などの表面下に埋め込まれた不純物を検出することを可能にし、新たな品質保証体制を確立しています。

* 中小企業の設備投資障壁を低減する従量課金制検査サービスモデル: このモデルは、特に欧州と北米で早期に採用され、中小企業が高度な検査技術にアクセスしやすくなっています。

* ESG(環境・社会・ガバナンス)に起因するバッテリーおよびソーラーラインにおける義務的な検査: 再生可能エネルギー製造ハブにおいて、トレーサブルな品質指標が求められるため、検査の需要が高まっています。

市場の抑制要因の詳細

* 熟練したビジョンエンジニアの不足と統合の複雑さ: 韓国の中小企業のスマートファクトリー導入が低いのは、技術的能力の限界が主な理由です。コグネックスのような企業は、ローコードインターフェースを通じてセットアップを簡素化する研究開発に投資していますが、人材不足は市場の短期的な拡大を抑制しています。

* 高解像度3Dシステムの高額な初期費用: 計測グレードの3Dプラットフォームは高価であり、特に新興市場の中小企業における普及を制限しています。Equipment-as-a-Serviceモデルはまだ初期段階にあります。

* コネクテッド検査ネットワークにおけるサイバーセキュリティリスク: 接続された検査ネットワークにおけるサイバーセキュリティリスクは、特に重要インフラ分野で懸念されており、市場の成長に影響を与えています。

* アルゴリズム更新サイクルを上回る急速な製品ミックスの変化: 多品種少量生産において、製品ミックスの急速な変化がアルゴリズムの更新サイクルに追いつかないことが課題となっています。

セグメント分析の詳細

* コンポーネント別: カメラは2024年の収益の44%を占め、検査スタックの基盤です。センサーの解像度、フレームレート、紫外線感度の進歩により、半導体バックエンドやマイクロLEDラインでの欠陥検出能力が向上しています。AI対応ビジョンプラットフォームは、2030年までに9.4%のCAGRで成長が予測されており、スマートカメラに畳み込みニューラルネットワークを直接組み込むことで遅延が削減されます。

* システムタイプ別: 2Dビジョンは、バーコードデコード、存在チェック、ラベル検証など、深度データをほとんど必要としないタスクで63%のシェアを維持しています。AI対応システムは8.8%のCAGRで急速に成長しており、変動する照明、形状の変形、重なり合う特徴など、ルールベースのスクリプトでは困難な状況に対する堅牢性を提供します。2030年までに21億米ドルに達すると予測されています。

* 展開モード別: インライン検査は2024年の収益の71%を占め、価値付加工程の前に欠陥を検出します。製造実行システムとの直接統合により、即座の不良品信号とクローズドループのプロセス調整が可能になります。ポータブルおよびハンドヘルドスキャナーは8.2%のCAGRで成長しており、ワイヤレス操作と固定具不要の設計が特徴です。

* アプリケーション産業別: 自動車は2024年に27%の貢献を維持し、塗装の完全性、パネルギャップ測定、パワーエレクトロニクスのはんだ接合検証などにマシンビジョンを活用しています。バッテリーおよびソーラー製造は、ESG義務によりトレーサブルな品質指標が求められるため、9.6%のCAGRで最も急速に拡大しています。

* 地域別: アジア太平洋は2024年に世界の収益の39%を占め、中国、日本、韓国の大規模なエレクトロニクスおよび自動車サプライチェーンによって牽引されています。南米は8.4%のCAGRで最も急速に成長している地域であり、ブラジルの近代化計画やアルゼンチンの自動車・農業機器輸出への取り組みが背景にあります。

競争環境

表面検査・ビジョン装置市場は中程度の断片化を示しています。コグネックス、キーエンス、オムロンといった市場リーダーは、統合されたハードウェア・ソフトウェアエコシステムを活用し、高いスイッチングコストと顧客の囲い込みを生み出しています。彼らの広範な導入基盤は、アルゴリズムの洗練を促すデータネットワーク効果を生み出し、AIがルールベースのロジックを超える中で重要な差別化要因となっています。戦略的な合併も加速しており、AMETEKによるVirtekの買収や、Zebra TechnologiesによるPhotoneoの買収計画などがその例です。エッジコンピューティングアーキテクチャは標準となりつつあり、ハードウェア、ファームウェア、スペクトル分析を安全なオープンAPI内で統合できるサプライヤーは、コンポーネントの平均販売価格が低下しても、二桁のサービスマージンを確保できるでしょう。

主要なプレーヤー

* オムロン株式会社

* コグネックス株式会社

* イスラビジョンAG

* パナソニック株式会社

* キーエンス株式会社

最近の業界動向(2025年1月)

* Wabtec Corporationは、Evidentの検査技術部門を4億3300万米ドルで買収すると発表し、非破壊検査および遠隔目視検査の能力を強化しました。

* Zebra Technologiesは、3DマシンビジョンソリューションのリーダーであるPhotoneoを買収する意向を発表し、急速に成長する3Dビジョン市場におけるポートフォリオを強化する計画です。

* Onto Innovationは、主要なDRAMメーカーと、超薄型多層膜向けIris G2システムを含む光学計測エコシステムに関する6900万米ドルの大量購入契約を締結しました。

* Sick AGとEndress+Hauserは、「Endress+Hauser Sick GmbH+Co. KG」を設立する戦略的パートナーシップを結び、プロセス自動化を強化し、産業の脱炭素化ソリューションを開発します。

本レポートは、グローバルな表面検査・外観検査装置市場に関する詳細な分析を提供しており、市場の定義、調査方法、および主要な調査結果を網羅しています。

調査範囲には、コンポーネント別(カメラ、照明装置、光学部品、フレームグラバー、プロセッサー、ソフトウェアなど)、システムタイプ別(2D、3D、AI対応ビジョンシステム)、展開モード別(インライン/オンライン、オフライン、ポータブル/ハンドヘルド)、および用途産業別(自動車、電気・電子、半導体・PCB、医療・医薬品、食品・飲料・包装、金属・紙、郵便・物流など)の市場セグメンテーションが含まれます。また、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)の分析も行われています。なお、メンテナンス用のスペアパーツは本調査の範囲外です。

表面検査・外観検査装置市場は、2025年に47.2億米ドルの市場規模を記録し、2030年までに69.5億米ドルに達すると予測されています。特にアジア太平洋地域は、大規模なエレクトロニクスおよび自動車製造業に牽引され、2024年には世界の収益の39%を占め、最大のシェアを保持しています。

市場の成長を促進する主な要因としては、低コストでの製造スループット向上へのニーズの高まり、精密産業におけるゼロ欠陥品質への要求、インダストリー4.0およびスマートファクトリー自動化の導入が挙げられます。さらに、表面下の欠陥検出のためのハイパースペクトルイメージングの出現、中小企業の設備投資障壁を低減する検査ごとのサービスモデル(Pay-per-inspection)、そしてESG(環境・社会・ガバナンス)に牽引されたバッテリーおよびソーラー生産ラインにおける廃棄物削減のための強制的な検査が重要な推進力となっています。

一方で、市場の成長を阻害する主な要因も存在します。熟練したビジョンエンジニアの不足とシステム統合の複雑さ、高解像度3Dシステムの高額な初期費用、接続された検査ネットワークにおけるサイバーセキュリティリスク、そして製品ミックスの急速な変化がアルゴリズムの更新サイクルを上回る点が課題となっています。

コンポーネント別では、AI対応ビジョンシステムが最も急速に成長しており、2030年まで9.4%の年平均成長率(CAGR)で他のすべてのコンポーネントを上回ると予測されています。また、ESG規制により廃棄物を最小限に抑え、安全性を保証するための100%検査が義務付けられているバッテリーおよびソーラー生産ラインは、9.6%のCAGRで高度なビジョンシステムの導入を推進しており、将来の需要にとって重要です。

高額な初期システム費用に対応するため、ベンダーはEquipment-as-a-Service(EaaS)や検査ごとの支払いモデルを導入しており、これにより製造業者は設備投資を運用費用に転換し、技術導入のリスクを軽減できるようになっています。

競争環境の分析では、市場集中度、戦略的動き、主要企業の市場シェア分析が含まれており、オムロン、コグネックス、キーエンス、イスラビジョン、パナソニックなど、20社以上の主要ベンダーのプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低コストでの製造スループット向上へのニーズの高まり

- 4.2.2 精密産業における無欠陥品質への需要の高まり

- 4.2.3 インダストリー4.0とスマートファクトリー自動化の採用

- 4.2.4 表面下欠陥検出のためのハイパースペクトルイメージングの出現

- 4.2.5 中小企業の設備投資障壁を低減する検査ごとのサービスモデル

- 4.2.6 廃棄物削減のためのバッテリーおよびソーラーラインにおけるESG主導の義務的検査

- 4.3 市場の阻害要因

- 4.3.1 熟練したビジョンエンジニアの不足と統合の複雑さ

- 4.3.2 高解像度3Dシステムの高額な初期費用

- 4.3.3 接続された検査ネットワークにおけるサイバーセキュリティリスク

- 4.3.4 アルゴリズム更新サイクルを上回る急速な製品構成の変化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 カメラ

- 5.1.2 照明機器

- 5.1.3 光学系

- 5.1.4 フレームグラバーとプロセッサー

- 5.1.5 ソフトウェア

- 5.1.6 その他のコンポーネント

- 5.2 システムタイプ別

- 5.2.1 2Dビジョンシステム

- 5.2.2 3Dビジョンシステム

- 5.2.3 AI対応ビジョンシステム

- 5.3 展開モード別

- 5.3.1 インライン/オンライン検査

- 5.3.2 オフライン検査

- 5.3.3 ポータブル/ハンドヘルドシステム

- 5.4 用途産業別

- 5.4.1 自動車

- 5.4.2 電気・電子

- 5.4.3 半導体・PCB

- 5.4.4 医療・医薬品

- 5.4.5 食品・飲料・包装

- 5.4.6 金属・紙

- 5.4.7 郵便・物流

- 5.4.8 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Omron Corporation

- 6.4.2 Cognex Corporation

- 6.4.3 Keyence Corporation

- 6.4.4 Isra Vision AG

- 6.4.5 Teledyne DALSA

- 6.4.6 Panasonic Corporation

- 6.4.7 AMETEK Surface Vision

- 6.4.8 Basler AG

- 6.4.9 Stemmer Imaging AG

- 6.4.10 Matrox Imaging Ltd.

- 6.4.11 Edmund Optics Inc.

- 6.4.12 Sick AG

- 6.4.13 Sony Semiconductor Solutions

- 6.4.14 Datalogic S.p.A.

- 6.4.15 Shenzhen Sipotek Technology Co., Ltd.

- 6.4.16 Daitron Inc.

- 6.4.17 Opto Engineering Srl

- 6.4.18 FlexFilm Ltd.

- 6.4.19 Comvis AG

- 6.4.20 Omnitron Sensors

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

表面ビジョン・検査装置は、現代製造業の品質管理と生産性向上に不可欠な技術です。これは、対象物の表面状態を非接触で、高速かつ高精度に画像処理技術を用いて検査するシステムの総称です。人間の目視検査では困難な微細な傷、汚れ、異物、寸法誤差、印字不良などを自動的に検出し、製品品質を保証し、不良品の流出を防ぐ重要な役割を担うものです。「ビジョン」は視覚、「検査」は品質チェックを意味し、これらを統合したシステムとして、多岐にわたる産業分野でその価値を発揮しています。

表面ビジョン・検査装置には、検出方式や用途に応じて多様な種類が存在します。検出方式では、「2Dビジョン検査装置」が一般的なカメラと照明で平面的な欠陥(傷、汚れ、印字不良、寸法)を検出します。「3Dビジョン検査装置」は、レーザー変位計や構造化光を用いて、対象物の高さ、深さ、反り、段差といった立体形状を測定・検査します。さらに、「分光・ハイパースペクトルイメージング検査装置」は、特定の波長域の光で色ムラ、成分の違い、材質の異物混入などを検出します。内部構造検査にはX線装置も関連技術として挙げられます。用途別では、製品の傷や打痕を検査する「外観検査装置」、部品の寸法を精密に測定する「寸法検査装置」、バーコードやロット番号をチェックする「印字検査装置」、食品などへの異物混入を検出する「異物検査装置」などがあります。システム構成では、生産ラインに組み込まれリアルタイムで全数検査を行う「インライン検査装置」と、サンプルを検査する「オフライン検査装置」に大別されます。

これらの装置は、多岐にわたる産業分野で活用されています。自動車産業では、部品の外観検査、溶接部、塗装面の品質検査、組み立て部品の有無・位置確認に利用されます。電子部品・半導体産業では、基板のパターン検査、はんだ付け、ICチップの外観、リードフレームの形状、ウェハの欠陥検査など、高精度が求められる工程で不可欠です。食品・飲料産業では、異物混入、容器の破損・変形、印字内容、製品の形状・サイズ検査に貢献します。医薬品・医療機器産業では、錠剤・カプセルの形状・色・異物検査、アンプル・バイアル瓶の破損・異物検査、医療機器部品の精密検査に用いられます。その他、金属・素材産業におけるシート材の表面欠陥検出、印刷・パッケージ産業における印刷物の色ムラや文字欠けの検査など、あらゆる製造業の品質管理において欠かせない存在です。

表面ビジョン・検査装置の性能を支えるのは、様々な関連技術の進歩です。基盤となる「画像処理技術」は、取得画像を解析し、欠陥や特徴を識別します。近年では、「AI・ディープラーニング」の導入により、複雑な欠陥や多様な対象物の検査が可能となり、検査精度と汎用性が飛躍的に向上しています。最適な画像取得には「光学技術」が不可欠で、高解像度カメラ、特殊照明、高性能レンズの選定と組み合わせが重要です。また、「ロボット技術」との連携により、検査対象物の搬送や多方向からの検査、全自動化された生産ラインへの組み込みが可能になります。その他、レーザー変位センサーなどの「センサー技術」による位置決めや同期、検査結果をデータベース化し、品質管理やトレーサビリティに活用する「データ解析・IoT」技術も、装置の価値を高めています。

表面ビジョン・検査装置の市場は、いくつかの重要な背景要因によって成長を続けています。第一に、消費者からの「品質要求の高まり」により、製造業はより高い品質管理が求められています。第二に、少子高齢化による「人手不足とコスト削減」が、目視検査からの自動化・省人化を加速させています。第三に、全数検査の自動化による「生産性向上」への貢献です。第四に、「グローバル競争の激化」が、品質安定化とコストダウンの手段として装置導入を促進しています。最後に、AI、高速カメラ、高性能プロセッサなどの「技術革新」が、より高度で汎用性の高い検査装置の開発を後押しし、製造業におけるデジタルトランスフォーメーション(DX)推進の一環として、データに基づいた品質管理の重要性が増していることも、市場拡大の大きな要因です。

将来に向けて、表面ビジョン・検査装置はさらなる進化を遂げることが期待されています。最も注目されるのは、「AI・ディープラーニングのさらなる進化」です。少サンプル学習や未知の欠陥検出能力の向上、検査基準の自動生成、検査結果からの原因分析・フィードバックの自動化が進むでしょう。エッジAIの普及により、高速かつリアルタイムなAI処理が現場で可能になります。次に、「複合センサー・マルチモーダル検査の普及」が進み、2D、3D、分光など複数のセンサーを組み合わせた多角的な情報からの総合判断や、非画像情報との連携による高度な異常検知が可能になります。さらに、「検査のインテリジェント化・自律化」も進展し、装置自体が自己診断し、最適な検査条件を自動調整する機能や、生産ライン全体のデータと連携した予知保全システムへの統合が進むでしょう。また、「小型化・高機能化・低コスト化」により、中小企業への普及も加速すると考えられます。最終的には、検査データがデジタルツインの一部となり、仮想空間でのシミュレーションや最適化に活用される「サイバーフィジカルシステム(CPS)との連携」が進み、スマートファクトリーの中核技術として、生産プロセス全体の最適化に貢献していくことでしょう。