グローバル外科用クリップ市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

外科用クリップ市場レポートは、デバイスタイプ(結紮クリップ、動脈瘤クリップ、その他のタイプ)、材料(チタン、ポリマー、その他の材料)、手術タイプ(自動手術クリップ、手動手術クリップ)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバル外科用クリップ市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

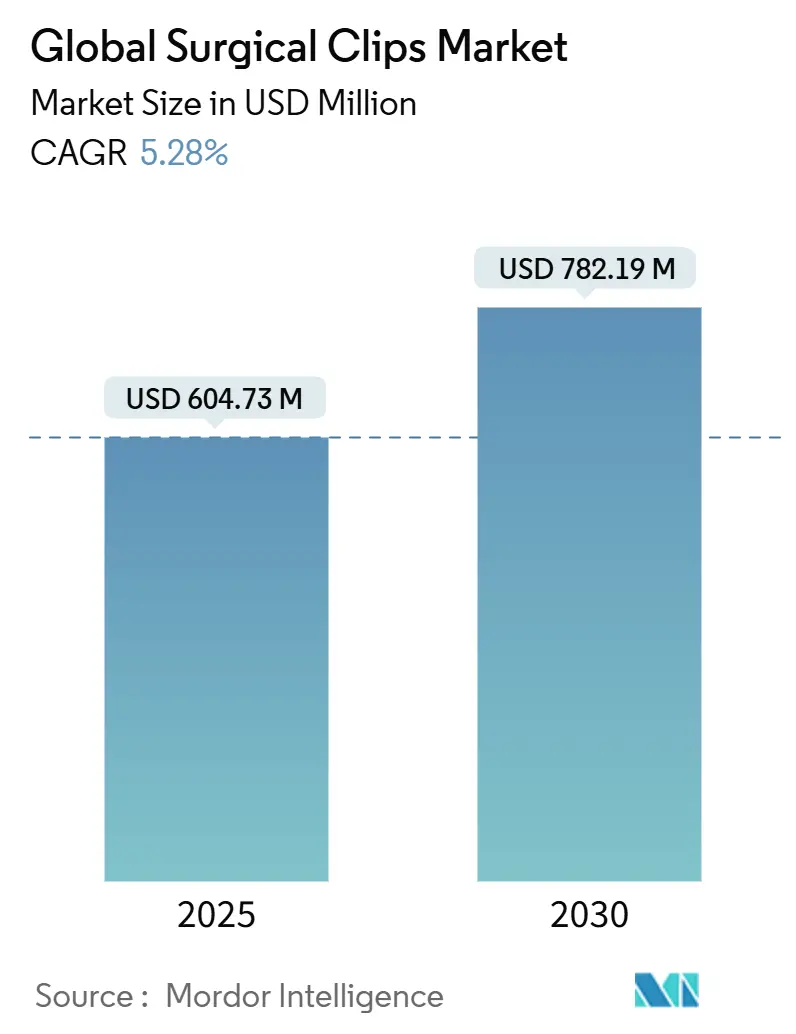

世界の外科用クリップ市場は、2025年に6億473万米ドルの規模に達し、2030年には7億8,219万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.28%です。この持続的な成長は、低侵襲手術の世界的増加、外来診療への着実な移行、クリップ素材とアプリケーターの継続的な革新によって支えられています。高齢化の進展は対象患者層を拡大し、高BMIプロファイルや抗血栓薬の使用増加は、信頼性の高い止血ソリューションの必要性を高めています。先進国ではMRI対応のポリマークリップへのアップグレードが進む一方、新興市場では費用対効果の高いチタン製クリップが優先されています。自動化されたデリバリーと高度な画像診断互換性を組み合わせた製品を提供するメーカーは、医療システムがデバイスの選択を品質や再入院率と結びつける中で、競争上の優位性を確立しています。

主要な市場動向

* デバイスタイプ別: 2024年には結紮クリップが外科用クリップ市場の64.78%を占め、最大の貢献をしました。一方、動脈瘤クリップは2030年までに6.03%のCAGRで成長すると予測されています。

* 素材別: 2024年にはチタンが外科用クリップ市場の68.23%を占めました。ポリマー製クリップは2030年までに5.67%のCAGRで拡大しています。

* 技術別: 2024年には手動製品が収益の62.49%を占めました。自動システムは2030年までに6.34%のCAGRで最も速いペースで成長すると予測されています。

* エンドユーザー別: 2024年には病院が外科用クリップ市場の56.51%を占めました。外来手術センターは2030年までに5.96%のCAGRで拡大しています。

* 地域別: 2024年には北米が外科用クリップ市場の41.62%を占めました。アジア太平洋地域は2025年から2030年の間に6.12%のCAGRで最も速く成長しています。

市場のトレンドと洞察

成長要因

1. 世界的な外科手術件数の増加: ヘルニア、整形外科、肥満外科手術の着実な増加は、手術量を押し上げ、外科用クリップ市場を直接牽引しています。ヘルニア修復術だけでも、2050年までに年間172万件の新規症例に19.7%増加すると予想されています。外来診療では、迅速で信頼性の高い血管結紮に依存する股関節および膝関節手術が二桁の伸びを示しています。ロボット手術の導入は、da Vinci 5プラットフォームが組織にかける力を43%削減し、繊細な構造物へのより精密なクリップ配置を可能にすることで、需要を強化しています。BMIプロファイルの増加と抗血栓療法が広範に行われることで、様々な専門分野で頑丈でありながら非外傷性のデバイスの必要性が高まっています。

2. 世界の高齢者人口の増加: 手術を受ける患者の平均年齢は、2008年の55.5歳から2020年には58.5歳に上昇し、2030年には61.5歳に達する見込みです。高齢患者は糖尿病や血管の脆弱性などの併存疾患を抱えていることが多く、出血リスクが高まるため、確実なクリッピングが不可欠です。チタンは依然として主要な素材ですが、金属アレルギーを回避し、術後画像診断のアーチファクトを低減するポリマー製クリップが受け入れられつつあります。また、医療提供者は、高齢者に多い石灰化した組織や繊細な組織に適した薄型ジョーのアプリケーターを採用しています。

3. 医療費の増加と低侵襲手術(MIS)へのアクセス: 米国では、外科手術費が2025年までにGDPの4.6%から7.3%に増加すると予想されています。西ヨーロッパや裕福なアジア経済圏でも同様の傾向が見られ、自動化されたクリップやMRI対応クリップを含む高機能デバイスのための予算が確保されています。同時に、アジア太平洋地域の医療技術支出は2025年までに1,400億米ドルに達する可能性があり、腹腔鏡タワーの導入基盤を深め、クリップの使用を増加させています。

4. MRI対応ポリマー/吸収性クリップへの移行: 従来のチタン製デバイスは、MRIスキャンで5.7×8.5mm²から17.7×20.7mm²のアーチファクトを残す可能性があり、術後評価を制限していました。ポリマーおよび生分解性合金は、この問題を解決し、臨床転帰を犠牲にすることなく、1症例あたりのコストを75米ドル削減できる可能性があります。2026年2月に発効するFDAの品質システム改正は、デバイスのライフサイクル管理を重視しており、ポリマーやマグネシウム合金の早期導入企業に規制上の優位性をもたらしています。

5. 単回使用滅菌結紮デバイスに対する規制強化: 北米およびEUを中心に、アジア太平洋地域にも拡大しており、短期的な影響が見込まれます。

6. ハイブリッド手術室の普及: 北米およびEUが中心ですが、アジア太平洋地域でも選択的に採用が進んでおり、中期的な影響が期待されます。

抑制要因

1. クリップの移動と胆管/血管合併症: 胆嚢摘出術後のクリップ移動が、術後数十年経ってから重篤な胆道イベントを引き起こした症例が100件以上報告されています。Hem-o-lokポリマー製クリップや従来の金属製クリップの両方で報告されており、設計に依存しないリスクを示唆しています。平均的な移動は術後26ヶ月で発生し、高額なERCPによる除去が必要となり、外科医の慎重さや規制当局の監視を強めています。

2. ロボットステープラーおよびエネルギーシーリングデバイスの採用: ENSEAL X1やLigaSure Maryland XPなどの先進的な血管シーラーは、切開と止血を統合し、複雑な手術における個別のクリップの必要性を減らしています。ロボットプラットフォームは、標的を絞ったエネルギー供給により漏出を最小限に抑え、結果を標準化するため、単独のクリップから手技の選択を遠ざけています。設備投資とトレーニングのハードルが採用を不均一にしていますが、大量の手術を行うセンターではこの傾向が明確です。

3. チタンアレルギーおよび滑りに関する安全性警告(ECRI): 先進的な報告システムを持つ先進国市場を中心に、短期的な影響が見込まれます。

セグメント分析

* デバイスタイプ別:

* 結紮クリップ: 2024年には市場の64.78%を占め、ルーチンの腹腔鏡手術や開腹手術における最大の貢献者でした。胆嚢摘出術、結腸直腸手術、一般的な腹部手術など、迅速な血管閉鎖に依存する手技において、ユニット需要は依然として高いです。

* 動脈瘤クリップ: 現在の収益は小さいものの、高齢化に伴う神経血管疾患の症例数増加により、6.03%のCAGRで最も速く成長しています。窒化ケイ素やジルコニアセラミックスは、ジョーの交差なしに優れた閉鎖力を発揮し、複雑な部位でのMRI対応オプションを脳神経外科医に提供しています。

* 素材別:

* チタン: 2024年にはセグメント収益の68.23%を占めました。数十年にわたる臨床実績と外科医の慣れがその優位性を支えています。強度対重量比と不活性な表面は組織反応を制限し、多様な手技で信頼性の高い性能を提供します。

* ポリマー: MRIの鮮明さを追求し、金属アレルギーを回避する臨床医の増加により、2030年までに5.67%のCAGRで成長しています。研究では、金属製クリップからポリマー製クリップへの切り替えが、MRIアーチファクトの低減やアレルギー反応のリスク回避に貢献することが示されています。

本レポートは、外科用クリップ市場に関する詳細な分析を提供しており、その調査範囲、方法論、市場の動向、予測、競争環境、および主要な洞察を網羅しています。

1. 調査の定義と範囲

本調査における外科用クリップ市場は、チタン、ポリマー、または合金製のクリップ、およびそれらの手動または電動アプリケーターを含みます。これらは、開腹手術、腹腔鏡手術、ロボット支援手術において、血管、管、または組織を結紮するために体内に展開されるものです。市場規模は米ドルで報告され、17の主要国グループにおける新規ユニット販売と関連アプリケーターを対象としています。

ただし、外部の皮膚閉鎖クリップ、内視鏡用ステープラー、およびエネルギーベースのシーリングデバイスは本調査の範囲外とされています。

2. 調査方法論

本調査は、堅牢な調査方法論に基づいて実施されています。

* 一次調査: 心臓血管外科医、一般外科医、病院の調達責任者、地域のデバイス販売業者との対話を通じて、クリップの使用率、平均販売価格、吸収性ポリマーの採用状況、償還の変化に関するフィードバックを収集し、モデルの仮定を検証しています。

* 二次調査: WHO病院処置データベース、OECD保健統計、国連世界人口予測、FDA MAUDE有害事象ファイルなどの公開データセット、米国消化器内視鏡外科医協会(SAGES)や欧州心臓胸部外科協会(EACTS)などの業界団体、企業の年次報告書、EUDAMEDのデバイス登録、税関貿易コード、信頼できる報道機関からの情報を活用しています。D&B HooversやDow Jones Factivaなどの有料ツールも補完的に使用されています。

* 市場規模算出と予測: 各国の外科手術件数と専門分野の割合からクリップの利用係数と加重平均販売価格を適用するトップダウンアプローチと、サプライヤーの収益やチャネル在庫監査によるボトムアップチェックを組み合わせています。選択的手術の未処理件数解消率、低侵襲手術の普及率、高齢者人口の増加、胆嚢摘出術あたりのクリップセット数、原材料コストの動向などが主要な変数としてモデルに組み込まれ、2030年までの予測は多変量回帰分析と専門家パネルからのシナリオ入力によって検証されています。

* データ検証と更新サイクル: 3層のレビュープロセスを経て、外部の処置シリーズとの差異をチェックし、異常値を特定します。レポートは毎年更新され、リコール、主要なM&A、規制変更などが発生した場合には中間更新が行われます。

* 信頼性: 本調査は、製品範囲の厳密な選択と年次更新により、ステープラーやエネルギーシーラーのバンドル、過度なインフレ率の適用、パンデミック前の成長率の単純な外挿、外部皮膚クリップの計上、単一の地域価格の適用といった一般的な歪みを排除し、透明性の高いベースラインを提供しています。

3. エグゼクティブサマリー

本レポートは、市場の主要な調査結果の概要を提供しています。

4. 市場の状況

* 市場概要: 市場の全体像を提示しています。

* 市場促進要因:

* 世界的な外科手術件数の増加。

* 世界的な高齢者人口の急増。

* 医療費の増加と低侵襲手術(MIS)へのアクセス拡大。

* MRI対応ポリマー/吸収性クリップへの移行。

* 単回使用滅菌結紮デバイスに対する規制強化。

* ハイブリッド手術室の普及。

* 市場抑制要因:

* クリップの移動および胆管/血管合併症。

* ロボットステープラーおよびエネルギーシーリングデバイスの採用。

* チタンアレルギーおよび滑りに関する安全性警告(ECRI)。

* 発展途上国における需要の限定。

* サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

5. 市場規模と成長予測(金額)

市場は以下のセグメントで分析・予測されています。

* デバイスタイプ別: 結紮クリップ、動脈瘤クリップ、その他のタイプ。

* 材料別: チタン、ポリマー、その他の材料。

* 技術別: 自動手術クリップ、手動手術クリップ。

* エンドユーザー別: 病院、外来手術センター、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

市場集中度、競合ベンチマーキング、市場シェア分析が含まれています。Ackermann Medical GmbH & Co.、Applied Medical Resources、B. Braun Melsungen AG、Boston Scientific Corporation、ConMed Corporation、Cook Medical、Edwards Lifesciences Corporation、Grena Limited、Hangzhou Boer Medical、Johnson & Johnson Services, Inc.、Kangji Medical、Lemaitre Vascular Inc.、Medtronic plc、Meril Life Sciences、Olympus Corporation、Scanlan International、Stapleline Medizintechnik GmbH、Stryker Corporation、Teleflex Incorporated、XNY Medical Technologyなど、主要20社の企業プロファイルが提供されています。

7. 市場機会と将来展望

ホワイトスペースと満たされていないニーズの評価が含まれています。

本レポートで回答される主要な質問:

* チタン製からポリマー製外科用クリップへの移行理由: 病院はMRI画像アーチファクトの排除と金属アレルギーのリスク低減を目指しており、術後のスキャンがより鮮明で、より幅広い患者に許容されるポリマー製オプションへの移行が進んでいます。

* 外来手術センター(ASC)が外科用クリップの調達戦略に与える影響: ASCはワークフローを効率化し、処置あたりのコストを削減する標準化されたクリップセットを好むため、サプライヤーは多様な在庫ではなく、バンドル化された、装填しやすいシステムの提供を迫られています。

* ロボット手術が自動クリップアプリケーターの採用に果たす役割: ロボットプラットフォームは精度と一貫性を要求するため、外科医は狭い解剖学的空間で均一な圧迫と正確な配置を保証する自動アプリケーターとの組み合わせをますます採用しています。

* 外科医がクリップ技術を選択する際に最も頻繁に挙げる安全性への懸念: 特に胆道および血管処置におけるクリップの移動が依然として最大の懸念であり、顎のデザインの改善や変位リスクを最小限に抑える代替シーリング方法への関心を高めています。

* 高齢者人口が外科用クリップの設計優先順位をどのように再形成しているか: 高齢患者の脆弱な組織には、より穏やかな閉鎖力と強化された生体適合性を持つクリップが必要であり、メーカーはより軽量な材料と繊細な操作に適したアプリケーターの開発を奨励されています。

* 進化する規制基準が外科用クリップの材料革新に与える影響: 新たな規制はデバイスのライフサイクル管理とトレーサビリティを重視しており、長期的な患者モニタリングと安全性報告を簡素化できる生分解性合金やポリマー製剤の研究を加速させています。

このレポートは、外科用クリップ市場の包括的な理解を提供し、意思決定者が市場の動向、機会、課題を把握するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な外科手術の増加

- 4.2.2 世界の高齢者人口の急増

- 4.2.3 医療費の増加とMISへのアクセス

- 4.2.4 MRI対応ポリマー/吸収性クリップへの移行

- 4.2.5 単回使用滅菌結紮デバイスに対する規制強化

- 4.2.6 ハイブリッド手術室の普及

- 4.3 市場の阻害要因

- 4.3.1 クリップの移動と胆管/血管合併症

- 4.3.2 ロボットステープラーとエネルギーシーリングデバイスの採用

- 4.3.3 チタンアレルギーと滑りに関する安全警告 (ECRI)

- 4.3.4 発展途上国における需要の限定

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 結紮クリップ

- 5.1.2 動脈瘤クリップ

- 5.1.3 その他のタイプ

- 5.2 材料別

- 5.2.1 チタン

- 5.2.2 ポリマー

- 5.2.3 その他の材料

- 5.3 テクノロジー別

- 5.3.1 自動手術クリップ

- 5.3.2 手動手術クリップ

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Ackermann Medical GmbH & Co.

- 6.4.2 Applied Medical Resources

- 6.4.3 B. Braun Melsungen AG

- 6.4.4 Boston Scientific Corporation

- 6.4.5 ConMed Corporation

- 6.4.6 Cook Medical

- 6.4.7 Edwards Lifesciences Corporation

- 6.4.8 Grena Limited

- 6.4.9 Hangzhou Boer Medical

- 6.4.10 Johnson & Johnson Services, Inc.

- 6.4.11 Kangji Medical

- 6.4.12 Lemaitre Vascular Inc.

- 6.4.13 Medtronic plc

- 6.4.14 Meril Life Sciences

- 6.4.15 Olympus Corporation

- 6.4.16 Scanlan International

- 6.4.17 Stapleline Medizintechnik GmbH

- 6.4.18 Stryker Corporation

- 6.4.19 Teleflex Incorporated

- 6.4.20 XNY Medical Technology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル外科用クリップは、現代医療において不可欠な医療機器の一つであり、世界中の外科手術で広く利用されています。その基本的な役割は、手術中に組織や血管を一時的または永久的に閉鎖、固定、あるいはマーキングすることにあります。これにより、出血の制御、組織の再建、手術部位の特定などが効率的かつ安全に行われます。外科用クリップは、縫合糸に代わる迅速で信頼性の高い閉鎖手段として、特に低侵襲手術の普及とともにその重要性を増しています。

外科用クリップには多種多様な種類が存在し、その分類は素材、形状、用途、吸収性の有無などによって行われます。素材としては、生体適合性に優れたチタンが最も一般的ですが、ステンレス鋼や、MRI検査に影響を与えないポリマー(高分子)製クリップも広く使用されています。ポリマー製クリップには、体内で徐々に分解・吸収される吸収性クリップと、永久的に体内に留まる非吸収性クリップがあります。吸収性クリップは、異物反応のリスクを低減し、長期的な合併症を避ける目的で選択されることがあります。形状においては、血管や組織を確実に把持するためのV字型、U字型、L字型などがあり、それぞれ特定の解剖学的構造や手術手技に合わせて設計されています。また、手動で一つずつ適用するタイプから、複数のクリップを連続して適用できる自動クリップアプライヤーを用いるタイプまで、操作性にも多様性が見られます。

外科用クリップの主な用途は、大きく分けて止血、組織の閉鎖・吻合、そしてマーキングの三つです。止血においては、切断された血管や出血している組織を迅速かつ確実に閉鎖し、手術視野の確保と患者の安全に貢献します。消化管や気管支などの組織の閉鎖や吻合では、縫合糸に比べて短時間で広範囲を閉鎖できるため、手術時間の短縮に寄与します。特に、腹腔鏡手術や胸腔鏡手術といった内視鏡手術では、限られた視野と操作空間の中で効率的に作業を進めるために、クリップの使用が不可欠です。さらに、放射線治療の計画や画像診断の際に、腫瘍の位置や手術部位を正確に特定するためのマーカーとしても利用されます。一般外科、心臓血管外科、泌尿器科、婦人科、脳神経外科など、幅広い外科分野でその有用性が認められています。

関連技術としては、クリップを正確かつ安全に適用するためのクリップアプライヤーが挙げられます。これには、再利用可能な手動式アプライヤーや、使い捨ての自動式アプライヤーがあり、手術の種類や術者の好みに応じて使い分けられます。内視鏡手術の普及に伴い、細径のトロカールを通して挿入できる長尺のクリップアプライヤーが開発され、低侵襲手術の発展に大きく貢献しています。また、ロボット支援手術システムとの統合も進んでおり、ロボットアームの精密な動きによって、より繊細で正確なクリップの適用が可能になっています。生体吸収性材料の進化も重要な関連技術であり、新しいポリマー材料の開発によって、より生体適合性が高く、分解速度を制御できる吸収性クリップが生まれています。

グローバル外科用クリップ市場は、低侵襲手術の増加、世界的な高齢化の進展、慢性疾患の罹患率上昇などを背景に、着実な成長を続けています。特に、腹腔鏡手術やロボット支援手術の普及は、クリップの需要を押し上げる主要な要因となっています。市場を牽引する主要企業には、Ethicon(ジョンソン・エンド・ジョンソン)、Medtronic、B. Braun、Teleflex、Olympusなどが挙げられ、これらの企業は革新的な製品開発とグローバルな販売網を通じて市場シェアを競っています。地域別に見ると、北米と欧州が最大の市場を形成していますが、アジア太平洋地域も医療インフラの整備と医療アクセスの向上に伴い、急速な成長を遂げています。一方で、医療費抑制の圧力、代替技術との競合、特定のクリップにおけるMRI適合性の問題、感染リスクの管理などが市場の課題として存在します。

将来展望として、外科用クリップはさらなる技術革新が期待されています。より小型で高機能なクリップの開発、生体適合性のさらなる向上、そしてスマートクリップ(例えば、センサーを内蔵し、組織の状態をリアルタイムでモニタリングできるクリップ)の登場が考えられます。吸収性クリップの普及は今後も進み、異物反応や長期的な合併症のリスクを低減することで、患者の術後QOL向上に貢献するでしょう。また、患者個々の解剖学的特徴や病態に合わせた個別化されたクリップの開発も進む可能性があります。ロボット手術との統合はさらに深化し、AIと画像認識技術の活用により、手術中に最適なクリップの種類や適用位置を自動的に推奨するシステムも実現するかもしれません。新素材の開発も継続され、より強度が高く、生体適合性に優れた、あるいは特定の機能を持つクリップが生まれることで、外科手術の安全性と効率性は一層向上していくことでしょう。グローバル外科用クリップは、今後も医療技術の進歩とともに進化し、世界中の患者の治療に貢献し続ける重要な医療機器であり続けると考えられます。