外科用ドリル市場規模・シェア分析-成長動向・予測(2025年~2030年)

手術用ドリル市場は、製品別(空圧ドリル、電動ドリルなど)、速度別(高速(60,000 Rpm以上)、標準速度(60,000 Rpm未満))、用途別(整形外科手術、歯科手術など)、エンドユーザー別(病院・診療所、外来手術センターなど)、地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用ドリル市場の概要

市場規模と成長予測

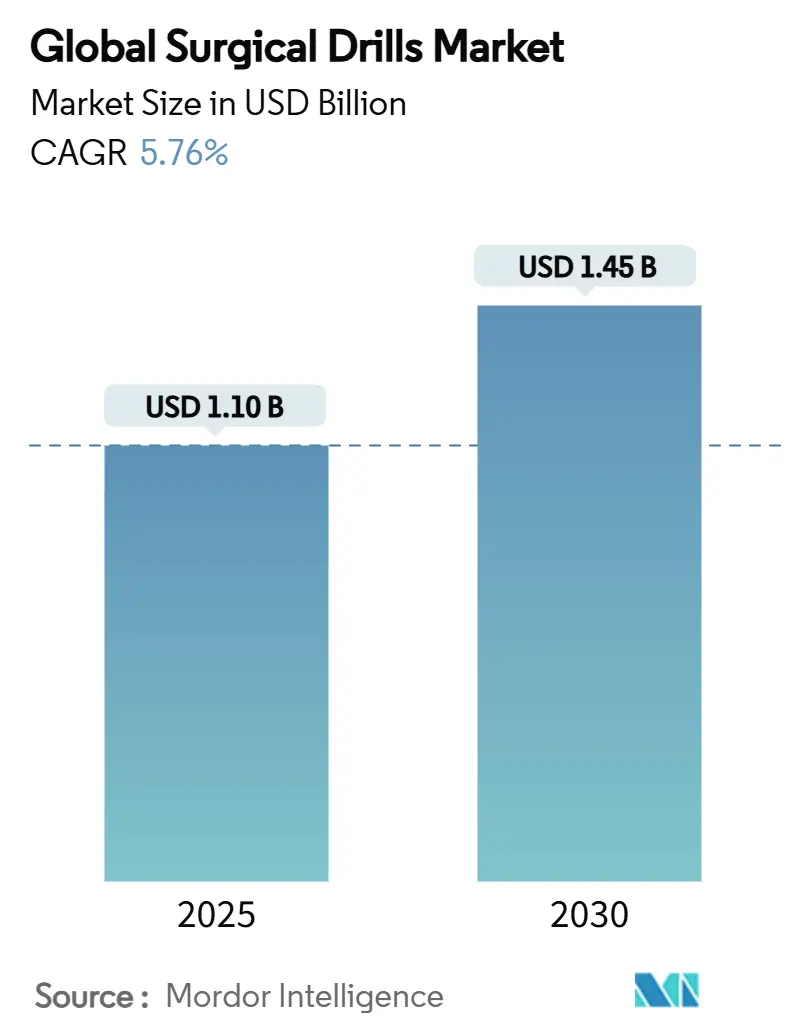

外科用ドリル市場は、2025年には11億米ドルに達し、2030年までに14億5,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.76%です。この成長は、手術件数の増加、バッテリー技術の急速な進歩、およびより厳密なドリリング精度を必要とする低侵襲手術への移行によって牽引されています。病院は、スマートバッテリーによる手術時間の短縮や、骨密度に関わらず再現性の高い精度を提供するソフトウェアガイド付きドリルプロファイルにより、空気圧システムからコードレスシステムへの設備投資をシフトしています。希土類効率の高いモーター、軽量複合ハウジング、オートクレーブ対応のリチウムパックの登場により、コード付き機器と同等の性能が実現し、コードレスシステムの優位性が確立されつつあります。高齢化社会の進展とロボットおよびナビゲーションプラットフォームの着実な増加は、ドリルの性能と全体的な手術ワークフロー効率との関連性をさらに強め、単純な販売台数の増加よりもエンジニアリング品質が重視される傾向にあります。

主要な市場動向

* 製品別: 電動ドリルは2024年に55.78%の収益シェアを占め、長年の実績と安定した性能を反映しています。しかし、バッテリー駆動ドリルは2030年までに6.36%のCAGRで拡大すると予測されており、コードレスシステムの普及が進んでいます。

* 速度別: 高速ドリル(60,000 RPM以上)は2024年に外科用ドリル市場の61.42%を占め、2030年までに最も速い6.14%のCAGRで成長すると予測されています。これは、低侵襲手術における精密な切削に対する外科医の好みを反映しています。

* 用途別: 整形外科手術は2024年に外科用ドリル市場シェアの66.58%を占めていますが、歯科手術は2030年までに6.76%のCAGRで最も速く成長しています。

* エンドユーザー別: 病院および診療所は2024年に外科用ドリル市場の69.63%を占めていますが、外来手術センター(ASC)は7.12%のCAGRで最も急速に成長しています。

* 地域別: 北米は2024年に外科用ドリル市場シェアの40.74%を占めていますが、アジア太平洋地域は2030年までに最も速い7.48%のCAGRで成長すると予測されています。

市場の推進要因

1. 整形外科および外傷手術件数の増加: 米国では、一次人工膝関節置換術が2030年までに673%、股関節置換術が174%増加すると予測されており、精密ドリリングシステムへの前例のない需要を生み出しています。アジアの新興経済国でも同様の傾向が見られ、交通外傷による骨折修復が増加しています。高齢者の骨の手術では、微細な亀裂を避けるためにトルク制御ドリルが必要とされ、プログラム可能な速度プロファイルへの需要が高まっています。

2. 人間工学とパワートレインの革新: 新世代のコードレスドリルは、空気圧ドリルと同等かそれ以上のトルクを提供し、滅菌野を汚染する可能性のあるホースの引きずりを排除します。CONMEDのHallリチウムバッテリーシステムは30分で充電でき、繰り返しオートクレーブ滅菌に耐えることができます。StrykerのSignature 2は、外科医の疲労を軽減するスリムなハンドルから75,000 RPMを提供し、特定の骨タイプに合わせて速度トルク曲線をプリロードできるソフトウェアを備えています。AIが深さと角度をガイドするにつれて、ドリルはより広範なデジタル手術室エコシステムにおけるデータノードとなっています。

3. 低侵襲およびロボット支援手術の急増: ロボットシステムによる手術は2024年に17%増加し、ロボット支援人工膝関節置換術はすでに米国における全膝関節置換術の13%を占めています。Johnson & JohnsonのVELYSのようなAI支援プラットフォームは、ミクロンレベルの再現性を備えたドリルに依存するリアルタイムの運動学的フィードバックを追加します。Intuitiveのda Vinci 5に搭載された力覚センサー付きハンドピースは、組織への力を43%削減し、組み込みセンサーの臨床的価値を証明しています。

4. 高齢者の筋骨格系疾患の増加: ドイツでは、人工股関節置換術が2016年から2040年までに29%増加する可能性があり、80〜89歳の患者で最も急増すると予測されています。この年齢層の骨は多孔性が高いため、熱の蓄積を抑えるためにリアルタイムで速度を調整できるドリルが必要とされます。

市場の抑制要因

1. ドリリングに関連する術後合併症: 骨の温度が47℃を超えると骨形成が阻害され、従来のドリルは密な皮質骨で100℃を超えることがあり、骨壊死ゾーンを拡大させる可能性があります。超音波支援ドリリングは力と熱を低減しますが、コストが高く、外科医の再訓練が必要なため、普及が遅れています。

2. パワーシステムの高い取得およびライフサイクルコスト: 最高級のコードレスコンソール、4つのハンドピース、2つのバッテリーセットは、メンテナンスとセル交換を含めると7年間で50,000米ドルを超える可能性があります。リチウムシステムの初期費用は、コストに敏感な地域の調達チームにとって課題となります。

製品別セグメント分析

電動ドリルは現在、収益の55.78%を占めていますが、コードレスユニットは6.36%のCAGRで成長しており、30秒未満のバッテリー交換とオートクレーブ対応パックにより、固定電源からの解放が進んでいます。空気圧ドリルは、中央空調システムをすでに所有している大量の外傷センターでニッチな地位を維持していますが、コンプレッサーの老朽化に伴いシェアは減少しています。コードレスプラットフォームの外科用ドリル市場規模は、ハイブリッド手術室での手術の移動性によって、2020年代後半までにコード付きシステムの収益を上回ると予測されています。

速度別セグメント分析

60,000 RPMを超える高速ドリルは61.42%のシェアを占め、6.14%のCAGRで成長しており、低侵襲手術における外科医の鮮明な切削に対する好みを強調しています。これらのハンドピースは、摩擦熱を放散し、骨の生存能力を維持するために、マイクロベントチャネルとセラミックベアリングを統合しています。高速モデルの外科用ドリル市場規模は、耳鼻咽喉科および脊椎チームがチャタリングなしで狭い解剖学的構造をナビゲートできるバーを要求するため、2030年までに9億米ドルに達すると予測されています。

用途別セグメント分析

整形外科は関節置換術や骨折固定術により収益の66.58%を占めていますが、歯科用途はインプラント件数の急増により最も速い6.76%のCAGRを記録しています。歯科手術における外科用ドリル市場規模は、低騒音・高速ビットに依存するチェアサイド3Dワークフローに助けられ、この10年で倍増すると予測されています。

エンドユーザー別セグメント分析

病院および診療所は依然として売上の69.63%を占めていますが、外来手術センター(ASC)は7.12%のCAGRで成長しており、人工膝関節全置換術のような手術を外来手術室に移行させています。現在の移行が続けば、ASCが獲得する外科用ドリル市場規模は2030年までに4億米ドルを超える可能性があります。

地域別分析

* 北米: 2024年の収益の40.74%を占め、統合されたデジタル手術室の早期導入、堅実な償還制度、世界で最も高い一人当たりの整形外科手術件数によって牽引されています。

* ヨーロッパ: 安定していますが、持続可能性に敏感な市場です。ドイツ、フランス、英国が主要な購入国であり、環境指令や規制の多様化がコンプライアンスの層を追加しています。

* アジア太平洋: 世界で最も速い7.48%のCAGRで成長すると予測されています。中国は外傷センターに公的資金を投入し、国内のロボットエコシステムに投資しています。日本の超高齢化社会は関節置換術のリストを増やし続けており、骨粗鬆症の骨における皮質骨の熱傷を最小限に抑えるトルク制御ドリルの採用を病院に促しています。

競争環境

市場は中程度に統合されており、上位企業がかなりの収益シェアを占めています。これらの企業は、規制対応、臨床トレーニングハブ、アクセサリーエコシステムにおいて規模の優位性を持ち、小規模な新規参入者を阻んでいます。Strykerは2024年のSpine Guidance 5ソフトウェアの発売により、ドリルテレメトリーをナビゲーションコンソールに組み込み、その優位性を深めました。Johnson & Johnsonは、VELYSロボット膝関節とバッテリードリル、複数年の分析サブスクリプションをバンドルし、病院にとって高い切り替えコストを生み出しています。

専門の挑戦者もニッチ市場を攻めています。Hubly Surgicalは、自動停止機能付き脳ドリルが合併症関連の再手術を削減することを証明し、米国で早期の牽引力を獲得しました。Paragon 28は足関節置換術用の直角ドリルを開発し、多専門の巨大企業が手薄なセグメントに対応しています。

技術の融合が新たな競争の場となっています。ベンダーは、AIベースの力覚フィードバック、クラウドに記録された使用状況分析、自己診断機能付きバッテリーパックの統合を競っています。

主要企業:

* Stryker Corporation

* Zimmer Biomet Holdings Inc.

* Medtronic plc

* Portescap US Inc.

* GMI Ilerimplant

最近の業界動向

* 2025年6月: Arthrexは整形外科用途向けバッテリー駆動システムを発売し、現代の手術環境における外科医の移動性とインフラの独立性に対応するため、コードレス外科器具ポートフォリオを拡大しました。

* 2025年3月: Northwestern Medicineは、Hubly Surgicalの自動停止機構と片手操作機能を備えたバッテリー駆動脳ドリルを初めて導入し、脳室ドレナージ手術時間を短縮し、年間60,000件以上の米国での手術における安全性を向上させました。

* 2024年9月: Paragon 28は、足関節置換術専用に設計された直角ドリルを発売し、専門的な整形外科ドリリング用途における継続的な革新を示しました。

本レポートは、手術用ドリル市場に関する詳細な分析を提供しています。対象となるのは、整形外科、歯科、耳鼻咽喉科、脳神経外科、外傷治療などの手術において、骨の穿孔や切削に使用される電動式の再利用可能または使い捨てのドリルハンドピースおよびそのコアパワーモジュールです。使い捨てのバー、ナビゲーションシステム、関連する鋸は、ドリル本体とバンドルされている場合にのみ含まれ、手動ドリルや一般用途の回転工具は対象外です。

市場は2025年に11.0億米ドルと評価され、2030年までに14.5億米ドルに達すると予測されています。特にバッテリー駆動ドリルは、現代の手術室におけるコードレスの機動性の高まりにより、年平均成長率(CAGR)6.36%で最も急速に成長している製品セグメントです。外来手術センター(ASC)では、より多くの外来関節・脊椎手術が行われており、ポータブルでインフラに依存しない機器への需要が高まっているため、バッテリー駆動ドリルセグメントはCAGR 7.12%で成長しています。

市場の成長を牽引する主な要因としては、整形外科および外傷手術件数の増加、ドリルの人間工学とパワートレインにおける急速な革新、低侵襲手術およびロボット支援手術の急増が挙げられます。また、高齢者における筋骨格系疾患の負担増大、感染症抑制のための使い捨てドリルへの移行、3Dプリントによるカスタムドリルガイドの普及加速も市場拡大に寄与しています。

一方で、手術後の合併症、パワーシステムの高い導入費用とライフサイクルコスト、滅菌廃棄物と持続可能性への圧力、高トルクモーター用希土類磁石の供給ボトルネックが市場の成長を抑制する要因となっています。

地域別では、アジア太平洋地域が、膨大な手術件数、病院建設の活発化、先進的な整形外科技術の採用拡大により、CAGR 7.48%で最も高い成長を遂げると見込まれています。欧州および北米では、使い捨て廃棄物やバッテリーのリサイクル可能性に関する持続可能性への懸念が、入札においてますます重視されており、ベンダーは環境に配慮した製品設計やリサイクルプログラムの導入を促されています。

市場は、製品(空気圧ドリル、電動ドリル、バッテリー駆動ドリル、アクセサリー)、速度(高速、標準速度)、用途(整形外科、歯科、耳鼻咽喉科、脳神経外科など)、エンドユーザー(病院・クリニック、外来手術センター、専門歯科・耳鼻咽喉科センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細に分析されています。

競争環境では、Stryker Corporation、Medtronic plc、Zimmer Biomet Holdings Inc.、Johnson & Johnson (DePuy Synthes)、CONMED Corporation、NSK Nakanishi Inc.など、多数の主要企業が市場に存在し、市場集中度、市場シェア、各社のプロファイルが分析されています。

本レポートの調査方法は堅牢であり、整形外科医、脳神経外科医、滅菌処理管理者、生体医工学エンジニアへの定性的なインタビューや構造化された調査を含む一次調査と、世界保健機関(WHO)、OECD保健統計、米国FDA 510(k)データベース、企業提出書類、査読付きジャーナルなどの二次調査を組み合わせています。市場規模の算出と予測は、各国の年間手術件数に基づいたトップダウンモデルと、サプライヤーの収益データに基づいたボトムアップ検証を組み合わせることで行われ、多変量回帰分析を用いて2030年までの市場を予測しています。データは自動化された差異フラグ、ピアレビュー、シニアアナリストの承認を経て検証され、毎年更新されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 整形外科および外傷手術件数の増加

- 4.2.2 ドリルにおける人間工学とパワートレインの急速な革新

- 4.2.3 低侵襲およびロボット支援手術の急増

- 4.2.4 高齢者の筋骨格系疾患の増加

- 4.2.5 感染症抑制のための使い捨てドリルへの移行

- 4.2.6 3Dプリント製カスタムドリルガイドによる導入加速

- 4.3 市場の阻害要因

- 4.3.1 ドリルに関連する術後合併症

- 4.3.2 パワーシステムの高い導入費用とライフサイクルコスト

- 4.3.3 滅菌廃棄物と持続可能性への圧力

- 4.3.4 高トルクモーター用希土類磁石の供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 空圧ドリル

- 5.1.2 電動ドリル

- 5.1.3 バッテリー駆動ドリル

- 5.1.4 アクセサリー

- 5.2 速度別

- 5.2.1 高速 (60,000 rpm以上)

- 5.2.2 標準速度 (60,000 rpm未満)

- 5.3 用途別

- 5.3.1 整形外科手術

- 5.3.2 歯科手術

- 5.3.3 耳鼻咽喉科手術

- 5.3.4 脳神経外科

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 専門歯科および耳鼻咽喉科センター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ストライカー・コーポレーション

- 6.3.2 メドトロニック plc

- 6.3.3 ジンマー・バイオメット・ホールディングス Inc.

- 6.3.4 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.5 コンメッド・コーポレーション

- 6.3.6 デ・スーター・メディカル Ltd.

- 6.3.7 ブラッセラー USA

- 6.3.8 NSKナカニシ Inc.

- 6.3.9 アデオール・メディカル AG

- 6.3.10 B. ブラウン SE

- 6.3.11 アースレックス Inc.

- 6.3.12 ジョイマックス GmbH

- 6.3.13 上海博進電気計器

- 6.3.14 ポルテスキャップ US Inc.

- 6.3.15 GMI イレリムプラント

- 6.3.16 ハブリー・サージカル

*** 本調査レポートに関するお問い合わせ ***

外科用ドリルは、医療現場において骨や歯などの硬組織を切削、穿孔、研磨するために不可欠な医療機器です。その役割は、手術の精度と安全性を高め、患者様の予後を左右する重要な要素となります。高精度な操作性、強力なトルク、そして低振動性が求められ、滅菌可能であること、操作が容易であることなども、その設計において極めて重視される点です。外科用ドリルは、単に穴を開ける道具ではなく、繊細な生体組織を扱うための高度な技術が凝縮された医療機器と言えるでしょう。

外科用ドリルには、その動力源や用途に応じて多種多様な種類が存在します。動力源別では、主に電動式と空圧式に大別されます。電動ドリルは、AC電源やバッテリーを動力源とし、汎用性が高く、多くの外科手術で使用されています。特にバッテリー駆動式は、コードレスであるため手術中の取り回しが良く、利便性が高いのが特徴です。一方、空圧ドリルは、圧縮空気を動力源とし、高トルクと高回転数を実現できるため、骨の切削など強力なパワーが必要な場面で活躍します。また、非磁性体で構成されている場合が多く、MRI環境下での使用が可能なモデルも存在します。用途別では、整形外科用、脳神経外科用、歯科・口腔外科用、脊椎外科用、耳鼻咽喉科用など、専門分野に特化した設計がなされています。例えば、整形外科用は骨折治療や人工関節置換術などで使用され、大型で高トルクが特徴です。脳神経外科用は、頭蓋骨の穿孔や切削に用いられ、非常に小型で精密な操作が可能なように設計されています。歯科・口腔外科用は、歯の切削やインプラント埋入などに使用され、さらに小型で高速回転が可能なものが主流です。これらのドリルには、ストレートハンドピースやアングルハンドピースといった様々な形状のハンドピースが装着され、先端には超硬、ダイヤモンド、セラミックなど多様な材質と形状を持つバーやビットが、用途に応じて使い分けられます。

外科用ドリルの用途は非常に広範にわたります。整形外科領域では、骨折治療においてプレートやスクリューを固定するための穿孔、人工関節置換術における骨の正確な切削や形成、骨腫瘍の切除、脊椎固定術における椎弓根スクリューの挿入孔作成などに用いられます。脳神経外科領域では、開頭術における頭蓋骨の穿孔や切削、硬膜外血腫や硬膜下血腫の除去のための穿孔、脳腫瘍摘出時の骨窓形成など、生命に直結する重要な手術でその精度が求められます。歯科・口腔外科領域では、虫歯の除去や窩洞形成、インプラント埋入のための顎骨への精密な穿孔、親知らずの抜歯時の骨切削、顎変形症手術など、日常的な治療から高度な外科処置まで幅広く使用されます。耳鼻咽喉科領域では、中耳炎手術(鼓室形成術、乳突削開術)や副鼻腔炎手術(内視鏡下鼻内手術)など、微細な骨構造を扱う手術において、その繊細な操作性が不可欠です。その他、形成外科や心臓血管外科など、特定の専門分野においても、その特性を活かした使用例が見られます。

外科用ドリルの進化は、関連技術の発展と密接に結びついています。最も顕著なのが、ナビゲーションシステムの導入です。CTやMRIなどの術前画像と連動し、ドリルの位置や深さをリアルタイムで術者に提示することで、手術の精度を飛躍的に向上させ、合併症のリスクを低減します。これは特に脊椎外科、脳神経外科、耳鼻咽喉科、歯科インプラント治療において不可欠な技術となっています。また、ロボット支援手術システムも注目されており、外科用ドリルを搭載したロボットアームが、術者の指示に基づき、手振れのない高精度な切削・穿孔を可能にし、最小侵襲手術への貢献が期待されています。術前計画には高精細な画像診断技術(CT、MRI、X線)が不可欠であり、術中にはO-armなどの3Dイメージング装置がドリルの正確な位置確認をサポートします。感染予防のためには、オートクレーブ滅菌やEOG滅菌といった高度な滅菌技術が不可欠であり、ドリルの設計段階から滅菌耐性が考慮されています。さらに、先端工具(バー/ビット)の素材や形状、コーティング技術の進化も目覚ましく、切れ味、耐久性、放熱性の向上が図られています。術者の疲労軽減のため、ドリルの軽量化、低振動化、エルゴノミクスに基づいた握りやすさの改善も重要な開発要素となっています。

外科用ドリルを取り巻く市場は、高齢化社会の進展と医療技術の高度化を背景に、着実に成長を続けています。特に、高齢者の増加に伴う整形外科手術(人工関節置換術、脊椎手術など)や、生活の質の向上を求める歯科インプラント治療の普及が市場拡大の大きな要因となっています。また、患者様の負担を軽減する低侵襲手術への需要の高まりも、高精度な外科用ドリルの開発を後押ししています。グローバル市場では、Stryker(ストライカー)、Medtronic(メドトロニック)、DePuy Synthes(デピューシンセス)、Zimmer Biomet(ジンマーバイオメット)といった大手医療機器メーカーが市場を牽引しています。日本国内では、ナカニシ、モリタ、ヨシダなどの歯科用ドリルメーカーが世界的に高い評価を得ています。医療機器である外科用ドリルは、薬機法をはじめとする各国の厳格な規制の下で製造・販売されており、ISO 13485などの品質管理システムに準拠し、安全性と有効性の証明が必須とされます。近年のトレンドとしては、バッテリー駆動式の普及によるコードレス化、低騒音・低振動化による術者と患者双方の負担軽減、多機能化やモジュール化による汎用性の向上、そして感染リスク低減のための使い捨て(ディスポーザブル)製品の増加が挙げられます。

将来の外科用ドリルは、AIとロボティクス技術のさらなる融合により、革新的な進化を遂げると予測されます。AIによる術前計画の最適化は、患者個々の骨形状や病態に合わせたカスタムメイドのドリルやガイドの開発を促進し、より個別化された医療の実現に貢献するでしょう。ロボット支援手術システムは、触覚フィードバック機能の強化や、さらに高精度な自動切削・穿孔を可能にし、術者の負担を軽減しながら手術の安全性を高めます。また、「スマートドリル」と呼ばれる次世代の外科用ドリルは、切削抵抗、温度、深さなどをリアルタイムでモニタリングし、術者にフィードバックする機能を搭載する可能性があります。これにより、骨密度に応じた自動調整や、神経・血管への損傷リスクを最小限に抑えることが期待されます。生体適合性材料の進化は、先端工具の性能向上に寄与し、より安全で効率的な切削を可能にするでしょう。将来的には、遠隔地からのロボット支援手術における外科用ドリルの活用も視野に入っており、医療アクセスの向上に貢献する可能性を秘めています。さらに、VR/AR技術を用いたシミュレーショントレーニングでの活用も進み、若手医師の技術習得を支援する重要なツールとなることが期待されます。外科用ドリルは、単なる道具から、手術を支援する高度なインテリジェントシステムへと変貌を遂げていくことでしょう。